2014年中国医药市场发展蓝皮书

——零售终端部分(Ⅲ)

2014-03-10 07:21南方医药经济研究所

药学进展 2014年8期

南方医药经济研究所

·医药行业报告·

REPORT IN PHARMACEUTICAL FIELD

2014年中国医药市场发展蓝皮书

——零售终端部分(Ⅲ)

南方医药经济研究所

编者按:2014年5月26日,由国家食品药品监督管理总局(CFDA)南方医药经济研究所主办、以“跨界@订制未来”为主题的第九届中国制药工业百强年会暨新医疗大健康投资策略会在广州隆重启幕,同时《2014年中国医药市场发展蓝皮书》等重要数据报告在会议期间相继发布,为广大医药工作者带来了一场思想和资源的盛宴。

《中国医药市场发展蓝皮书》系列报告自2009年首次发布至今,因其权威性、系统性、延续性备受医药工作者青睐。报告全文分为产业经济、医院终端和零售终端共3个部分,涵盖行业发展趋势、市场终端需求的变化,以及对政策的深度解读,对于企业明确发展方向、确定产品研发思路,制定市场策略等决策,具有重要参考价值。为了更好地助力国内医药产业的发展,《药学进展》与南方医药经济研究所携手合作,及时报道其发布的权威医药信息。本期刊载《2014年中国医药市场发展蓝皮书》的零售终端部分。

介绍了中国零售药店发展概况、2007—2013年中国药品零售终端规模以及中国药品零售行业集中度,并对中国药品零售终端主要大类的重点品牌前10位进行了分析。

医药市场;零售终端;市场集中度;价格指数;化学药;中成药

1 中国零售药店发展概况

随着新医改的进一步推进,零售药店虽然面临更严峻的生存环境,但在开店数量上仍然不断发展,2013年11月的药店数量比2012年有所回升,每店的服务人数已跌至3 088人。

连锁企业数和单体药店的数量都有所上升,但连锁企业数的增长速度有所放缓,连锁的门店数增量更远低于单店数量的增长。从门店数比例结构看,单体药店在数量上仍较有优势,短期内单体药店在城乡的优势仍然难以被取代,因此把连锁率提升至60%以上的任务仍任重道远。

为了提升竞争力以应对不利的市场环境,无论连锁还是单体药店都采取了“抱团”的策略,截至2013年底,全国共成立17家省级药店联盟,覆盖21个省(自治区、直辖市),年度销售总额达422.34亿元,比上年增长19.6%。

1.1 药店总数

据国家食品药品监督管理总局资料显示,截至2013年11月,我国的药店总数(包括连锁门店和单体药店)为433 873家,比2012年增加了10 150家,店 数增长率为2.4%(见图1)。

图1 2006—2013年11月我国零售药店总数及增长率Figure 1 The total number of retail pharmacy in China and increasing rate during 2006-2013.11

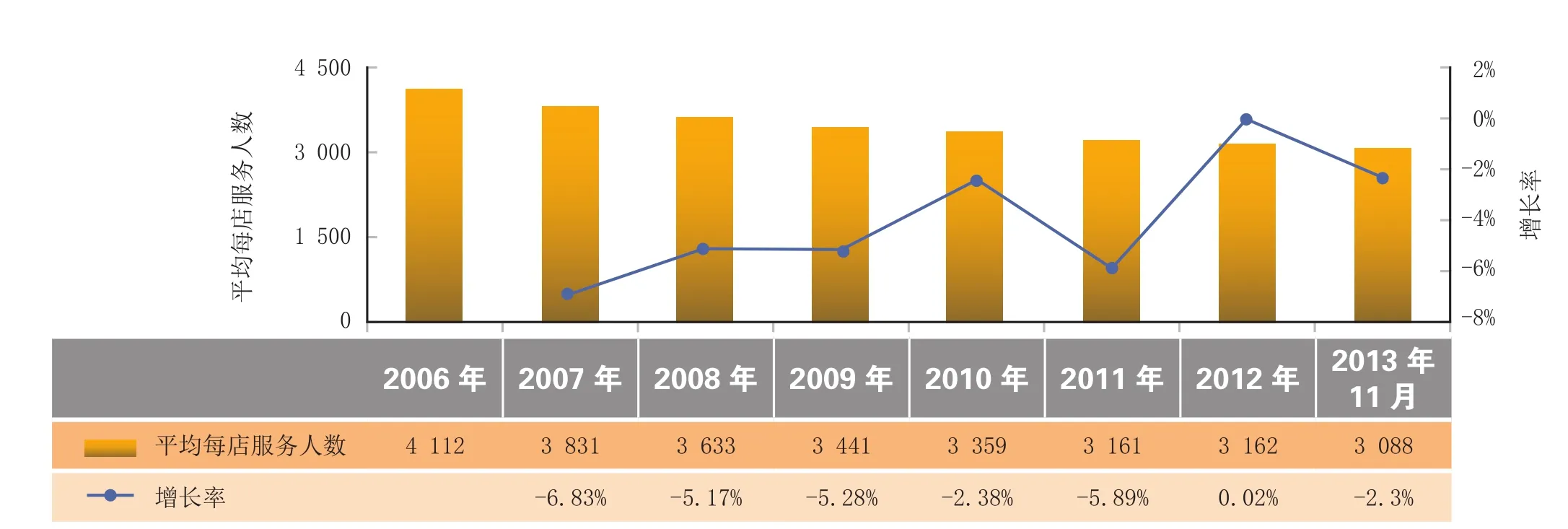

1.2 人均药店数

按照第六次全国人口普查人口数量(以133 972万计)来计算,2013年11月平均每3 088人拥有一家药店,平均每店的服务人数下降,店间的竞争加剧(见图2)。

图2 2006-2013年11月我国平均每店服务人数及增长率Figure 2 Quantity of customers receiving service per drug store in China and increasing rate during 2006-2013.11

1.3 连锁药店数

截至2013年11月,我国的连锁企业数量为3 376家,与2012年相比,增幅减缓,同比上升8.7%(见图3),连锁门店数的增长率仅为4.9%(见图4)。表明在市场环境日趋恶劣的情况下,企业连锁率提高,但连锁力下降。为保证利润,连锁企业更倾向选择关闭不盈利甚至负增长的门店。连锁企业从过去的跑马圈地,单纯追求门店数量的增长逐渐转向提升门店质量与盈利能力上。

图3 2006—2013年11月我国连锁企业数及增长率Figure 3 The number of chain enterprises in China and increasing rate during 2006-2013.11

图4 2006—2013年11月我国连锁门店数及增长率Figure 4 The number of chain-drug stores in China and increasing rate during 2006-2013.11

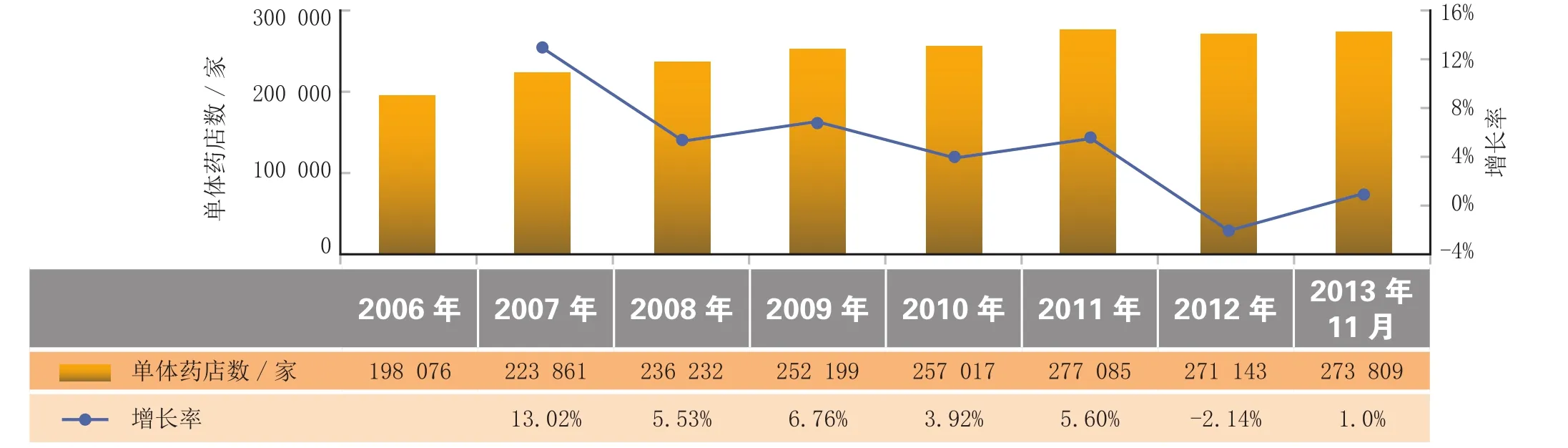

1.4 单体药店数

截至2013年11月,我国的单体药店数量为273 809家,比2012年的店数上升1.0%(见图5),与连锁企业转变经营策略以及各种单体药店联盟的成立和推广有关。单体药店多分布在连锁药店覆盖不到的城乡,在提供药店服务上是连锁药店的有效补充。随着单体药店的“抱团”,单体药店的竞争力得到提升,也使单体药店拥有更多有利的发展机会。

图5 2006—2013年11月我国单体药店数及增长率Figure 5 The number of mono-drug stores in China and increasing rate during 2006-2013.11

1.5 药店结构

2013年11月,我国连锁门店的比例为36.89%,单体药店为63.11%,单体药店数量占比回升(见图6)。

图6 2006—2013年11月我国单体药店与连锁药店占比Figure 6 The proportion of mono-drug stores and chain-drug stores in China during 2006-2013.11

1.6 我国药品零售企业区域概况

从2013年上半年零售企业区域分布情况看,沿海发达地区的药店总数最高,药店间的竞争也最激烈。西部地区的连锁率最高,内陆地区则是单体药店在数量上更占优势。与2012年相比,西部地区的药店数下降,且集中在连锁门店数上,表明西部连锁企业的发展更多转变到修炼内功上(见表1)。

表1 2006-2013年上半年我国零售企业区域分布情况Table 1 Regional distribution of retail enterprises in China in 2006-the first half of 2013

2 中国药品零售终端规模

2.1 2007-2013年中国药品零售终端规模

根据CFDA南方医药经济研究所的中国药品零售监测分析系统(简称RDM系统)显示,2013年中国药品零售终端规模为2 558亿元,同比增长12.8%,2007—2013年的年平均增长率为15.1%(见图7)。

图7 2007—2013年中国药品零售终端规模Figure 7 The scale of drug retail terminals in China during 2007-2013

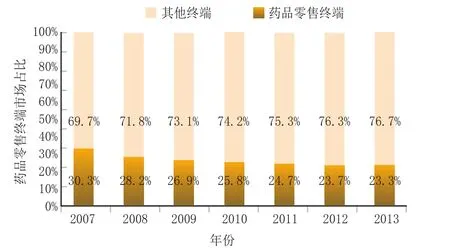

2.2 2007-2013年中国药品零售终端市场地位

受新医改、医保、新GSP执行、降价等政策因素影响,2013年药品零售终端在整个药品市场的销售额占比持续下滑,跌至23.3%,零售药店的销售形势严峻(见图8)。

图8 2007—2013年中国药品零售终端市场占比Figure 8 The proportion of drug retail terminals in China during 2007-2013

2.3 中国药品零售市场品类结构分析

2013年,化学药、中成药和保健品类的销售额占比分别比2012年同期下降0.55、0.22和0.13个百分点,药材、器械和其他日化日用品类的销售额占比则分别上升0.67、0.10和0.14个百分点(见图9)。化学药、中成药的销售额占比下滑主要受医院控费、基药零差率及药品降价等因素影响。表明在药品政策环境向医疗终端利好及市场竞争日趋激烈的情况下,药店更多从多元化经营的尝试中获取利益。而在各种多元化经营中,药材类是最贴近药品类且受控较少、利润较高的类别,同时伴随着中药材价格的上涨,此类也成为药品零售市场中扩大率最大的类别。保健品类由于产品质量风波不断,消费者信心受挫,同时国家的监管力度增强,市场在往规范化发展的过程中都会经历阵痛,因此近年来保健品的销售持续走低,退居至第4位。

东晋有一个人名叫阮孚(),他的父亲阮咸和叔祖阮籍都是“竹林七贤”之一。阮孚性情放纵不羁,喜欢饮酒,手里存不住钱,甚至曾用他的貂皮大衣去换酒喝。

图9 2007—2013年中国药品零售市场品类结构变化Figure 9 Change in categories structure of drug retail market in China during 2007-2013

3 中国药品零售行业集中度

3.1 药店集中度

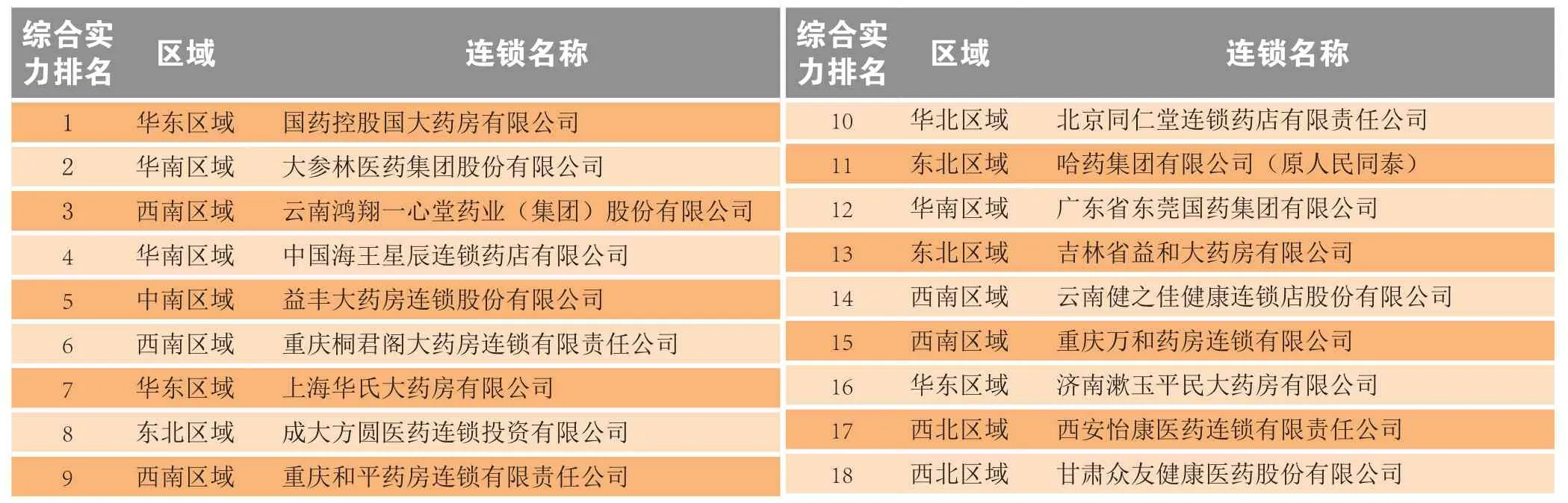

3.1.1 中国连锁药店综合实力百强榜

2013年,国药控股国大药房有限公司排名上升2位,荣登综合实力百强榜首,广东大参林连锁药店有限公司与云南鸿翔一心堂药业(集团)股份有限公司分列第2、 3位。 前100强中,华东区域连锁企业占27席,比上年减少2席,华南区域占20席,比上年增加1席,西南区域占13席与上年相同,华北区域入榜连锁企业较2012年减少4家,占7席,中南、东北、西北和华中区域的连锁企业分别占8席、9席、10席和6席(见表2)。

表2 2013年中国连锁药店综合实力百强榜Table 2 Top 100 chain-drug stores in China based on comprehensive strength in 2013

续表2

3.1.2 药店百强榜(直营门店数)

2013年按直营门店数排名药店百强合计的门店总数为55 012个,占全国药品零售药店总数的12.68%,较上年上升0.57个百分点,集中度进一步上升。百强中直营门店总数达到33 406个,占百强门店总数的60.72%(见表3)。

表3 2013年中国药店直营门店总数百强排名Table 3 Top 100 regular chains of drug stores in China based on total number in 2013

续表3

续表3

3.2 品类集中度

3.2.1 化学药市场集中度

图10 2004—2013年化学药前4位品类市场集中度(CR4)变化情况Figure 10 Change in market concentration ratio of Top 4 categories (CR4) for chemical drugs during 2004-2013

3.2.2 中成药市场集中度

根据CFDA南方医药经济研究所广州标点医药信息有限公司的RDM系统显示,2013年中成药各大用药类别中,前4位市场集中度(CR4)屡创新高,达46.4%,同比上升0.6个百分点。随着人们生活水平的提高,养生意识的增强,中成药补益养生类的产品销售持续向好,销售额份额不断上升,已跃居成为中成药的销售额第2大品类,同比上升1.44个百分点,这也是贡献中成药市场集中度不断提升的中坚力量(见图11)。

图11 2004—2013年中成药前4位品类市场集中度(CR4)变化情况Figure 11 Change in market concentration ratio of Top 4 sorts (CR4) for Chinese patent medicines during 2004-2013

4 中国药品零售终端主要大类重点品牌前10位分析

通过CFDA南方医药经济研究所广州标点医药信息有限公司的RDM系统,在全国31个样本城市4 500多家样本药店统计范围内,我国十大主要品类重点品牌集中度表现不一,各有特点,具体分析如下( 注1:31个样本城市包括:北京、上海、广州、武汉、深圳、南京、杭州、成都、重庆、沈阳、哈尔滨、石家庄、苏州、无锡、天津、长春、西安、郑州、合肥、扬州、长沙、宁波、南昌、昆明、济南、青岛、福州、南宁、太原、常州、厦门; 注2:监测时间跨度:2013年1月—2013年12月;注3:以下数据仅对应全国31个样本城市4 500多家样本药店监测情况,不对应全国总体市场) 。

4.1 感冒用药

在感冒用药市场中,前10位品牌市场集中度为21.81%。其中:合资外资品牌3个,国产品牌7个; 化学药品牌4个,中成药品牌6个(见表4)。

表4 2013年零售市场感冒用药前10品牌排名Table 4 Top 10 brands of coldrex in retail market in 2013

2013年感冒用药零售价格指数跌宕起伏,但下半年呈现持续上扬的态势。本年度最高月度(1月)价格指数较最低月度(6月)价格指数相差27.92%(见图12)。

图12 2013年零售市场感冒用药价格指数变化Figure 12 Change in price index of coldrex in retail market in 2013

4.2 抗感染用药

在抗感染用药市场中,前10位品牌市场集中度为20.38%(见表5)。其中:合资外资品牌3个,国产品牌7个;青霉素类品牌4个,头孢类品牌3个,大环内酯类品牌2个,抗真菌类品牌1个。

表5 2013年零售市场抗感染药前10品牌排名Table 5 Top 10 brands of anti-infective drugs in retail market in 2013

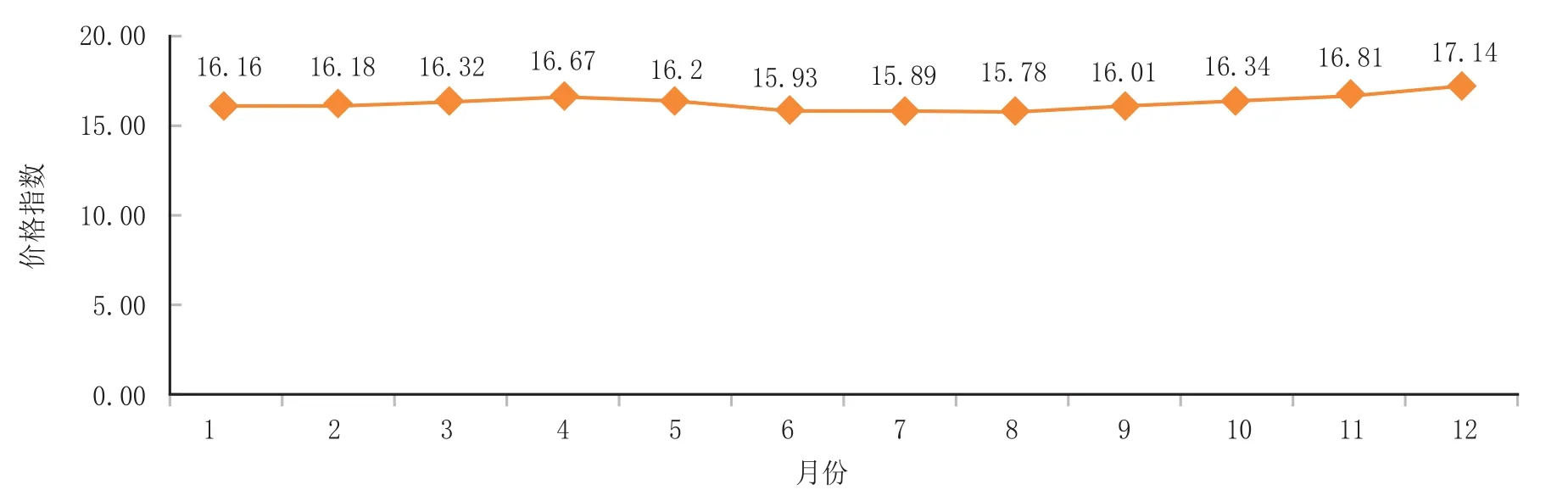

2013年抗感染用药零售价格指数总体呈现上升趋势,在2月份的价格跌落低谷。本年度最高月度(12月)价格指数较最低月度(2月)价格指数相差37.21%(见图13)。

图13 2013年零售市场抗感染用药价格指数变化Figure 13 Change in price index of anti-infective drugs in retail market in 2013

4.3 维生素

在维生素用药市场中,前10位品牌市场集中度为39.81%(见表6),其中:合资外资品牌领跑市场且占据6个席位,拜耳医药和惠氏制药各占据2个席位,国产品牌仅有4个。

表6 2013年零售市场维生素前10品牌排名Table 6 Top 10 brands of vitamins in retail market in 2013

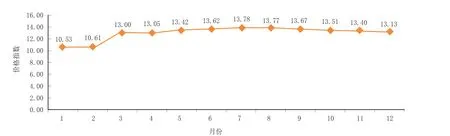

2013年维生素用药零售价格指数总体呈向上趋势发展,仅在1、2月的价格低于30元,在下半年稳步上升,12月达到顶峰。本年度最高月度(12月)价格指数较最低月度(1月)价格指数相差29.41%(见图14)。

图14 2013年零售市场维生素用药价格指数变化Figure 14 Change in price index of vitamins in retail market in 2013

4.4 胃肠用药

在胃肠用药市场中,前10位品牌市场集中度为29.30%(见表7)。其中:合资外资品牌6个,国产品牌4个;化学药品牌5个,中成药品牌3个,保健品和生物制品品牌各占一个。

表7 2013年零售市场胃肠用药前10品牌排名Table 7 Top 10 brands of drugs for treating gastrointestinal diseases in retail market in 2013

2013年胃肠用药零售价格指数表现较为平稳,11月达到最高值。本年度最高月度(11月)价格指数较最低月度(2月)价格指数相差8.80%(见图15)。

图15 2013年零售市场胃肠用药价格指数变化Figure 15 Change in price index of drugs for treating gastrointestinal diseases in retail market in 2013

4.5 心脑血管用药(不含降压药)

在心脑血管用药(不含降压药)市场中,前10位品牌市场集中度为37.42%(见表8)。其中:国产品牌优势明显,占据8个席位,合资外资品牌仅有2个;化学药品牌3个,中成药品牌7个。

表8 2013年零售市场心脑血管用药前10品牌排名Table 8 Top 10 brands of drugs for treating cardiovascular and cerebrovascular diseases in retail market in 2013

2013年心脑血管用药零售价格指数呈缓慢上扬趋势,价格均突破21元。本年度最高月度(12月)价格指数较最低月度(2月)价格指数相差7.19%(见图16)。化学药品牌4个,中成药品牌6个;液体制剂占据绝对统治地位,仅有2个固体制剂。

图16 2013年零售市场心脑血管用药价格指数变化Figure 16 Change in price index of drugs for treating cardiovascular and cerebrovascular diseases in retail market in 2013

表9 2013年零售市场止咳化痰用药前10品牌排名Table 9 Top 10 brands of cough remedy and apophlegmatisant in retail market in 2013

2013年止咳化痰用药零售价格指数先升后跌再回升,8月出现最低值。本年度最高月度(12月)价格指数较最低月度(8月)价格指数相差8.62%(见图17)。

图17 2013年零售市场止咳化痰用药价格指数变化Figure 17 Change in price index of cough remedy and apophlegmatisant in retail market in 2013

4.7 皮肤用药

在皮肤用药市场中,前10位品牌市场集中度为25.54%(见表10)。其中:合资外资品牌6个,西安杨森占去4个席位,国产品牌4个;前10品牌均为化学药。

表10 2013年零售市场皮肤用药前10品牌排名Table 10 Top 10 brands of drugs for treating dermatologic diseases in retail market in 2013

2013年皮肤用药零售价格指数仍呈现先升后降的变化趋势,3—12月的价格指数均在13元以上波动。本年度最高月度(7月)价格指数较最低月度(1月)价格指数相差30.86%(见图18)。

图18 2013年零售市场皮肤用药价格指数变化Figure 18 Change in price index of drugs for treating dermatologic diseases in retail market in 2013

4.8 降压用药

在降压用药市场中,前10位品牌市场集中度为45.21%(见表11),其中:国产品牌虽领跑市场,但只有2个名次,合资外资品牌8个;片剂主导市场,占据9个席位;前10品牌均为化学药。

表11 2013年零售市场降压用药前10品牌排名Table 11 Top 10 brands of drugs for treating hypertension in retail market in 2013

2013年降压用药零售价格指数波动幅度小,均在20~21元之间浮动,仅在3、9月下滑。本年度最高月度(12月)价格指数较最低月度(1月)价格指数相差3.57%(见图19)。

图19 2013年零售市场降压用药价格指数变化Figure 19 Change in price index of drugs for treating hypertension in retail market in 2013

4.9 妇科用药

在妇科用药市场中,前10位品牌市场集中度为23.26%(见表12)。其中:国产品牌占据统治性优势,外资品牌仅有1个;外用制剂与口服制剂各占一半。

表12 2013年零售市场妇科用药前10品牌排名Table 12 Top 10 brands of drugs for treating gynecological diseases in retail market in 2013

2013年妇科用药零售价格指数总体呈缓慢上升趋势,价格均在23~25元之间浮动。本年度最高月度(9月)价格指数较最低月度(1月)价格指数相差3.29%(见图20)。

图20 2013年零售市场妇科用药价格指数变化Figure 20 Change in price index of drugs for treating gynecological diseases in retail market in 2013

4.10 咽喉用药

在咽喉用药市场中,前10位品牌市场集中度为31.98%(见表13)。其中:国产品牌占据垄断性优势,合资外资品牌仅有1个;中成药品牌占优,合计有7个,化学药品牌2个,保健品品牌1个。

表13 2013年零售市场咽喉用药前10品牌排名Table 13 Top 10 brands of drugs for treating throat diseases in retail market in 2013

2013年咽喉用药零售价格指数呈上扬态势,仅在8、9月小幅下滑,12月攀升到最高值。本年度最高月度(12月)价格指数较最低月度(1月)价格指数相差10.19%(见图21)。

Blue Book on the Development of Chinese Medical and Pharmaceutical Market in 2014——Part of Retail Terminal (III)

Southern Medicine Economic Research Institute

The development situation of retail pharmacy in China, the scale of retail terminal during 2007-2013, and concentration ratio of drug retail industry have been introduced in this report. Moreover, the Top 10 brands of main categories of drug retail terminal in China have been analyzed.

medical and pharmaceutical market; retail terminal; market concentration ratio; price index; chemical drug; Chinese patent medicine

图21 2013年零售市场咽喉用药价格指数变化Figure 21 Change in price index of drugs for treating throat diseases in retail market in 2013

R97;F407.77

A

1001-5094(2014)08-0561-16

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12

英语文摘(2020年11期)2020-02-06

大众理财顾问(2016年10期)2016-12-02

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

大众理财顾问(2016年9期)2016-10-11

中国财政年鉴(2016年0期)2016-06-05

中国记者(2015年8期)2015-05-09

中国记者(2014年4期)2014-05-14

中国记者(2014年9期)2014-03-01