国内钾肥市场呈稳中上扬态势

2014-03-08 07:56

中国农资 2014年6期

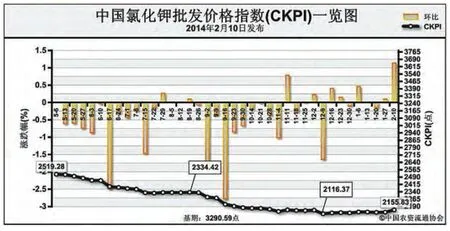

2月10日中国氯化钾批发价格指数(CKPI)为2155.83点

春节前后(1月27日-2月8日),国内氯化钾市场整体企稳并呈现向上态势。2月10日,中国氯化钾批发价格指数(CKPI)为2155.83点,环比上涨24.16点,涨幅为1.13%;比基期下跌1134.76点,跌幅为34.48%。

供应情况:国产钾肥发运仍不稳定,加上春节期间农民工回家也一定程度上影响了化肥装卸进度。港口库存量依旧偏低,暂没有到船信息。边贸口岸陆续到货,在满足东北地区需求的同时,货源少量渗入各地市场。

需求情况:春节期间,各商家进入休假状态,采购热情明显降低。基层用肥需求也处于停滞期。

国际市场:国际市场价格涨跌互现,主要钾肥出口国的离岸价格有不同程度下跌,但个别进口市场的到岸价上涨。温哥华、西欧/北欧、独联体、约旦、以色列离岸价分别为270-315美元/吨、290-320美元/吨、240-315美元/吨、280-310美元/吨、280-315美元/吨。东南亚到岸价为300-350美元/吨,与前期相比,低端价格不变,高端价格上涨20美元/吨。

各地区情况:国产钾肥各省批发价格方面,18个监测省份中,有6个省份出现涨跌变化,其中,安徽、山东、陕西价格上涨20-30元/吨,而河南、广东、新疆价格分别下跌30-100元/吨,其余省份保持稳定。进口氯化钾批发价格方面,除上海下跌10元/吨,安徽上涨50元/吨外,其余省份保持稳定。

春耕备肥启动在即,需密切关注国产钾肥的外运情况以及进口钾肥的到货情况,预计近期钾肥市场仍以企稳为主。

猜你喜欢

中国化肥信息(2022年6期)2023-01-06

中国化肥信息(2022年6期)2023-01-06

中国化肥信息(2022年3期)2023-01-05

中国化肥信息(2022年5期)2023-01-02

表面工程与再制造(2022年1期)2022-05-25

粮食与饲料工业(2022年2期)2022-04-27

中国化肥信息(2019年2期)2019-04-04

中国化肥信息(2019年2期)2019-04-04

投资北京(2017年12期)2018-01-02

投资北京(2017年9期)2017-09-25