管窥慈善事业的资本化——以社会效益债券为视角

2014-03-05 02:48:12李润

河南司法警官职业学院学报 2014年1期

李 润

(华东政法大学,上海 200042)

一、社会效益债券的试验情况

传统的慈善模式将盈利性经济组织拒之门外,只能通过向慈善组织捐赠财产,并获得税收上的优惠。而率先在英国创设出来的社会效益债券(Social Impact Bonds,简称SIBs)则成功地通过慈善项目将政府机构、慈善组织和盈利性经济组织连接在一起。2010年英国司法部和社会投资银行①Social investment bank,以资金供需之间的中介者自居,用社会报酬、财务报酬和税赋诱因来吸引资金投入。Social Finance合作,由Social Finance发行以社会效益为标的的债券,最终从包括洛克菲勒基金会(Rockefeller Foundation)在内的17个慈善机构和天使投资人处募集500万英镑,将500万英镑投到3000个刑期不足一年的服刑者身上,使其获得圣贾尔斯基金(St.Giles Trust)的康复服务,以期在投资期限内降低英国彼得伯勒(Peterborough)监狱7.5%的重返率。若2014年的重返率与对照组相比降低了7.5%,投资者才能收回投资,并获得2.5%的收益,降低10%则可得到司法部给予的年报酬率为7.5%的收益,根据降低比例不同最高可达13.5%的回报。但如果重返率降低比例不足7.5%,投资者无法收回本金。〔1〕这些收益来源于政府因罪犯重返率下降而节省的公共开支。

滥觞于英国的SIBs则刚刚引入美国,2012年纽约市宣布了一项实验性的合作计划:投资银行高盛集团(Goldman Sachs)将发行960万美元的社会效益债券,投资期限为4年,投资的项目是一个降低纽约市青少年重复入狱率的方案。高盛募集的资金将交由MDRC(美国一个专门为贫民服务的非营利组织)使用,MDRC将为受刑人提供训练与辅导,如果四年后MDRC能够成功将重复入狱率降低10%以上,那么纽约市政府除了偿付960万美元的本金之外,还将给予投资者最高红利210万美元。高额的牢饭和监狱管理支出对于欧美许多城市都是相当大的负担,尤其是美国的入狱率已经高达0.7%,其中很多是累犯,如果重复入狱率能够降低10%,则纽约市政府可以省下将近2000万美元。〔2〕与其他SIBs不同之处在于,若项目未达目标,纽约市长布隆伯格(Michael Bloomberg)个人基金承诺偿付960万元投资的大部分。而奥巴马政府甚至在2012年预算提案中向涉及社会效益债券的各类试点项目安排1亿美元拨款。

而在发展中国家密集的亚洲,首个社会效益投资交易市场(Impact Investment Exchange)已在新加坡成立,同样的交易市场也在南非挂牌运行。

二、社会效益债券的产品结构

社会效益债券发行后由投资者认购,募集的资金投入到由非盈利组织开展的特定社会服务项目中,若债券期限届满,慈善项目收益达到甚至超出政府预期指标,政府从因此节省下来的社会公共支出中拿出部分偿还给投资人本金,并根据效益大小相应给付红利。若未达到指标,则投资人无法收回本金,更无财务回报。确定了社会效益债券的标的,即投资项目后,有七方主体参与整个债券交易及运行过程。

SIBs运作流程参见下图②图片来源:McKinsey& Company,From Potential to Action:Bringing Social Impact Bonds to the US,http://www.americanprogress.org/issues/open-government/report/2011/02/09/9050/social-impact-bonds.:

受益者(Constituents)是债券投资项目的受益群体。为了测算项目的社会效益和为政府节省开支,还设有其他条件等同的对照组,对照组群体虽然没有接受慈善服务的机会,不发生社会效益增值,但跟原先境况相比并无损失。

政府(Government)已经有投入到该受益群体的救济性项目,但将被社会效益债券投资的慈善项目所替代。政府将测算因此节约的公共开支,并与中介投资机构约定不同业绩指标的相应收益回报。

新兴金融产品SIBs的投资者(investors)可分为三类:一是传统的慈善基金,以公益事业为基金投资的唯一目的;二是效益优先型投资者(“Impact First”impact investors),即在实现保底财务回报后追求社会效益最大化的投资者;三是在SIBs模式成熟后会逐渐吸引到的收益优先型投资者(“Finance First”impact investors),即追求财务回报最大化,同时兼顾项目的社会效益,类似于社会责任投资。若项目未达预期目标,投资者不得要求撤资,故承担一定风险。

非营利服务提供者(nonprofit service providers)为项目提供专业性的社会服务,以期实现协议约定的社会效益指标。

中介投资机构(intermediary)是所有主体的“联络”中心,与政府就独立评估人和评估建议人设计的绩效目标达成协议,约定债券标的和收益分配,然后发行债券募集资金,将资金投入到选择的非营利服务提供者身上,并监督资金运作。若项目成功,还将政府支付的本金和收益分配给各投资人。中介投资机构有责任在项目难以实现绩效目标时,尽力尝试其他方式改进方案。

评估建议人(evaluation adviser)最早参与SIBs结构系统,在持续评估获得的信息基础上直接帮助中介投资机构和服务提供者调整方案。

独立评估人(independent assessor)与评估建议人共同设定绩效目标,负责评估债券约定的项目效益是否达到。独立评估人不得与服务提供者发生关联(如独立评估人不能在项目进展过程中,就如何调整慈善方案,向项目服务提供者提出建议),与项目运行保持距离,以维系评估的客观性。

三、社会效益债券的社会价值

SIBs将政府的公共服务机制、中介机构的募集资金功能和慈善组织的专业化社会服务互补性功能汇聚到慈善项目运作中,展现了多维度的社会价值。

政府在传统的公共服务方面,大多提供的是救济性措施(remedial efforts),而SIBs则侧重于预防性措施(preventive solutions),如在罪犯重返率问题上,政府往往通过法律惩戒手段(累犯加重处罚)来遏制重返率,但SIBs投资的项目则是对罪犯增加心理疏导和回归社会的康复计划,显然制裁累犯的前提是罪犯出狱后已经做出了危害社会效益的事情,而预防性措施不仅替代了政府在救济性措施上的支出,而且减少了社会财富损失,增加了社会福利。

预防性措施以危害性后果的不发生为目的,故而难以测算收益,政府在预防性项目上的投入效率较低;而SIBs建立于按绩效给付报酬(pay for performance)的模型之上,当投资者的投资标的达到了政府寻求的社会成果,政府将被替代了的公共支出拿出一部分回报给投资者,公私合作(publicprivate partnerships)模式下资源整合有利于产生最有利于被服务群体的服务供应商。

在预防性措施上,政府更倾向于延续固有项目,因为难以测算效益,更无法监督其投入效率,所以改进空间小,创新动力(压力)不足。SIBs的项目风险由投资人承担,更愿意不断采取新的解决方案以实现债权标的。

SIBs投资了专业化慈善组织,提高了政府公共服务的绩效,降低了公共服务成本。如果项目成功则政府支付本金及红利,此时可以将该项目视为由政府运用纳税人的钱来投资的公共服务项目,由于独立评估人的客观衡量,评估建议人的持续信息披露,特定项目投入与产出数据可以查询,项目运作透明度较高,而公共支出透明度的上升增加了纳税人对政府的信任度和支持率。同时,也有利于投资者风险的降低。

因为没有系统性的投资计划,慈善组织的项目难以获得政府资金支持以持续扩大运行,而且项目节省的费用并不能直接增加到项目资本金中,对于提高资金运作效益没有良好的激励机制。①Social Impact Bonds:A promising new financing model to accelerate social innovation and improve government performance.如果将公益项目打包作为债券标的,则可以在慈善事业中引入资本市场运作。将项目为政府节约的支出返还给慈善组织,刺激资金的合理使用。

政府公共服务项目的风险通过资本市场转移给理性投资人,而在市场机制下,投资人本身会特别关注项目运行情况,因为项目的成功与其投资收益紧密挂钩,减少了政府内部对自身公共服务项目的监督成本。

节省政府公共开支从长远角度来看,有利于政府减税政策的实施,从而减轻纳税人的税负。

非营利机构,获得了推广成功项目的资金来源,无需花费大量人力在募集资金上,更专业于项目管理和服务提供。②A New Tool for Scaling Impact How Social Impact Bonds Can Mobilize Private Capital to Advance Social Good.

四、社会效益债券的性质与重新架构

(一)社会效益债券与普通债券不同

社会效益债券的发行募集程序与普通债券相似,但SIBs有两个特征是普通债券所不具备的:一是社会效益债券有明确的资金投向和用途,而普通债券发行后募集的资金无需公布用途;二是社会效益债券只有在项目达到预期指标的前提下才符合债券的保本付息特征,一旦项目失败,投资人无法收回本金,这一点直接与债券有本质不同。

(二)社会效益债券与市政债券不同

二者都是发行债券募集资金后投入到社会公共服务项目中,但债券偿还方式和来源不同。市政债券分为两类:一般责任债券(general obligation bonds)和收益债券(revenue bond)。一般责任债券是由州、市、县(政府)发行,以发行者的税收能力为后盾,其信用来自发行者的税收能力。而收益债券是为了建造医院、大学、机场、收费公路等所发行的债券,由“地方政府”的代理机构或授权机构发行,其偿债资金来源于这些设施有偿使用带来的收益,地方政府不担保此类债券的偿还,不是“地方政府”财政预算中的直接债务或者或有债务。〔3〕而社会效益债券的偿还资金来源于项目节省的政府公共支出,可以理解为一般责任债券中的税收偿还,但仅限于项目成功时,政府动用税收能力为保障的信用,担保本金及收益的偿还,一旦项目失败则由投资者自己买单。

(三)社会效益债券与对赌协议① 对赌协议指在投融资双方签订投资协议时,首先要对融资企业进行估值,从而确定投资额和投资股权比例。由于对未来的业绩无法确定,对企业的估值并不准确,双方就约定一个业绩指标(通常包括销售额、利润率等)作为条件。如果约定的条件出现,由投资方行使估值调整权利,以弥补高估企业自身价值的损失;如果约定的条件未出现,则由融资方行使一种权利,以弥补企业价值被低估的损失。参见谢海霞:《对赌协议的法律性质分析》,载《法学杂志》2010年第1期。通常表现为,如果达到事先约定的对赌条件,投资者无偿或以较低的价格转让一定股权给管理层,或者投资方追加投资,或者管理层获得一定的期权认购权;如果没有达到对赌条件,则管理层转让一定的股权给投资者,或者管理层溢价收回投资方所持股票,或者投资方增加在董事会的席位。参见李岩:《对赌协议法律属性之探讨》,载《金融法苑》2009年第1期。不同

社会效益债券与对赌协议相似之处在于,都是为锁定未来的不确定业绩,设置对融资方的激励机制,而协议商定预期业绩。若实现预期,则投资方对融资方有激励措施,未实现,则融资方向投资方弥补部分损失。但对赌协议是先行投资,再根据业绩判定奖惩;社会效益债券中,政府只在项目成功后才投入资金偿还本息,项目失败分文不花,政府在此中并无风险。而从中介投资机构和投资者的关系上来看,二者却似乎有对赌协议,即如果项目成功,中介投资机构从政府处获得本息偿还给投资人,若失败则投资人无法收回投资,此时又无对赌协议的本质——股权投资特征,股权投资属于对经济组织的长期投资,而SIBs更体现了债券的有期限性。期限届满,则投资结束。

(四)社会效益债券的性质与重新架构

1.社会效益债券的定性分析

在J.P.Morgan和Rockefeller Foundation共同撰写的Impact Investments:An Emerging Asset Class中,效益投资被定义为“以实现积极效应而不是财务回报为目的的投资,要承担社会公益类和环保类项目的财务风险和回报风险”。效益投资与成熟的Socially-Responsible Investments(SRI)②美国社会责任投资论坛(SIF)对SRI的定义被公认为权威:以消极(如将违背道德或伦理标准的烟草军火赌博等行业剔除在投资组合外)和积极(即依照社会环境可持续发展和企业社会责任等标准发展起来的一系列标准来筛选投资对象)的投资筛选方法在严格的金融分析框架内考虑投资的社会和环境结果或影响。主要以社会筛选(screening)、股东主张(shareholder advocacy)、社区投资(community investment)为投资工具和策略。不同,SRI是通过对投资方向的筛选、甄别,将负面投资影响降到最低,而效益投资追求前瞻性地实现积极的社会和环境效益。

Impact Investments:An Emerging Asset Class将效益投资定性为新兴资产类别(emerging asset class)。新兴资产类别的特征有四:一是具备特殊的投资和风险管理技巧;二是适应该技术类别的组织结构;三是工业组织、协会和教育机构共同参与;四是发展并采用标准化度量、基准和评级。风险和回报报告标准化,设置监控和参照衡量运行绩效的指数,帮助投资者在不同投资产品中寻找相对价值的评级。③Impact Investments:An emerging asset class。作为效益投资的一种产品,社会效益债券符合新兴资产类别的特征。

而McKinsey&Company在From Potential to Action:Bringing Social Impact Bonds to the US中回避了对SIBs按照既有金融产品分类进行归类,而是将SIBs界定为多重利益相关人合作关系(multistakeholder partnership)或公私合作关系(public- private partnerships),旨在强调SIBs是以协议方式连接在一起的合作形式。

2.社会效益债券未违反中国法上对慈善活动的定义

由于《慈善事业促进法》至今难产,慈善活动仍由《公益事业捐赠法》调整,尽管该法第一条即明确该法只适用于“捐赠、受赠”④《中华人民共和国公益事业捐赠法》第一条:“为了鼓励捐赠,规范捐赠和受赠行为,保护捐赠人、受赠人和受益人的合法权益,促进公益事业的发展,制定本法。”,但仍可从第二、三、四、五条⑤“第二条 自然人、法人或者其他组织自愿无偿向依法成立的公益性社会团体和公益性非营利的事业单位捐赠财产,用于公益事业的,适用本法。第三条 本法所称公益事业是指非营利的下列事项……第四条 捐赠应当是自愿和无偿的,禁止强行摊派或者变相摊派,不得以捐赠为名从事营利活动。第五条 捐赠财产的使用应当尊重捐赠人的意愿,符合公益目的,不得将捐赠财产挪作他用。”中总结出慈善(公益事业)的特征:自愿无偿参与慈善,专业化慈善机构为

中介,参与主体广泛(自然人、法人、其他组织皆可),以及非营利性。而2010年1月21日首先试水的地方性慈善立法《江苏省慈善事业促进条例》中,最大的突破在于将捐赠募捐与救助服务并列为慈善事业的两大分支,其中慈善组织必须是“以慈善为唯一宗旨”、“非营利性”的。另外还特设第五章“扶助与奖励”,慈善组织“享有税收优惠”,并会获得政府在“政策、资金等方面提供优先支持和服务”。

①

《江苏省慈善事业促进条例》第一章总则……第三条本条例所称慈善活动,是指公民、法人和其他组织以捐赠财产或者提供服务等方式,自愿、无偿开展的扶老、助残、救孤、济困、赈灾等活动。本条例所称慈善组织,是指依法登记成立,以慈善为唯一宗旨的非营利性社会组织。……第二章慈善组织第三章慈善捐赠和募捐第四章慈善救助和服务第五章扶持和奖励第六章慈善文化建设第七章法律责任第八章附则

梳理可见,慈善事业的参与主体主要是政府和非盈利性组织,至多扩展至公益信托,但都不允许从中获取利益乃至超额利润。慈善组织可以从募捐捐赠和救助服务两个方向参与慈善活动,并可能享受政府的资金支持,但必须保证该慈善组织“慈善目的唯一性”和“非营利性”。投资者获得的本息收益来源于政府以税收担保的公共支出,可视为政府资金支持,并不是经济意义上的盈利性。

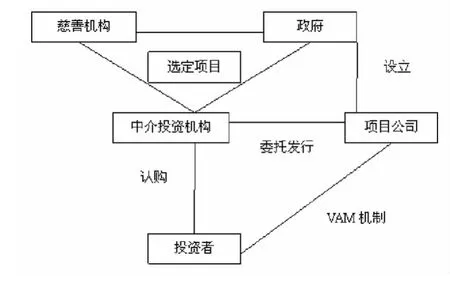

3.社会效益债券的重新架构

若社会效益债券保留核心的财务激励机制,采用股权投资结构重新架构,更易于明确投资风险,为资本市场所接受。政府、中介投资机构和慈善组织共同选定一项可投资的慈善项目。政府设立项目公司,项目公司通过中介投资机构招募股权投资,投资者对项目公司享有的股权类似于可赎回优先股。该股权投资上附加估值调整机制(Valuation Adjustment Mechanism,VAM),约定若项目成功,则项目公司以本金加收益率确定赎回价格赎回投资者的股权;若失败,则项目公司进入破产程序,投资者即便享有剩余财产索取权,也因为项目公司资金悉数投入慈善组织而并无财产可分配。

新的架构如图所示:

五、社会效益债券面临的挑战与应对

社会效益债券尚处于试验阶段,存在着以下几个需要克服的障碍。一是能够节省政府公共开支的项目是SIBs存在的前提,若新的慈善项目预算接近于甚至高于政府被替代的支出,则SIBs项目最吸引投资者的政府返回本金加红利就不能实现。而不能给投资者带来收益的项目则无法引入资本市场的参与。二是SIBs将政府公共服务失败的风险转移给投资者,所以SIBs的投资项目必须是高净值解决方案。一旦1/3项目失败,后续项目融资成本可能增加20%。三是方案必须有鲜明的独立性和辨识性,如果资金投入后无法界定收益群体,或者无法测算项目收益,则无法打通以公益、无偿为特征的慈善事业和以数据、效益为至上追求的资本市场之间的“壁垒”。四是虽然政府节省的公共支出短期内可以测算,但社会效益在5至12年才能计算。慈善项目对社会的积极影响往往难以在官员的有限任期内显现,政府推广SIBs动力不足。

针对这些挑战,社会效益债券的运行必须具备四个要件:一是现有的救济性服务费用较高,作为替代方案的预防性干预所节省的开支相对可观;二是已有行之有效的预防性干预项目来帮助目标群体,目前SIBs投资的项目定位是引入资本市场融入资金后将已有的成功方案在其他地区和群体推广;三是将会受益的目标群体数量可观;四是有稳定、娴熟的服务提供者来推广项目。

此外,在英美已经运行的两个SIBs项目中,都设有对照组,用以比对没有SIBs项目介入会怎样。拓展效益投资者(impact investors)群体也是一个途径,私人基金会、家庭办公室都属于不止追求财务回报,更注重社会公益的投资者。以价值观为投资导向的效益投资者是SIBs初创阶段的主要融资对象。

而SIBs难以短期测算社会效益,不仅阻止了部分投资者的投资兴趣,更打击了以政绩为宗旨或以选票为导向的政府动力。针对这一点,除了在项目选择时注意选取能产生短期收益的方案外,目前难以解决。McKinsey&Company提供的对策是,就SIBs对纳税人的整体效益向投资者和公众进行教育,以期有效管理投资者和官员的实际预期。利用媒体平台引入学者、投资机构、评估机构的论证,增进官员对SIBs的认知度,将政府对SIBs产出的过度关注,转移到对慈善项目增进社会福利的重视。

目前在美国,较为成熟的两个适用群体是无家可归者和未成年人罪犯。在无家可归者群体中,政府每年在救济方面投入60亿—70亿美元,至少有一个可行的预防性措施(长期支持住房,Permanent Supportive Housing),拥有大量的合格服务提供者,而服务对象——无家可归者的规模近11万。

而相对于未成年人非暴力罪犯而言,国家每年在罪犯矫正中投入740亿美元,尽管无法普惠所有犯人,针对未成年人非暴力犯罪有4个预防性项目获得较好成效:Multidimensional Treatment Foster Care(MTFC),Multisystemic Therapy(MST),Functional Family Therapy(FFT),Brief Strategic Family Therapy(BSFT),尽管没有足够的服务者专门工作于替代矫正工作,但在青少年服务、心理健康治疗等方面有大量的服务者。而服务对象——非暴力犯罪的未成年人达到5万。①Capital Market Expectations,Market Valuation,and Asset Allocation.CFA Program Curriculum Volume 3,Level III.W Sharpe et al.,2011.

六、结语

以标准体系来考量公益与商业结合的实际效果,取代以往单纯以道德定性来衡量这一现象。效益投资首先尊重人们不同的道德底线,它用社会效益的评估体系让不同道德标准的人都能方便地通过资本市场风险自担、责任自负的规则参与到社会服务领域的投资。〔4〕在欧洲“风险投资之父”Ronald Cohen爵士看来,社会效益投资或许是自税收优惠政策被引入公益慈善事业以来该领域出现的最有力量的创新之一。

〔1〕Lee Yueh.善良的新金融商品——社会效益债券(SIB)〔J/OL〕.http://viking-bar.blogspot.tw/2012/10/sib.html.2012-10-16;郭鹏宇.经济又实惠的社会效益债券〔J/OL〕.http://www.seinsights.asia/story/257/130/661.2012-09-26;陈静雅.社会效益债券:让解决方案成为投资品〔J/OL〕.http://tech.ifeng.com/gundong/detail_2011_08/26/8689577_0.shtml.2011-08-25.

〔2〕Lee Yueh.善良的新金融商品——社会效益债券(SIB)〔J/OL〕.http://viking-bar.blogspot.tw/2012/10/sib.html.2012-10-16.

〔3〕宋立.地方公共机构债券融资制度的国际比较及启示——以美国市政债券与日本地方债券为例〔J〕.经济社会体制比较,2005(5).

〔4〕容懂.社会效应投资:公益与私利的世界性融合〔J/OL〕.http://blog.sina.com.cn/rongdongorg.2011-10-20.

猜你喜欢

内蒙古民族大学学报(社会科学版)(2020年1期)2020-11-03 09:09:30

债券(2020年10期)2020-10-30 10:02:30

债券(2020年8期)2020-09-02 06:59:38

债券(2020年3期)2020-03-30 03:27:23

环球慈善(2019年6期)2019-09-25 09:06:46

中国生殖健康(2019年5期)2019-01-06 09:17:18

特别健康(2018年9期)2018-09-26 05:45:20

大社会(2016年8期)2016-05-04 03:42:50

大社会(2016年4期)2016-05-04 03:41:41

管理现代化(2016年5期)2016-01-23 02:10:11