外资蔬菜种子企业的现状与发展趋势

2014-03-02 02:40黄山松田伟红李子昂任启军夏爱芳朱逢时刘伟生徐甘露

中国蔬菜 2014年1期

黄山松 田伟红 李子昂 任启军 夏爱芳 朱逢时 刘伟生 徐甘露

(中国种子集团有限公司,北京 100045)

外资蔬菜种子企业的现状与发展趋势

黄山松 田伟红 李子昂 任启军 夏爱芳 朱逢时 刘伟生 徐甘露

(中国种子集团有限公司,北京 100045)

外资蔬菜种子公司纷纷进入我国,并在国内高端蔬菜种子市场十分活跃。他们是哪些公司,又是如何进入中国市场,他们的业绩状况如何?本文介绍了外资蔬菜种子企业的发展现状及发展趋势,希望对我国蔬菜种子行业的健康发展提供一些参考。

蔬菜的外资种业公司进入中国是近十几年的事情,我们经常讲“狼来了”,在蔬菜种子领域,“狼”早就在我们身边,如何发展民族种业,与狼共舞,是业内谈论得比较多的一个话题。中国种子集团有限公司在蔬菜业务方面跟外资种业公司打交道比较多,下面介绍一下笔者了解的情况。

1 全球十大蔬菜种子公司

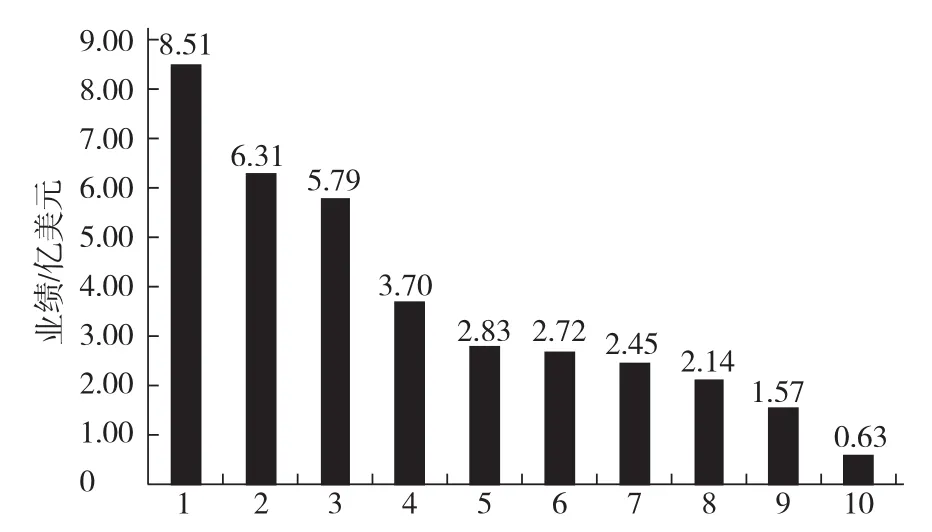

全球十大蔬菜种子公司基本都是欧美系、日系公司(图1)。十几年来,这些公司已经以各种形式进入了中国市场。此外,韩系公司在中国市场上也非常活跃。

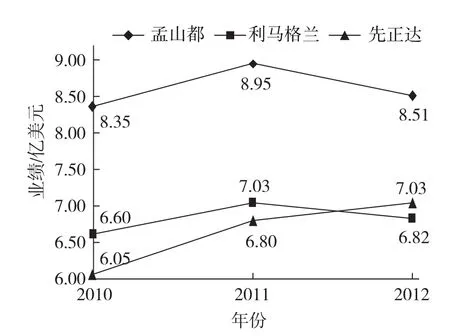

从全球的经营业绩来看,孟山都、利马格兰、先正达位列前三(图2)。排名第一的孟山都公司全球业绩逾8亿美元,利马格兰与先正达公司基本在7亿美元左右,其中利马格兰在欧洲的市场份额最高。第一名孟山都公司与第十名东西方公司的规模相差十倍之多,各个公司对全球市场和作物的战略定位不一样,蔬菜种子作物的分散性和区域的局限性也导致了业绩的巨大差异。

从发展时间来看,孟山都从2005年收购圣尼斯公司后才正式进入蔬菜种子领域,一跃成为全球第一〔注:1994年,墨西哥烟草公司Empresas La Moderna通过收购美国雅士哥公司(Asgrow Seed Co.)后进入种子产业,建立圣尼斯公司(Seminis. Inc.),在1994~1997年陆续合并、收购了美国皮托公司(Petoseed Co. Inc.)、Genecorp公司、荷兰的皇家种子公司(Royal Sluis)、韩国的兴农公司(Hungnong Seed)等,成为世界最大的专业蔬菜种子公司。孟山都于2005年以10亿美元将圣尼斯收购,后又于2008年以8亿美元收购荷兰De Ruiter Seeds Group B.V.〕。它的发展模式是资本运作,全球并购的典范,解决了产业集约化的问题。但是从内部来讲,快速并购也带来了很多弊端,文化上的差异、管理上的排异、模式上的冲突,也会导致不良反应,孟山都有些韩国的育种项目已经因为各种问题停滞或者出售。与之对照的是风格迥异的日本公司,坂田公司(SAKATA)2013年恰逢成立一百周年,作为名符其实的百年老店,SAKATA非常注重立足于自身一步步发展,上市后才开始尝试在丹麦和美国并购菠菜和洋葱的公司,运作非常稳健,但是SAKATA经营规模和发展速度与孟山都有很大差距。

图1 全球十大蔬菜种子公司业绩

图2 全球蔬菜种业前三名近年业绩走势

对于我国的蔬菜种子公司,是靠自身稳健发展,还是用资本运作的手段迅速做大,笔者觉得有很多值得思考的问题。

2 外资蔬菜种子企业进入中国的总体概况

目前在我国已登记注册外资背景的蔬菜种子企业有70多家,大多以全资子公司、与中方合资公司或者以办事处为依托,由进口商代理进口、分销商国内销售的形式进入。

从市场份额来看,我国蔬菜种子的年用种量4万~5万t,2012年进口蔬菜种子量约为7 705 t,进口金额1.139亿美元,加上外资公司在国内繁种销售的部分,估算“洋种子”的消费量在1万t左右,市场占比为20%~25%,在部分中高端蔬菜作物领域,外资供种所占比例甚至高达40%~50%。种业是一个基础性、战略性行业,蔬菜虽然没有纳入主要农作物,但是十几亿人的菜篮子是个不可忽视的问题,从种业安全角度来看,这个比例应该引起政府有关部门和从业者的高度重视和关注。

从市场价值来看,外资企业以20%的市场份额,占据了50%以上的厂商环节利润,他们主要控制了中高端的蔬菜种子市场,在某些作物上曾一度控制了种子的定价权,种子零售价格是同类国产种子的3~20倍。市场上有几个极端的例子:海泽拉的夏日阳光樱桃番茄种子售价为15元1粒;SAKATA的316胡萝卜卖到12 000元1罐;瑞克斯旺的茄子接近2 000元1袋,给大家的印象都是“洋种子”虽然品质好,但是价格高,赚走了不少中国农民的钱。

从发展趋势来看,在今后的发展中,外资种业公司更加重视中国市场,国际化引种与本土化育种结合,研发逐步开始本土化。例如,先正达在中国的西瓜、花椰菜育种,纽内姆在寿光的番茄、甘蓝、椒类育种,韩国世农在河北的胡萝卜育种等等,都是跨国企业在中国本土化的战略举措。这些针对中国的育种项目带来了先进的技术、种质资源,培养了国内人才,对国内蔬菜种子的发展起到了积极的作用。此外,外资企业高度关注中国的种业政策,尤其是经营资质与进出口政策;同时加大融合与并购,不断收集中国的蔬菜种质资源,继续做大做强。

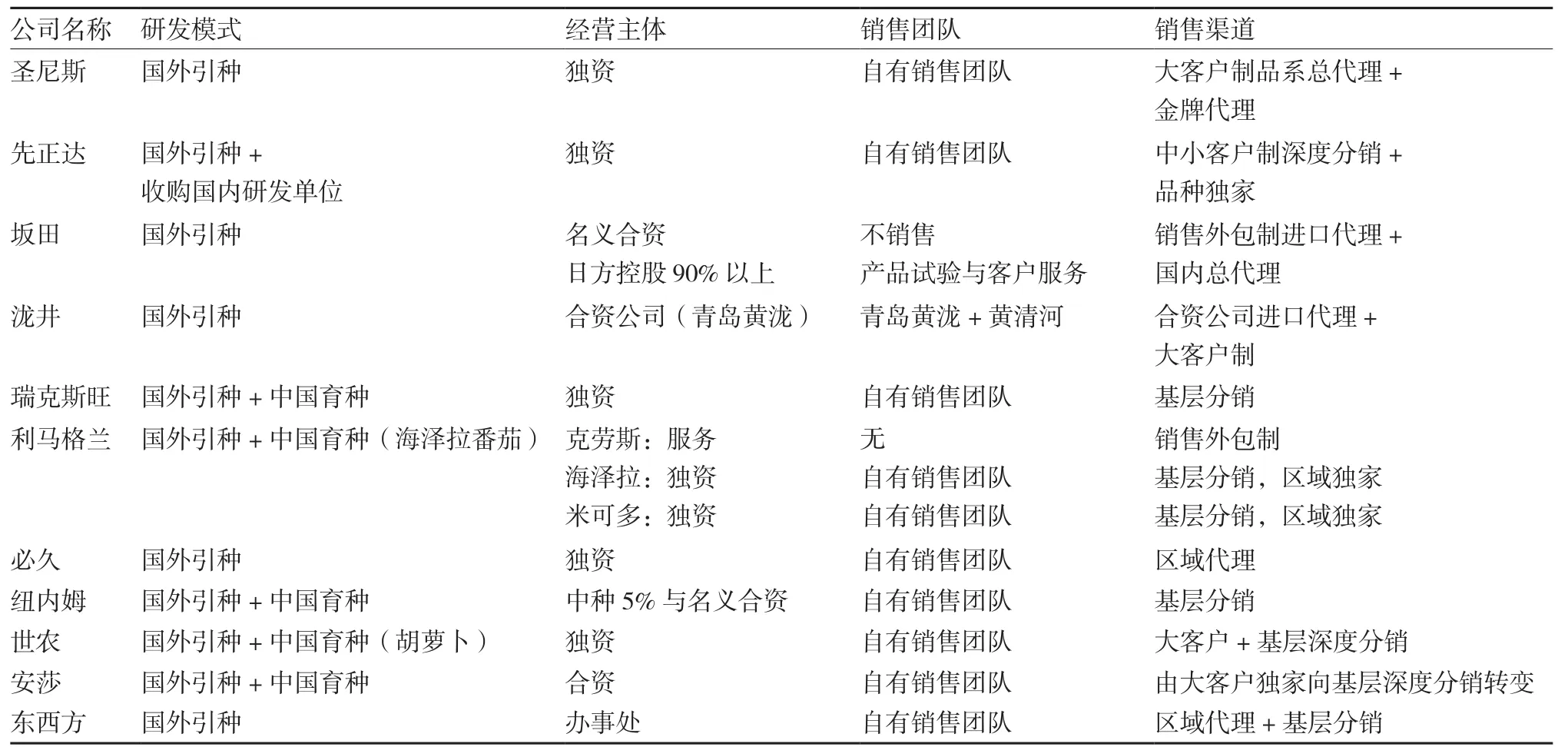

表1 外资企业经营策略

3 主要外资蔬菜种子企业进入方式与营销特点

欧美系的公司对市场控制欲强,营销手段激进,出于对业绩的追求经常调整渠道策略,常与经销商博弈。

日系的公司相对温和保守,专注于做好研发,营销方面多采用外包形式,采用大渠道且政策稳定,客户的忠诚度高。

韩系公司规模较小,品系较窄(萝卜、胡萝卜、大白菜、辣椒),育种家流动频繁,育种材料雷同,产品同质化程度高,渠道多元化,容易恶性竞争,价格体系难以长期维系(表1)。

4 外资蔬菜种子企业聚焦的作物分析

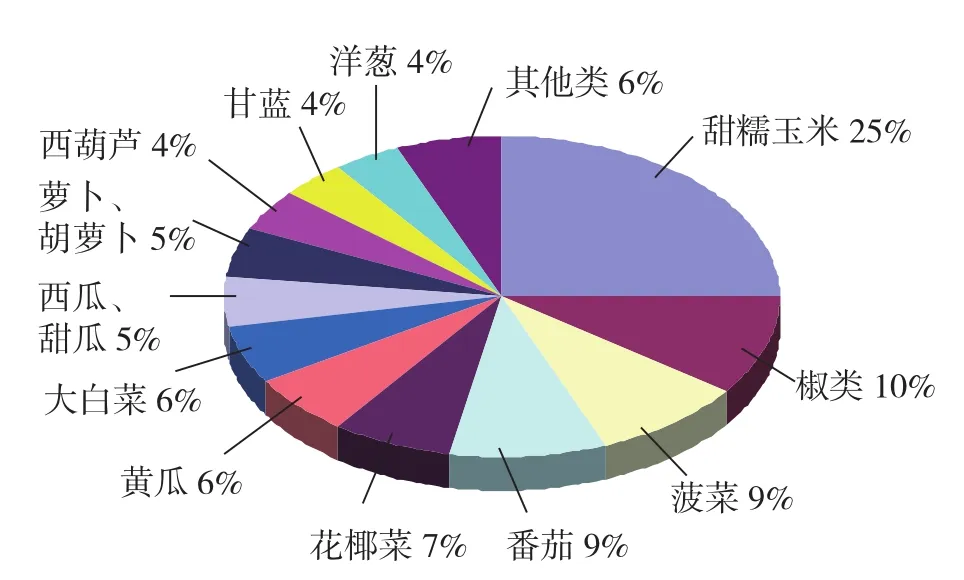

目前外资蔬菜种子企业在中国主要聚焦于以下十几类作物:甜糯玉米、保护地椒类、菠菜、番茄、花椰菜、青花菜、大白菜、西甜瓜、萝卜、胡萝卜、西葫芦、甘蓝、洋葱等。这些作物的特点是保护地、大型基地种植;出口、外调较多;市场规模大,附加值较高。按种子售价来看,这十几类作物市场价值约40亿元,其中,椒类、菠菜、番茄等12类作物高端种子市场价值约37.5亿元,其他蔬菜作物种子市场价值约2.5亿元(图3)。

图3 蔬菜作物高端种子市场价值分布

中国60%以上的蔬菜用种仍是地方性常规种和低端杂交种,基数庞大,作物繁多,市场极度细分,很多叶菜、豆类、薯类、葱、蒜等作物虽然都属蔬菜范畴之内,但有些杂交优势不明显;有些完全靠拼制种成本,经营毛利润过低,外资没有优势;有些属地方性消费作物,市场总量过小,外资很少进入。从作物上来看,外资在中国的经营还是有先天的局限性。

5 中国蔬菜种子市场对外资公司的诱惑与困惑

中国蔬菜种子市场总量是巨大的,有预测中国的蔬菜种子市场市值将从2012年的100亿元左右增长至2019年的150亿元。跨国外资企业立足于本土发展多年后传统市场早已饱和,在欧美地区,正常年份增长率不足2%,在经济下行周期业绩普遍下滑。因此,跨国外资企业都把眼光瞄准了中国、印度、东南亚、非洲这样的新兴市场,而中国市场又是新兴市场里最具诱惑力的,不少跨国公司甚至在行政结构中将中国与亚太区并列,重视程度可见一斑。但另一方面,中国市场的复杂程度也超乎他们想象。

5.1 诱惑:巨大的市场总量

①种植规模。中国是最大的蔬菜生产国和消费国;种植面积0.20亿hm2(2.95亿亩),2011年产量6.79亿t。

②种子市值。用种量4万t;市场价值100亿~120亿元人民币,毛利润30亿元;约占中国整个农作物种业市场价值的1/5。

③发展趋势。市场价值将逐年上升,尤其是中高端杂交种市场价值增长较快(政府鼓励、 常规转杂交、成本驱动、专业化苗场对高端杂交种的推动)。

5.2 困惑:外资技术、资源、管理优势与复杂的中国市场——长期发展仍有瓶颈

①商业模式决策。进不进中国市场,用什么商业模式发展更符合中国的国情,从国外引进的品种更新换代以后如何提供更适合中国市场、符合竞争要求的产品,这些都是难以抉择的问题。

中国的蔬菜作物品种相当丰富,25个大类,150个子类别,再考虑品种的地域、茬口、商品类型,目标分散,市场纷繁复杂。以孟山都为例,他们全球销售的蔬菜品种有4 500多个,但是能够在中国商品化的只有130多个,局限于他们擅长的四五个类别,仅靠菠菜、番茄、洋葱、椒类、花椰菜这几个品类很难无限扩张,如果要发展,必须针对中国市场专门进行育种,怎么去选择作物?做什么类型?在哪里育种?材料、技术对不对中国人开放?时间周期、投入产出等等问题很难权衡。尽管外资有很强的技术优势,甚至可以说技术过剩,但是有时候没有着力点。

②价值高低不均。30亿利润分布:常规、低端杂交种,7.5亿~9.0亿,毛利率不足15%;中高端杂交种,18亿~24亿,毛利率40%~50%。

百亿市值里面,高端用种主要用于出口或者外调商品菜,对抗病性、丰产性、商品性、耐储性等综合性状要求较高,但大部分当地消费蔬菜对品种要求不高,常规种和低端杂交种可以满足需求。外资企业擅长的中高端区间局限在这十几类作物中,利润总量的规模有限。

③市场培育周期长。好品种还要好的管理,中国农民粗放的种植模式和消费习惯令他们困惑,品种的推广周期往往长达3~5年,前期市场费用投入巨大。

④行业竞争激烈。无序、过度竞争,同质化、价格战,产品生命周期越来越短。早期进入国内的外资企业在众多蔬菜作物方面各有所长,但随着相互之间的学习与模仿、育种家的流动以及育种资源的交流,同类型的产品层出不穷,产品生命周期越来越短,很多品种还未收回摊销成本就被同类竞争品打垮,蛋糕不停地被竞争对手和内资企业的后起之秀瓜分。

⑤流通成本高。大部分跨国企业的育种、生产都在国外,人员成本、生产成本、进口成本等等一系列商业模式导致的运营成本天然地都比内资企业要高。此外还有流通成本问题,很多国外派来的高管难以明白中国农村的渠道结构,中国一家一户的生产模式与国外的大农场制截然不同,产品到达农民往往需要经过好几个环节,蔬菜种子的市场又极其分散,这种长且分散的渠道每个环节都需要支付流通费用,摊薄利润;与经销商的利益博弈及人情维护常常也让他们非常头疼。

⑥国家政策导向、知识产权保护、种植索赔风险。国家的政策导向,品种的知识产权保护,农民的索赔风险,都是外资企业如履薄冰的问题,经常容易水土不服。所以外资企业到中国来,开始有一个高速的发展期,但是到了一定区间,发展速度未必像我们想象的那么快。

6 主要内、外资公司的经营业绩分析

蔬菜种子的民营企业由于数量众多,业务内容包含自有育种和代理国外品种,其业绩情况不停变化,不能详尽统计,除上述公司外,在市场上还活跃着一大批非常优秀的民营企业或者民间育种家,如:汕头金韩、安徽江淮、安徽福斯特、天津绿丰、北京华耐、沈阳谷雨、浙江神鹿、浙江神良、河南豫艺等等,这些有自主研发能力的民营企业或者民间育种家在部分作物或地区性品种上有较强的优势,销售额从1 000万~6 000万元不等,成为当前我国民族种业的生力军。

从经营业绩来看,蔬菜种子的中高端领域,在品种特性同样满足农户种植需求的条件下,因为内资企业综合成本较低(研发、薪酬、制种、运营等),种子定价相对便宜,性价比合理,在市场份额(供种量)方面还是大于外资企业;在市场价值方面由于内资企业数量众多,其总量与外资也相距不远。但是从个体来看,外资蔬菜种子企业业绩在1亿~2亿元的公司较多,内资企业基本从几百万到几千万不等,尤其是科研单位背景的蔬菜种子企业规模较小,市场化程度不高,众多民营企业明显存在着“散、乱、小”的问题,质量不高,抗风险能力较弱,没有形成真正与外资企业抗衡的龙头型企业(表2、3)。

表2 外资主要企业经营业绩

表3 内资主要企业经营业绩

7 建议

①国家政策层面。《国务院关于加快推进现代农作物种业发展的意见》和农业部《农作物种子生产经营许可证管理办法》的出台必将对目前国内蔬菜种子市场的格局产生深远的影响。

在关注大田的同时,也需要提高蔬菜种子行业的市场准入门槛,同样把蔬菜种子列入基础性、战略性产业的范畴,在种业的产业升级与结构调整的战略机遇期内淘汰一批企业,重点打造一批企业。

蔬菜不同于大田作物的审定机制,国内生产制种材料、亲本流失严重,企业重金投入的研发成果得不到保护,亟须制定行之有效的品种知识产权保护措施。

②作物育种层面。一方面需保持现有的作物品系优势;另一方面需在高端市场作物品系上向外资企业学习,加大研发投入,进一步提高种子综合品质。

外资蔬菜种子公司经过一系列的并购和多年的大规模研发投入积累,在番茄(红果、抗TYLCV粉果)、彩椒、长茄、菠菜、洋葱、花菜(花椰菜、青花菜、松花菜)、杂交胡萝卜方面具有垄断性地位,其品种在抗病性、商品性、丰产性等方面综合优势明显。

国内企业在粉果番茄、西葫芦、西甜瓜、青梗菜方面的育种水平不断提高,逐步蚕食外资企业的市场份额;在甜玉米、花椰菜(白花菜)、辣椒方面正在缩小差距,市场份额显著提升。

中国类型的密刺黄瓜(天津科润黄瓜研究所、德瑞特)、大白菜(京研、德高)、甘蓝(中甘系列)、西瓜(京研)等方面,优势明显,形成了一系列自有品牌,尤其密刺黄瓜和甘蓝具有主导地位。

③企业经营层面。需深化科研体制改革,推进商业化育种,提高企业经营质量,加大产业整合力度,打造育繁推一体化龙头企业。

国有科研单位属事业编制,体制僵化,机制落后,资源配置不合理,难以市场化,产业化程度低。民营企业“小作坊”式的研发;资源分散,材料的创新能力较弱、研发系统性差,接续力没有保障,缺少资本投入,从而导致企业分散,体量过小,优势作物单一。国内至今没有销售额过亿的育繁推一体化蔬菜种子企业;难以与成熟的国际种业巨头抗衡。

总体来看,第一,我们要正确看待外资蔬菜种子企业进入中国市场的利弊,既要师夷长技又要防止其野蛮发展。第二,加快国内蔬菜种子科研单位分类改革,加强整合并购力度,快速形成几个产学研结合、育繁推一体化的产业龙头。第三,关键是创造良好的生态环境,让外资企业带进来更多的先进资源与技术,与内资企业一起带动与促进整个蔬菜种子产业和谐、可持续发展!

黄山松,副总经理,中国种子集团有限公司业务拓展部

2013-11-11;接受日期:2013-12-02

作物种业科技工程(2011BAD35B07)

致谢:感谢为本文提供信息支持的各位种业同仁!

猜你喜欢

安徽农学通报(2022年6期)2022-04-07

江西农业(2021年6期)2021-12-07

环渤海经济瞭望(2021年2期)2021-05-08

今日农业(2020年22期)2020-12-14

中国外汇(2019年23期)2019-05-25

市场周刊(2017年1期)2017-02-28

种业导刊(2016年11期)2016-07-20

种业导刊(2016年4期)2016-06-19

种业导刊(2016年5期)2016-03-20

种业导刊(2016年9期)2016-01-03