网络游戏价值分析

2014-03-01 12:35王诗野

时代金融 2014年6期

王诗野

(上海交通大学,上海 200030)

2013 年上半年在A 股市场最受追捧的股票莫过于TNT 行业了,其中,互联网游戏以其交互式娱乐的特性和巨大的客户基础成为各种题材热炒的对象。在大数据时代,拥有极大客户群体的网络游戏公司发展似乎潜力无穷。另一方面,与国内网络游戏公司动辄40~50 倍市盈率相比,国外暴雪之类的传统游戏制造运营商只有5~15 倍的市盈率。初看之下似乎国内游戏企业存在严重高估,不过,倘若仔细分析网络游戏企业的经营模式以及发展前景,似乎结论并不那么简单。

根据载体,一般将网络游戏分为PC 端游戏和移动端游戏,而PC 端游戏又分为客户端游戏(端游)和互联网页面游戏(页游),移动端游戏(手游)分为移动端联网游戏、移动端页面游戏和移动端单机游戏。

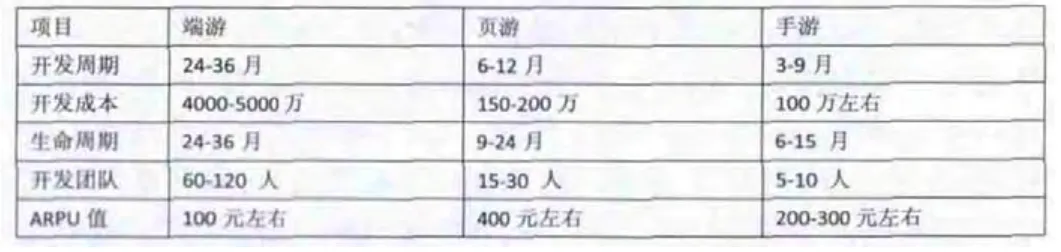

端游研发成本最高,一款产品研发、运营成本合计约4000~5000 万左右,研发团队需要上百人规模,研发周期长达3 年左右。端游行业目前是一片“红海”,市场竞争非常激烈。因为网游行业市场无垄断势力,国资背景企业较少,网游从业人员普遍比较年轻,因此行业形式变化很大,不管是大企业、小企业,只有快速反应能力才能把握住机会。从获取利润的渠道考虑,端游的收费模式主要有下载收费、时间收费、道具收费,目前产品免费、道具收费的模式成为国内主流。相对于刚刚找到收费模式的页游和手游,端游收费模式更加清晰,用户黏性较高,有着更高的付费意愿度,但随着客户需求时间碎片化的趋势以及网游用户年龄结构的变化,原有玩家逐渐步入或已进入事业期,支配时间的减少导致他们网络游戏时间更为零散,从而使得他们平常主要玩社交类游戏,这将导致很大一部分用户流向手游和页游之上。因此,绝大多数端游利润增长空间有限,中国主要的端游公司网易、盛大等都在美国上市,考虑到这些公司端游贡献的增长空间有限,因此美国市场上5~15 倍的市盈率基本反映了内在价值,目前这些公司都大力发展页游和手游,期待新的业务线能带来更高的利润。

页游的生命周期相对较短,普通产品5-6 个月即被淘汰,精品化游戏可以拥有超过1 年的寿命。页游的研发成本较低,平均研发周期6~12 个月,研发人员15~30 人,平均研发成本150~200 万。与此同时,页游的推广周期较短,大致3~6 个月即可进入营收高峰期。虽然2011 全国页游付费率12%,而客户端游戏付费率达30.7%。但是由于页游基于付费人群的ARPU 值远高于其他网游,达到400 元左右,而端游基于活跃用户计算的ARPU 为仅为100元左右。考虑到页游成本远远低于端游,并且有着更好的客户发展前景,页游的估值完全可以达到20~30 倍。

手游的生命周期最短,大致为6~15 个月,开发成本最低,一般耗时3~9 个月,开发人员1~3 人(单机)、5~10 人(联网),投入成本100~300 万左右。精品手机网游研发人员需要30~40 人,开发周期18 个月。手游ARPU 值方面,单机和联网游戏相差很大,手机单机游戏ARPU 较低,而手机网游类似页游,ARPU 较高,如《忘仙》和《世界OL》这两款游戏的ARPU 值在300 元以上。

表1 端游、页游、手游比较

而手游除了依靠道具收费外,还可以通过移动广告等增值服务收费,目前道具+增值服务收费模式正在逐渐成为手游戏盈利的主流模式,随着我国3G 网络速度及手机数据处理能力的大幅提升,游戏广告的导入时间越来越短,让用户在游戏过程中可看到广告或与广告直接互动,将成为手游的一个盈利点。另一方面,手机网游由于其客户端下载、游戏过程及充值缴费均在开放网络上进行,而不通过运营商的平台,因此其为手机网游产业链上的公司在经营和获利上打开了“绕过”运营商的旋转门。

从估值理论来看,高成长消化高估值,一般来说,20 倍的市盈率相当于20 年收回成本,每年5%的利率收益,考虑到股票的风险远高于债券,一般来讲零增长公司采用10 倍左右市盈率最为合适,而50 倍市盈率着未来公司的利润至少要翻五倍才能达到目前市场的预期。从整个行业空间看,虽然网游行业处于快速发展阶段,不过截至2012 年底,我国移动互联网用户达到5.6 亿,手机游戏用户累计为2.86 亿,未来潜在用户的增长空间只有1~2 倍。而从收费来看,由于用户对页游尤其是手游的忠诚度低,各大公司竞争激烈,技术壁垒也低,未来收费价格提升空间不大。另外,随着版权问题也可能加大公司支出。因此,个人认为手游行业平均30 倍左右的市盈率较为合适。

当然,行业的平均盈利不代表个股的表现,目前A 股热捧的公司大多掌控着明星游戏,有着更高的成长前景,另外,在这些被追捧的网游概念公司中,绝大多数公司在网游之外还有其他传媒子公司,如北纬通信、浙报传媒等,其主体还在通信、传媒等领域有着其他的投资,网络游娱乐戏是其打造“娱乐王国”的平台。因此,在分析具体公司的投资价值时,还要注重业务之间的协同效应,只有将“内容+平台+渠道”全方位考虑才能做好正确的投资。

猜你喜欢

电脑报(2019年17期)2019-09-10

下一代英才(酷炫少年)(2018年9期)2018-10-23

大陆桥视野·下(2016年12期)2017-08-03

新闻传播(2015年12期)2015-07-18

计算机与网络(2014年1期)2014-03-25

计算机与网络(2014年1期)2014-03-25

法人(2014年1期)2014-02-27