光大证券乌龙指后的风险评估及反思

2014-03-01 12:35李怡彤

时代金融 2014年6期

李怡彤

(上海交通大学,上海 200030)

一、公司简介

2013 年8 月16 号光大证券出现乌龙指,一度导致大盘剧烈震荡。事件的背后人们开始反思其内控的不完整,那么从其本身的公开信息中,是否又有相应的风险已经体现?事件发生之后,中诚信将其主体评级从AAA 下调为AA,展望为负面;证监会每年都会结合市场竞争力和合规管理水平,对证券公司进行的综合性评价,主要体现证券公司合规管理和风险控制的整体状况。光大证券连续三年获得最高A 类AA 评级,而此次事件后证监会对其评级也必然会有所下调。本文将以其财务报表及其他公开资料为基础评估光大证券已有风险,度量其风险偏好,从而为证券市场的风险控制提出一定的建议,减少“防患于已然”。在财务报表的选择上,选择2012 年年报及之前是因为年度评估更具有普适性。

光大证券成立于1996 年,是证监会批准的首批三家创新试点公司之一。2009 年在上海证交所上市。由光大集团持股34%,光大控股持有33%。

二、财务分析

(一)盈利能力

2012 年,营业收入相比于同期减少30%到36.5 亿元,主要由于手续费及佣金收入的下滑导致,其占总收入61.3%。2012 年该下滑在同行业属于普遍现象,对比09~11 年整个行业年均负增长率可以看出,由于券商行业的饱和,其主营业务,也就是代理买卖证券业务,证券承销业务和受托客户资产管理业务或已步入衰落期。另外,在三种主营业务中,光大证券体现出较大的依赖性,经济业务即代理买卖证券占手续费及佣金收入69%,股市的不景气和竞争的激烈共同影响经济业务的收入,也为事后自营业务部乌龙指事件埋下了可能。

在营业支出方面,因为证券行业更多是人才密集型行业,业务及管理费用较同期增长3.3%到22.2 亿元。但由于收入的减少,占营业收入的比例由48%上升到61%。此数据高于同行业其他券商,虽然缺乏具体数据,但可以推测,业务及管理费用中大部分应该用于支付人力成本。在营业收入下降的情况下费用还保持增长并且占比较高,从某方面揭露光大证券对人才流失的防护很高。结合之前光大分析师高善文等人曾流失于安信证券,而成为其核心首席分析师,光大或许会借助高薪来留守人才。光大对人才的高依赖对后来的事件发生也提供了条件,杨剑波作为核心人才,公司必然对其相当重视,甚至放任发展,绕过风控。

2012 年光大实现净利润10.3 亿元,比同期下降35%。因此,从盈利方面来看,受市场景气影响程度较大,而对于经济业务和人才的依赖导致盈利能力进一步下降。

(二)资产安全性和充足性

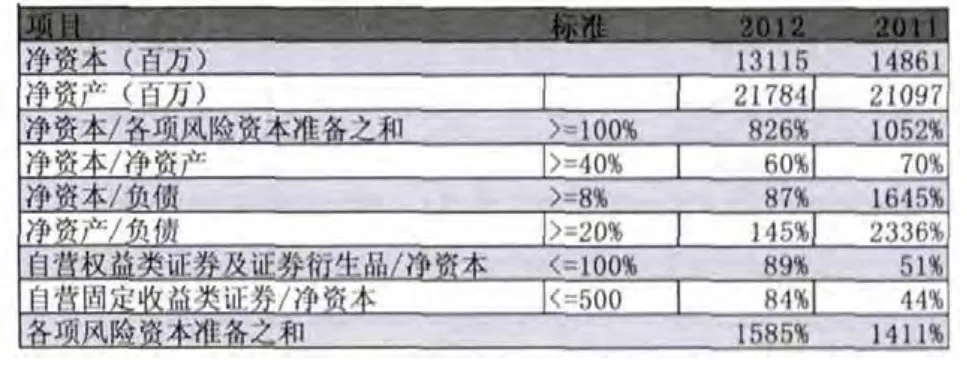

2012 年,净资本/ 净资产为60.2%,少于2011 年的67.9%,呈逐年递减的趋势。值得关注的是,继2011 年的增长而言,2012 年自营权益类证券及证券衍生品占净资本的89.3%(51.2%),同时,自营固定收益类证券占净资本的84.4%(44.5%)。由于监管规定自营权益类证券不得超过净资本的100%,尽管还在安全范围,可看到已逐步逼近。可见对自营权益类证券的相关操作控制性不强。因此可见尽管光大资产质量较好,但有所下滑,并且个别部门的风险渐渐凸显。

在充足性方面,公司净资本为131.2 亿,比上年的143.2 亿下降了8%。另外,公司诸项指标,例如净资本/ 各项风险准备金等都远高于监管标准,资本比较充裕。

(三)流动能力

由于公司以经济业务为主,因此流动性占比较高。因为客户交易结算资金不能动用,在剔除“货币资金”和“结算备付金”中属于经纪业务客户的交易结算资金后,2012 年光大证券流动资产占总资产的比例上升较大,从50%到70%,流动资产金额从125 亿元增长到274 亿,主要增长体现在交易性金融资产、衍生金融资产和买入返售金融资产。其中交易性金融资产从43 亿增长到136 亿,包括股票、债券和基金等,增长最多的是债券,且所持有的大部分股票和债券均可交易,流动性尚佳。尽管如此,联系到之后的乌龙指事件,这几种流动性资产归于自营部门负责,而出事的策略投资部也归属于此部门,这个部门在业内以从事场外期权、权益类互换等尖端衍生产品而著称,在结构性产品方面也与很多大机构有紧密合作。规模的增大,结合该部门的业绩表现,虽然做风险中性交易,但其自身风险也已显而易见。从负债来看,卖出回购金融资产在12 年增长至11亿从而更好地发展信用业务。总而言之,流动性都处于较好的水平。

(四)偿债能力

剔除负债中的代理买卖证券款,2012 年资产负债率从3.5%大幅度上升到34.8%,即8.8 亿到136.6 亿,主要来自于卖出回购金融资产款的增多。尽管如此,杠杆仍处于合适水平,相比于国外券商借助杠杆提高ROE,国内券商更多借助盈利来完成,因此借款还有可发展空间。就光大证券本身而言,杠杆高于同行业其他券商,说明其更加风险偏好。EBITDA 在2012 年从11.8 亿下降到7.1 亿。虽无利息支出,但杠杆上升的同时利润在减少可能会促使光大证券用更激进的手段促进收入。

三、总结与建议

从光大证券2012 年的年报中可以看出,由于宏观环境的波动,盈利能力受到较大影响。同时,券商对传统经济业务的较大依赖以及人力资本密集的特点进一步导致利润受到影响。光大证券资本充足率和流动性都比较好,但与自营部门相关的一些指标有较大增长。偿债能力仍处于适当水平,但杠杆高于其他券商可体现其风险偏好。

综上,可以看出,虽然光大乌龙指发生之前无论是证监会还是本地评级机构对其评级都很高,但其仅从财务的角度就已经为事件发生提供了动因和条件:盈利的高依赖性和行业的不景气共同形成动因,而高于同行业的杠杆率体现其日益增长的风险偏向性,同时,自营权益类证券占比的增高贴近监管要求已经是很大的预警,交易性金融资产的增多也预示着自营部门权利的增大。因此,要对此现象进行杜绝防止,从监管方面来讲,不应该仅仅是事后的降级,而是应该将监管要求进一步提高,同时,以更谨慎的眼光去对风险进行评估;从公司本身来讲,面对财务报表中变化异常的数据要更加警惕,风控部门也要从动机、手段等方面防止个别部门的放权,才能做到防患于未然。

[1]光大证券2012年、2011年年报.

猜你喜欢

小哥白尼(军事科学)(2020年12期)2021-01-18

电脑报(2020年49期)2020-12-31

电脑报(2020年48期)2020-12-28

电脑报(2020年41期)2020-11-16

电脑报(2020年38期)2020-10-14

小哥白尼(军事科学)(2020年1期)2020-06-16

太空探索(2016年2期)2016-07-12

创业家(2015年7期)2015-02-27