电信运营商支付能力提升方案

2014-02-27 13:16:36韦国志

网络安全技术与应用 2014年4期

韦国志

(中国移动通信集团浙江有限公司杭州分公司 浙江 310016)

0 引言

电信运营商支付是用户通过各种接入渠道、借助电信支付平台为电信业务付费或者在联盟商户进行消费的能力。

1 电信运营商支付中存在的问题

1.1 支付能力问题

(1)随着互联网支付的快速发展,电信运营商支撑系统对签约支付、快捷支付及网银支付等各类支付方式的拓展及支持力度不足;

(2)目前签约关系管理分散建设,未纳入电信运营商支撑域统一管理;在客户投诉或故障时,无法快速定位问题原因,客户感知差;

(3)各支付业务与金融机构的支付接口比较分散,对外业务口径不统一,重复建设、资源利用效率低下。

1.2 渠道账户问题

社会渠道资金的管理模式陈旧,线下流程过长,导致渠道资金周转效率低,成为渠道、电信运营商合作水平提升的阻碍。

2 如何提升电信运营商支付能力

2.1 建设统一支付网关

(1)统一支付网关制定支付规范,并与各业务平台及金融机构对接,各业务平台不再直连金融机构,从而统一各类支付业务的对外口径及规则;

(2)拓展或新增快捷支付、签约支付及网银支付等新型支付方式,有效提升支撑系统的支付能力;

(3)集中管理签约支付关系,实现签约、支付记录的集中化管理;

(4)通过快捷支付、网银支付等方式实现手机阅读、彩铃、SP及增值等业务的一次性支付要求,包括非电信运营商客户的支付需求。

2.2 加强渠道资金管理

(1)建设渠道账户,实现对合作伙伴的预存资金额度的实时控制和管理功能;

(2)加强终端管理平台终端款的在线支付能力,实现B2B、B2C的支付功能。

2.3 构建统一支付接口

(1)实现省公司与银行(与电信运营商建立签约关系的协议银行)的集中一点接入,包括签约支付、网银支付、快捷支付接口,实现两者间的流程、业务规则、接口的标准化;

(2)为业务平台提供统一的电子支付接口,集中实现在线支付服务。

2.4 建设统一支付中心

(1)建立统一的签约模型,支持目前工行签约、短信易充值签约、总对总签约、终端签约、回缴款签约等签约关系,实现签约管理的集中化;

(2)实现签约用户银行卡支付的集中管理,并提供完整的交易信息查询能力

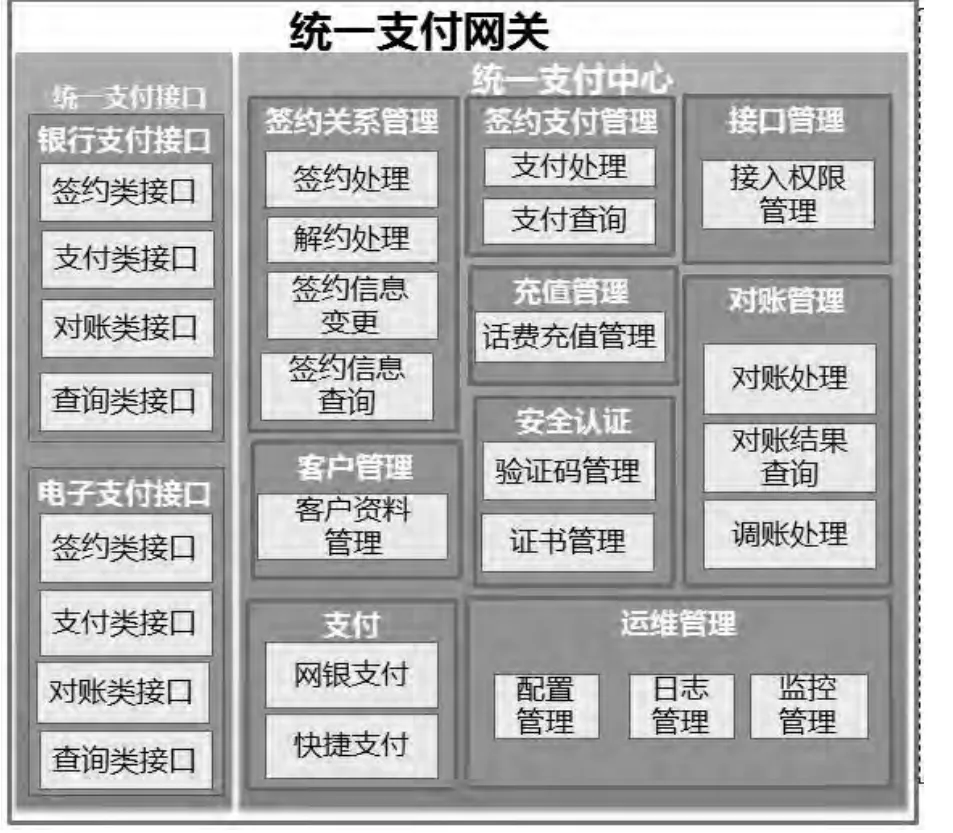

3 统一支付网关建设的技术分析

图1 统一支付网关建设的技术分析

统一支付网关划分为统一支付接口、统一支付中心两部分。

银行支付接口:主要负责与签约银行进行签约、支付、对账、查询等业务的交互。

电子支付接口:主要负责与外围业务平台进行签约、支付、对账、查询等交互,并且统一提供签约页面、支付页面,方便业务平台快速接入。

统一支付中心:

(1)签约关系管理:统一管理签约关系,并且支持签约信息的变更、查询和取消。

(2)签约支付管理:实现业务平台发起的订单支付,并提供查询功能。

(3)安全认证:提供签约、支付业务操作时验证码生成、下发及有效期管理,以及与银行所需的安全证书管理。

(4)接口管理:管理对支付机构、业务平台接口的接入权限、业务范围。

(5)对账管理:提供对支付机构、统一支付网关、业务平台的三方对账功能,并支持对账结果查询、本地调账处理功能。

(6)支付:为客户提供基础的快捷支付、网银支付能力。

(7)客户管理:提供对客户资料的管理能力。

(8)充值管理:提供对BOSS充值接口的管理能力。

(9)运维管理:提供系统参数、业务参数的统一配置,系统、业务的监控告警,日志管理等基础运维功能。

统一支付网关采用三层架构,分别为接入层、业务层、数据层。

(1)接入层:分别为电子支付接口、银行支付接口、WEB服务和银行前置机,采用的开发框架为AppFrame 5.5。

(2)业务层:分别实现业务处理子系统、运维管理子系统,采用的开发框架为AppFrame5.5,中间件平台为:WebLogic,FTP服务为对账文件提供服务。

(3)数据存储层:DB采用ORACLE。

(4)鉴于目前ESB项目的建设进度,本项目不建议接ESB。

(5)业务平台需要提供HTTP接口供支付网关调用。

统一支付网关为各业务平台提供统一的支付页面,提供网银支付功能(用户需通过自己所拥有的借记卡、信用卡在银行侧申请开通网上银行),支持电信运营商客户、非电信运营商客户进行网银支付,支持网厅、掌厅等渠道。

(1)银行根据统一支付网关的请求,提供安全证书以及支付页面。

(2)请求报文中需要填写返回 URL,支付结果银行以POST方式通知网关。

(3)银行、统一支付网关提供页面跳转和服务器异步通知两种方式通知给网关及业务平台,以保证交易的完整性

统一支付网关给业务平台提供快捷支付功能,支持电信运营商用户和非电信运营商用户,支持网厅、营业厅、IVR等渠道,提供页面和接口两种方式。

(1)银行授权统一支付网关进行快捷支付的签约;使用快捷支付前,用户需要同意相关条款、协议,进行快捷支付的签约。

(2)业务平台支付时,发送业务平台编码+唯一标识符(可为手机号、个人账号等)到统一支付网关,统一支付网关根据此信息查询是否存在绑定的快捷支付银行卡信息;若不存在需传入卡面信息,包括客户名称、证件号码、证件类型、银行预留手机号、银行卡号(信用卡还需有效期、CVV2码)。

4 几种安全技术分析

4.1 数字签名

数字签名是非对称密钥加密技术与数字摘要技术的应用,可以保证交易数据的完整性、不可抵赖性。具体流程如下(以业务平台和支付网关交易为例):

(1)业务平台使用哈希函数(MD5)对原始数据生成摘要;

(2)然后用业务平台的私钥对摘要进行数字签名操作(RSA算法);

(3)业务平台将经过BASE64编码的原始数据和数字签名一起发给支付网关;

(4)支付网关对原始数据经过BASE64解码,并使用与业务平台同样的哈希函数(MD5)生成摘要;

(5)支付网关使用业务平台的公钥对数字签名进行解密得到业务平台的摘要;

(6)对比这两份摘要,如果一致则认为交易数据时完整的,同时为业务平台发送的,否则不通过交易。

4.2 异常数据稽核处理

(1)电信运营商侧存在签约关系,银行侧不存在,导致送银行无法扣费。

解决方案:电信运营商侧作废签约关系,告知用户重新签约。

(2)银行侧签约信息和电信运营商侧签约信息数据有差异(证件信息、预留手机号码)。

解决方案:电信运营商侧作废签约关系,告知用户重新签约。

(3)渠道账户资金数据稽核不平。

解决方案:批量不平帐则需要检查程序逻辑。个别案例分析相关数据,进行调账处理,调整规则为“账本金额=账本封存金额+账户来源金额-账户支出金额”。

4.3 敏感数据存储

(1)为报障数据安全,数据库存储数据时需要对用户关键数据进行加密存储。

(2)目前需要加密存储的只有快捷支付的支付密码。

(3)支付密码用sha进行不可逆加密。

猜你喜欢

网络安全技术与应用(2020年9期)2020-09-17 01:45:44

成都信息工程大学学报(2020年5期)2020-07-29 08:50:22

消费导刊(2018年8期)2018-05-25 13:20:04

信息安全研究(2016年3期)2016-12-01 06:06:39

移动通信(2015年18期)2015-08-24 07:45:08

太阳能(2015年7期)2015-04-12 06:49:50

电力需求侧管理(2014年3期)2014-03-20 13:35:46

组合机床与自动化加工技术(2014年9期)2014-03-01 02:21:45

华东理工大学学报(自然科学版)(2014年3期)2014-02-27 13:49:04

华东理工大学学报(自然科学版)(2014年3期)2014-02-27 13:49:04