农村消费信贷信用风险对策分析

2014-02-23 07:36苏畅哈尔滨工程大学经济管理学院

经济技术协作信息 2014年19期

苏畅/哈尔滨工程大学经济管理学院

农村消费信贷信用风险对策分析

苏畅/哈尔滨工程大学经济管理学院

农村消费信贷是用于满足农民消费需求的信贷方式。本文针对农村消费信贷的信用风险,剖析农村消费信贷信用风险产生的根源,正确认识农村消费信贷现状,降低农村消费信贷信用风险,并提出应对的策略。

农村消费信贷;信用风险;对策分析

随着各项富农政策的实施和农民消费结构的升级,农村消费信贷已成为农民的迫切需求。农村消费信贷是由农村金融机构向农户提供的,用于满足农民消费需求的信贷方式。它以农户的信用为基础,使放贷机构与农户之间形成一种债权债务关系,目的是为了使农村居民在不影响未来生活水平的前提下提高生活质量,并且受法律的保护。目前,在开展农村消费信贷业务时,仍面临着较大的信用风险,因此,研究农村消费信贷信用风险就显得极为重要。本文旨在通过对农村消费信贷信用风险的分析提出相应的对策。

一、农村消费信贷信用风险的含义及类型

1.信用风险含义。信用风险是指由于借款人或交易对手不能或不愿履行合约而给另一方带来损失的可能性,以及由于借款人信用评级变动或履约能力变化导致其债务市场价值变动而引发损失的可能性。

2.信用风险的违约类型。信用风险历来是信贷业务中面临的最重要的风险。信用风险由两方面导致,一是外部因素,如借款人违约风险,另一方面是内部因素,如放贷人员违规操作等。本文主要对外部因素进行分析评价。

(1)无还款能力型违约风险。主要表现为受信人丧失了按期偿还本金和利息的经济能力,是银行最常遇到的消费信贷违约类型

(2)无意识忘记还款型违约风险。主要表现为受信人有经济能力还款情况下,对己经逾期的消费信贷忘记,是由于受信人的观念和意识问题,它在授信人及时催收的情况下往往能够收回贷款,给放贷机构带来的风险较小

(3)理性违约风险。主要表现为受信人有经济能力还款情况下,因为当借款人所抵押的资产随市场价格波动的损益值大于借款人已偿还借款本金时,借款人容易选择理性违约,一旦发生往往是群体性的,会给授信人带来毁灭性打击

(4)恶意违约风险。主要表现为受信人有经济能力还款情况下,受信人在非理性违约情况下的违约风险,大都是欺诈风险发生后带来的直接后果,给放贷机构带来的风险不是很大,但是动机和结果非常恶劣

二、农村消费信贷信用风险影响因素

1.授信人角度。

(1)个人信用记录的基本内容包括个人收入来源和个人可支配的用于抵押的资产。个人收入的隐蔽性,社会福利和个人纳税机制的不完善,个人财产申报制度的缺位,个人及家庭的收入状况难以透明,都使银行对个客户的资信情况难以作出准确的评价,这是最大的信用风险之一。

(2)银行难以了解借款人的信誉、品德、收入水平和还贷能力的动态变化过程,很难及时了解借款人的工作和收入等重大变动情况。商业银行既缺乏一套系统地调查借款人资信的技术手段,没有能够多角度、动态地核实收集到借款人个人的信息,也缺乏动态信息的收集来源,更缺乏个人债务追索、托收机制等。

2.受信人角度。个人客户可能出现完全丧失还款能力的情况。在贷款期间,借款人可能出现失业、重病、交通故事、死亡等不可预测的重大事故,也就是所谓的不可抗拒的事情出现,使借款人丧失还款能力,从而造成贷款银行的资产损失。

3.保证人角度。源于保证人风险。以住房贷款为例,目前办理个人住房贷款,银行需提出让第三人保证,以此来承担连责任保证,但这往往也只是形同虚设。第三方保证也是自然人或法人,也和借款人一样存在这样那样的信用风险,银行确定很难预测其长时间的担保能力。

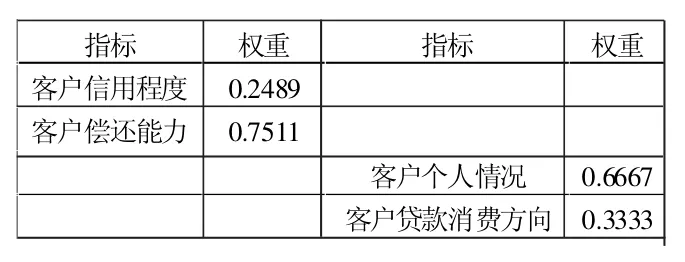

表1:第一风险指标权重表

三、农村消费信贷信用风险基本分析

1.模型的构建。AHP是一种定性与定量相结合的多目标决策分析方法,是在对复杂决策系统的影响因素、问题的本质以及内在关系等进行深入分析基础上,构建一个层次结构模型,利用系统的定量信息,从而将思维过程数学化。

2.指标构建。农村消费信贷信用风险主要由还款意愿和还款能力引起,面对农民的不稳定收入,还款意愿和还款能力将成为借贷者能否成功偿还贷款的最重要因素。因此,按照对信用风险影响的显著性,建立模型需将还款意愿用客户信用程度表示,还款能力用客户偿还能力表示,选取以下指标对农村消费信用风险进行评估。

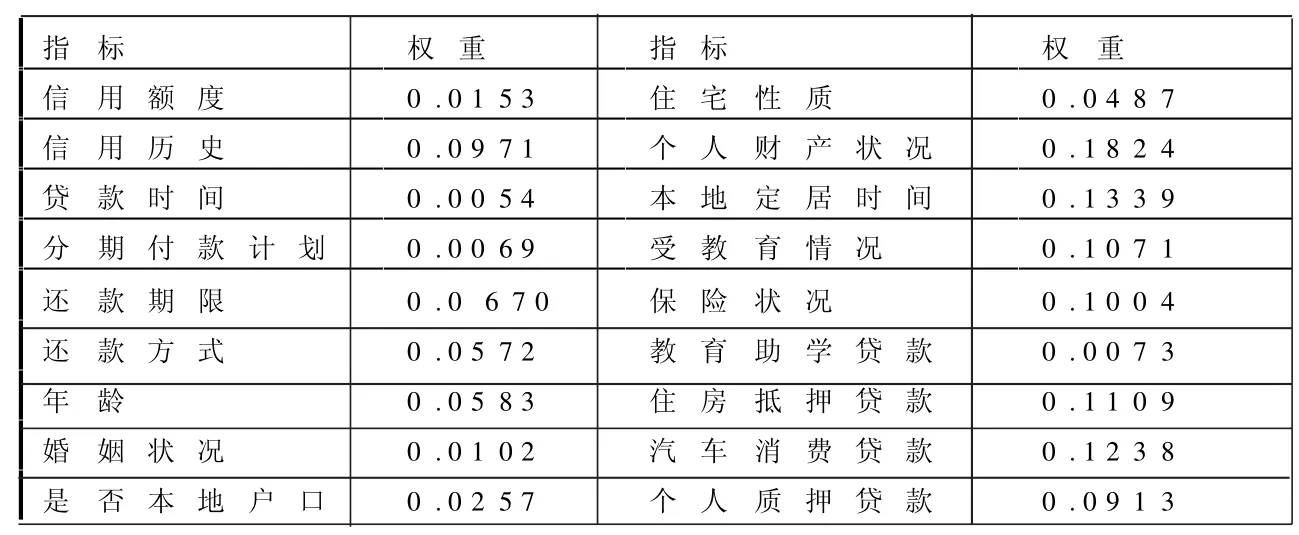

客户信用程度A:信用额度、信用历史、贷款时间、分期付款计划、还款期限、还款方式。

客户偿还能力B,其中,客户个人状况B为年龄、婚姻状况、是否本地户口、住宅性质、个人财产状况、本地定居时间、受教育情况、保险状况;贷款消费方向B为教育助学贷款、汽车消费贷款、住房抵押贷款、个人质押贷款。

3.构造判断矩阵及计算结论。根据AHP分析方法,构造判断矩阵并赋值,分别就客户信用程度和客户偿还能力对农村消费信贷信用风险的权重等进行一系列相应的计算,得出第一风险指标和第二风险指标权重表1和表2。

表2:第二风险指标权重表

四、防范农村消费信贷信用风险的对策

从以上数据可以看出,客户偿还能力指标在农村消费信贷信用风险里占据较大的比重,客户的个人情况很大程度上决定了信用风险的大小,由此总结出以下对策。

1.营造良好的社会信用环境.。要使整个社会信用度得到提高,就必须全社会共同努力,从社会道德、教育、法律等方面入手,重塑“诚实守信”的社会活动和经济活动的基本原则,维护正常的人际关系和经济秩序。

2.完善消费信贷的客户群市场定位机制。选择风险低、潜力大、信用好的客户群是银行防范消费信贷信用风险的重要举措。

3.建立并完善个人信用评估机制和风险预警机制。要建立信用资料数据和实现信用资料的开放,并对信用资料的公开、合法、正当的收集和使用通过立法的形式作出的明确界定;借鉴和发展国内外先进技术和经验,建设个人信用联合征信体系和健全个人信用制度。

4.建立并完善个人信用风险管理机制。商业银行对各类消费贷款的审批标准、审批过程以及各级部门审批权限应有明确规定,并通过各信贷管理委员会对贷款组合的科学动态管理来化解风险;推行消费贷款客户经理制,客户经理掌握完整的信息,有明确的责任,能更好把握贷款风险点。

5.建立个人信用风险规避和转移机制。完善消费贷款的担保抵押制度;建立消费信贷保险体系,把个人消费贷款与保险结合起来;

[1].谈鹤琳.我国个人信用评级办法研究.上海理工大学学报.2012.

[2].李炜.我国农村消费信贷的发展现状和对策.经济经纬.2010.

[3].孟昭健.消费信贷风险管理研究.学位论文.2007.

[4].李春荣.中国消费信贷发展模式研究.北京大学.2008.

猜你喜欢

商展经济(2022年17期)2022-09-14

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

法制博览(2019年29期)2019-12-13

上海财经大学学报(2019年3期)2019-06-04

消费导刊(2018年23期)2018-07-14

瞭望东方周刊(2018年4期)2018-02-01

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

黑龙江科学(2016年22期)2016-03-16

新疆财经大学学报(2015年3期)2015-12-10