基于风险防范的物流企业在物流金融中客户选择研究

2014-02-18 09:28左雪莲

物流技术 2014年11期

左雪莲

(浙江越秀外国语学院 国际商学院,浙江 绍兴 312000)

1 引言

在当前传统物流市场竞争日趋激烈、行业利润空间大幅下降的背景下,物流金融作为一项重要的物流增值服务一度备受物流企业的青睐。但自2013年以来,物流金融业务开始受到挑战,各类问题集中暴发,比如:无锡一洲钢材市场老板李某某在骗取质权人10亿之后跑路;在高利率的驱使下,上海钢贸市场的部分经营者以市场内的钢材作为质押物向银行借贷,套取资金后擅自改变资金用途,违法发放高利贷,获取高额利息;还有出质人以以假乱真、以次充好为手段进行诈骗等行为。这些问题和风险出现之后,借款人有的不干了,有的跑路了,相关方都不愿意为此买单,发生大量的纠纷,给物流企业带来很大的损失[1]。这些事件之所以发生,除了宏观经济不景气以及缺乏相应的法律法规等外部原因外,更重要的是物流企业运作不规范以及对客户的选择不当,选择了资信情况不佳,运营状况不良的企业,选择的客户质押物存在价格不稳定、权属不清等问题。因此,如何合理的选择客户,防范风险,以促进物流金融稳健发展是目前物流企业亟待思考和解决的问题。

物流金融风险管理也一直是理论界研究的热点,Wright(1988)[2]认为第三方物流公司的引入能够有效改善诸多风险,为物流企业在物流金融业务中的重要地位打下了基础;Diamand,Shearer(1999)[3]认为物流金融具有各种新的风险特征,需要构建新的评价模型才能使其风险评估更加科学合理;Siskin(1998)[4]、Diercks(2004)[5]引入了物流金融业务风险防控的方法,以保证物流金融业务的顺利开展;Barsky(2005)[6]建立了基于风险分类的风险评价模型,提出了过程控制的风险管理理念。国内关于物流金融风险的研究,一方面,从银行的角度探讨可能产生的各种风险以及规避风险的相应措施,主要围绕信用风险、风险评价模型、质押物、中小企业经营风险等方面展开。另一方面,从物流企业的角度来研究风险评价的指标体系以及风险防控的建议。如吕玉兰(2010)[7]认为物流企业开展物流金融业务的主要风险来源有人、物、价格、操作等,人的风险主要是指融资企业即客户的风险,并提出要加强对客户及其质押物状况的考察和评估。陶经辉,应丽景(2013)[8]从融资企业及其质押物、物流企业内部操作和管理、宏观环境等方面,构建了第三方物流在物流金融业务中的风险评价指标体系,并提出了风险控制的建议,其中包括客户的优选。李德库(2013)[9]提出要大力发展物流金融作为物流企业创新的重要模式,但在实际运作过程中要慎重选择客户及其质押物,以防范风险的发生。综观以上研究发现,学者们都意识到了客户是物流企业开展物流金融业务的重要风险来源,客户的合理选择对于有效开展物流金融,防范风险具有相当的重要性,但对于如何进行客户评估与选择的研究却极少。因此,关于物流企业开展物流金融业务的客户选择研究,将进一步丰富现有文献,深化对物流金融风险防控的研究,同时起到抛砖引玉的作用,为后人的研究打下基础。

本文从风险防范的角度入手,在参考大量文献的基础上合理构建客户评价指标,运用基于灰色关联度分析的灰色综合评价法,建立了物流企业在物流金融中的客户评价与选择模型,以期为物流公司提供参考和借鉴。

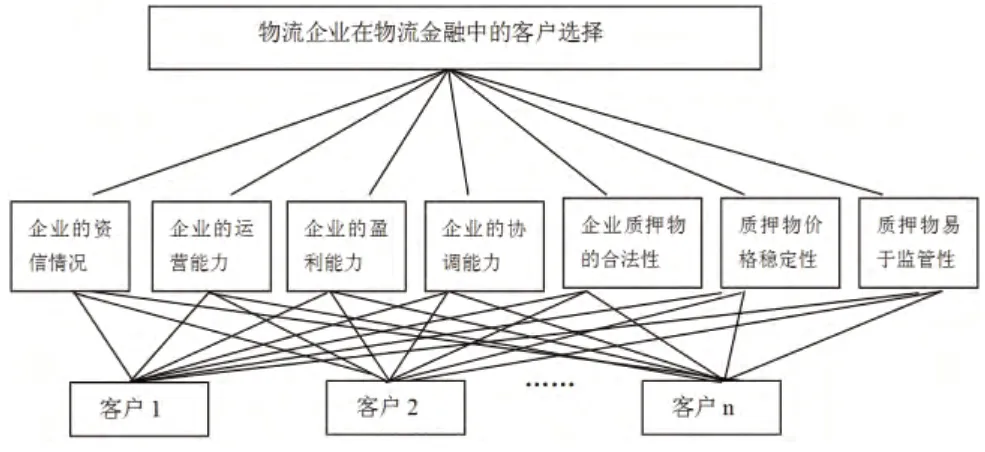

2 物流企业开展物流金融业务的客户评价指标

鉴于本文是从风险防范的角度来研究物流企业在物流金融业务中的客户选择,因而客户评价指标主要来源于第三方物流从事物流金融的风险评估研究[9-14]。如孔凡超等(2013)在物流金融风险评估中用到的主要指标是融资企业的运营、盈利、偿贷、协调合作能力以及信用记录;融资企业的质押物选取了价格是否稳定、是否合法、变现能力是否强等方面的指标。陶金辉等(2013)在物流企业开展物流金融服务的风险评价中,来源于客户方面的风险指标有企业的信用状况、财务状况等;企业质押物的价格波动、品种、合法性、易于监管性等。在参考大量文献的基础上,结合专家判断,进一步深入挖掘,通过分析、筛选,构建了物流企业在物流金融中客户评价的七大指标,如图1所示,以便对其进行评价与选择。

图1 物流企业在物流金融中的客户选择层次结构图

(1)企业的资信情况。第三方物流企业能否顺利开展物流金融业务很大程度上取决于合作的融资企业是否具有诚信经营的素质和意识,包括企业的信誉度以及所提供的质押物的合法性与质量保证。

(2)企业的运营能力。主要是指企业的产销衔接是否良好,产品库存是否合理,销货款回笼是否及时,企业财务状况是否良好,以及行业是否具有较好的发展潜力等。

(3)企业的盈利能力。是指融资企业在正常营业状况下赚取利润的能力,只有保持一定的盈利水平,企业的偿债能力才能够得以保证。因此,物流企业要充分了解客户的盈利情况,以保证物流金融业务的顺利开展。

(4)企业的协调能力。是指在物流金融运作中融资企业能够与物流企业、银行以及供应链上下游企业进行有效的协调与合作,保持信息沟通的通畅,最大程度上保证商品的流通水平。

(5)企业质押物的合法性。是指质押物是否为融资企业合法所有,是否为合法经营渠道取得,是否为走私货物;在法律上是否存在瑕疵问题,如重复抵押、权属不清等。

(6)企业质押物的价格稳定性。是指质押物是否容易因季节以及市场风险等原因而出现价格波动,从而导致质押物变现能力的改变。质押物价格不稳定,将不利于物流企业的风险控制,因此,物流企业要对质押物的市场价格变动情况有个合理的预测和估计。

(7)企业质押物的易于监管性。是指融资企业的质押物应具有物理和化学性质的稳定性,也即作为等待销售的质押物在仓储质押期间要保持稳定的性质和产品质量,不易发生变质和损耗,易于监管。

3 客户评价与选择模型的构建

本文采用基于灰色关联度的灰色综合评价法来构建物流企业在物流金融中的客户评价与选择模型。该方法是在当人们对评判对象的某些方面了解不完全、不能掌握事物实际变化发展的情况或者对事物的判断发生偏差等信息不完全的情况下,即存在灰色特征,从信息的不完备性出发,利用备选方案与最优方案之间关联度大小来对评判对象进行排序,进而优选出最佳方案的一种多因素统计分析方法。物流企业在物流金融中进行客户选择时,面对的指标因素繁多且复杂,而且往往无法获取客户完全的信息和统计数据,指标的选取也相当有限,存在着典型的“灰色”特征,所以,运用灰色综合评价法对客户进行评价与选择是非常适合的,且该方法通俗易懂,操作简单,因而是完全可行的。在确定指标权重时,采用了层次分析法,它能够利用较少的定量信息,使决策的思维过程数学化,通过定量和定性分析相结合,有助于减少主观因素的影响,使指标权重的确定更加科学、合理。层次分析法和灰色综合评价法的结合运用,避免了单一方法运用的局限性和不科学性,能够在对影响客户评价的各项指标进行评估的基础上进行综合评价。

3.1 层次分析法求各评价指标在目标层下的权重

3.1.1 建立层次结构模型。在运用层次分析法解决问题时,首先根据问题的内在关系,将相关因素分解为若干层次,即目标层、准则层和方案层。目标层为物流企业在物流金融中的客户选择;准则层为客户评价的七大指标;方案层为备选客户即需融资的企业。在此基础上,构造如图1 所示的层次结构图,把复杂的问题层次化。

3.1.2 构造判断矩阵。采用德尔菲法经由多位专家结合实际问题填写咨询表之后形成两两判断矩阵,并采用1-9标度及其倒数的标度方法来对各指标因素的相对重要性给出判断。两个元素a 和b,同等重要为1,a 比b稍微重要为3,a 比b 明显重要为5,a比b强烈重要为7,a比b极端重要为9,重要性介于以上数值之间的为2、4、6、8。

3.1.3 计算矩阵的特征根与特征向量。通过Matlab软件或方根法均可计算正互反矩阵的最大特征根和特征向量,对特征向量作归一化处理即可得到各评价指标的相对权重向量。为了检查并保持判断思维的一致性,需要进行一致性检验,公式为其中n为指标的个数,λmax 为最大特征值;CR=,RI为判断矩阵的平均随机一致性指标,CR为随机一致性比率,若CR<0.10时,即认为层次分析法得到的结论是合理的,无需再调整判断矩阵。

3.2 基于灰色关联度分析的灰色综合评价模型

3.2.1 确定理想数列和比较数列。理想数列Xo由以上7项指标的最佳值组成,X0= {X0(1),X0(2),...,X0(7)} ;比较数列Xm={Xm(1),Xm(2),...,Xm(7)} ,m=1,2,...,j,由j个客户在这7 项指标上的数值构成。

3.2.2 指标值的规范化处理。如果计算关联度的数列量纲不同,则不能直接进行比较,必须转化为无量纲才能进行计算。因所选取的指标均为效益型指标,因此可采用如下规范化公式:

3.2.3 求灰色关联系数与灰色关联度。则第m个客户的第k个指标与第k个最优指标的关联系数为εm(k),其中Δ min 与Δ max 分别为各时刻Xo与Xm最小绝对差值与最大绝对差值,ρ为分辨系数,0<ρ<1,一般取ρ=0.5。

由εm(k) 得到各指标的评判矩阵:,则综合评判结果为R=E×W,W为用层次分析法计算出来的7 大指标的权重向量,其中rm=,由此可以得出关联度序列R=[r1,r2,...,rj]T,按关联度从大到小依次排列,r1>r2>r3>…,即可得出各备选客户与最优客户的接近程度,关联度最大的融资企业说明其优于其他客户,从而为物流企业的决策提供了参考依据。

4 应用实例

某物流企业自2008 年以来开展物流金融业务,并逐渐成为其新的利润增长点,业务主要包括仓单质押,动产监管等,涉及到的客户及质押物的范围比较广,包括金属、钢材、家纺、汽车、粮食、原煤等。随着2013年物流金融行业风险的暴露,公司也加大了对风险的防控,对客户的选择更加谨慎。目前该物流企业面临4个备选客户,企业将优选最佳的融资企业进行合作,决策组邀请专家组成委员会对客户进行筛选。

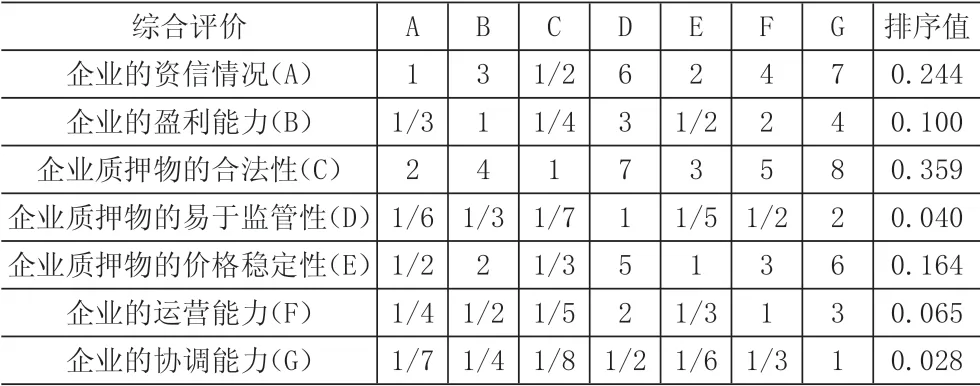

第一步,确定各个评价指标的权重。聘请了物流公司负责人、物流金融研究学者、其他相关企业负责人等数位专家,在综合他们的打分情况之后,对数据进行统计处理,构造了两两比较判断矩阵。运用Matlab 软件计算出7 大评价指标对目标层的重要度权重,计算结果见表1。

表1 判断矩阵与层次排序值

得 出λmax=7.163 ,0.02 <0.10 ,即得各评价指标的权重向量为:W=[0 .244,0.1,0.359,0.04,0.164,0.065,0.028] ,此向量为归一化后得到的值。而CR<0.10,说明判断矩阵的一致性在可以接收的范围,即决策者判断思维具有一致性。

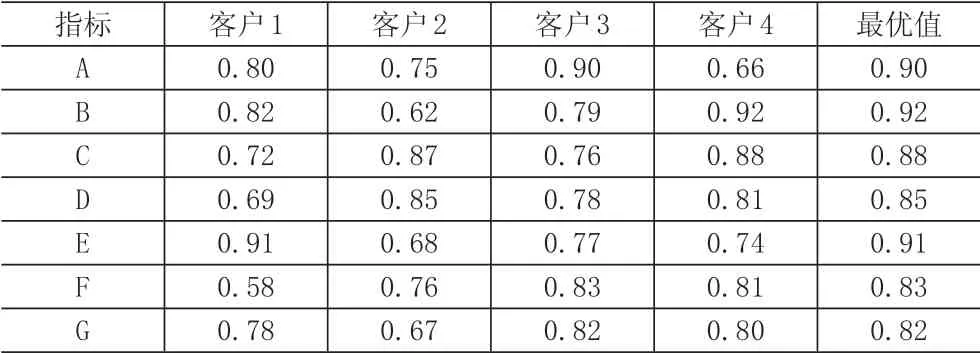

第二步,专家组对4个备选客户在这7项评价指标上的表现进行打分评价,再利用式(1)对所获得的原始数据作规范化处理后得到比较数列和理想数列(原始数据不再列出),见表2。

表2 规范化后的指标值与最优值

第三步,利用关联系数计算公式计算出各指标与最佳指标的关联系数,见表3。

表3 各指标与最佳指标的关联系数

利用εm(k) 和第一步得出的W=[0.244,0.1,0.359,0.04,0.164,0.065,0.028],计算加权关联度为:r1=0.635,r2=0.675,r3=0.722,r4=0.758。则这4 个备选客户与最佳客户的关联度大小次序为:r4>r3>r2>r1,企业4 的综合关联度最大,因此,该物流公司应优选与企业4 合作。从以上计算中可以看出,企业4在质押物的合法性、盈利能力、运营能力和协调能力等方面的得分均比较高,但其资信情况欠佳,因此,在合作中要通过周密的合同等来加强约束。企业1的质押物价格比较稳定,与其他企业之间的合作协调能力也较强,但在质押物的合法性方面还有待考证,企业的运营能力和盈利能力也较弱。企业2的质押物易于监管,合法性强,但质押物价格的稳定性比较欠缺,企业的盈利能力和协调能力也有待提高。企业3的资信情况较好,企业信誉度高,运营能力强,能够较好的和相关企业进行协调合作,但企业的盈利水平低,质押物的价格也不够稳定。

5 结论

物流金融带来的不仅仅是机遇,还有诸多的风险因素,客户的合理选择有助于物流金融风险的防范,也是物流企业有效开展物流金融业务的基础。本文在参考了大量文献的基础上,构建了物流企业在物流金融中客户选择的评价指标,由于该问题具有典型的灰色特征,因而采用灰色综合评价法来建立客户评价与选择模型,指标权重的确定采用了层次分析法。模型的构建综合考虑了定性和定量因素,更好地将专家经验知识集成到决策过程中,使决策模型更加切合实际,且该模型的数据需求量不大,操作方便。为物流企业在物流金融中合理的选择客户、有效防范风险提供了方法和借鉴,具有一定的现实意义和理论价值。

另外,从以上关于7项评价指标的重要性排序来看,可知企业质押物的合法性C>企业的资信情况A>企业质押物价格稳定性E>企业的盈利能力B>企业的运营能力F>企业质押物的易于监管性D>企业的协调能力G。因此,在物流金融业务中,物流企业应该首先考察质押物在法律上是否清晰地归出质人所有以及是否允许质押,避免走私和违禁产品,警惕被担保给多个债权人、重复担保等现象[14]。其次要考虑融资企业的资信情况,可以通过调查、了解其历史记录等方式来考察其资信情况,选择与资信较好的客户合作。另外,对于企业质押物的选择,要考虑选取使用广泛,变现能力好,价格波动幅度较小,质量稳定,易于监管的产品作为质押物。最后,要考察融资企业的运营情况、盈利能力和协调能力,尽量选择目前各方面运营较好,偿债能力较强,同时又具有较好发展前景的企业合作。

[1]李静宇.上海钢贸诈骗案的风险警示与对策[J].中国储运,2013,(8):41-43.

[2] Wright J F.Accounting: Inventory-based lending[J].Commercial Lending Review,1988,4(3):97-99.

[3]Shearer A T,Diamond S K.Shortcomings of risk ratings impede success in commercial lending[J].Commercial Lending Review,1999,14(1):22-29.

[4]Diercks L A.Identifying and managing troubled borrowers in assetbased- lending scenarios[J].Commercial Lending Review,2004,19(3):38-41.

[5]Siskin E.Risks and rewards of asset-based lending to retailers[J].Commercial Lending Review,1998,13(1):10-15.

[6]Barsky N P.Evaluating business risks in the commercial lending desicion[J].Commercial Lending Review,2005,20(3):3-10.

[7]吕玉兰.物流企业开展融资物流业务的运作模式及风险防范研究[J].华东经济管理,2010,(12):102-103.

[8]李德库.电子商务环境下的物流管理创新[J].生产力研究,2013,(8):42-43.

[9]陶经辉,应丽景.物流企业开展物流金融服务的风险评价[J].统计与决策,2013,(1):186-188.

[10]孔凡超,等.第三方物流视角下物流金融风险评估研究[J].物流工程与管理,2013,(3):61-62.

[11]李毅学.基于金融系统工程的物流金融风险识别分析[J].华东经济管理,2011,(10):35-38.

[12]刘彩霞.物流金融业务开展中质押物选择研究[J].物流技术,2013,(5):102-103.

[13]杨蕾,张义珍.谈因子分析在农产品物流金融风险识别中的应用[J].商业时代,2010,(29):37-38.

[14]李毅学.物流金融创新下存货质押融资合约设计风险控制—以江西邮政速递物流公司开展的质押监管为例[J].华东经济管理,2012,(7):143.

猜你喜欢

银行家(2022年2期)2022-02-28

环球市场(2020年22期)2020-01-18

物流技术与应用(2019年8期)2019-09-04

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

汽车观察(2018年12期)2018-12-26

现代营销(创富信息版)(2018年7期)2018-09-05

消费导刊(2018年8期)2018-05-25

中成药(2018年1期)2018-02-02

现代金融(2016年7期)2016-12-01