2013年中国钢铁行业回顾及2014年展望

2014-02-13 01:50王兴艳张海亮田凯军

冶金经济与管理 2014年1期

□王兴艳 张海亮 田凯军

2013年中国钢铁行业回顾及2014年展望

□王兴艳 张海亮 田凯军

回顾了2013年中国钢铁行业的生产、贸易、消费、投资、市场及运营情况,分析了中国钢铁行业今后需要关注的问题,并就中国钢铁行业2014年的发展趋势进行了展望。

钢铁;回顾;展望

一、2013年钢铁行业运行情况

1.生产情况

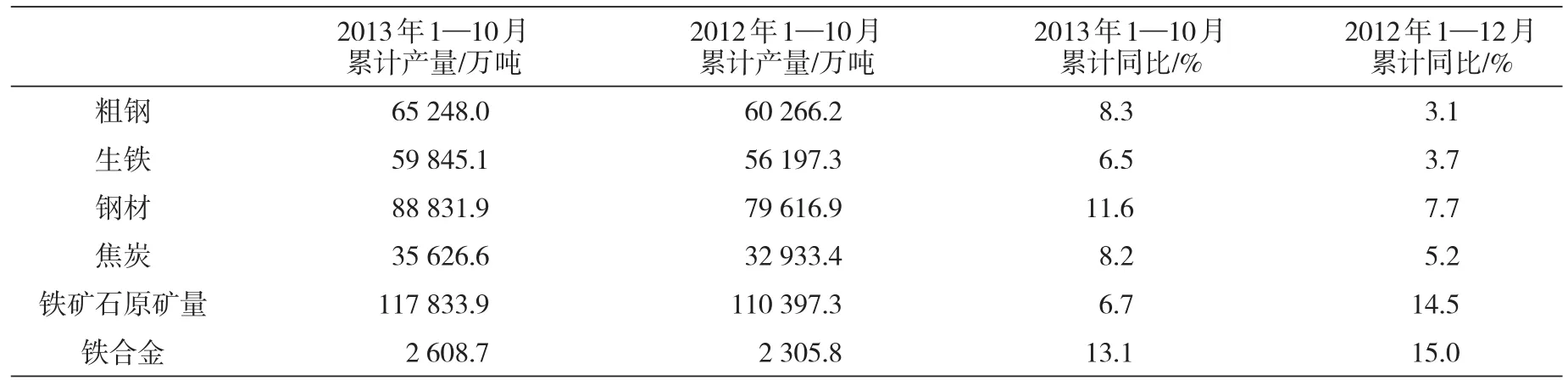

2013年1—10月,中国生铁、粗钢和钢材的累计产量分别为5.98亿吨、6.52亿吨和8.88亿吨,同比增速分别为6.5%、8.3%和11.6%,较2012年全年产量的同比增速分别提高2.8、5.2和3.9个百分点。2013年1—10月,中国粗钢平均日产量分别为214.6万吨,较2012年同期增加了17万吨。2013年,中国粗钢年化产量达到7.8亿吨,2013年1—10月全国冶金企业主要产品产量情况见表1所示。

表1 2013年1—10月全国冶金企业主要产品产量

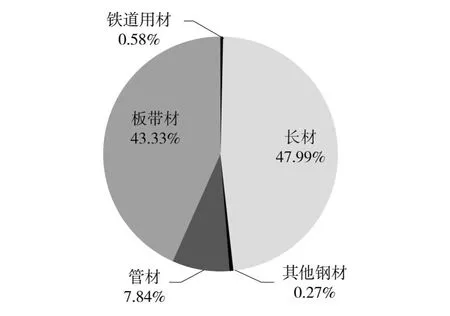

从钢材产品结构看,2013年1—10月,板带材产量3.78亿吨,占钢材总产量的43.33%,较2012年同期下降了0.46个百分点;长材产量4.18亿吨,占钢材总产量的47.99%,较2012年同期提高了0.44个百分点;管材产量0.68亿吨,占钢材总产量的7.84%,较2012年同期下降了0.05个百分点;铁道用钢材产量0.05亿吨,占钢材总产量的0.58%,较2012年同期提高了0.05个百分点。具体情况见图1、图2比较。

图1 2013年1—10月中国钢材产品结构

图2 2012年1—10月中国钢材产品结构

从钢材细分品种产量看,2013年1—10月,除了轻轨、热轧薄板和涂层板(带)的产量出现下降以外,其他钢材品种前10个月的累计产量均呈现不同程度的增长,其中重轨同比增幅为36.2%,特厚板和电工钢板(带)增幅分别为27.9%和27.8%。

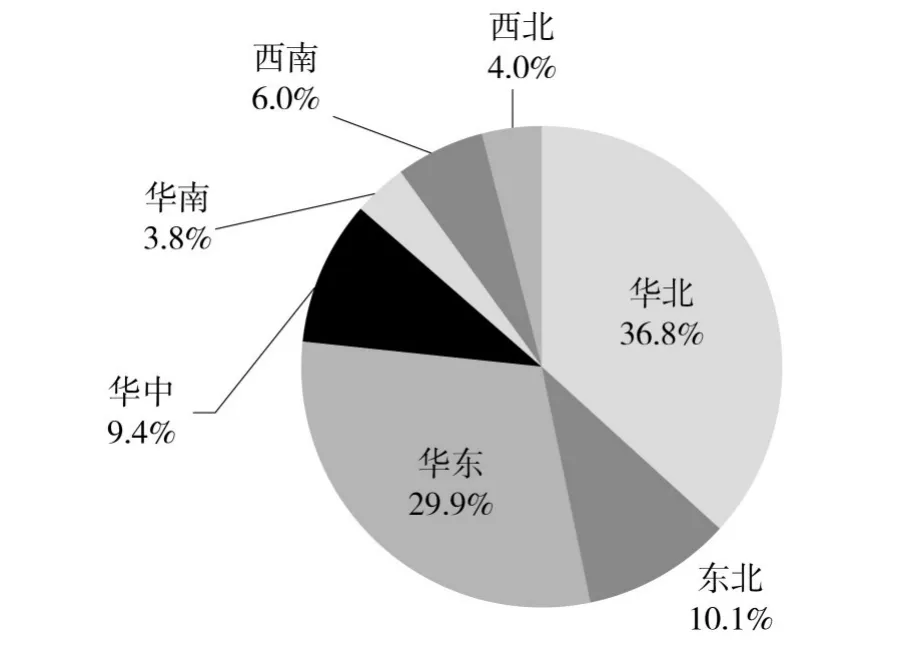

从地区钢铁生产情况来看,华北和华东是粗钢主要生产地区,2013年1—10月,华北粗钢产量2.40亿吨,占全国粗钢产量的36.8%,较2012年同期提高了0.2个百分点;华东粗钢产量1.95亿吨,占全国粗钢产量的29.9%,较2012年同期下降了0.9个百分点。具体情况见图3、图4比较。

图3 2013年1—10月各地区粗钢产量

图4 2012年1—10月各地区粗钢产量

2.进出口贸易情况

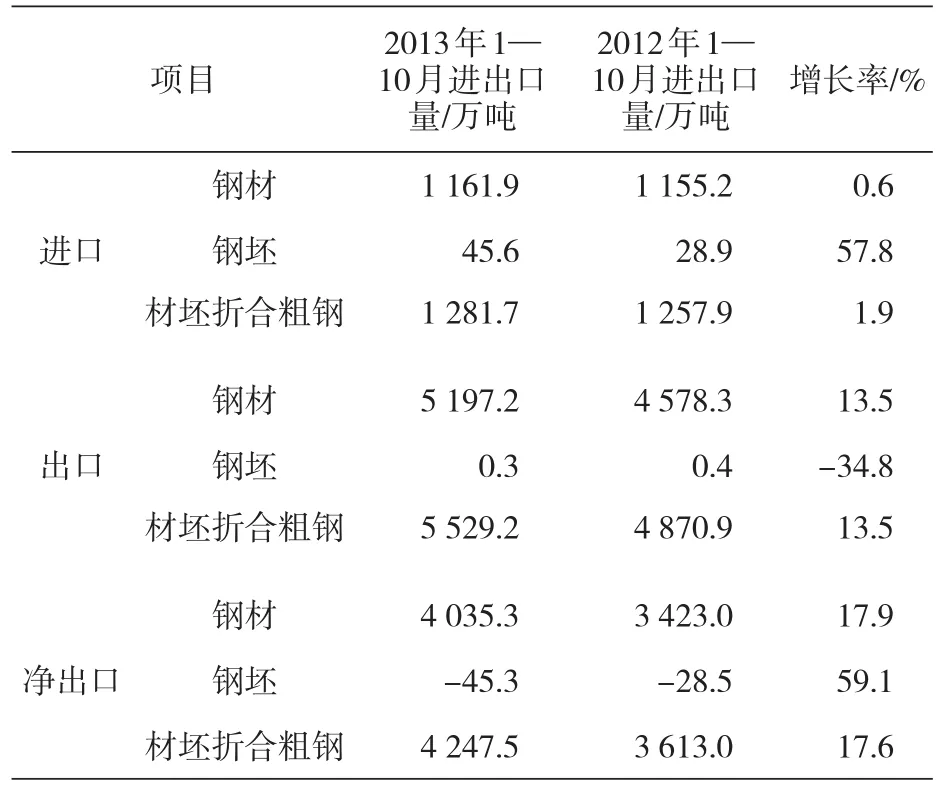

2013年1—10月,中国进口钢材1 161.9万吨,同比下降0.6%;进口钢坯45.6万吨,同比增长57.8%;2013年1—10月中国进口材坯折合粗钢累计数量1 281.7万吨,同比增长1.9%。同期,中国出口钢材5 197.2万吨,同比增长13.5%;出口钢坯0.3万吨;出口材坯折合粗钢累计数量5 529.2万吨,同比增长13.5%。总体来看,2013年1—10月中国净出口钢材4 035.3万吨,净出口材坯折合粗钢4 247.5万吨,同比增长17.6%。具体情况见表2所示。

表2 2013年1—10月中国钢铁进出口数量情况

从进出口钢材品种看,2013年1—10月,棒线材、板材、管材、角型材和铁道用材出口量分别为1 421.9万吨、2 305.5万吨、800.1万吨、343.4万吨和32.7万吨,分别占钢材出口总量的27.4%、44.4%、15.4%、6.6%和0.6%;同期,棒线材、板材、管材、角型材和铁道用材进口量分别为83.2万吨、982.6万吨、35.2万吨、31.5万吨和9.4万吨,分别占钢材进口总量的7.2%、84.6%、3.0%、2.7%和0.8%。如表3所示。

表3 2013年1—10月各品种钢材进出口情况

从进出口国别来看,中国钢材出口目的国家和地区主要是韩国、越南、欧盟、新加坡、泰国和菲律宾,2013年1—10月,中国出口到这6个国家和地区的钢材数量为2 129.0万吨,占中国钢材出口总量的41%;中国钢材进口主要来源国是日本和韩国,2013年1—10月,中国从日本和韩国进口钢材合计845.8万吨,占进口钢材总量的72.8%。

3.消费情况

2013年1—10月,中国固定资产投资(不含农户)35.2万亿元,同比名义增长20.1%。在投资高速增长的刺激下,2013年1—10月,全国粗钢表观消费量达61 000万吨,同比增长7.8%。具体情况见表4。

表4 2013年1—10月固定资产投资及同比增速

2013年1—10月,房地产开发企业房屋施工面积616 465万平方米,同比增长14.6%;机械工业增加值增速为10.3%,高于全国工业0.6个百分点;汽车产量1 937.2万辆,同比增长17.2%;家用洗衣机、电冰箱、冷柜和空调产量分别为5 825.1万台、7 962.3万台、1 696.6万台和12 299.8万台,同比增长率分别为7.6%、11.4%、8.1%和8.5%;民用钢质船舶4 794.8万吨,同比下降25.7%。从下游用钢行业发展来看,除造船等少数行业钢铁消费有所下降以外,房地产、机械、汽车、家电等多数行业粗钢消费均保持增长。

4.产品价格走势

2013年初,受城镇化政策红利影响,铁矿石价格大幅上涨,钢厂纷纷上调钢材产品的出厂价格,钢材市场出现一波上涨行情。但由于下游需求尚未启动,钢材的社会库存维持高位,资源压力较大,2月下旬,钢材价格在经历了短期上涨后开始震荡下滑。特别是3月份房地产调控的“国五条”细则出台,市场心态大受打压,钢材市场价格出现大幅震荡下滑。进入4月份,虽然下游用钢需求逐渐启动,但钢铁行业供需矛盾没有明显改观,钢材市场继续呈下滑态势。同时,受行情影响,钢铁企业运营维艰,行业亏损加剧,钢铁产量出现下降,市场开始“去库存化”。随着钢材库存减少,资金压力得到一定缓解,进入7、8月份,国内钢材市场价格触底反弹,但好景不长,进入8月下旬,钢材价格冲高回落。随后9月份国内钢市“金九不金”和10月份“银十不银”,延续了8月下旬的下跌行情,价格呈持续下滑态势。具体情况见图5。

图5 2013年1—10月钢材市场价格指数走势

5.经济效益分析

2013年1—10月,全国86家重点钢铁企业,其中亏损企业27家,亏损面31.4%,较2012年同期下降了7个百分点。27家亏损企业合计亏损121.7亿元,同比下降46.33%。

2013年1—10月,86家重点企业工业总产值20 588亿元,同比下降58.7%;工业增加值3 435.9亿元,同比增长3.21%;实现销售额30 382.7亿元,同比增长3.25%。

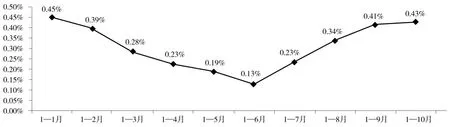

从盈利水平看,2013年1—10月,86家重点钢铁企业实现利税772.4亿元,其中利润总额129.7亿元,而2012年同期86家重点钢铁企业虽然实现利税565.1亿元,但利润总额为负,实际亏损41.9亿元。2013年1—10月,86家重点钢铁企业销售利润率为0.43%,虽然较2012年同期提高了0.56个百分点,但总体盈利水平仍然较低。具体情况见图6。

图6 2013年1—10月86家重点钢铁企业平均销售利润率

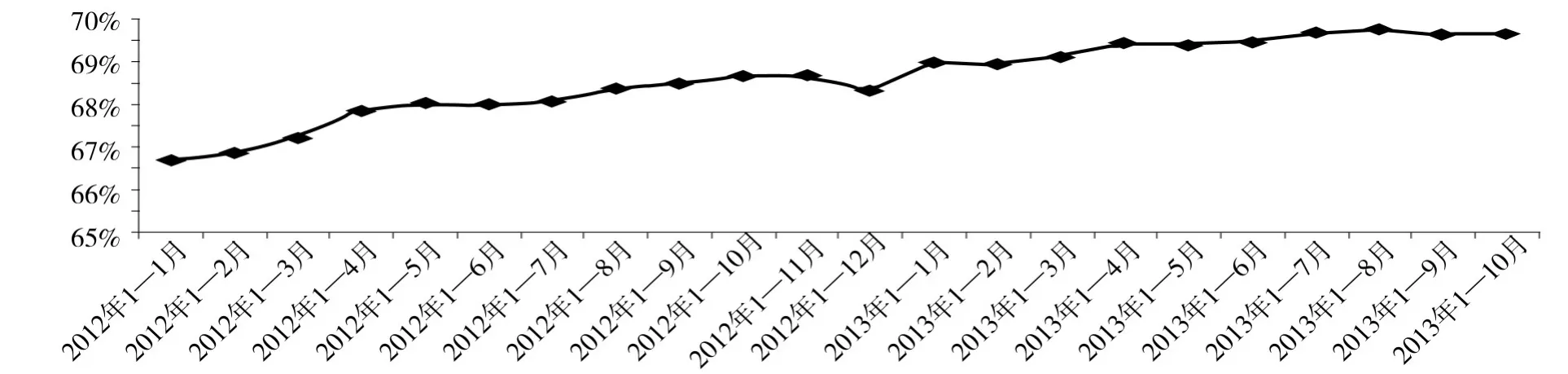

从偿债能力来看,2013年1—10月,86家重点钢铁企业资产总额4.42万亿元,同比增长5.93%;同期,负债总额高达3.08万亿元,同比增长7.31%。从86家重点钢铁企业统计数据来看,2013年1—10月钢铁行业资产负债率高达69.66%,较2012年同期增长0.88个百分点,偿债能力下降。具体情况见图7。

图7 2012年1月—2013年10月86家重点钢铁企业平均资产负债率

6.行业投资状况

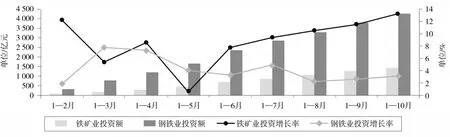

2013年1—10月,黑色金属矿采选、黑色金属冶炼及压延加工业合计投资额为5 706.6亿元,同比增长5.5%。其中,黑色金属冶炼及压延加工业完成投资额4 272.5亿元,同比增长3.1%,增速较2012年同期下降了0.8个百分点;黑色金属冶炼及压延加工业完成投资1 434.1亿元,同比增长13.2%,增速较2012年同期下降了9.9个百分点。具体情况见图8。

图8 2013年1—10月铁矿业及钢铁业固定资产投资情况

二、需要关注的几个问题

1.产能增长过快且总量过剩

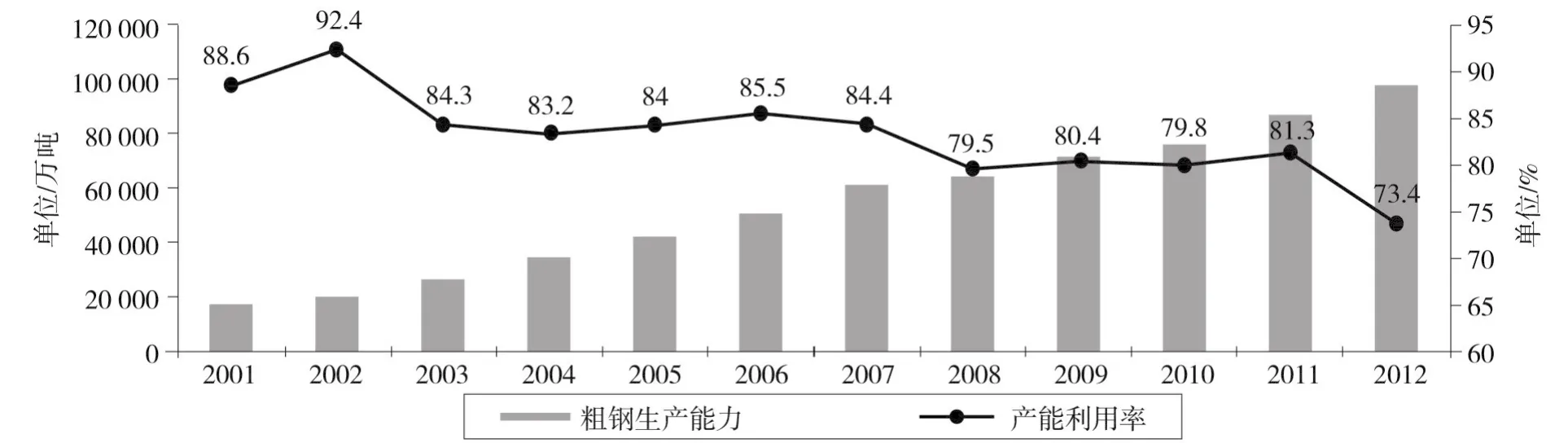

截至2012年末,我国炼铁产能8.57亿吨,较2008年增长51%,年均增长率10.8%;炼钢产能9.76亿吨,较2008年增长52%,年均增长率11.0%。2013—2015年,我国钢铁产能将继续保持快速增长。预计2013年我国将新增炼铁产能4 525万吨,新增炼钢产能4 801万吨,2013年末炼铁和炼钢产能将分别达到9.02亿吨和10.24亿吨;预计2015年我国炼铁产能和炼钢产能将分别增加6 469万吨和8 270万吨,2015年末炼铁和炼钢产能将分别达到9.67亿吨和11.07亿吨。具体情况见图9。

图9 2001—2012年中国粗钢产能及产能利用率

2012年,粗钢生产能力9.67亿吨,粗钢产能利用率73.4%,而国际对产能过剩判定的定量依据是产能利用率78%。按照2013年末粗钢产能10.24亿吨,粗钢产量7.84亿吨计算,2013年粗钢产能利用率约为76.7%,仍然低于78%。今后一段时期,中国钢铁行业产能过剩问题仍将持续存在。

2.产品结构不尽合理

虽然经过近几年产品结构调整,中国钢铁产品结构失衡得到一定改善,但总体而言,产品结构仍然不尽合理。一方面,普通钢材产品供给过剩,同时,仍有部分高端钢材产品自给能力不足,如我国大飞机、高速列车、新能源汽车等重点工程或电子信息、节能环保、重大装备等重点领域的核心部件、关键钢铁材料受制于人,高标准模具钢、特种耐腐蚀钢、高速铁路用特殊钢、航空航天用特殊钢等高端钢材产品仍然满足不了要求,需要依赖进口。另一方面,部分落后产能尚未淘汰,如2012年三级以下钢筋产量占比仍然达到45%,热轧硅钢片仍有40万吨生产量,普通热轧窄钢带仍有近5 000万吨的生产量。因此,优化产品结构、提升产品质量、淘汰落后产能仍是今后钢铁行业努力的方向。

3.国际贸易摩擦增加

面对全球性钢铁产能过剩问题,各国贸易保护日益突出,钢材出口环境依然不容乐观。我国作为主要钢材出口国家,频繁遭遇贸易摩擦。自2013年初以来,我国钢铁业与欧盟、美国、加拿大、巴西、越南、马来西亚、澳大利亚等15个国家和地区发生贸易摩擦,涉及多种钢铁产品。具体情况见表5。

表5 2013年中国钢铁行业遭受的贸易摩擦事件

4.原料保障问题相对突出

2013年1—10月,中国生铁产量5.98亿吨,需要消费成品铁矿石约9.58亿吨。虽然中国铁矿石产量逐年增长,但按照2013年1—10月份中国铁矿石原矿产量11.78亿吨(折合成品矿4.06亿吨)计算,仅占消费量的四成左右,仍有近六成铁矿石需要依赖进口。随着国外三大矿山新建产能逐渐投产、国内铁矿石产量逐渐增长、国内钢铁企业“走出去”战略实施的不断深入,预计今后中国铁矿石供需格局将有所改善,但原材料保障问题仍将是中国钢铁行业发展面临的突出问题。

5.承受更大的环保压力

2013年9月10日,国务院发布了《大气污染防治行动计划》(下文简称《行动计划》),随后环境保护部、发展改革委、工业和信息化部、财政部等多部委又联合印发了《京津冀及周边地区落实大气污染防治行动计划实施细则》。《行动计划》对钢铁行业等高耗能、高污染的“两高”行业做出了具体的规定。如包括钢铁行业在内的重点行业将面临清洁生产审核,到2017年排污强度比2012年下降30%以上;严格实施污染物排放总量控制,将二氧化硫、氮氧化物、烟粉尘和挥发性有机物排放是否符合总量控制要求作为建设项目环境影响评价审批的前置条件,新建钢铁项目要执行大气污染物特别排放限值;对未通过能评、环评审查的项目,有关部门不得审批、核准、备案,不得提供土地,不得批准开工建设,不得发放生产许可证、安全生产许可证、排污许可证,金融机构不得提供任何形式的新增授信支持,有关单位不得供电、供水。由此可见,随着环境污染问题的日益突出,环境治理的进一步加强,2014年我国钢铁工业将承受更大的环保压力。

三、2014年钢铁行业展望

1.生产继续保持增长,增速有所回落

展望2014年,钢铁生产将继续保持增长,但增速回落。一是经济环境利好钢铁工业发展。从全球经济发展来看,随着美国财政政策拖累消退且消费和资本支出加速,美国经济呈现出上扬态势;欧元区在欧洲央行货币政策、低通胀和消费增长的支撑下,经济将保持复苏态势;新兴市场虽然难有大的增长,但将受益于对发达国家的出口,经济发展相对稳定;尽管日本经济有下滑风险,但全球经济整体呈现复苏态势。从国内经济发展来看,国民经济稳中向好的趋势基本确立。2013年第三季度,GDP同比增速为7.8%,环比增长2.2%,国民经济增速好于预期,国内经济环境逐步改善。二是钢铁行业产能扩张步伐仍在继续。2013年年初,我国在建产能规模约5 000万吨,前三季度,已有部分新建产能陆续投产,并仍有部分产能在建,后期我国钢铁工业产能扩张的步伐仍未停止,产能释放压力依然很大。三是下游消费对钢铁消费形成一定支撑,但难有大的增长。虽然我国加大基础设施建设投资、汽车及机械工业部分产品稳步增长,有效支撑了钢铁消费,但同时也有部分下游行业的钢铁消费出现下滑,如船舶行业、房地产业。综上,在宏观经济向好、产能不断增加、需求继续增长的作用下,2014年我国粗钢产量将继续保持增长,考虑到国内钢铁下游行业增速放缓的影响,预计2014年粗钢产量增幅将难以超过4%。

2.出口相对平稳,或有下行风险

2014年,伴随国际经济环境的转好,钢材出口将保持相对平稳,但同时也面临下行风险。一是国际经济发展形势整体呈现增长态势,将大大带动国际市场的钢材需求;二是钢铁行业面临全球性的产能过剩,特别是近几年我国钢材出口频繁遭遇贸易摩擦,未来我国钢材出口将面临更大的阻力;三是随着我国人口红利的逐步消失,低成本优势削减,我国钢材出口将面临更大的竞争压力。

3.钢铁消费继续保持增长,并出现结构性分化

展望2014年,我国钢铁消费将继续保持增长,并出现结构性分化。一是固定资产投资增速仍将保持较高速度增长,增速在15%以上,特别是在城镇化进程中,国家加大对基础设施、铁路、公路等建设项目的投资,将对钢铁消费构成较强的支撑。二是从钢铁下游行业发展来看,2014年基础设施建设、铁路建设、汽车制造等用钢领域有望继续呈现增长态势,船舶行业有望实现复苏,各用钢行业发展速度不一将对钢铁消费产生影响,消费结构出现分化。

4.钢材价格低位徘徊,行业继续低效益运营

从钢材市场价格来看,由于国内市场供需矛盾突出,在需求相对不足的情况下,价格大幅上涨缺乏动力支撑。虽然全球性铁矿石供给过剩局面逐渐形成,但钢铁下游铁矿石受制于人的局面在短期内难有大的改观,较高的进口矿依赖度是中国钢铁业难以逾越的现实问题,在高价铁矿石的支撑下,钢材价格也难以出现以往的大幅下跌。2014年钢材价格将在多种因素作用下寻找新的平衡。

2014年,国家政策将一如既往地积极推进企业兼并重组、产业转型升级和技术改造。从企业运营来看,市场竞争环境日益激烈,生产成本和运营成本不断攀升,钢材价格长期低位徘徊,盈利能力低下。同时,行业资产负债率居高不下,财务费用负担沉重。2014年,中国钢铁企业仍将面临巨大压力。同时,长期低效益运营下的钢铁企业,也不断从企业自身出发,积极寻求着新的生存之道。

[1]国务院关于印发大气污染防治行动计划的通知[EB/OL].中华人民共和国国务院办公厅,http://www.gov.cn/xxgk/pub/ govpublic/mrlm/201309/t20130913_66397.html,2013-09-10.

[2]关于印发《京津冀及周边地区落实大气污染防治行动计划实施细则》的通知[EB/OL].中华人民共和国环境保护部,http://www.zhb.gov.cn/gkml/hbb/bwj/201309/t20130918 _260414.htm,2013-09-17.

(作者单位:工业和信息化部赛迪智库(原材料工业研究所),北京100846)

F426.31

A

1002-1779(2014)01-0009-07

猜你喜欢

江苏钢铁(2022年22期)2023-01-14

山东冶金(2022年3期)2022-07-19

环境保护与循环经济(2021年7期)2021-11-02

大众投资指南(2021年35期)2021-02-16

上海建材(2021年3期)2021-02-12

上海建材(2021年3期)2021-02-12

山东工业技术(2016年15期)2016-12-01

新疆钢铁(2016年3期)2016-02-28

冶金经济与管理(2015年1期)2015-02-28

新疆钢铁(2015年3期)2015-02-20