SAP内部订单在工程建设项目财务管理中的应用

2014-02-13 05:03:34黄桂鑫

中国乡镇企业会计 2014年9期

黄桂鑫

SAP内部订单在工程建设项目财务管理中的应用

黄桂鑫

SAP的内部订单是用于计划、收集、监视和结算在公司内部进行的特定操作或任务,利用内部订单的这些特点,可以归集工程建设项目的明细支出,进行概算的控制和对比分析,以及利用内部订单的报表进行工程建设项目的不同维度的统计和分析,以帮助企业的管理者对进行项目进行监督考核和做出正确的决策。

内部订单;工程建设项目;财务管理

加入MTO后,随着国际化进程的加速,越来越多的国内企业对企业的信息化显得更加重视,而已经针对不同企业的业务流程做了大部分优化设计的ERP软件也获得了更多企业的青睐。SAP作为目前公认的一流的ERP软件,在国内较大规模的企业中也获得了较为普遍的应用。企业通过SAP系统平台可以把各项资源整合到一起,强化对整个业务流程的规范管理、推进各项业务实施、建立全面成本管理和预算管理体系、建立报表分析平台,使业务流程连贯执行,促进企业实现信息资源共享,提高企业核心竞争力。作为全球领先的ERP软件,SAP除了有单独的项目管理模块之外,对于没有使用项目管理模块的用户,则可以通过内部订单功能进行项目管理。内部订单可以实现费用归集、预算控制、成本分析等功能,这对于工程建设项目的财务管理有着非常重要的意义。

一、内部订单的概念

SAP软件里面的内部订单并不是我们传统意义上的采购订单或销售订单,而是用于计划、收集、监视和结算在公司内部进行的特定操作或任务。通俗来说,就是一般财务人员概念中的“核算项目”。SAP系统内的内部定单按照用途可分为实际定单和统计性定单两类。

实际订单是可以实际记账的成本对象,如生产订单、市场费用订单等,这种订单月底需进行结转清算。统计性定单,是用于统计信息的,对所发生的费用起到汇总作用,对财务核算并无实际影响,也不做计划、预算管理,月末无需结转成本。

内部订单必须与表外科目结合使用才能对工程建设项目所发生的工程建设支出进行明细核算。SAP中的表外科目,是指不纳入资产负债表统计范围的科目,一般用来记录不能或不必在表内科目反映的事务,以及一些备查事项等。由于工程建设项目支出的种类繁多,既有建筑工程支出,也有安装工程支出,还有设备购置、安装支出,而数量上更多的则是待摊费用支出。现有的会计准则规定的在建工程科目的设置明显不能满足工程建设项目对以上各类支出进行明细核算的需求,因此,需要通过表外科目先对在建工程发生的各类明细支出进行归集,月底再通过一定的内部订单结算规则结转到表内科目——“在建工程”科目项下,等工程竣工验收合格后再根据形成资产的类别明细从在建工程结转到对应的固定资产。这样既满足了在建工程明细核算的需求,又可以通过内部订单对各项工程建设支出进行预算控制和统计分析,达到对工程建设项目进行财务管理的目的。

二、内部订单的作用

1.实际费用归集

与成本中心通常用来归集部门发生的费用不同,内部订单通常用来归集某个专项的费用支出,这个专项可以是公司的一个建设项目,一个科研项目,甚至一次员工活动。通常这个专项是跨成本中心的,对于大型的工程建设项目来说,可以根据项目的概算建立一系列的内部订单,并在支出发生时根据对应的概算科目将费用支出计入相应的内部订单,并用表外科目记账,在期末再根据一定规则结算到表内科目,待项目完成后再统一结转到各个明细资产。这就避免了在在建工程科目项下增加过多明细科目的问题,避免了科目表的混乱,也方便日后的结转和明细查询。

2.预算控制

可以使用内部订单做粗略的整体预算控制功能,比如为每个项目建立一个内部订单并给予预算就能控制该内部订单所代表项目的整体预算。日常使用中内部订单也常用于粗略地控制部门的一般管理费用,用户可以方便地增加、减少预算额度,如果采用跨年度预算,系统可以方便地将当年预算余额结转到下年。值得说明的是,这种预算控制一般不到科目级别,SAP有专门的预算控制模块处理这些业务。

对于工程建设类项目而言,可以为每一个工程建立一个结算型内部订单,月末需结算到在建工程,工程完工后将在建工程结算到固定资产,并对整个工程实际支出进行预算控制。这里需要明确一点:内部订单是否结算,对于预算控制并不会产生影响。费用支出只要被指定了对应的内部订单,不管此内部订单是否已经结算,都会受相应内部订单对应的预算的约束。

3.统计分析

内部订单能详细记录工程建设项目中发生的费用支出,如施工费、材料费、设备款、前期费、开办费、建设管理费等,有利于进行明细项目的核算和分析。此外,还可以随时进行内部订单的计划/实际发生额对比分析、各不同期间的实际/实际对比、按月/季指标分析、分析内部订单发生的行项目、对订单的未清项等进行分析等等。

三、内部订单在工程建设项目财务管理中的应用

1.内部订单核算的数据流

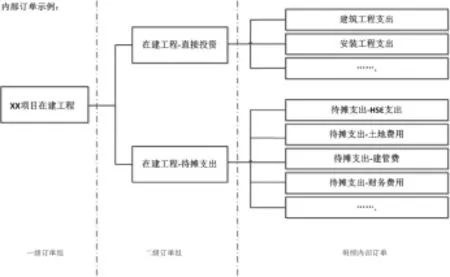

大型的工程建设类项目的会计核算内容(也就是在建工程科目的二级科目)一般可分为:建筑工程、安装工程、不需安装设备、在安装设备、待摊支出等,待摊支出又可以进一步进行细分为项目前期费用、土地费用、建设单位管理费、生产准备费、负载联合试运行费、各项税费、财务费用及其他待摊支出等。为了能够达到项目支出明细核算的要求,我们可以根据以上在建工程明细子目设置相应的内部订单,如下图所示。

在工程建设项目支出记账时,首先要计入表外科目(SAP的表外科目是以“8”开头的会计科目,以区别于正常的表内科目)对应的明细科目内,然后选择该支出对应的内部订单,如果有按照成本中心核算的需求,还可以指定对应的成本中心。这样核算的优点是可以实现多维度的分析:既可以按照内部订单的类别归集的数据分析,还可以按照明细的会计科目,如建筑工程、差旅费、招待费等进行分析,又可以按照费用支出发生的部门,也就是成本中心进行分析。既能充分满足不同目的的信息使用者的需求,又能达到内部经营管理精细化的要求。

由于SAP的在建工程也是用资产卡片进行管理,因此要首先根据业务需要创建一张(或多张)在建工程的资产卡片,并根据工程建设项目的分类将内部订单和在建工程资产卡片用内部订单结算规则进行关联,月底时,通过内部订单的结算,根据这一指定结算规则将8*表外科目归集到的费用、支出结转到在建工程卡片里面,资产负债表科目(表内科目,在建工程)。通常情况下,一个工程建设项目的内部订单会100%归集、结转到某一个指定的在建工程卡片里(当然,对于费用类内部订单来说,也有按比例结转到多个在建工程卡片的情形)。待工程完工验收合格后,再从在建工程转到固定资产科目。在一个大型基建项目中,通常有近百个概算子目,概括一下也有近20个大的概算项目,企业内部的成本中心通常也有20-30个,日常费用支出会计科目则多达上百个。如果在月底将这么多的会计科目分成本中心一一结平,不但要耗费大量的人力,而且也容易出错。而通过内部订单,使用事先定义好的结算规则将各个成本中心的各项费用先分配到一实际内部订单,再从内部订单统一结转到表内科目,极大减少了财务人员的手工劳动工作量,也会使记账的准确性大大提高。

2.使用内部订单进行概算控制

工程建设项目一般都会有一个总体的工程概算,在工程建造过程中的所有支出都会围绕这个概算进行。与项目内部订单本身存在的时间相同,只有工程建设项目完成后,工程概算才会完成它的使命。因此,用内部订单来对工程建设项目的支出概算进行控制,从时间上来说是完全同步的。同时,内部订单概算还可以定义可用性容差限制,如支出达到概算的90%时会进行警告提示,等支出达到100%时表示概算已经完全耗尽,系统会提示错误信息,此时必须增加概算,否则不能过帐。与普通的预算管理系统类似,内部订单也可以在系统中很方便的进行概算的追加、减少等调整,以与实际业务相配合。

使用内部订单来进行概算控制,可以改变企业手工控制概算的现状,如果超出概算,则在入账时系统就会发出超概算报警,不允许进行下一步的过账和款项的支付。通过内部订单的概算与实际发生数之间的差异进行对比分析,从而实现对内部订单与工程建设项目的实时监控。这有助于工程建设项目进行概算的事前控制,并可以进行概算和实际的明细对比分析,以实现对工程建设的监督考核,明确工程建设成本,加强工程建设项目的资金和概算管理。

3.使用内部订单进行工程建设项目的统计分析

由于内部订单可以根据不同的类别分级次设立内部订单组,而最末级的内部订单又是同类明细科目的分类汇总,因此,可以根据不同的管理需要来对工程建设项目的各项支出类别进行多维度的统计和分析,以满足不同的数据使用者的需求。工程建设项目管理过程中涉及的项目费用、订单等数据,都可以从内部订单组中获得。而工程建设支出通过计入明细的会计科目,可以展现最末级的费用数据;通过成本中心(部门)、利润中心、辅助核算类别、辅助核算内容等一系列的SAP内置的不同维度的项目,可以进行类似于企业管理驾驶舱功能的数据抽取和筛选整理、分类汇总,并能通过一系列的客户化开发的报表展现出来,满足各相关的财务信息使用者的不同需求。

对于多个在建项目同时发生时,通过不同的项目创建不同的内部订单和内部订单组,可以方便的区分不同的在建项目,对于各项目的统计、查询和结转也十分有利。

四、应用内部订单会计需注意的问题

内部订单只是SAP的一个功能菜单,并不是一个专门的模块,它与项目管理模块相比,还是显得比较简单,不能全面的对工程建设项目的各个过程进行记录管理,只能为其中财务入账的这一小段业务流程提供方便,这也就限制了它只能为财务部门提供服务。而且,内部订单只有年度预算,而没有月度预算,只能进行年度预算的控制,不能按成本要素分月度进行控制,对于有更高、更详细的预算需求的企业来说略显粗犷。

内部订单在工程建设项目财务中统计分析和概算控制功能的使用,要求相关的财务人员从以往单纯的对财务数据的计量和记录,转向对信息的加工、分析和预测上来。这也使得财务人员在工程建设项目中的作用日益重要,而这也对我们财务人员本身的专业素质、指标分析应用能力、判断能力等提出了更高的要求。因此,就必须对财务人员进行相应的培训,以提高财务人员的整体业务素质。

从使用内部订单前的的事后分析检讨,到使用内部订单后的事前计划、事中控制、事后分析,内部订单会计给工程建设项目的财务管理和项目管理工作提供了新的思路和方法。

内部订单会计在工程建设项目中的使用,改变了过去企业概算分析落不到实处的尴尬,最终使得控制成本支出成为整个企业各个部门的共同目标;促进了财务人员职能的转变,强化了监督职能,将企业的财务人员从繁重的会计记账工作中解放出来,使财务人员有更多的时间从事财务管理工作;在各项明细分析数据的帮助下,企业管理者的决策过程变得更加有效率和有计划性。

[1]维威克·凯乐.SAP软件实施.中国人民大学出版社,2003.

[2]蓝新志.浅析利用SAP PS实现石化企业工程项目管理.计算机与应用化学,2010.

[3]李德江.浅析ERP在财务管理中的应用.冶金财会,2012.

(作者单位:中国神华煤制油化工有限公司)

猜你喜欢

考试与招生(2022年2期)2022-03-18 08:10:02

环境保护与循环经济(2021年7期)2021-11-02 08:10:56

建材发展导向(2021年24期)2021-02-12 02:00:14

石油化工建设(2019年4期)2019-10-10 01:39:20

中华建设(2019年7期)2019-08-27 00:49:14

下一代英才(酷炫少年)(2016年10期)2016-04-17 06:45:43

浙江人大(2014年1期)2014-03-20 16:20:01

语文教学与研究(2014年10期)2014-02-28 21:55:34

中国工程咨询(2013年5期)2013-02-13 02:52:50

中国工程咨询(2012年2期)2012-02-14 01:34:46