海西经济区内上市公司财务危机组合预警系统设计

2014-02-10 09:02:13吴加桥

中国乡镇企业会计 2014年5期

吴加桥 阳 静

海西经济区内上市公司财务危机组合预警系统设计

吴加桥 阳 静

在分析海西经济区内企业的销售、生产、筹资和投资等方面的基础上,结合海西经济区内企业的特点,基于财务和非财务因素进行海西经济区内企业财务危机组合预警系统的设计与分析,并实现应用在海西经济区内企业,期望能够强化海西经济区内企业的风险意识,并对海西经济区内企业财务危机预警管理提供理论和实践上的指导,同时也可以增强海西经济区内企业财务危机决策的科学性和效益性。

海西经济区;财务危机;组合预警

一、海西经济区定义及特点

海西经济区,是指台湾海峡西岸,以福建为主体包括周边地区,南北与珠三角、长三角两个经济区衔接,东与台湾岛、西与江西的广大内陆腹地贯通,具有对台工作、统一祖国,并进一步带动全国经济走向世界的特点和独特优势的地域经济综合体。它是一个涵盖经济、政治、文化、社会等各个领域的综合性概念。海西经济区是既长三角、珠三角之后崛起的新经济区,在对台湾工作和祖国统一的工作有巨大的意义,同时在带动全国经济增长中发挥了不可或缺的作用,海西经济已然成为了中国最重要的经济区之一。但是海西经济区企业相对而言起步比较晚,公司也比较弱小,在应对财务风险方面比较缺少应对能力也更弱。

海西经济区企业普遍面临着企业融资难、规模小,实力弱、科技创新能力、意识不足、著名品牌少、知名度低等问题。由于规模较小难以形成规模优势,无法超大量生产,同时海西经济区经济发展快速,让劳动力相对于其他地区涨幅较大,增加了企业的生产成本。而企业规模小、起步晚,还未形成良好的信誉,不能很好的得到金融企业支持,使海西企业融资更加困难。在海西企业投资方面,海西企业规模小资金紧张,不敢尝试大型的风险较高的投资,因为一旦失败就可能导致企业破产,而其他地区大型的,有较久历史的企业它们有更强的抵抗风险的能力,可以参与那些大型的、风险较大同时竞争更少利润更高的项目,因此他们可选择的项目较为宽广。另外海西经济区企业的内部财务状况都是比较不容乐观的,资金比较紧张。更不可能拿出大量资金来进行科技研发,这也使海西经济区企业无法得到充足的技术支持。而在外部环境中,国外对海西经济区的企业还比较陌生,对其认可度也不如长三角、珠三角那些大型企业。因此海西经济区企业在对外市场竞争方面也显得较为无力。总之海西经济区企业面临着更加严峻的发展困境,一旦出现问题就很可能导致破产,因此财务危机预警系统也显得更加重要。

二、海西经济区企业财务预警分析

1.海西经济区内企业财务危机预兆分析

海西经济区企业财务危机的先兆表现为:债务严重财务结构不断恶化、财务经营秩序与账目混乱、内部缺乏监督机制、经营效益下降,追逐短期利益、自有资金不足,过度依赖贷款等等。这些预兆都预示着企业有极大可能陷入财务危机困境中。

2.海西经济区内企业财务危机原因分析

企业的财务风险的成因有很多,有人可能对于这些成因已经有了一定了解和认识。但是有的我们也许根本不懂也从未碰过,不同企业财务危机形成的原因千差万别。但是就海西经济区的企业而言本文认为总体有以下几个方面①企业管理系统不够科学、完善;②对财务风险的客观性认识不足;③财务决策缺乏科学性导致决策失误;④企业内部财务关系混乱。

3.海西经济区内企业财务预警现状及存在问题

当前海西经济区的企业对财务危机预警系统的应用还处于较低水平,远远落后于长三角、珠三角其他地区,虽然在国外对财务危机预警系统研究的推动下,财务危机预警系统受到很多专家的关注,对其研究也比较积极,但是财务危机预警系统的研究毕竟起步晚,还处在初级阶段,而且海西经济区的监管部门也没出台与财务危机预警系统相关的政策。再加上海西经济区企业,起步晚,抗压能力较差,财务危机意识薄弱、不重视。这就使得财务危机预警系统难于普遍的在海西经济区企业中使用。

三、财务预警模型指标体系的构建

结合海西经济区内企业的特点,将构建基于财务指标和非财务指标适用于海西经济区内企业的财务危机组合预警模型,在构建模型前,要构建相应的指标体系。本文结合海西经济区企业的特点,选取了4个财务指标和2个非财务指标。

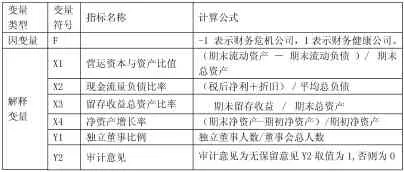

表1 变量定义表

X1为企业的营运资本与企业的资产总额的比值,这个变量是企业资产的规模、折现能力的重要体现。企业的营运资本具有变现能力强,周转速度快,性质复杂,获利能力高等良好的特性。一旦企业的营运资本不断减少,就意味着企业的资金周转出现了问题,进而引发短期偿债危机。

X2为企业税后净利加上企业折旧的和与企业平均总负债的比值,该指标可以用来衡量企业所产生的现金流量对于偿还企业债务能力的大小。目前我们会计上统一认为,企业所创造的现金流入包括了企业提取的折旧费,在企业的非常情况下也可偿还部分债务。

X3为企业的期末留存收益与企业的期末总资产的比值,该变量是企业累积获利能力大小的重要体现。我们知道企业的期末留存收益是一个时期的积累,是由企业的税后利润积累而成的,不是一蹴而就的。一般而言,新成立企业的留存收益和资产比率会比较少,所以往往新成立企业更容易出现财务失败的情况。

X4为(期末净资产-期初净资产)与期初净资产的比值,该指标反映企业的发展能力,发展能力强的企业,其创造财富的能力也强,从而其积累的财富也会越来越多,则公司陷入财务危机的可能性就越小。

本文从董事会结构、审计意见来确定非财务指标。Y1表示独立董事比例,即独立董事人数/董事会总人数。Y2为0-1变量,表示审计意见,审计意见为无保留意见Y2取值为1,否则为0。

四、财务预警模型构建及检验

1.数据来源和多元回归模型

样本选自于沪深交易所的海西经济区上市公司。对样本定义如下:

样本 A1:2008~2010被证监会予以特殊处理的海西经济区上市公司以及相配对的盈利的海西经济区上市公司;

样本A2:选取2011年~2013年陷入财务危机以及相配对的盈利的海西经济区上市公司。

其中,样本A1用来构建模型,样本A2则用来检验模型的预测能力。

建立回归方程:Fi=a0+β1 X1+β2 X2+β3 X3 +β4 X4+β5 Y1+β6 Y2+εi

2.实证结果分析

利用spss13.0软件对上述模型进行了回归分析,结果如下表所示。

表2 整体回归方程显著性检验

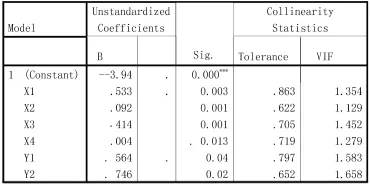

表3 回归系数及显著性检验表

由回归方程结果来看,所有自变量都在显著性水平为5%的假设上通过了检验。于是可以得出回归模型:F=-3.94+0.533X1+0.092X2+0.414X3-0.004X4+0.564Y1+ 0.746Y2

(1)表2显示了上述模型的回归的整体情况。模型的F值高度显著,回归方程在显著性水平为5%的假设上通过了检验,并且调整后的R的平方为0.690,说明所得回归模型对因变量的解释力为69%。

(2)通过对X1、X2、X3、X4、Y1、Y2回归(见表3),所产生的VIF均小于10,而Tolerance水平最小为0.622。这些结果表明自变量之间不存在显著的多重共线性,样本数据符合多元线性回归的基本假设和要求。

(3)从表3可知,营运资本与资产比值、现金流量负债比率、留存收益总资产比率、净资产增长率、独立董事比例、审计意见与公司财务健康的概率正相关,即与公司危机的概率呈负相关。

[1]郑洁.基于F分数模型的财务危机预警研究[D].西南大学,2013.

[2]武艳,刘宝财.财务危机预警的F计分模型实证研究[J].理论研究,2013(02):83-85.

(作者单位:福州大学阳光学院)

猜你喜欢

美与时代·城市版(2021年8期)2021-10-01 14:58:58

民用飞机设计与研究(2020年4期)2021-01-21 09:15:50

河南科学(2020年3期)2020-06-02 08:30:14

安顺学院学报(2019年2期)2019-07-04 00:41:44

电子制作(2019年11期)2019-07-04 00:34:36

商周刊(2017年6期)2017-08-22 03:42:49

纺织科学研究(2017年6期)2017-07-03 12:14:26

中国交通信息化(2017年12期)2017-06-06 07:23:53

统计与决策(2017年2期)2017-03-20 15:25:24

通化师范学院学报(2016年11期)2017-01-15 14:02:46