物资存货周转效益浅析

2014-01-18 06:42中国运载火箭技术研究院物流中心苗苗卜志坤张洪霞

航天工业管理 2014年1期

◎中国运载火箭技术研究院物流中心 苗苗 卜志坤 张洪霞

中国运载火箭技术研究院物流中心自2004年成立以来,在中国运载火箭技术研究院的正确领导下以及中心领导的全面带领下,经受住了多型号研制、批生产及高密度发射的考验,按计划完成了型号物资供应任务。随着采购供应规模的大幅增长,物流中心经济运营状况逐年利好,但同时存货规模也日趋庞大,成为近几年来发展过程中面临的主要问题之一。

一、存货及其周转情况分析

1.存货规模分析

物流中心成立前5年,存货规模一直维持小幅增长,增速较为稳定。至2009年底物流中心的物资采购规模增长至2.4 亿元,5年间存货平均余额为1.8 亿元,年增幅约3000 万元。5年中,库存规模的大小主要取决于型号批备料量以及批备料与型号批生产节奏的匹配情况。自2010年开始,物流中心的物资采购规模增长迅速,库存物资平均余额直线上升,每个会计期期末余额均呈现出跳跃性增长趋势,至2012年4月,存货余额增至6.5 亿元,较2009年底翻了近2 番;而2012年的销售收入(按预算数)为10.5 亿元,仅比2009年的4.5 亿元增加了1倍多。存货规模的增长与销售收入增长极不匹配。

近几年存货占流动资产和总资产的比重均呈较为明显的增长趋势,2011年存货占流动资产的比例较2010年增加了8 个百分点,2012 前4 个月比2011年又增加了1 个百分点。由于物流中心非流动资产规模较为稳定且占总资产的比例相对较小,因此存货占流动资产的比重趋势与占总资产的比重趋势相同。存货占流动资产的比重一定程度上能够反映出存货占用资金资源的比重,至2012年4月,存货占流动资产的比重达36%,在不考虑其它因素的情况下,表明物流中心至少有1/3 以上的资金资源被存货占用。

2.存货周转分析

近几年存货周转状况正在向好的方向发展,2010年至2012年4月,存货周转率由1.61 次/年增加至2.19 次/年,存货周转天数由224 天降低至164 天。近几年物流中心物资供应量大幅提升,存货周转速度也明显提高,说明物流中心的物资供应能力正在逐步提高。但值得注意的是,实际情况中仍存在很多需求单位领用物资不及时的情况,不但占用了流动资金,还浪费了存储资源,增加了存储成本。因此,物流中心仍需继续加强存货管理,减少存货对资金的占用,提高资金运营效率。

3.存货资金周转分析

存货周转状况能够反应出物流中心的存货销售能力,但在关注存货销售能力的同时更应关注存货的变现能力。在存货资金流动过程中,存货资金的收付与存货实物的收发在时间上往往是不同步的,因此相对于存货实物周转,存货资金周转更有价值。

存货实物收发与存货资金收付存在的时间差异反映在财务报表上,就会形成存货资金的预付账款、应付账款、应收账款和预收账款。因此,在购入阶段存货资金的周转应考虑应付账款和预付账款,在销售阶段存货资金的周转应考虑预收账款和应收账款。当存在预付账款和应收账款时,存货资金周转时间长于存货实物周转时间;当存在预收账款和应付账款时,存货资金周转时间短于存货实物周转时间。由此,即可推出存货资金周转天数的公式:

存货资金周转天数=(存货平均余额+预付账款平均余额+应收账款平均余额-应付账款平均余额-预收账款平均余额)×分析期天数/存货销售收入

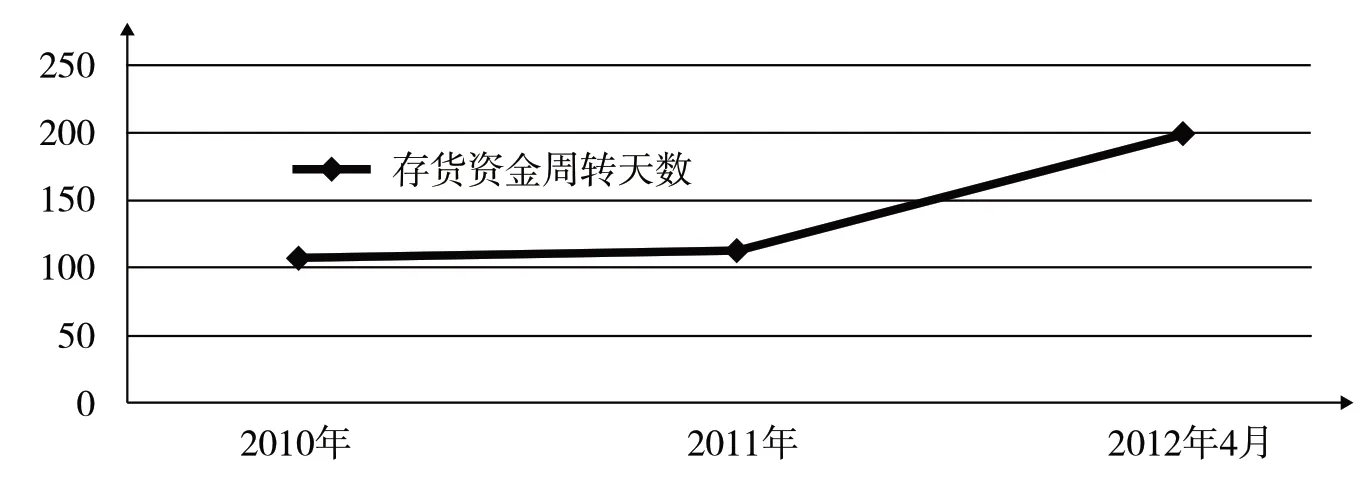

图1 显 示 了2010年 至2012年4月物流中心存货的资金周转情况。

从图1 可以看出,2010年至2012年4月期间,物流中心存货资金周转天数逐渐增加,由2010年的107 天增长到2012年4月的201 天,说明存货资金周转效率逐渐下降,但同期的存货周转天数则由224 天降低到164 天。显示出存货周转速度逐渐提高,但资金周转速度却逐渐降低,说明物流中心存货销售能力在提高,而存货变现能力逐渐降低,存货对资金的占用日益增加。因此,物流中心应加强对应收账款的管理,减少对预付账款的支付,从而加速存货资金的周转,减少存货对流动资金的占用。

4.存货库龄分析

注:为统计方便,将入库时间为2011年和2012 前4 个月的均作为1年以内库龄处理

图1 存货资金周转天数

从表1 可以看出,入库日期在2007年及以前的、库龄在4年以上的物资,由于入库时间较长,被领用的几率较小,存在很大的减值风险。入库日期在2008年和2009年的、库龄在2~4年的物资共有1553 项,金额为1887 万元,这部分物资也存在较大的减值风险。

从表1 可以看出,入库日期在2007年及以前的、库龄在4年以上的物资由于入库时间较长,被领用的几率较小,存在很大的减值风险。入库日期在2008年和2009年的,库龄在2~4年的物资共有1553 项,金额为1887 万元,这部分物资存在较大的减值风险。

2009年以前入库物资库龄较长,其中金属物资占2009年以前入库物资总额的35%,火工品占33%,元器件占24%。2009年以前入库的物资存在减值风险较大,约占库存物资总额的8%,是物流中心近2年平均净利润的50 倍。因此应对这部分物资进行认真梳理,评价物资的可用性及可变现价值,进行相应的处理,尽量减少损失。

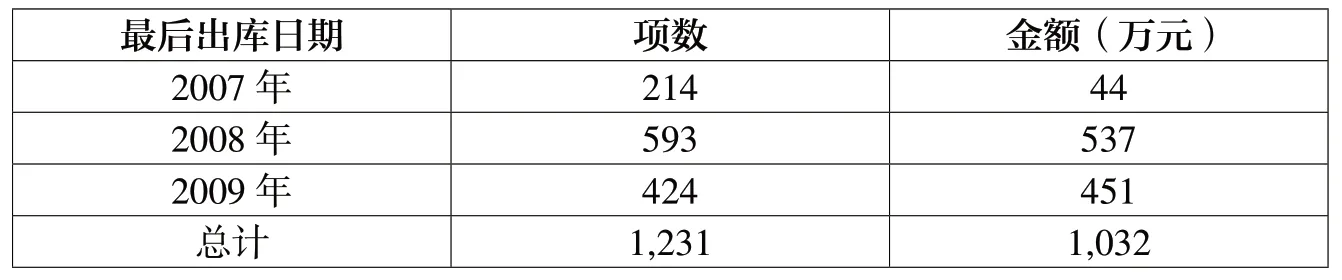

长期未出库物资统计比库龄统计更能直观地显示出库存的积压状况,因为当同一物资被多次领用时,其入库日期可能很早,但最后出库日期不一定很早,而最后出库日期很早的物资,其流动性一定很差,也就是所谓的死库存。笔者根据每项物资的最后出库日期对积压库存项数和金额进行了统计,见表2。

从表2 可以看出,最后出库日期在2007~2008年的物资共计807项,这部分物资已有3年多未出过,基本上可以确定为积压库存。最后出库日期在2009年的物资已有2年多未出过库,成为积压物资的可能性较大。2007~2009年未出库物资按类别统计,火工品金额所占比重最大,达45%,元器件和金属分别占26%和25%,机电产品仅占4%,非金属没有长期未出库的情况。

二、存货积压原因分析

1.需求差异或变更

物流中心主要根据客户提供的需求或研究院下达的备料文件进行备料,需求差异或需求变更都会导致物流中心库存积压。目前,需求不准确带来的库存积压主要包括3 种情况:提需求后未领物资;用户实际领用物资与最初提供的需求不一致;备料过程中或备料完成后发生需求变更,按原需求准备的物资不再被领用。

研究院并没有明确规定由于差异或变更带来的库存积压和损失由谁负责,截至目前,绝大部分损失都由物流中心自身承担了。

2.质量因素

质量原因主要是指入库物资因质量问题无法再出库,主要包括4 种情况:一是航天物资使用要求高于物资的标准要求,物资符合厂家的标准但不符合用户要求;二是金属材料复验合格,但淬火后不合格;三是使用过程中出现质量问题后,同批次库存物资不能使用;四是根据研究院质量要求不再使用的物资。

表1 存货库龄情况统计

表2 长期未出库物资统计表

3.订货原因与存货盘点不及时

因订货量不准确导致的库存积压主要涉及主观原因和客观原因。主观原因是指平衡库存不准确,包括计划判断库存不准,到货节奏把握不准,由此导致物资多订,不再被领用或超过存储期;客观原因主要是受起订量限制而多订物资,用户只领用所需要的数量,剩余部分可能不再被领用。

另外,存货积压与盘点不及时也有一定关系。由于盘点不及时,超期毁损等不具备正常出库条件的存货无法被识别,也无法及时清理,便会成为库存积压。财务账面没有对该类物资进行减值处理,会导致账面存货金额虚高。

三、建议及措施

一是完善制度,明确责任,加强对用户的管理。物流中心对很多因为用户原因导致的存货积压缺乏相应的规章制度,如对计划或设计变更导致的超量订货、提需求后未领货、金属物资领用后的余料等问题都没有相应的制度予以明确责任。因此,应根据不同情况制定相应的制度,明确责任,减少损失。

二是加强存货收发存管理,注重内部控制建设。存货的收发存流程包括计划阶段、采购阶段、验收阶段、存储阶段和发出阶段,涉及需求岗、计划岗、采购岗、检验岗和保管岗等。物流中心应认真梳理各个流程和岗位可能出现的存货管理隐患,加强内部控制建设。例如,需求岗应准确解读需求信息,防止多订料和订错料;计划岗应准确平衡库存,防范多订料和发错料;采购岗应保证采购与计划的一致性,规范采购行为;保管岗应保证入出库物资信息的完整和准确,保障物资安全。只有严格存货管理,提高内部控制水平,才能减少存货积压风险。

三是加强合同管理,规范供方和客户。物流中心应加强对合同的管理,强化合同条款的约束性。一方面通过提高供方的合同履约率,加强对到货节奏和备料周期的管把控能力,强化库存的控制水平;另一方面通过加强对客户的合同管理,规范回款时间,减少流动资金缺乏的状况。

四是定期对存货进行全面盘点。这样可以及时发现存货管理中的问题,譬如是否有长期未出库、超期变质、毁损丢失的存货。物流中心应严格规定存货全面盘点的时间和处理办法,减少存货积压的风险。财会人员要参与存货盘点,做到账实相符。

五是加快资金回笼速度,提高存货资金周转效率。物流中心的存货资金周转情况还有较大的提升空间,应加强应收账款的回笼速度,提高资金的运营效率。对于不可用物资,应在研究院同意的前提下采取一定措施,盘活物资的采购资金。▲

猜你喜欢

物流技术与应用(2022年8期)2022-08-26

科学家(2022年5期)2022-05-13

大众投资指南(2021年10期)2021-12-02

当代水产(2020年4期)2020-06-16

意林(2020年3期)2020-03-17

环球时报(2019-06-26)2019-06-26

时代金融(2016年29期)2016-12-05

中国经贸(2016年17期)2016-11-17

商场现代化(2016年9期)2016-05-07

中国新技术新产品(2009年6期)2009-05-25