金融及衍生品对冲外贸企业利润下滑的应用研究

——以江苏纺织进出口企业为样本

2014-01-13 02:49:23赵伟雄

纺织报告 2014年10期

周 勇 赵伟雄 徐 彪

金融及衍生品对冲外贸企业利润下滑的应用研究

——以江苏纺织进出口企业为样本

周 勇 赵伟雄 徐 彪

本文在对江苏省内外贸企业的经营现状分析的基础上,总结了外贸企业面临的主要风险,就导致外贸企业利润下滑的三类风险:汇率波动、成本提升、利率波动,进行了分析,并以纺织类进出口企业为例提出了解决方案,从而为江苏省外贸企业利用金融衍生品对冲利润下滑以启示。

金融衍生品;外贸企业;风险对冲

0 引 言

江苏是中国外贸大省,2013年实现进出口总额突破5508.4亿美元,同比增长0.5%,外贸进出口总值继续保持全国第二的位置,2014年上半年江苏进出口总额在全国占比达13.5%。进出口贸易在江苏经济中占有重要的地位。然而,2008年国际金融危机之后,中国的外贸环境发生了剧烈的变化。如全球贸易保护主义加强、人民币升值压力加大、原材料成本、用工成本上升等问题。这些变化对江苏外贸企业的经营提出了严峻挑战:

(1)劳动力、原材料成本的上升

长期以来,江苏对外贸易保持高位增长,同其所处的区位优势、土地价格、劳动力成本、政策、发展环境和招商工作成效等优势有关。现在的情况是,江苏土地资源严重短缺,劳动力等价格持续上升,能源、原材料供需矛盾加剧,生态环境压力加大。土地、劳动力、能源、原材料、生态环境的硬约束,决定了已无法支撑高能耗、高投入、高污染、低效率、低产出、低质量的粗放式外贸增长方式,继续单纯依靠数量扩张、要素投入来发展对外贸易已难以为继。

(2)汇率波动

对于外贸行业而言,人民币升值对于出口利润有较大影响。江苏省的出口产品主要以美元和欧元结算, 而以美国为首的国际社会正在对中国政府施加越来越大的压力,迫使人民币升值。欧元也出现了大幅度贬值,由2010年初的1欧元兑换9.74元人民币, 到如今1欧元只能兑换7.84元人民币(2014年10月16日汇率)。对从事一般贸易和加工贸易的江苏外向型企业而言,人民币升值很难通过提高价格来保住利润, 只能靠企业内部消化。

(3)利率提高

在原料上涨、出口受阻等因素影响下,江苏外贸企业的销售压力加大,大量资金滞留在生产环节,资金需求量快速增加,部分企业甚至面临资金链断裂的困境,处于停产、半停产状态。而中国连续的存款准备金率上调,外贸企业融资成本上市,侵蚀了企业的利润。

(4)新商业模式的冲击

电子商务企业的崛起和跨境业务的快速增长,对传统的贸易方式带来严峻挑战。跨境电商平台eBay集团2013年发布的《大中华区跨境电子商务零售出口产业地图》:江苏以52.0%的同比增速成为大中华区该年发展最快的三大跨境出口中心之一。

上述因素导致了江苏省外贸企业经营利润的下滑。而在上述原因中,一些因素,如汇率波动、成本波动是必然的。但这些因素可以通过金融衍生品进行对冲的,因此,江苏省外贸企业必须善于通过金融工具和期货市场进行对冲。本文主要针对江苏省外贸企业汇率保值、成本锁定等需要,基于金融衍生品为外贸企业提供对冲利润下滑的解决方案,对于外贸企业的价值增值和稳定经营具有十分重要的现实意义。

1 江苏省外贸企业的经营现状

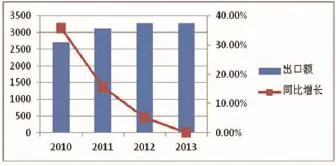

自2008年11月以来,国际金融危机对江苏外贸的负面影响开始显现,2009年江苏省对外贸易总额为3388.3亿美元,相比于2008年,下降了13.6%,其中,出口1992.4亿美元,下降16.3%;进口1395.9亿美元,下降9.5%;2010年以来,随着全球经济复苏,面对复杂多变的国际和国内形势,江苏对外贸易着力于“稳增长,促转型”,外贸进出口平稳较快发展,但出口增速逐年下降(见图1)。江苏省外贸增速的下降明显,外贸形势显然不容乐观。

图1:江苏外贸出口情况图(2010年1月-2013年12月)

当前,江苏外贸企业面临如下挑战:

1.1 国际市场需求萎靡导致外贸增长放缓

外需不足对江苏省出口贸易的影响巨大。江苏省的主要出口对象为欧盟、美国、日本、东盟、印度、澳大利亚、拉丁美洲、非洲、俄罗斯等国家或地区。其中出口到欧盟和美国的占比最大,2012年,江苏出口到欧盟和美国的数量占总出口的26.49%和26.19%, 其他几个国家和地区则分别为12.80%、12.75%、9.11%、4.10%、3.43%、2.86%、2.27%。虽然2009-2011年江苏省出口到上述主要出口地的出口额有一定幅度的增长,但到了2012年以后, 出口额增长基本为零,甚至部分地区出现明显下降。对出口占比较大的江苏纺织服装进出口企业来说,面临着全行业的困难,成本优势逐渐落后于周边国家。

1.2 外贸摩擦形势不容乐观

美国经济衰退、全球经济增速放缓等因素导致了贸易保护主义的升温,为保护本国企业和市场,美国、日本、欧洲等中国的主要出口市场都逐渐增加了贸易保护的力度,且其贸易保护的措施更加多样化、强度也更大了,江苏出口企业面临的贸易摩擦形势空前严峻。2010年,江苏对外贸易的增幅在大陆沿海6省中是最高的,所遭遇到的各类贸易纠纷也创下了近30年的历史新高,1365家企业涉及52起贸易纠纷,涉案金额逾29亿美元。然而,与以往不同的是,国际贸易纠纷开始向新兴产业延伸,目前信息技术、新能源多个新兴产业相继遭遇围堵,如江苏光伏产业、数据卡产品、多媒体教学协调系统产品等都分别遭遇欧美反倾销、反补贴以及337调查。

1.3 原材料价格波动风险

21世纪以来,国际市场上的原油、有色金属、铁矿石等主要原材料价格自2002年开始至2008年上半年,一直处于不断攀升的阶段, 但从2008年7月开始各主要原材料的价格高位震荡后急转直下,经历了剧烈波动和震荡,跌势至今不止。这个过程被调侃为“过山车”。原材料价格波动所带来的风险,一是企业在高价位期间买进的原材料库存很高, 但在库存消耗的过程中,原材料的价格急剧下降,导致库存的材料贬值缩水,损失显然很大。不少企业甚至在原材料价格大幅下滑时,选择放弃预付款为代价毁约,使供应商蒙受巨大损失,也破坏了友好和谐的商贸关系。原材料价格在短期内大幅波动的所带来的另外一个风险是,企业在交易过程中因为“时差”而导致“价差”明显。在贸易过程中,定约往往需要一段时间。而原材料的起伏不定使得出口企业在接到订单和完成订单的时候原材料价格有较大的不稳定性,再加上汇率的变化,企业对待订单的态度慎之又慎。以电动工具行业为例,2008年第四季度以来,全行业的生产经营和外贸出口比前三季度更差,不少企业订单的下降幅度超过了35%,甚至有的企业订单下降幅度达到45%,从2010年开始有些回升,但增长的质量不高,近年来增速也在放缓。

对纺织类出口企业,还受到棉花价格双轨的困扰,每吨国产棉价长期高于进口棉价数千元,直补和收储的矛盾无法解决,包括税收政策,对以出口为导向的大量江苏纺织进出口企业来说,面临了更多的不确定性,企业亏损的概率大,对竞争力是一种打击。

1.4 汇率风险

从2005年人民币汇率改革以来,人民币兑美元汇率持续上升,虽然现在趋于稳定,但之前汇率变化的影响有些外贸企业还没有完全消化,特别是纺织服装等劳动密集型商品出口企业,由于人民币升值对其影响较大,企业利润率大幅下滑,再加上国际金融危机,可谓是雪上加霜。同时,人民币汇率变化的不确定性也会对企业带来一定的收汇风险。

2 导致外贸企业利润下滑的主要风险

与非外贸企业相比,由于外贸企业跨越本国界限开展经济业务,面临的风险也具有一定的特殊性。一般而言,外贸企业面临的风险可以分成两类:第一类风险是外贸企业相较于非外贸企业面临的独特风险,比如汇率风险;第二类风险是外贸企业与非外贸企业同样面临的风险类别,但是由于外贸企业涉及国内外两个市场,环境的多变使得部分风险比非外贸企业面临的风险更为复杂更为特殊,比如价格风险的控制需要分析原材料与产品的国内外市场价格走向, 交易周期长、价格变动频繁也使得外贸企业的库存风险比非外贸企业更加难以控制。我们对江苏省外贸企业进行了抽样调查,发现当前外贸企业在经营过程中主要面临7种风险,具体见表1。其中,汇率风险导致企业利润下降的占比为22.4%,原材料价格风险导致企业利润下降的占比为19.0%,销售价格风险导致企业利润下降的占比为12.2%。其它导致企业利润下降的风险依次为:资产安全风险、库存风险、经营风险、国家风险、利率风险。因此,在当前形势下,汇率风险、原材料成本上涨风险、产品销售价格风险是导致外贸企业利润波动的三类主要风险。

表1 江苏外贸企业风险调查

3 金融衍生品在对冲外贸企业利润下滑中的应用

3.1 汇率风险的对冲

汇率风险,又称外汇风险,指的是一个经济实体在持有或运用外汇的经济活动中,因汇率变动造成以外币计价资产和负债的价值发生变化时,所蒙受损失的可能性。有汇率波动就有汇率风险,汇率风险,既有可能对企业造成损失,也有可能为企业带来收益。外贸企业在从事境外项目投资或贸易过程中所遇到的汇率风险,主要存在以下三种表现形式:交易风险、会计风险、营运风险。

利用金融衍生品规避汇率风险是国际贸易及境外投资企业最为常用的手段。使用金融衍生工具的优点,是有利于锁定远期货币交易成本,且应用灵活,可以单独运用某一种衍生品也可以多种组合,并能针对不同的业务种类和业务模式设计不同的金融产品。可以用来对冲汇率风险的常见金融衍神品主要包括以下几种:

3.1.1远期交易:即外贸企业与金融机构(如银行)签定相关协议,约定在未来某个时期按双方约定的币种、汇率、金额办理交易,远期交易包括远期结售汇、远期期权、期货等。企业在从事国际贸易或境外项目投资过程中,在已知结汇、付汇的时间周期的情况下,通过采取远期结售汇、远期期权等金融衍生品手段,可以达到锁定预期成本,同时确保收益水平的目的。

3.1.2掉期交易:所谓掉期交易,是指在买入或卖出某笔即期外汇的同时,再卖出或买入同一货币的远期外汇。掉期交易与远期交易的最大区别,在于掉期交易强调同一时间针对同一货币,完成即期和远期两笔方向不同的买卖外汇的操作。

3.1.3互换交易:所谓互换,是约定两个或两个以上的当事人按照商定条件,在约定的时间内,交换一系列现金流的合约。互换交易,包括货币互换、利率互换、商品互换及其他互换。这里所说规避汇率风险的手段,主要通过货币互换或其他互换手段。

3.1.4金融衍生品组合:现代金融体系,对金融衍生品的各种工具都做了充分的创新,将不同的金融工具组合在一起,以最大化满足不同客户的需求。对于规避汇率风险的避险工具使用,金融工具组合也是多种多样,比如远期结售汇与掉期业务组合使用,利用远期买、卖期权同时使用组合成零成本期权等。具体根据不同金融机构设计出的不同产品,可以解决不同客户在业务种类、业务周期、业务模式等各个方面的差异化需求,取得更加良好的效果水平。

3.2 原材料成本上涨与产品销售价格风险的套期保值

对于外贸企业来说,影响其核心利润的风险点在于销项市场价格与进项市场价格的价差。进销项价格的波动将影响该类企业的核心利润。通过期货市场进行套期保值将是避免原材料成本上涨和价格波动风险的有效方法。

套期保值,即外贸企业为了回避价格波动所带来的不利影响而参与期货交易,在期货市场上卖出(买进) 与其将要在现货市场上买进(卖出) 的现货商品数量相当,期限相近的同种商品的期货合约,以期将来某一时间内,在现货市场上卖出(买进)现货商品的同时,在期货市场上买进(卖出) 原来卖出(买进) 的期货合约,从而将价格波动的风险转移出去;它是外贸企业将现货买卖与期货买卖合起来动作的一种经营管理活动。

套期保值作为一种风险转移机制,可以帮助外贸企业管理风险。具体而言,期货可以帮助企业规避产品销售价格风险、锁定原材料成本,稳定企业利润。具体而言,利用期、现货市场价格波动的一致性和临近交割期的收敛性,通过在期货市场建立套期保值头寸,为现货头寸构建保险,可以大大减少市场的不确定因素,使企业能够获得预期的稳定收益。针对原材料成本上涨风险与产品销售价格风险,外贸企业可以操作两类套保方案:3.2.1产品销售价格风险:外贸企业担心未来产品价格下跌可能给企业造成损失,可以通过期货市场进行卖出套期保值,以回避产品价格下跌带来的风险,从而锁定利润。例如:某外贸企业进口PTA到国内销售。PTA价格在近几年经济调整过程中面临着暴涨暴跌等情况,例如今年上半年PTA价格下跌了近1000元,只要企业有库存就会亏损。但企业可以利用PTA期货合约进行套期保值,在期货市场卖出期货合约,从而获利以对冲现货市场的损失,达到保值的目的。在实务操作中,因为期货商品种类不如期货销售产品种类多,或企业销售产品并没有直接的期货可供选择,此时,企业可选用一种与该产品不同种类但在价格走势上大致相同的相关商品期货合约进行保值,即“交叉性套期保值”。

3.2.2原材料成本上涨风险:外贸企业担心未来原材料价格上涨可能给企业造成成本的增加,可以通过期市进行买入套期保值,以回避价格上涨带来的风险,从而锁定成本。如:江苏省某知名外贸纺织企业,为了在产品最终交货前回避棉花价格波动对生产成本的影响,与弘业期货达成协议,利用期货市场进行套期保值。2011年四季度,该企业预计未来几个月棉花价格受供求关系上涨,拟对其中部分用量进行保值。公司于是在2011年10月通过弘业期货在上期所买进棉花合约套期保值。结果买入后不久棉花现货期货价格均出现大幅上涨,到2012年1月末涨幅达到10%,该厂此时进行的现货采购要比4个月前增加很大成本。但是该厂在期货上的套保头寸进行了持有,成功地将保值部分的成本控制在计划成本附近,公司的经济效益仍保持了稳健增长。

综上所述,在经济环境较为不确定的情况下,外贸企业可以通过标准化的场内市场交易的金融衍生品和场外市场创新的金融衍生产品的设计和运作,来对冲原材料价格、汇率和利率的波动风险,可以为原材料供应商和终端客户提供一体化的供应链管理服务,从而有效控制成本,锁定利润,扩大市场规模。

[1] 王玲莉.套期保值操作在铜产品进出口企业中的运用.商场现代化.2007(16).

[2] 霍江林.套期保值在国际石油贸易价格风险管理中的应用.价格月刊.2008(1).

[3] 顾卫平,邓雅勤.外贸企业利用衍生产品套期保值方法讨论.上海金融.2007(6).

[4] Sirpal & Rajeshwarl."Methods of Payment and Foreign exchange Risk Management among Firms in Brunei Darussalam". Journal of Risk Finance 2009,10(4).

[5] Udo Broll, Jack E.Wahl and Wing-Keung Wong."Elasticity of Risk Aversion and International Trade".Economics Letters. 2006, 92(1).

[6] Won-Cheol Yun and Hyun Jae Kim,"Hedging Strategy for Crude Oil Trading and the Factors Influencing Hedging Effectiveness".Energy Policy 2010,38(5).

Application Explore on Financial Derivatives to Profits Decline of Foreign Trade Enterprises

Based on the analysis about current situation of foreign trade enterprises in Jiangsu province, this article summarizes the main risks foreign trade enterprises facing, foreign trade enterprises has led to three types of risk of falling profits: exchange rate fluctuations, the cost of upgrading, interest rate fluctuations, analyzed the above items, take the textile export enterprises as example, proposed solutions to foreign trade enterprises in Jiangsu Province for the use of financial derivatives to hedge profit fell.

financial derivatives; foreign trade enterprises; risk hedging

F832.6

A

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:00

世界汽车(2022年3期)2022-05-23 13:42:20

商品与质量(2021年43期)2022-01-18 05:29:02

中学时代(2019年12期)2019-11-13 01:00:50

意林(2019年16期)2019-09-04 21:00:12

中国外汇(2019年7期)2019-07-13 05:44:56

中国外汇(2019年6期)2019-07-13 05:44:08

山西农经(2017年5期)2017-06-07 08:22:44

中国洗涤用品工业(2015年6期)2015-02-28 19:02:34

中国乡镇企业会计(2012年8期)2012-09-19 07:51:25