中国进出口政策性金融面临的挑战与对策

2013-12-31 07:14:36赵一坤万相宜北京林业大学经济管理学院

商场现代化 2013年11期

■赵一坤 邱 雨 万相宜 北京林业大学经济管理学院

进出口政策性金融已成为许多国家金融体系中不可或缺的一部分,大部分发达国家的进出口政策性金融机构基本上都经历了半个多世纪的发展历程,它们已经充分体会和认识到了进出口政策性金融的重要作用。我国的进出口政策性金融起步较晚,从形式上看,我国的进出口政策性金融体系比较完整,但实践中,其发挥的作用却远不及发达国家,存在很多不足,包括认识不充分、缺乏创新能力、业务范围不全面等。

中国自2001年加入世界贸易组织后,关税减让成为了一条重要的原则,这就在客观上要求中国政府对进出口贸易方式进行转变,寻求更易于被世界各国接受的政策工具,因此发展进出口政策性金融具有其必要性。如今,国际国内形势发生了很大改变:国际方面,随着中国国际影响力的不断提高,世界各国越来越重视与中国经济合作;国内方面,经济结构得到了很大的改善,市场贸易形势趋于多样化。这些都对中国进出口政策性金融的发展提出了全面的挑战。

一、进出口政策性金融的含义

进出口政策性金融是政策性金融的一种,为本国进出口贸易与对外经济进出口政策性金融,是各国普遍采用的政策性工具,它在政府的支持下,贯彻国家对外政治、经济和外交政策。目前,进出口政策性金融业务主要包括信贷融资、信贷保险、信贷担保和对外援助等四个方面及其派生形式。由于存在市场失灵的领域,即市场机制不予选择或无力选择的领域,在单纯依靠市场机制的作用下,部分市场主体得不到充分的资金和应有的发展。此时,政府应通过政策性金融进行调整和选择,从而弥补商业性金融存在的市场缺口,这种补充实际上是进出口政策性金融适应商业性金融的结果。

发展进出口政策性金融有重要的意义,通过提供直接或间接的出口融资信贷等方式,解决企业面临的资金约束问题,消除其对风险和信用的顾虑,从而推进进出口增长。发展进出口政策性金融具有引导资金的功能,使资金投放高风险或重点产业。同时,在贸易活动中往往会存在风险不确定性和概率较大的特点,商业保险不愿涉及此领域,进出口政策性金融政策则弥补缺口。

二、中国进出口政策性金融发展现状

目前,许多国家都已经建立了的进出口政策性金融体制。在这一发展背景下,我国先后成立了中国进出口银行和出口信用保险公司。

1.中国进出口银行

中国进出口银行是直属国务院领导的、政府全资拥有的国家银行,其国际信用评级与国家主权评级一致。中国进出口银行的主要职责是推动有比较优势的企业开展对外承包工程和境外投资,促进对外关系发展和国际经贸合作,提供金融服务承担一般商业银行不愿或无力承担的信贷风险,用优惠的信贷条件增强本国出口商品的竞争力以扩大出口,增加就业并促进国家的经济贸易增长。中国进出口银行的建立是中国外贸体制趋于健全的重要体现,对于深化金融体制改革有着重要意义,标志着我国官方出口信用机构的诞生。近年来,中国进出口银行积极开展各项工作,业务规模保持稳定增长的势头,在进出口信贷、贸易金融、投资贷款等方面均取得长足的进步。2011年,中国进出口银行业务规模继续保持稳定增长的势头,全年签约各类贷款4978.03亿元,发放贷款4787.42亿元,为巩固和扩大应对国际金融危机冲击成果,提供了更多的支持。

2.中国出口信用保险公司

2001年12月经国务院批准,我国成立了中国出口信用保险公司,专门经营出口信用保险业务。2002年至2008年,中国信用保险公司累计支持的出口和投资的规模达1700多亿美元,为数千家企业提供了保险服务,数百个中长期项目提供了保险支持,还带动其他家银行出口融资3500多亿元人民币。另外,财政部已同意中国人保财险自2013年1月1日起试点开展短期出口信用保险,即保障信用期限一般在1年以内、最长不超过2年的出口信用保险业务,以加强对小微企业的风险保障服务。

三、发达国家进出口政策性金融发展现状

1.发达国家进出口政策性金融不断发展

进出口政策性金融作为目前国际通行的进出口支持措施已有近百年历史,英国、美国、法国、日本先后成立了进出口政策性金融体系。随着国际化的不断加强,许多发达国家逐渐发现出口性金融政策的重要性。美国曾一度解散过进出口银行,但在后来又重新建立,随后还成立了美国海外私人投资公司(OPIC)。同样,日本成立了日本国际协力银行(JBIC)。

进出口政策性金融是不可缺少的,发达国家纷纷对本国的进出口政策性金融体制进行了全面调整,使其逐步完善并发挥更大的作用。因此,可以得出发达国家对本国进出口政策性金融活动不仅支持力度大而成总体呈现上升趋势。

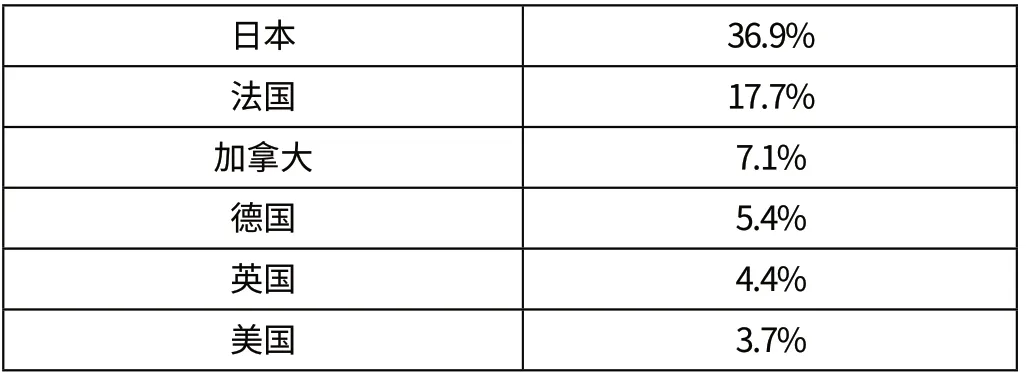

世界各国进出口政策性金融支持出口的程度

2.发达国家进出口政策性金融不断创新

发达国家的进出口政策性金融经营方式趋于灵活,通过各种形式的创新提升进出口政策性金融的功能和作用。一些发达国家的进出口政策性金融机构根据外部环境和条件的变化积极进行运行模式的创新,如“混合贷款”和“网上信用评级”,其中“混合贷款”指的是在提供出口信贷时,把出口信贷业务与援助资金混合“捆绑”使用,在提供援助的同时拉动本国出口;“网上信用评级”是从政策性业务派生出来的网上信用评级业务,即按照商业条件提供网上信用评级服务,根据自身需要对企业进行信用评级并提供评级业务。此外,发达国家的进出口金融性政策还为中小型企业提供了专门的服务,如美国进出口银行设有“小企业项目”,将其超过10%的资金用于支持促进小企业的出口,为超过1100个小企业提供融资或信贷担保。

据统计,全球贸易额的12%-15%都是在出口信用保险的支持下实现的,世界各国的经济越来越开放,发达国家更是把进出口政策性金融放在重要的战略高度。现在发达国家都在进行着进出口政策性金融发展和创新活动,以提升这一政策工具的作用和重要性。这些情况都说明,一个国家越发达,其出口贸易在国民经济中作用就越重要,相应地进出口政策性金融体系的建立和完善就越必要。

四、中国进出口政策性金融面临的挑战

中国于2001年就已经加入世界贸易组织,对外经济的开放程度逐渐扩大,从而面临的外部竞争也更加激烈,这意味着中国在对外经济贸易活动时必须正视面临的挑战与不足。

1.对进出口政策性金融机构作用的认识不足

中国的进出口政策性金融起步较晚,对其性质、经济功能等还缺乏足够的认识。有人认为政策性金融是金融体制改革的暂时产物,没有必要大力发展;还有人对进出口政策性金融在实践中的作用缺乏认识,减缓进出口政策性金融的发展,进出口政策性金融业务的供应与需求的均衡无法建立,使其得不到应有的发展。

2.面对中小企业进口金融政策的发展

从形式上看,我国的进出口政策性金融体系比较完备,但实践中其发挥的作用却远不及发达国家的出口信用机构。我国中小企业众多,尤其在外贸出口企业中90%为中小企业,而我国的进出口政策性金融机构成立以来,其服务对象主要是大中型企业,导致了在中小企业服务方面存在很多问题,如需要加快开发、中小企业等弱势企业群体,对中小企业提供的业务品种单一、规模小,虽然我国政策性金融推出服务中小企业的业务,但是该种业务占比不大,与需求还相差甚远。

3.进出口政策性金融资金约束

从资本金实力来看,中国进出口银行成立时的注册资为3318亿元人民币,到1997年,其所有者权益达34189亿元人民币。到2000年,中国进出口银行财政又增加其资本到50亿元人民币,2005年再追加50亿美金,然而这个数额仍然与中国的经济和对外贸易总量不相符。与发达国家相比,中国进出口银行的所有者权益占总资产比例较低,仍然主要依靠发行金融债券,金成本相对较高,利息收益空间很小。加入WTO后,我国这种做法越来越受到来自世界贸易组织规则的限制。

4.进出口政策性金融的法律保障

我国的进出口政策性机构产生至今,尚未进行有关立法工作。目前我国进出口政策性金融机构存在和运行的准则依然为《中国进出口银行章程》和《中国出口信用保险公司章程》,法律体系为《国务院关于金融体制改革的决定》的框架。但近几年来国内外形势发生了巨大变化,进出口政策性金融机构的业务品种、经营范围等均已发生了很大变化,中国迫切需要对进出口政策性金融机构进行重新定位,并通过立法加以保障。

五、中国进出口政策性金融发展对策

与发达国家相比,中国的进出口政策性金融的成长期相对较短,经营规模相对狭小,经验相对不足。为此,我国应从学习其他国家发展政策性金融的经验教训并结合我国国情,从全局的角度重新审视进出口政策性金融的问题。

1.充分认识中国进出口政策性金融发展的重要性

无论社会还是政府的决策部门都应该认识到,即使是在市场经济条件下,政策性银行的作用都是不可或缺的。中国进出口政策性金融机构缺乏宣传,企业认知度不够。政策性金融业务由于其专门性使得很多业务不为企业所熟知,很大程度的影响了企业对这些支持手段的利用。中国应充分重视进出口政策性金融发展的重要性并加大其宣传力度,让更多的企业项目收益于此机制。

2.提高进出口政策性金融机构自身的适应环境能力和创新能力

中国进出口政策性应大力加强市场开发,不断丰富和完善金融产品和服务体系,推进其业务和功能的发展。同时,中国的进出口政策性金融业务也应该逐步转型,增加其出口信贷保险的比重,逐步增加买方信贷业务的比重,这些业务对于促进中国的进出口将发挥更大的作用。同时,中国进出口政策性金融海应具备创新意识,加强服务于中小外贸企业,为其量身定做融资产品,推动金融创新;经营指导原则体现出灵活性,在保持政策性业务的性质,又注重商业性业务的收益。

3.完善进出口政策性金融体系

中国应该在借鉴国外经验和总结以往经验的基础上,尽快制定出相关的进出口政策性金融法规,以更好地完善进出口政策性金融体系。几乎所有国家都采用制定独立的法律方式来规范和促进本国进出口政策性金融的发展,并经历过很多次的调整来适应周围环境的变化。中国作为一个进出口大国,进出口银行长期缺乏专门法律依据,这严重滞后于中国对外经济贸易现实发展。因此,只有建立一部独立法律来规范中国进出口政策性金融行为,才能确政策性金融体系的完善,进一步保证中国经济贸易顺畅地发展。

4.扩大我国进出口政策性金融机构的资金来源

从中国目前的实际情况来看,由于我国经济的发展较快,居民储蓄率较高,外资金融机构的逐步进入,资金供给已经在很大程度上得到了缓解。所以,中国有必要借鉴其他国家的做法,通过逐步加大资本金比例,提供低成本的融资便利,给予税收优惠和建立准备金制度等措施。同时,金融机构应加强融资渠道多样化,减少进出口银行的资金成本,实现融资渠道的完善。

[1]白锌先,徐爱田,欧建雄.各国进出口政策性金融体制比较践[J].中国金融出版社,2003.

[2]李刚.世界范围内进出口政策性金融的新发展[J].金融理论与实践,2006(5).

[3]李政丹.制约我国进出口政策性金融机构发展的障碍分析[J].上海金融,2008(6).

[4]李杨.国家目标、政府信用、市场运作—我国政策性金融机构改革探讨[J].经济社会体制比较,2006,(1).

[5]刘丹冰.金融法[M].经济科学出版社.2008.

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:20:00

今日农业(2022年16期)2022-11-09 23:18:44

中国化肥信息(2022年4期)2022-06-07 06:34:34

海洋与渔业(2022年2期)2022-05-18 07:25:38

河北金融年鉴(2021年0期)2021-08-25 08:49:44

河北金融年鉴(2021年0期)2021-08-25 08:46:30

南大法学(2021年3期)2021-08-13 09:22:42

河北金融年鉴(2021年0期)2021-01-12 14:21:30

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22