当前城投债风险的评估及预测

2013-12-29 00:00:00魏雪梅

债券 2013年2期

摘要: 本文结合2012年以来我国城投债发行火爆的形势,分析了当前城投债的发行规模和风险特征, 评估了地方政府的债务负担率,并对监管部门新出台的监管举措的实施效果以及未来城投债风险进行了分析及预测。

关键词:债券市场 城投债 风险管理

在我国加快推进城镇化的大背景下,城投债对于拓展基础设施建设融资渠道,促进城镇化发展无疑有着重要意义。在地方政府财政收入增速下降以及银行信贷收紧的情况下,相关建设资金来源不断转向债券市场,2012年以来城投债火爆的发行量也引来市场关注的目光。

城投债发行量创记录 发行人资质中枢进一步下降

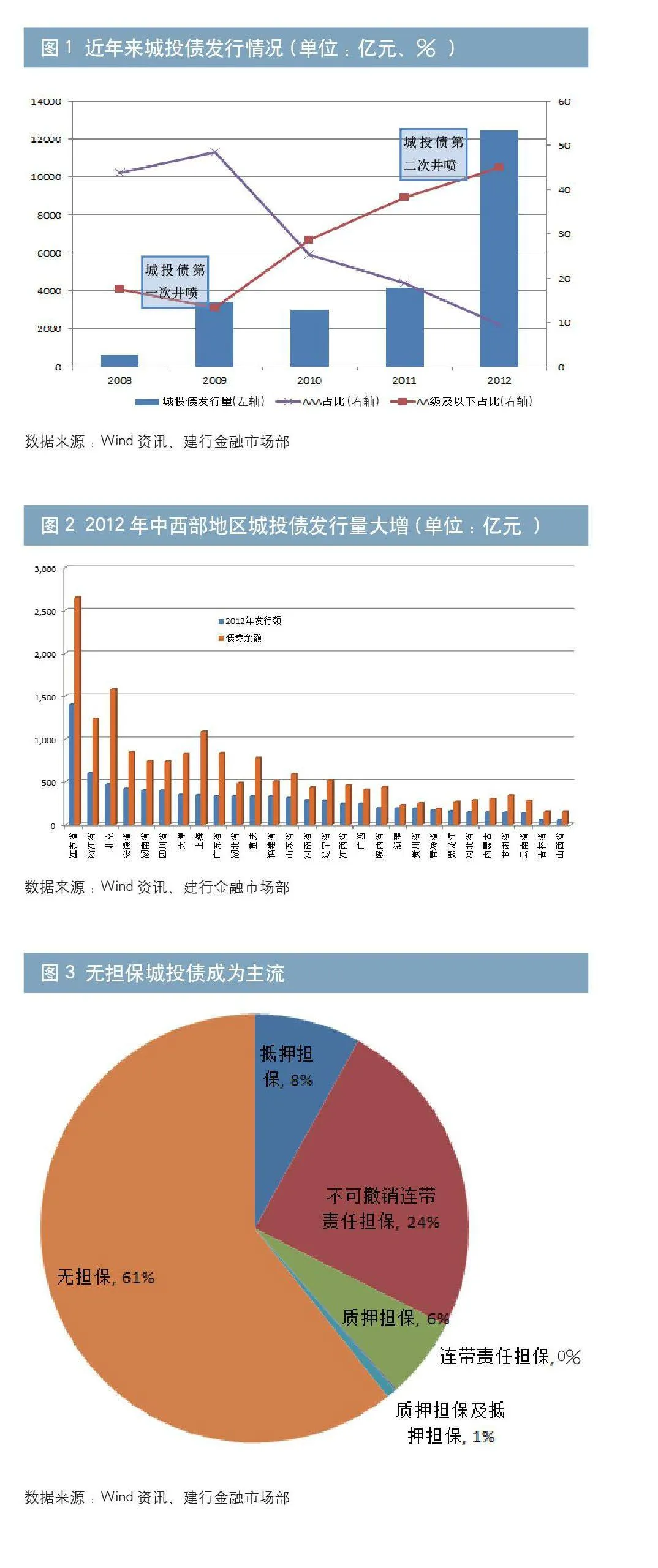

2012年,城投债券发行量达到了创纪录的1.25万亿元,是2011年的3倍,与此同时,随着发行体的增加,发行人的整体资质也在不断下滑。2012年AAA级发行量占比仅为10%,较2009年井喷时期的48%下降了38个百分点。而城镇化建设的大背景,使得已陷入债务隐忧的地方政府又燃起了新一轮投资冲动。2013年1月份发行了1251.7亿元的城投债,是去年同期的6倍,其中,主体评级为AAA的占比仅为1.8%,AA级及以下的占比为59.5%,较去年提升21个百分点,城投债发行人资质中枢进一步下降。

2012年以来的城投债发行高峰存在以下特点:第一,从区域分布上看,发行人集中在中西部财政实力较弱地区,除江苏、浙江以及北上广等传统发债大户外,中西部地区的安徽、湖南、湖北、重庆也成为城投债发行大户,年度发行额在300-500亿元之间。第二,从债券种类上看,主要可以分为两类:以发改委为主导的企业债,和以交易商协会为指导的短融、中票,虽然两者申请资格都要求城投公司应是银监会认定的平台退出类公司,但是前者需要发改委审批,且必须遵循“21111”1原则,而后者则只需要在交易商协会备案,对发债主体没有特别明确的限制。2012年城投债中短融、中票发行了3960亿元,是2011年的3.5倍。第三,自2010 年6 月政府明令地方财政不能为城投债担保后,城投债的担保方式日益多元化,包括土地使用权担保,应收账款(财政收入)担保和股权质押担保等,而且无担保也逐渐成为主流,目前60%以上的城投债都是无担保的。

隐忧上升:城投债风险不容忽视

我国信用债市场至今仍未曾爆发过真正的违约事件,即便18个月前云南城投资产重组引发的城投债危机曾席卷整个信用债市场,但去年山东海龙、新中基等信用事件最终以地方政府牵头组织兑付告终,市场对信用债刚性兑付的预期得到进一步强化。当前市场对信用债尤其是城投债违约风险已经存在低估,以基金、理财产品等为代表的广义基金对其表现出过于强烈的追捧热情。城投债信息披露制度不完善,披露不及时是普遍现象,城投企业资产注水、核心资产转移、发债主体随意组合等负面事件时有发生。投资者仅从城投企业的公开披露信息中很难判断公司的偿债能力和信用资质,判断其偿债能力更多的是要观察其所在地区发达程度、当地政府的财政实力等。

城投债个体偿债能力被弱化、地方政府的隐形信用成为城投债投资的普遍逻辑。以下,笔者试从城投债/地方预算收入考量各地政府城投债负担率,从地区负债/地方预算收入考量各地政府的公共债务压力,进而评估当前城投债风险压力。

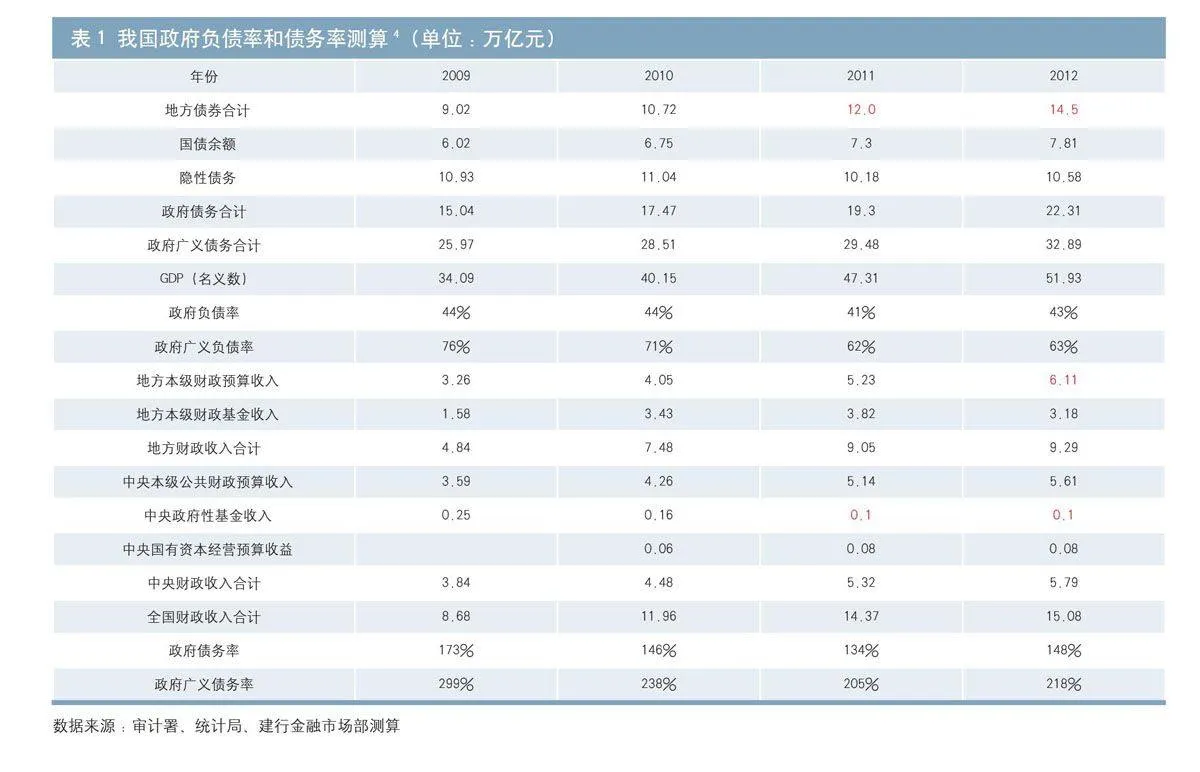

从地方政府债券债务负担率来看,2012年末,地方政府债券融资总额2达到3.14万亿元,占地方政府当年预算收入的52%,较2010年底提升了18个百分点。从城投债务负担率来看,2012年城投债务发行量激增,城投债务余额占地方政府财政收入比例从2010年末的23%上升至2012年末的41%,其中占比最高的省份为青海省,达到了99%,甘肃省排名第二、占比为66%,重庆市第三、占比为49%,城投债务占比超过40%的省份多达8个。而在18个月前,城投债务占地方财政收入比例超过40%的只有两个省份,最高的为安徽省、占比为45%,次高的为重庆市、占比为44%。从区域分布上看,中西部地区城投债务负担率上升较快、风险较大,尤其是排名在前位的青海、甘肃,其经济总量小、财政收入少,再加上债务负担率高,隐含风险较大,尤其是需要对低评级个券保持警惕。而经济总量中等的其他中西部省份,如安徽、湖南等,虽然其经济总量和财政收入尚可,但由于近几年债务总量上升较快、且省内地市经济发展差异较大,也需要甄别对待,警惕经济欠发达且债务率较高地市发行的城投债务。

从我国地方政府整体债务负担率来看,2012年末,预计全国省、市、县三级地方政府性债务余额将达到14.5万亿元,相当于当年地方财政收入的156%(较2010年末提升了10个百分点),如果加上国债存量,我国政府债务总量达到了22.3万亿元,相当于经济总量的43%。再考虑上铁道债、政策性银行债、央票、银行重组债等隐性债务,我国政府广义债务总量将达到32.9万亿元,相当于经济总量的63%。从政府整体债务率来看,2012年末政府债务/全国财政收入为148%,较2011年上升了12个百分点,但较2009年高峰时期仍下降了25个百分点,我国政府整体债务率并不算太重。然而,考虑到隐性债务,我国政府广义债务率就要达到218%,高于目前全球排名第一的国家——日本,从这点上看,我国政府债务负担率相对较重。

风险防范:各监管部门联手规范城投债管理

去年底以来,城投公司资产重组事件再度浮出水面。武汉经济发展投资(集团)、柳州市投资控股有限公司等城投公司相继发布资产重组公告5。城投债发行量的激增和资产重组动作频繁引发监管部门担忧。最近2个月内,包括发改委、财政部、央行、银监会、银行间市场交易商协会等或联合或单独发文,规范地方融资平台的资产重组、资产注入甚至评级,先后出台了《关于加强土地储备与融资管理的通知》、《关于进一步强化企业债券风险防范管理有关问题的通知》、《关于制止地方政府违法违规融资行为的通知》和《非金融企业债务融资工具信用评级业务自律指引》。从长期看,前三个文件将以土地储备机构债务、保障房名单企业债务以及以前已签订BT应收款为基础的债务统称为地方政府性债务,从而使地方政府部分隐形债务显性化,原有债务的保障程度有所提高;在原有债务规模的约束下,地方政府对于新增债务规模控制力度将有所加强,有助于控制地方政府债务系统风险的上升。因此,城投债存在一个新老划断问题。对于原有地方政府担保责任相对清晰的城投债,从偿还顺序考虑,相对于平台贷款城投公司,一般会优先偿付债券融资,即便出现恶劣事件,地方财政兜底仍是大概率事件。但对于463号文后发行的城投债,在政府对于城投企业债项支持力度明显减弱的背景下,企业自身实力无法迅速增强,城投债信用状况将受到一定影响,信用溢价上升在所难免、风险渐增。

未来展望:2013年城投债风险预测

2013年初以来,在资金面、政策面等推动下,信用债尤其是中短期品种再度演绎上涨行情,1年期品种较年初下降24-42bps,3年期品种降幅稍窄,在15-23bps,而5年期以上品种变动不大。从利差保护上看,无论是高等级还是高收益品种,5年期以上品种信用利差仍在历史3/4分位,配置价值较大;而对中短期品种,其信用利差多在历史中位数附近,配置价值减弱。虽然我国债券市场至今尚未有真正意义上的违约事件发生,这也夸大了市场关于信用债刚性兑付的预期,但个别信用事件爆发仍是大概率事件,在当前地方财政收入增速下降和债务负担加重的情况下,2013年城投债尤其是中低评级产品估值风险不容忽视。我们一直强调,“黑天鹅”的到来只是时间问题,没有违约不利于债券市场的长远健康发展。

注:

1.即每个省会城市可以有2家融资平台申请发债,国家级开发区、保税区和地级市允许1家平台发债,县级主体必须是百强县才能有1家平台发债;北京、天津、上海和重庆四个直辖市申报城投项目没有限制,但直辖市所属任一区仅可同时申报1家。

2.仅考虑债券融资,地方政府整体债务数据2010年后并没有公布。

3.2012年地方财政收入为预算收入的预测值。

4. 表中红色数字为预计值,相关统计机构并未公布。隐性债务包括央票、铁道债、银行重组债和政策性银行债。政府负债率=政府债务/GDP,政府广义负债率=政府广义债务/GDP,政府债务率=政府债务/全国财政收入,政府广义债务率=政府广义债务/全国财政收入。

5.与此前云投集团将一部分资产划出的做法不同,这两家城投公司采取的是资产置换方式。武汉经济发展投资(集团)进行的是股权置换,柳州市投资控股有限公司则采取土地、房产置换所持两家公司股权的做法。而对于置换资产的具体情况、估值情况这两家城投公司并未详细披露。

作者单位: 中国建设银行金融市场部

责任编辑:印颖 夏宇宁