近期信用债市场发展与展望

2013-12-29 00:00:00王晓雯

债券 2013年2期

摘要:本文在分析2012年中长期信用债总量与结构性变化的基础上,总结了全年信用债市场运行的特点与存在的问题,并对信用债市场未来发展趋势与值得关注的问题进行了探讨。

关键词:信用债市场 信用等级 信用风险 期限结构

2012年,金融改革进一步深化,加之央行持续实施稳健货币政策,银行信贷较之以前有所收紧,客观上促使更多企业由间接融资转向直接融资,从而推动信用债市场快速发展。

信用债市场特点综述

(一)信用债发行量快速增长

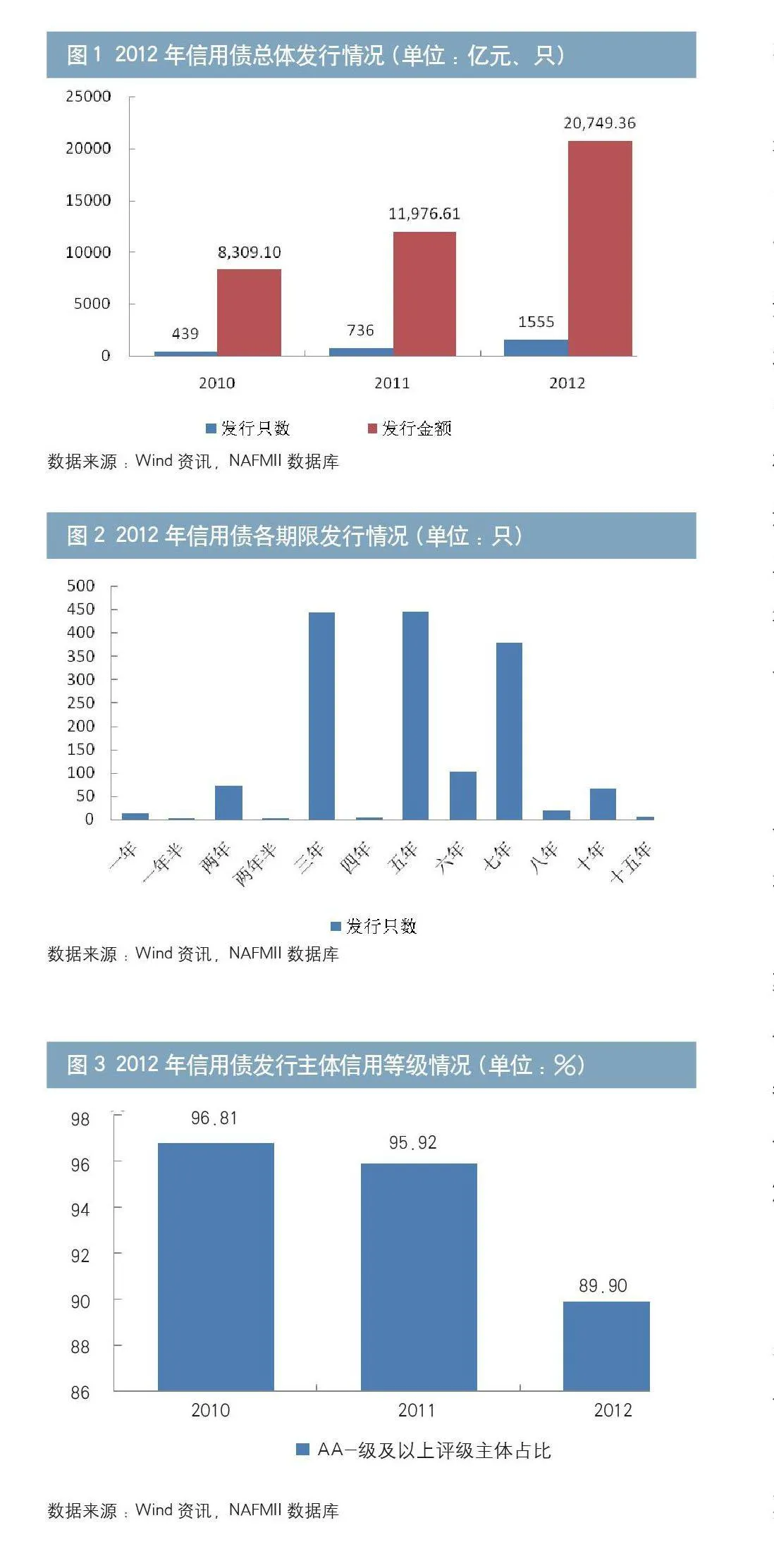

2012年,我国中长期信用债市场(含中期票据、公司债、企业债)发行量快速增长。全年共发行债券1555只,较2011年增长了111.28%;合计发行金额突破2万亿元,较2011年增长了73.25%(见图1)。从信用债的发行只数与发行规模看,2012年较2011年都实现了大幅度提高,这说明债券融资已经越来越被企业所接受,债券市场对提高金融资源配置效率和利用水平的作用与日俱增。

(二)市场层次不断深化

“十二五”规划纲要明确指出,“加快多层次金融体系建设……显著提高直接融资比重”。2012年,随着债券市场创新不断推进,债券市场层次不断深化,主要表现在两个方面:

一是债券品种不断丰富。继2011年中国银行间市场交易商协会(简称交易商协会)推出中小企业区域集优融资方式之后,2012年中小企业融资创新持续推进。5月,证监会推出中小企业私募债,2012年全年该品种共发行85只,募集资金100.93亿元,为中小企业融资又辟蹊径;8月,伴随交易商协会发布《银行间债券市场非金融企业资产支持票据指引》,资产支持类票据业务开启,该业务有利于企业盘活低流动性资产,增加融资渠道。

二是债券期限更加多元化。比如,“12百慕债”与“12九恒星”两只一年半期限以及“12联飞翔”与“12永鹏债”两只两年半期限的中小企业私募债的出现,使信用债市场出现了非整数年份债券,增加了信用债市场的期限品种。但总体上看,信用债期限仍集中在3、5、7年,这三种期限的信用债发行只数占总发行只数的81.72%,发行额占总发行额的79.14%。7年以上的长期债券很少,全年共发行89只,占比仅为5.75%(见图2)。

(三)发债主体信用等级下移

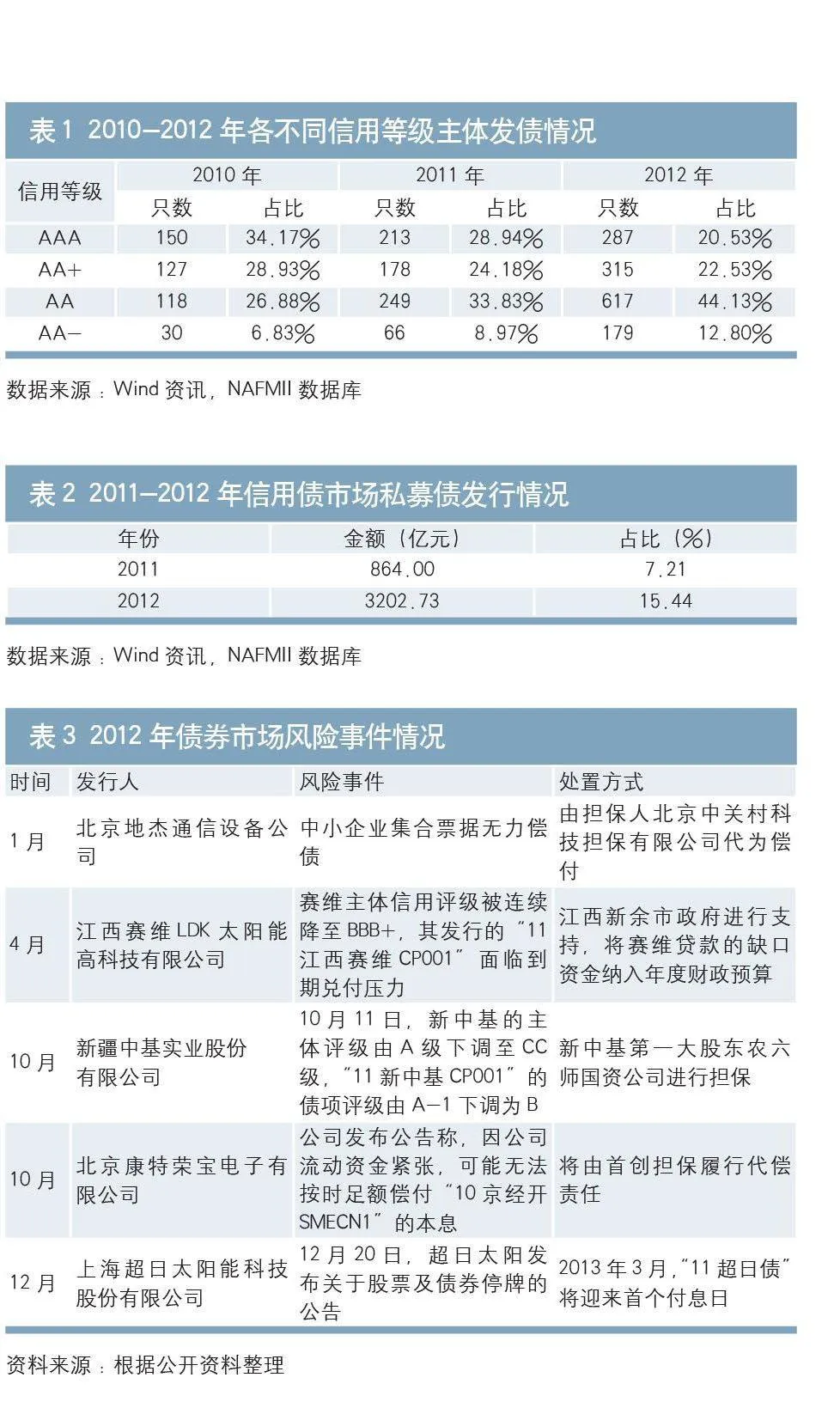

总体上看,2012年,信用债市场发行主体仍以高信用等级主体为主,信用评级在AA-级及以上的主体占所有发行主体的89.9%。但随着信用债市场的发展,越来越多的融资主体参与债券融资,高信用等级的发债主体占比略有下降。从图3可以看出,AA-级及以上评级的发债主体占比每年都在减少,从2010年的96.81%下降到2012年的89.9%。

具体来看,虽然信用债市场仍以高信用等级发行主体为主,但发债主体信用等级下移明显。以表1为例,AAA级以及AA+级信用主体发债占比明显下滑,AA级以及AA-级信用主体发债占比明显上升。笔者认为,这有两方面原因:一是随着债券市场发展,其发行管理模式市场化程度越来越高,由审批制到注册制、备案制的转变,使得债券市场门槛有所降低,低信用等级的企业得以

市场化的方式进入债券市场;二是随着债券市场逐步走向成熟,其节约融资成本、提高企业市场知名度等作用逐步得到认可,越来越多的企业参与到债务融资,使债务融资愈加“平民化”,最终呈现信用等级下移。

(四)债券私募化程度逐步提高

自2011年4月交易商协会推出非公开定向债务融资工具(PPN)以来,私募债券迅速发展。2012年,信用债市场私募化程度显著提高:一方面增加了中小企业私募债这一新的私募品种,另一方面私募债发行规模有所扩大。全年共发行私募债3202.73亿元,其中,中小企业私募债和非公开发行公司债券共111.43亿元,非公开定向债务融资工具3091.3亿元。私募债发行规模占信用债总发行额的比例由2011年的7.21%提高到2012年的15.44%(见表2)。

(五)中小企业债券融资进一步发展

近年来,在政府大力推动直接融资渠道发展,着力缓解中小企业融资困难的背景下,信用债市场创新不断,中小企业短期融资券、中小企业集合票据、中小企业私募债、区域集优融资模式、资产支持类票据以及信用风险缓释工具等创新产品与模式不断推出,使信用债市场在缓解中小企业融资难方面的作用不断提高。2012年,共发行中小企业集合票据70.87亿元(110家企业)、区域集优债务融资工具29.15亿元(31家企业)、中小企业集合债9.81亿元、中小企业私募债100.93亿元,有力地支持了中小企业发展。

虽然中小企业债券融资有所突破,但比较来看,其仍有广阔发展空间。以占信用债市场主体的中期票据为例,2012年发行的中小企业集合票据与区域集优债券融资工具为100.02亿元,仅占中期票据融资总额的0.87%。另外,中小企业融资主体行业分布也不太均衡。仍以中小企业集合票据为例,截至2012年底,中小企业集合票据发行主体以第二产业为主,占比超过78%,其次为第三产业13.8%,第一产业占比为8.2%。可以看出,信用债市场在破解中小企业融资难题的作用有待进一步发掘,仍需通过持续创新,不断改进和完善机制。

信用债券市场存在的问题

2012年,信用债市场对实体经济发展的贡献日渐突出,但仍存在不足之处。

(一)信用风险积聚

我国债券市场形成以来,未有违约事件发生,2012年信用债市场依然保持了债券违约“零记录”,但市场运行却是惊险不断(具体情况见表3)。但由于种种原因,债券市场众多次违约风险事件最终都未形成实质性违约,这与地方政府参与有莫大关系。客观来看,这种政府干预违约风险事件的做法并不符合市场化的发展规律,反而容易造成风险积聚。近年来,随着信用债市场广度与深度不断提高,发债主体多样化趋势明显,信用风险积聚程度有增无减。

(二)债券结构尚不完善

一是风险收益匹配产品匮乏。长期以来,由于监管机构对债券违约容忍度低,我国信用债市场从未出现违约事件,市场风险程度无法判断,难以实现风险与收益匹配,高风险高收益产品匮乏。尽管2012年5月证监会推出了中小企业私募债,它被外界称为中国的“高收益债”,但出于风险考虑,在发行管理上,证监会为这一产品设置了较高门槛,距离真正意义上的“高收益债”仍有很大距离。

二是长期债券不足。从信用债市场产品期限结构看,主要集中在3、5、7年,长期信用债发行较少。2012年,10年期以上的信用债仅发行73只,占总发行只数的4.71%,其中,15年期信用债5只,并且未有期限超过15年的长期债券发行。综观发达国家债券市场,长期债券都占有相当大的比例,更有甚者,会出现30年以上期限的公司信用债券。

信用债市场未来展望

“天道有常,不为尧存,不为桀亡”,债券市场的发展也有其规律性,把握这种规律性,能更好地推动债券市场发展,增强其为经济发展服务的作用。将近年债券市场发展经验与未来经济状况结合,笔者认为未来信用债市场有三个方面的发展趋势:

(一)发行管理机制市场化逐步提高

上世纪80年代起步后的很长一段时间,我国信用债市场都处于低位发展,规模很小,在支持经济发展方面作用有限。从2005年开始,随着实行备案制的短期融资券推出,以及2007年后注册制在债务融资工具发行管理中的引入,我国信用债市场的潜力才被真正激发出来。一方面,债券发行管理方式引入注册制,坚持市场化思路,尊重市场发展的一般规律,把债券发行的决定权交由市场、交由各类主体自行判断,使得债券市场灵活性提高,极大地释放了市场的潜力;另一方面,现有的监管竞争格局,推动企业债、公司债等债券品种由审批制向备案制转变,促进债券发行管理机构创新,发行效率由此也得到快速提升。可以说,债券市场的近年来的发展,主要得益于政府坚持市场化这一大方向。因此,我们认为,未来采用去行政化、放松管制、市场运作的方式,推动债券市场发展这种趋势会越来越明显。

这种趋势将在两方面得到体现,一是发行管理方式将更加市场化。届时,注册制将得到进一步完善,而采用审批制的债券管理机构也将进一步放松监管,提高发行效率。二是风险应对方式更加市场化,市场各方对债券违约的容忍度将有所提高。

(二)私募化程度越来越高

目前,信用债市场上每一只产品的最终持有人都未超过50家,具有很强的私募化特点。而且,从非公开定向发行制度推出后的发展趋势看,私募产品发展迅速,增长速度超过了公募产品。未来,随着合格机构投资者制度的建立,面向合格机构投资者发行的产品将不断增加,信用债市场的私募化程度也将越来越高。

(三)信用风险将会增加

随着信用债市场不断发展,发债主体更加多样化,主体信用等级下移趋势明显,加之目前我国经济正处转型关键期,经济高速增长的环境不复存在,债券违约风险难免上升。

面对信用风险可能不断增加的问题,需要多种手段加以管理。一是健全自律管理体系,制定详细的信息披露、后续管理相关规则,提前发现和识别重大金融风险;二是建立风险应急处理机制,完善《非金融企业债务融资工具市场自律处分规则》,降低风险损失;三是积极推广信用风险缓释工具等分散风险类衍生工具,形成债券市场风险对冲机制。债券违约并不可怕,只要能形成市场化的违约风险处理机制,违约损失将得到有效控制,并能给企业信用级别的评估、债券价格的确定、违约率和违约损失率的测算等带来益处。

作者单位:中国银行间市场交易商协会信息研究部

责任编辑:罗邦敏 夏宇宁