中债收益率曲线陡峭化上行 中债净价指数小幅下跌

2013-12-29 00:00:00李怡然焦裕龙

债券 2013年9期

2013年8月,在外汇占款减少、金融机构提高备付金率以及月中经济数据公布等多重因素影响下,债券市场收益率曲线整体上行,尤其长端上行幅度较大,中债净价指数小幅下跌。

全球经济复苏态势进一步明朗

欧盟委员会8月30日公布的数据显示,欧元区8月份经济景气指数(EBI)上升2.7至95.2,连续第四个月上升。同时,欧盟统计局公布的数据显示,欧元区7月份失业人数连续第二个月下降,失业率趋稳;8月份欧元区通胀率较7月有所放缓。欧洲央行(ECB)预计,欧元区经济将在今年晚些时候持续温和复苏。

美国供应管理协会公布的报告显示, 8月份美国制造业采购经理人指数(PMI)为55.7,连续第三个月扩张,显示美国经济持续复苏。美国劳工部公布的数据显示,8月份新增非农就业人数16.9万人,低于预期的18万人。

8月份,波罗的海干散货指数(BDI)报收于1132点,较上月末上升70点,涨幅为6.6%,显示世界贸易活动继续回暖。

国内宏观经济呈现良好态势

(一)居民消费价格总水平同比上涨2.6%

2013年8月份,全国居民消费价格总水平同比上涨2.6%(见图1)。其中,城市上涨2.5%,农村上涨2.9%;食品价格上涨4.7%,非食品价格上涨1.5%;消费品价格上涨2.5%,服务价格上涨2.7%。1-8月平均,全国居民消费价格总水平比去年同期上涨2.5%。

8月份,全国居民消费价格总水平环比上涨0.5%。其中,城市上涨0.4%,农村上涨0.6%;食品价格上涨1.2%,非食品价格上涨0.1%;消费品价格上涨0.6%,服务价格上涨0.2%。

图1 全国居民消费价格涨跌幅

(去掉图中标题)

数据来源:国家统计局

(二)工业生产者出厂价格指数(PPI)同比下降1.6%

2013年8月份,全国工业生产者出厂价格同比下降1.6%,环比上涨0.1%。工业生产者购进价格同比下降1.6%,环比上涨0.1%。1-8月平均,工业生产者出厂价格同比下降2.2%,工业生产者购进价格同比下降2.3%。

(三)采购经理指数(PMI)环比上升0.7个百分点

2013年8月份,中国制造业采购经理指数(PMI)为51.0%(见图2),比上月上升0.7个百分点,连续11个月位于临界点以上。分企业规模看,大型企业PMI为51.8%,比上月上升1.0个百分点;中型企业PMI为49.6%,与上月持平;小型企业PMI为49.2%,比上月下降0.2个百分点。

图2 中国制造业PMI指数(经季节调整)

(去掉图中标题)

数据来源:国家统计局

(四)规模以上工业增加值同比增长10.4%

2013年8月份,规模以上工业增加值同比实际增长10.4%(以下增加值增速均为扣除价格因素的实际增长率),比7月份加快0.7个百分点。从环比看,8月份,规模以上工业增加值比上月增长0.93%。1-8月,规模以上工业增加值同比增长9.5%。

金融市场保持稳定

(一)金融机构存贷款持续增长

8月末,人民币贷款余额69.49万亿元,同比增长14.1%,分别比上月末和上年同期低0.2个和2.0个百分点。人民币存款余额101.46万亿元,同比增长14.9%,分别比上月末和上年同期高0.3个和2.7个百分点(见图3)。

图3 金融机构存贷差(单位:亿元)

(去掉图中标题,去掉左列数据中千分符及小数点后的两个0、以及图例中的(亿元))

数据来源:Wind资讯

(二)货币供应量保持增长

8月末,广义货币(M2)余额106.12万亿元,同比增长14.7%,分别比上月末和上年同期高0.2个和1.2个百分点;狭义货币(M1)余额31.41万亿元,同比增长9.9%,分别比上月末和上年同期高0.2个和5.4个百分点;流通中货币(M0)余额5.49万亿元,同比增长9.3%。当月净投放现金513亿元。

货币市场利率

8月,货币市场利率月中有所升高,月末快速下行(见图4)。全月来看,R07D品种月末收于3.74%,较上月末下行126BP;R01D品种利率月末收于2.94%,较上月末下行78BP。

图4 8月主要货币市场利率品种(单位:%)

数据来源:www.chinabond.com.cn

根据公开披露的数据显示,公开市场操作本月整体表现为资金的净投放,其中正回购到期、央票兑付、逆回购和利息支付合计为5001.01亿元,央票发行和逆回购到期为2800亿元,本月共实现资金净投放约2201.01亿元(见表1)。

表1 公开市场操作货币投放与回笼测算表(单位:亿元)

数据来源:中国人民银行、Wind资讯

债券市场价格走势

(一)中债收益率曲线陡峭化上行

8月份,在外汇占款减少、金融机构提高备付金率和宏观数据向好等多重因素影响下,收益率曲线整体上行,尤其长端上行幅度较大。整体来看,不考虑隔夜收益率,中债银行间固定利率国债、政策性银行债、企业债(AAA)和中短期票据(AAA)等收益率曲线各关键期限点收益率较上月末平均分别上行22BP、27.25BP、16.31BP和15.74BP(见表2)。

表2 中债部分收益率曲线关键期限月涨跌情况(单位:BP)

数据来源:中央结算公司

(二)中债综合净价指数小幅下跌

8月份,中债综合净价指数小幅下跌。全月来看,中债综合净价指数从上月末的100.35点调整到本月末的99.28点,下跌了1.07点。中债综合财富指数从上月末的149.53点调整至本月末的148.47点,下跌了1.06点。

债券市场发行情况

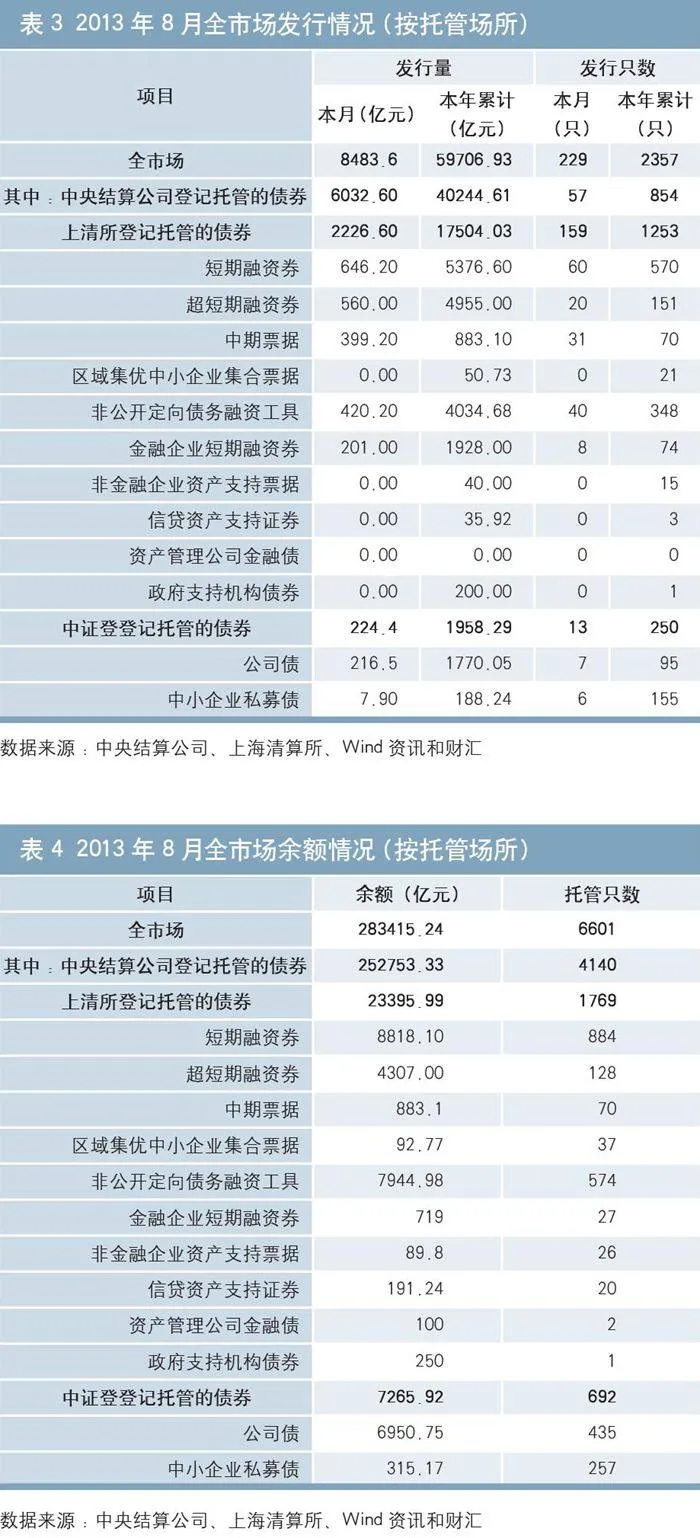

8月份,全国债券市场新发债券229只,发行总量为8483.6亿元,发行总量同比下降 8.02%(见表3)。其中,在中央结算公司登记新发债57只,发行量共计6032.6亿元,占债券市场发行总量的71.11%;上海清算所登记新发债券159只,发行量共计2226.6亿元,占债券市场发行总量的26.25%;交易所发行公司债和中小企业私募债共计13只,发行量224.4亿元,占债券市场发行总量的2.65%。

债券市场存量结构

8月末,全国债券市场总托管量达到28.34万亿元,同比增加0.35万亿元,同比增幅为1.25%(见表4)。其中,在中央结算公司托管的债券总量为25.28万亿元,占全市场托管量的89.18%;上海清算所托管总量为2.34万亿元,占全市场托管量的8.26%;中国证券登记结算有限责任公司托管的公司债和中小企业私募债总量为0.73万亿元,占全市场托管量的2.56%。

债券市场交易结算

8月份,债券市场22个交易日共发生交易结算20.84万亿元(见表5),其中,在中央结算公司登记债券交易结算量共计13.7万亿元,占全市场交易结算量的65.72%;在上海清算所发生的交易结算共计0.59万亿元,占全市场交易结算量的2.84%;交易所交易结算共计6.56万亿元,占全市场交易结算量的31.45%。中央结算公司的本月交易结算量环比增加0.51%,同比减少31.40%;本月交易笔数(不含柜台)为58675笔,环比增加了4.11%,同比减少6.7%;日均结算量6001.47亿元,环比增加59.85%;日均结算笔数3280笔,环比增加30.73%。

数据来源:中央Zaux+N3tFMKa1vshF+7XZQmFt89TCV77dpBO9pMIBUQ=结算公司、上海清算所、Wind资讯和财汇

(1)8月份,中央结算公司登记债券的现券交易结算量达11729.78亿元,比上月增加1046.94亿元,增幅达9.8%。从交易活跃程度讲,8月活跃的机构类型包括证券公司、全国性商业银行、城市商业银行和基金类,交易量分别达2662.53亿元、2317.93亿元、2095.14亿元和1367.73亿元。从债券机构买卖净额的角度讲,城市商业银行和信用社主要为现券的净卖出方,净卖出量达到246.16亿元和98.22亿元;而全国性商业银行、保险机构、基金类和外资银行则表现为现券债券的净买入,净买入量分别为154.41亿元、135.95亿元、29.25亿元和1.19亿元。

(2)从中央结算公司登记债券的换手率来看,8月份合计换手率是4.64%。其中,较为活跃的债券包括国际机构债券、企业债和中期票据,本月累计换手率分别为18.75%、8.9%和8.14%(见表6)。

数据来源:中央结算公司

注:1.换手率=当月现券交易结算量/月末托管量*100%

2.政府支持机构债券:目前包括汇金公司发行的债券及2013年以来铁路总公司发行的债券。

(3)8月份,中央结算公司登记债券的质押式回购交易结算量为120302.58亿元,较上月减少689.99 亿元,减幅为0.57%,同比下降4.88%。买断式回购交易结算量为4946.84亿元,较上月增加290.09亿元,增幅为6.23%,同比增加20.48%。

作者单位:中央结算公司债券信息部

责任编辑: 印颖