银行的同业和理财业务对流动性的影响

2013-12-29 00:00:00徐寒飞李清杨坤

债券 2013年9期

摘要:2011年以来我国资金利率中枢较历史平均水平有明显抬升,其中一个重要原因就是银行资产负债扩张的机制发生了深刻变化,特别是同业和理财业务超常规发展。本文对这两项业务进行了深入解读,具体分析了其对银行资产负债表及流动性的影响,提出了同业和理财业务所创造的流动性较为“脆弱”的观点,并进一步分析和预测了这种脆弱流动性对债券市场的影响。

关键词:同业 理财 影子银行 流动性

根据央行公布的数据,今年6月份整体银行体系超储率不低,但资金却出现了超预期的紧张。实际上,如果稍微拉长观察窗口,可以发现2011年以来经济增速放缓同时通胀压力较小,但资金利率中枢却较历史平均水平有明显抬升,除了外部流动性趋势性下降这一外生因素以外,更值得注意的是银行资产负债扩张的机制发生了深刻变化。下文将对银行资产负债表变化的主要因素进行深入分析,并讨论其对于流动性及债市的影响。

同业和理财业务对银行资产负债表的主要影响

银行资产负债表的变化主要体现在近年来银行大力发展创新业务,如同业业务等表内创新业务,如理财、委托贷款等表外创新业务。最后体现为银行为获取更高的资产收益率,不断增加风险偏好扩张成本。而对应的融资链条也从简单的存款到贷款,演变为更长的各式各样通道业务,包括券商、基金、信托等通道,而在相关通道被监管叫停之后,银行会重新创造出更多的“新”业务。

在传统业务下,资产方为债券、贷款,而负债方对应为零售业务。在创新业务中,同业业务则是表内资金业务下的类贷款业务,资产方不占用贷款额度,负债方为批发业务,不需要缴纳准备金;同时还有完全脱离资产负债表的理财业务。相较传统的业务,这些新型业务在负债端体现为更高的成本、更多的主动负债,相应地要求资产端更长的期限、更高的信用风险偏好。最终在以银行为中心的传统银行周围,衍生出一系列“影子银行”,创造了和以往不同的流动性。

以下分别就同业业务及理财业务进行深入分析。

同业业务:资金项下的类贷款业务

传统的同业业务多为资金拆借和中间业务,包括银行之间的资金拆借、代理结算、互购债券等,也包括银行和保险、证券、基金等同业的业务合作。可以说,同业业务最早是为满足银行间短期流动性安排,以及进行结算代理业务而被动发展的。

同业业务与贷款业务在监管方面考核不同,带来了监管套利的机会。对于银行而言,同业业务相较一般贷款业务有以下几个好处:(1)风险权重低,根据银监会2012年6月颁布的《商业银行资本管理办法》,对我国其他商业银行的债权(不包括次级债权),原始期限3个月以内的,其风险权重为20%;3个月以上的为25%;而对一般企业的债权,风险权重为100%;(2)不纳入存贷比考核,存贷比考核的现行公式是贷款/一般存款,同业资产不体现在分子中;(3)同业负债无需缴纳准备金。

银行报表上的同业科目中,资产方有三个科目:存放同业和其他金融机构款项、拆出资金、买入返售金融资产;负债方有三个科目:同业和其他金融机构存放、拆入资金、卖出回购金融资产。其中,存放同业和同业存放主要是同业间的协议存款、同业存款等;拆出资金和拆入资金多为银行间拆借业务;买入返售和卖出回购原本多为债券市场上的回购业务。

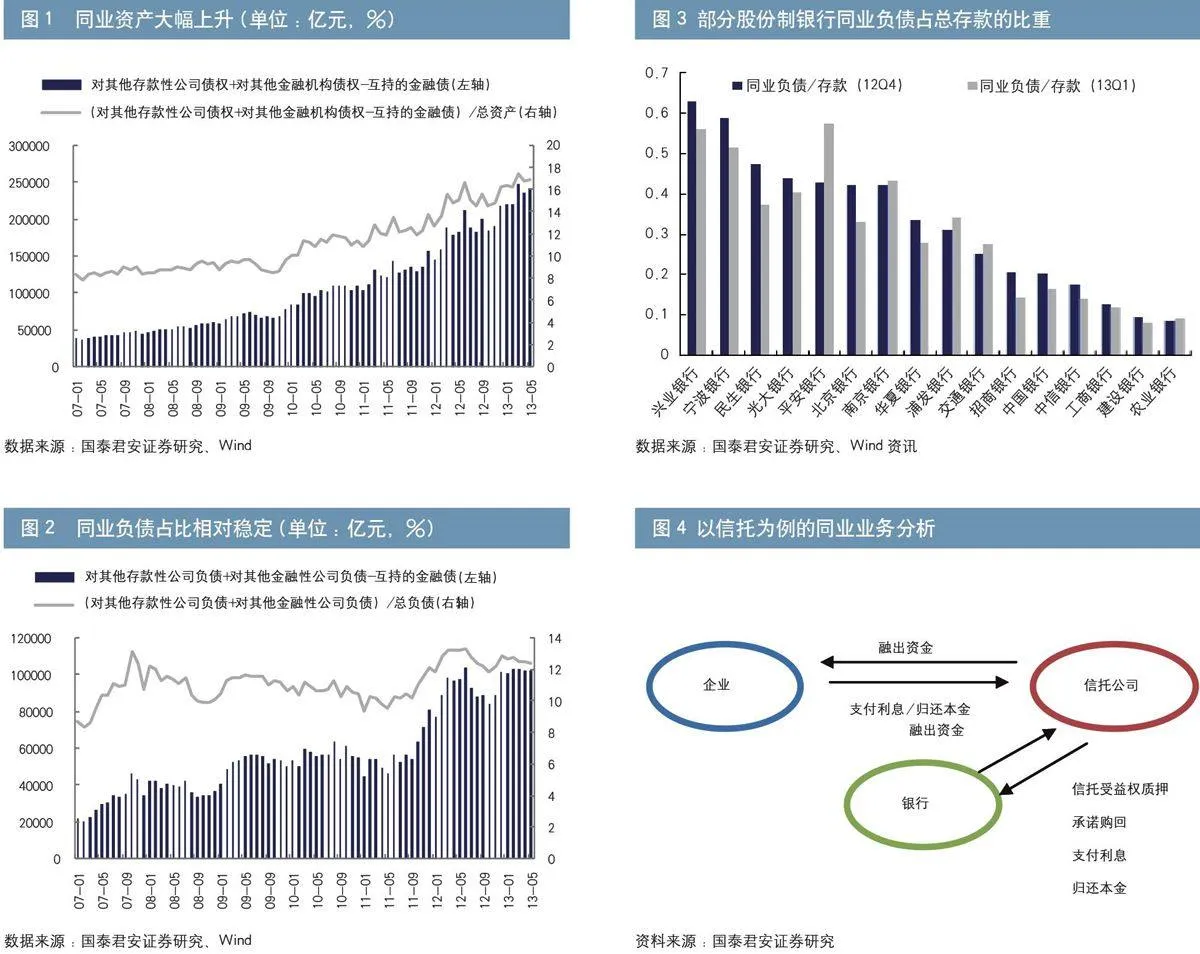

据央行2013年6月底公布的《其他存款性公司资产负债表》,近年来同业资产大幅增长,减去银行/信用社持有的政策性银行债和商业银行债后,目前同业资产占其他存款性公司总资产比重为16.9%(见图1),同业负债占总负债12.4%(见图2)。

图1 同业资产大幅上升(单位:亿元,%)

图2 同业负债占比相对稳定(单位:亿元,%)

数据来源:国泰君安证券研究、Wind

股份制银行同业负债占比更高。从上市银行报表上看,截至2012年底,部分股份制银行同业负债占总存款50%以上。四大行同业负债占比稍低,在20%左右及以下(见图3)。可见同业业务是扩张资产负债表的捷径,而股份制银行扩张同业业务较为激进。

图3 部分股份制银行同业负债占总存款的比重(单位:100%)

数据来源:国泰君安证券研究、Wind资讯

在资产科目中,买入返售占比最高。据上市银行2012年报表,买入返售项在这些银行的同业资产中占比逐渐上升,达50%以上。究其原因目前的同业业务已经变性,部分演变成为“类贷款业务”,“买入返售”成了一个无所不能包的科目。以银行和信托公司合作为例,原本银行可直接向企业放贷,但现在受贷款投向或贷款额度的限制,银行通过向信托公司融出资金而间接向企业发放贷款,同时信托公司将信托受益权质押给银行并承诺购回,此业务便成了银行和信托公司的一笔同业业务,体现在银行报表上就成为了“买入返售信托受益权”(见图4)。

图4 以信托为例的同业业务分析

资料来源:国泰君安证券研究

买入返售项下的资产多种多样,各家银行买入返售下的资产差异较大,对应不同的业务策略:国有大行以单纯资金业务为主,因其是市场资金主要拆出方;中小股份制银行以信托收益权和票据为主。

而在同业负债科目中,同业存放占比较大。分析同业负债的结构可以发现,卖出回购和拆入资金的占比较少,同业存放的占比达70%以上。前两者分别对应抵押拆借和信用拆借业务,而同业存放的指向并不明晰,值得关注。同业负债成本高于一般存款。由于存款中近40%为活期存款,导致一般存款的成本较低,加权平均利率在2%左右;而同业负债成本远高于存款成本,约在4%左右。

根据笔者所在研究团队的测算,同业业务的息差并不高,银行做同业业务的动力来自于其规模效应。以某股份制银行2012年年报为例,买入返售和同业拆出收益率都在5%左右,低于贷款6.2%左右的收益率。再比较同业业务和传统业务的息差:假定银行贷款利率为6.5%,存款成本为2%,同业资产收益率为5.5%,同业负债收益率为4%,存贷比为75%,净资产收益率(ROE)为15%,核心资本充足率为8%,准备金存放利率为1.7%,则在可比口径下,贷款息差为3.3%左右,而同业息差为2.5%左右,差距不很大1。

理财业务:存款业务的表外延伸

理财产品是利率市场化的产物,也是银行竞争业务的又一战场。理财产品本质是存款业务的表外延生,是增加客户粘性、争夺存款的重要工具。银行理财账户无任何存贷比、准备金、授信额度等限制,8成左右的理财产品为非保本,负债端允诺回报压力小。据笔者所在研究团队测算,目前理财规模近8万亿元,略小于同业业务10万亿元的负债规模。

理财产品收益率和短端货币市场利率愈趋于收敛。2012年以前,理财产品收益率明显低于票据利率、Shibor、隔夜利率等短期利率,但2012年以来,理财产品利率与这些短端货币市场利率越来越接近,表明理财业务竞争日趋白热化。货币市场已经很难满足理财的收益率要求,倒逼理财户向收益更高和期限更长迈进。理财业务对高收益资产的渴求,导致2012年以来理财户不断增持中低等级信用债。《中国银监会关于规范商业理财业务投资运作有关问题的通知》,即“8号文”,也促使理财资金增加了对信用债的配置,因而信用债收益率被压低。据测算,理财资金投向中一半为货币市场和同业业务,资产负债久期匹配;另一半为债券和非标准化债权资产,存在流动性错配。和同业负债一样,理财业务同样推升了银行的负债成本,要求资产端投资更为激进。

理财产品到期日通常为季末,理财户的资金在季末部分回流表内,导致存款在季末波动,理财户中有近一半的资产与负债存在期限错配,季末理财产品到期时,通常有几种处理方式:(1)通过新发理财产品对接到期理财产品,在理财资金不断膨胀的情况下,可以不断滚转;(2)调动本银行表内备付金对接到期的理财资金;(3)原本银行理财户可以通过和本银行自营户做交易来拆借资金,但近期同一法人不同账户交易受到限制,银行理财户需要通过与其他银行拆借/回购资金来承接原有资产。银行理财产品一般设计成季末到期,但实际到达客户账上面需要下个季初,在季末考核时点,负债方体现为:理财产品变为一般存款;而资产方则体现为:买入返售/拆出资金项增加。季末据笔者测算存款变动一般在1.5万亿元左右,意味着季末有1.5万亿元左右理财回表。由于存贷比考核的公式为贷款/一般存款,贷款未增而一般存款增加,满足了存贷比考核要求。

银行通过理财产品的期限错配获取一定的息差,按照笔者估计,大型银行的息差收益大约在50bps左右,中小股份制银行的在100-150bps之间。从利润表上看,理财的盈利应对应到非息业务的资产管理费用中,按成本计算为20bps左右。因此资产池中应有一定的盈利残余(retained earning)应对未来的信用风险,但如发生系统性的信用风险,这些盈余恐不足以覆盖损失,尤其是在无法采用盯市估值的非标债权或股权大幅度下跌时。

同业和理财业务对流动性及债券市场的影响

(一)创造了一种脆弱的流动性

首先,同业和理财业务确实创造了流动性,更确切地讲,创造了更多“信用”。两者的快速发展使银行的富余资金得到更高效的利用,推动了资金、信用债、同业代付、票据、信托等业务的发展,创造了更多信用,并加快了货币流通速度。

其次,部分情况下它们还创造了货币。例如,前期部分商业银行将已贴现的票据转贴现给农信社,再将此票据购回,而由于农信社会计报表的不同,其将票据的转贴现和回购都计入信贷规模K5VYBaALAJsKnC/ZVpJy7KPkbf4Pgz1ldSgNclvWQ7U=之外的票据科目,而在银行报表上体现为增加了存款。另外,保本理财是计入银行表内的,体现在负债方是增加了结构性存款。但是,同业和理财业务创造的这种流动性较为“脆弱”,原因如下:

(1)同业业务是批发业务,金额大且较为集中,较金额小且分散的零售业务波动更大,易造成银行负债端的波动。

(2)由于同业负债和理财不需要缴纳准备金,而这些业务在性质上和存款类似,因此将目前的超储率和过往比较也存在高估超储率的嫌疑。

(3)理财季末回表易造成流动性紧张。如前所述,理财季末部分资金需要回表以满足存贷比考核要求,在同一银行理财户与自营户交易受到限制后,一家银行的理财户可能需要与多家银行自营户交易,而各家银行所需资金头寸存在差异,使得交易链条越来越复杂,当市场预期资金面紧张时,该预期容易自我实现。如果担忧交易对手发生信用风险,则银行会更趋谨慎,流动性紧张将到极限,由此发生了今年6月末资金面紧张的现象,这种现象未来仍有可能重演。

(4)对同业的监管规定有加严的可能,或造成流动性冲击。例如未来可能出台政策,要求同业负债需缴纳准备金,同业资产需计提一定拨备等,这将使流动性趋于紧张,银行资本金需求增加,进而减少银行的债券需求,造成债市的流动性更为紧张。

(二)债券市场:资金利率中枢上移,信用利差上升

同业和理财业务所创造的这种脆弱流动性,使市场容易受到外部和内生冲击而重新产生流动性紧张局面,债券市场的流动性溢价会增加,促使资金利率中枢上移。

在经济增速放缓的背景下,监管部门的风险偏好显然已经转向审慎甚至下降,而银行非常规地扩张自身资产负债表,并以更激进的投资来增加资产端收益率,风险偏好仍然在逆周期上升。未来,银行表内信贷坏账率有可能上升,表外理财的信用风险也可能传播到表内,使得银行需要降低风险偏好,以及降低表外理财规模增速。

随着商业银行风险偏好的下降和表外理财规模增速的放缓,对应到银行的债券投资业务上,其所要求的信用债收益率会较过去上升,从而推升信用利差扩大。

注:1.同业净息差=roe*核心资本充足率*(1-同业资产风险权重)+同业资产收益率-同业负债收益率

存贷利差=贷款收益率*贷存比+准备金利率*准备金率-存款收益率

作者单位:国泰君安证券研究所

责任编辑:廖雯雯 刘颖