银行间市场信用风险的发展趋势及创新需求

2013-12-29 00:00:00孙晓静

债券 2013年10期

摘要:2011年以来,银行间市场信用事件时有发生,信用风险管理工具的创新需求日益凸显。本文结合历史数据对银行间市场信用利差的走势及特点进行了研究,对未来信用利差趋势进行了展望,进而对银行间市场信用风险的发展趋势和创新需求进行了分析,并对信用风险管理领域的创新方向提出了建议。

关键词:信用风险 信用风险管理 信用利差类衍生产品

2011年以来,银行间市场信用事件时有发生,尽管这些事件均已妥善解决,并未对市场造成系统性冲击,但银行间市场信用风险积聚的进程却并未终止,信用风险管理工具的创新需求日益凸显。信用风险管理领域的有效创新有赖于对银行间市场信用风险的全面认识,因此,既要结合历史数据对银行间市场信用风险的特点进行研究,也要立足当下对银行间市场信用风险的发展趋势和创新需求进行分析,在此基础上就创新的方向和突破口提出建议。

信用利差及其驱动因素

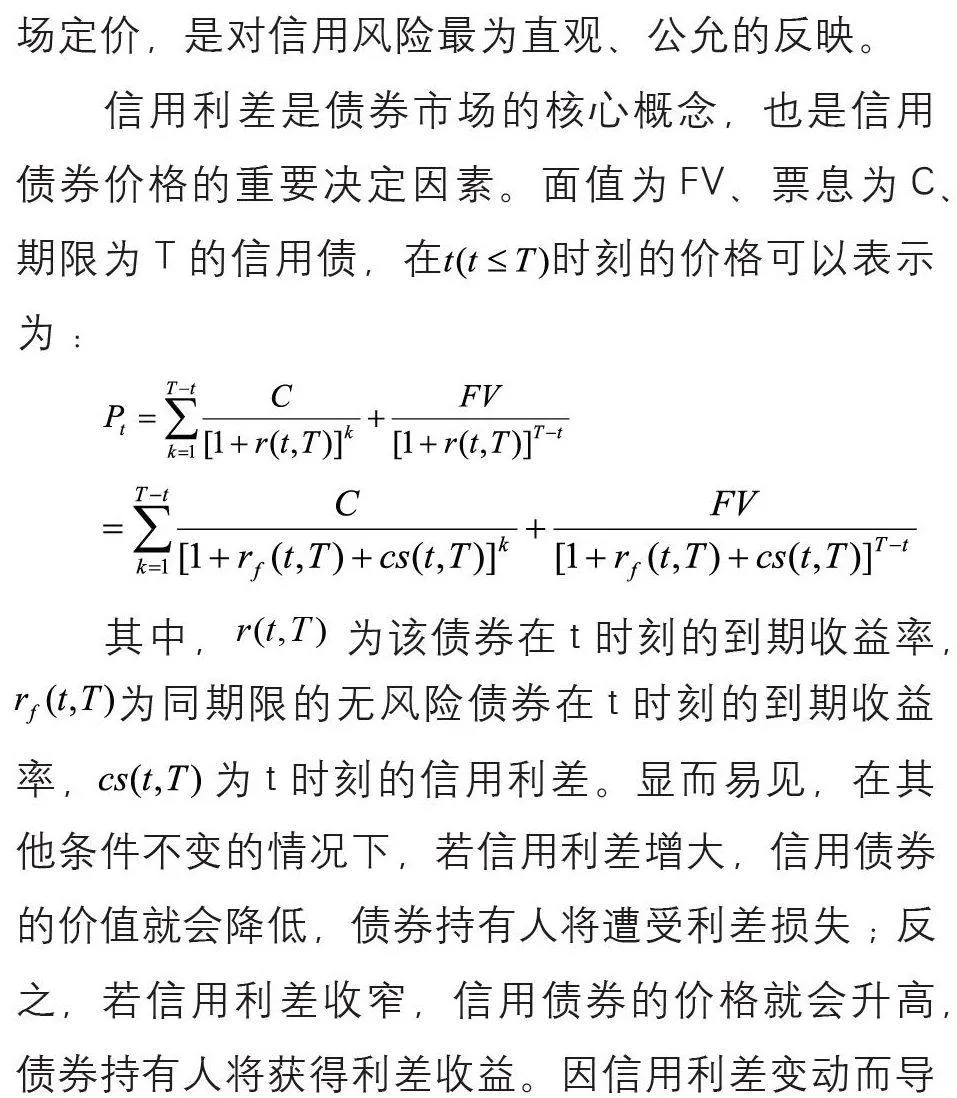

信用利差是对投资人所承担的信用风险的补偿,通常以信用债收益率与相同期限结构国债的收益率之差来表示[注:.欧洲及部分亚洲市场以资产互换利率为基准。]。信用利差是对信用风险的市场定价,是对信用风险最为直观、公允的反映。

信用利差是债券市场的核心概念,也是信用债券价格的重要决定因素。面值为、票息为、期限为的信用债,在时刻的价格可以表示为:

其中,为该债券在时刻的到期收益率,为同期限的无风险债券在时刻的到期收益率,为时刻的信用利差。显而易见,在其他条件不变的情况下,若信用利差增大,信用债券的价值就会降低,债券持有人将遭受利差损失;反之,若信用利差收窄,信用债券的价格就会升高,债券持有人将获得利差收益。因信用利差变动而导致的债券市场价值的不确定性即为信用利差风险。

国外成熟债券市场就信用利差进行了大量理论和实证研究,信用风险模型渐趋成熟[ .信用风险模型主要分为传统方法和现代方法两大类。传统方法的经典模型包括z-Score模型、ZETA模型、Logit模型、Probit模型以及神经网络模型;现代方法的信用风险模型主要分为结构化模型、简约化模型和混合模型。

3.如无特殊说明,文中数据来源均为中央结算公司编制、Wind资讯发布的估值数据。],认为违约风险、税收、流动性、经济周期和其他系统性风险等是信用利差的主要影响因素。就国内情况来看,信用债市场仍处于初级发展阶段,对信用风险的定价能力较弱,且因尚未发生实质违约事件,信用风险意识淡漠,企业自身的财务状况和信用风险在信用利差的动态决定中影响较小,宏观变量对信用利差的影响比较显著。

国内市场信用利差的驱动因素有两类:一类是与利率品种共有的驱动因素,包括通胀预期、经济增长情况、资金面等;另一类是信用债特有的驱动因素,包括信用债供给与需求、行业趋势和企业经营波动等。此外,重大事件也会对信用利差产生较大冲击。如2011年7月份,受云南省投资控股集团有限公司即将进行资产重组消息的影响,信用债券收益率急速上升,信用利差明显走高。

银行间市场信用利差走势及其波动性特点

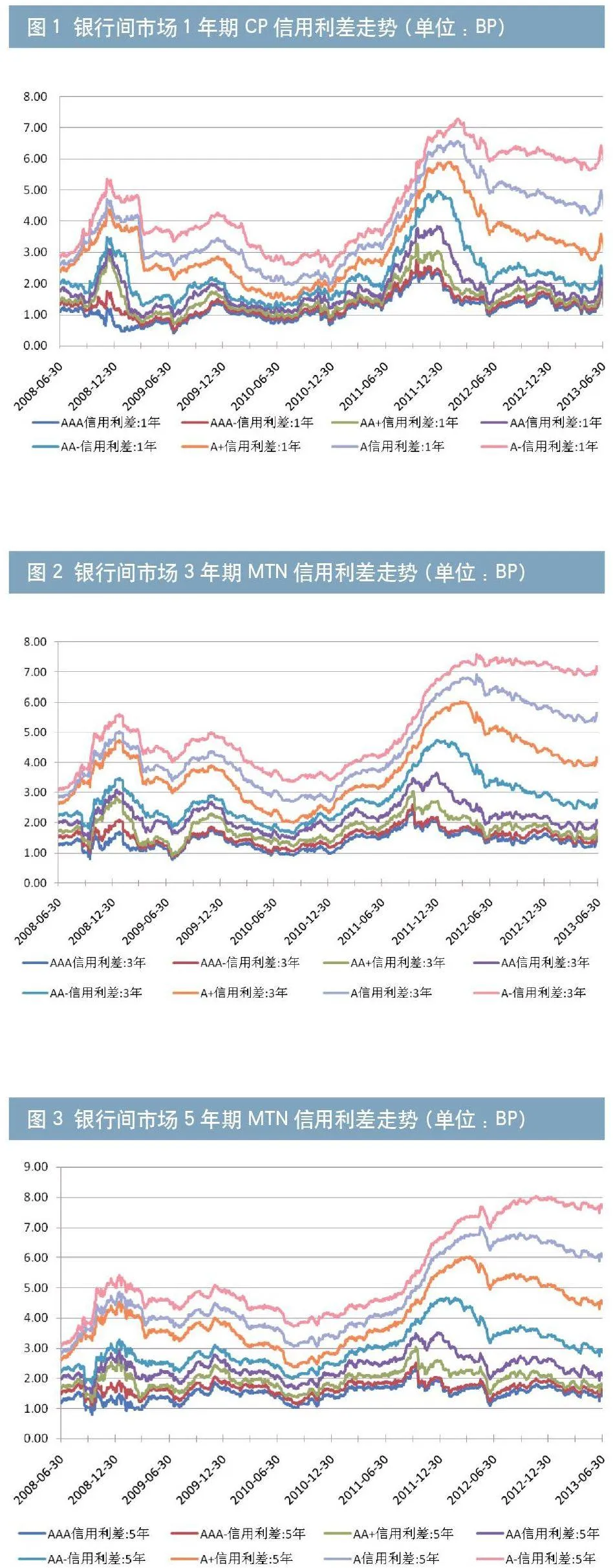

(一)银行间市场信用利差的走势及特点

2008年下半年以来,1年期短期融资券(CP)、3年期和5年期中期票据(MTN)信用利差的走势分别如图1至图3所示。其中,信用利差由债券到期收益率与当日同期限国债到期收益率的差额求得3。

图1 银行间市场1年期CP信用利差走势(单位:BP)

图2 银行间市场3年期MTN信用利差走势(单位:BP)

图3 银行间市场5年期MTN信用利差走势(单位:BP)

观察银行间市场近年来信用利差的走势,发现其具有如下特点:

首先,信用利差走势密切反映宏观经济形势。宏观经济下行时期,投资者会倾向于选择利率品种或高信用等级的信用债,信用利差将逐步扩大;宏观经济上行时期,投资者对信用风险的担忧较低,信用利差将收窄。如2008年受多重因素影响,我国GDP增速不断下滑,AA-及以下评级中短期票据信用利差大幅上升,于2009年1月中下旬分别到达阶段性高点。2009年2月到7月间,随着经济企稳回升态势逐渐得以确认,信用债收益率水平不断下行,信用利差收窄。

其次,市场流动性对信用利差走势有显著影响。在流动性紧张时期,投资人对信用风险和流动性风险的预期增大,将降低对信用产品的配置,信用利差将增大;在市场流动性充足阶段,商业银行将增加信用产品的配置,信用利差将随之缩减。例如,2010年初至2011年底,人民银行先后5次加息、12次提高存款准备金率,市场流动性逐渐收紧,受此影响,银行间市场信用利差自2010年6月开始逐步抬升;2012年,人民银行连续2次下调存款准备金率、2次降息,并结合逆回购滚动操作不断向市场注入流动性,在此背景下,银行间市场信用利差震荡下行,总体呈现收窄态势。

最后,中低评级信用债与高评级信用债的信用利差走势出现分化。2011年三季度之前,中低评级信用债与高评级信用债的信用利差走势基本一致。但2011年三季度之后,AA及以上评级债券信用利差出现下行态势,而AA-及以下评级债券信用利差则继续走高,且评级越低债券信用利差的升势延续越久,升幅也更大。这表明,在经济增速放缓以及信用事件频发的背景之下,市场对于中低评级债券的信用风险预期增大。

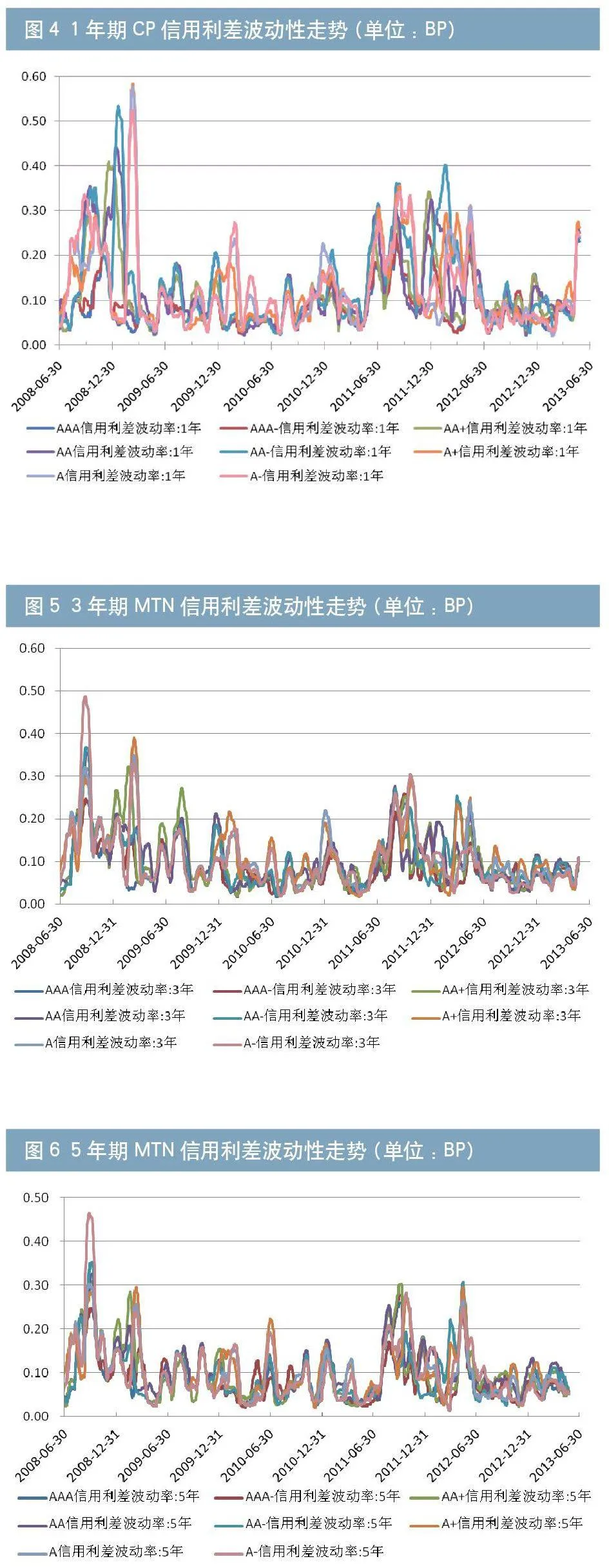

(二)银行间市场信用利差波动性特点

2008年下半年以来,1年期CP、3年期和5年期MTN信用利差波动性的走势分别如图4至图6所示。其中,信用利差波动性以信用利差的30日移动平均标准差[ 4.,其中,。]来表示。

图4 1年期CP信用利差波动性走势(单位:BP)

图5 3年期MTN信用利差波动性走势(单位:BP)

图6 5年期MTN信用利差波动性走势(单位:BP)

银行间市场信用利差的波动性具有如下特点:(1)低信用评级债券信用利差的波动性高于高信用评级债券。不同评级债券信用利差的波动性走势较为一致,但AA-及以下评级债券的信用利差波动性明显要大于高评级债券。(2)短期债券的信用利差波动性高于中长期债券。不同期限结构债券的信用利差波动性走势基本一致,但波动幅度有所差异。1年期CP的信用利差波动性最大,3年期MTN次之,5年期MTN最小。

银行间市场信用风险的发展趋势及创新需求分析

结合当前宏观经济运行形势及金融市场改革动态,笔者对银行间市场信用风险的发展趋势进行了预测。具体来看:

一是经济增速放缓几成定局,部分中小企业及产能过剩行业信用风险堪忧。在出口驱动力弱化、产能过剩矛盾凸显背景下,我国经济增速放缓已成为大概率事件。在此宏观背景下,微观领域内企业的盈利能力和财务状况可能会出现不同程度恶化。尤其是处于钢铁、水泥、光伏等产能严重过剩领域的部分企业,出口依存度过大的中小企业,以及具有强周期波动性特征的中小企业,会面临信用风险加剧的情况。结合2013年一季度的情况来看,部分信用债发行人,特别是中小企业发行人,已出现信用资质下降的情况。当季,各家评级机构共作出31次负面评级调整(包括评级下调、评级展望下调和列入观察名单),其中包含8次评级下调。

二是流动性宽松局面暂时难以重现,中低信用等级债券信用利差有进一步增大的可能。在跨境资本流入与外汇占款投放放缓的背景下,流动性的产生将更加依赖于金融体系。而随着利率市场化的推进,金融机构的资金成本将有所提高,社会融资规模的扩张将受到抑制,短期内银行间市场重归流动性宽松局面的可能性不大。同时,经过6月份的流动性危机,商业银行对央行行为模式的预期发生了变化,未来可能会转向更审慎的经营模式,降低杠杆比例。随着商业银行信用债配置压力的加大,中低信用等级债券的信用利差有进一步走高的可能性。

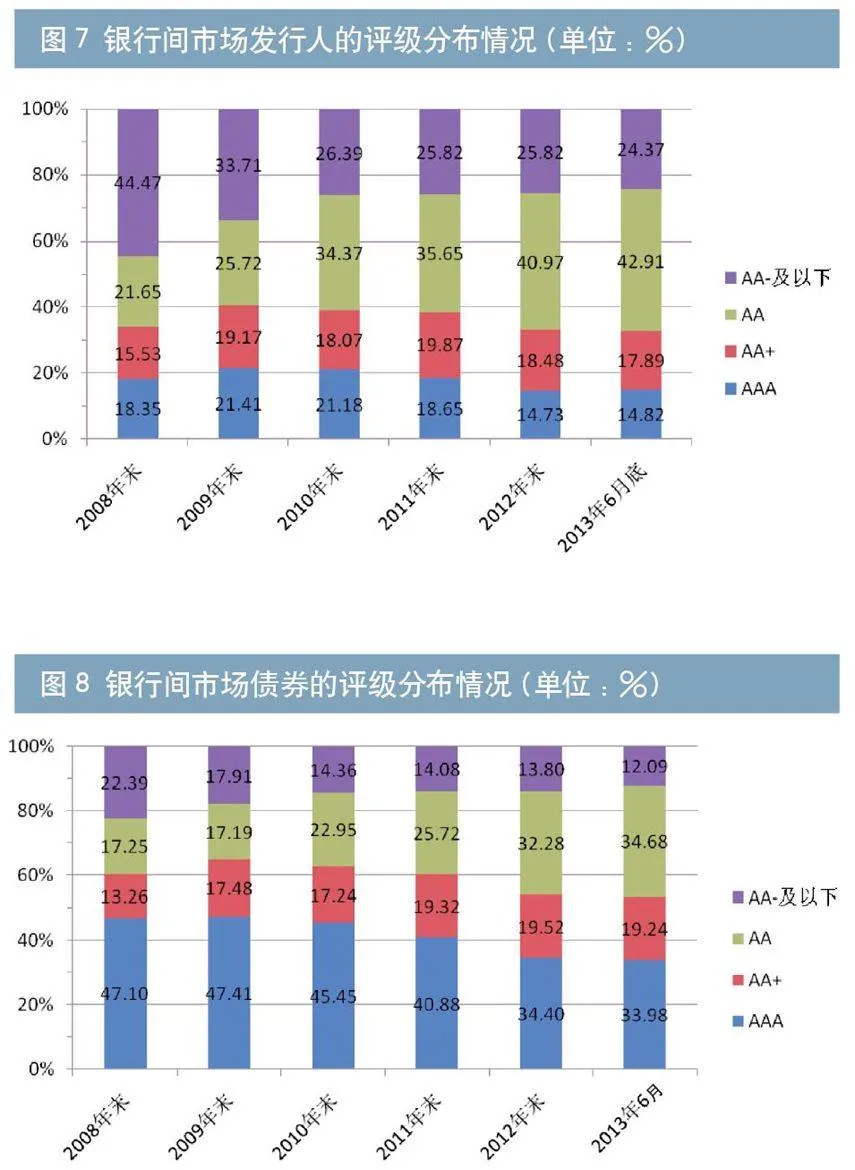

三是发行人及债项评级中枢下移,市场信用风险及其波动性将加大。随着银行间市场的不断扩容,低资质发行主体的比重不断增大,债券发行主体及债项评级中枢不断下移。如图7、图8所示,2009年以来,AA及以下评级的发行人家数及债券只数占比均不断上升。截至2013年6月底,AA及以下评级发行人家数占比为67.28%,债项只数占比为46.77%。债券市场发行人信用评级的下降,意味着投资者承担的信用风险将显著提高。同时,由于低信用等级债券的信用利差波动性较大,债项评级中枢的下移也意味着银行间市场的波动性正逐渐增大。

图7 银行间市场发行人的评级分布情况(单位:%)

图8 银行间市场债券的评级分布情况(单位:%)

结合上述分析来看,银行间市场信用风险加速积聚、信用利差波动性增大已成必然趋势。在此背景下,信用风险管理工具的创新需求包涵两个层次:一是违约风险及利差风险的分散和转移需求。随着发行人信用的不断下沉和融资成本的不断上升,由政府财政“兜底”的信用事件处理方式将难以为继,须推出有效的信用风险管理工具,通过市场化的方式实现jtvRpKlORcFiGb1I3aRd2g==风险的转移和分散。二是对信用债投资组合的风险头寸进行管理的需求。在利率市场化不断推进和流动性稳中偏紧的双重压力下,商业银行需在债券投资的收益性和杠杆率之间进行更好的权衡,而通过调节头寸来管理信用风险的方式显然无法满足这一要求。

对推进信用风险管理工具创新的建议

一是适时引入信用利差类衍生产品,满足信用风险管理领域的创新需求。信用利差类衍生类产品主要包括信用利差远期、信用利差互换以及信用利差期权等。其核心理念在于对远期信用利差的预期进行交易,不仅可以对冲信用利差风险以及违约风险,也能创造风险头寸,为投资组合管理提供有效的工具和手段。同时其作为定制类产品,在设计和交易上都非常灵活,可以更好地满足交易双方的需求。整体来看,该类产品在功能上与银行间市场信用风险管理领域的创新需求相契合,在特点上与银行间市场的发展阶段相适应。若能适时引入,有望保持较高的活跃度,助力于市场化的信用风险防范体系的构建。

二是在产品创新初期可考虑以中短期、中低信用评级债券为标的资产。为保证产品的活跃度和吸引力,在产品创新初期,可选择信用利差波动性较大的债券作为标的资产。而结合本文对于银行间市场信用利差波动性的分析来看,短期债券信用利差的波动性要高于长期债券,中低信用评级债券信用利差的波动性大于高信用评级债券,因此,中短期、中低信用评级债券是较为合适的标的资产。

作者单位:中国银行间市场交易商协会市场创新部

责任编辑:罗邦敏 印颖