对我国中小企业债券融资的思考

2013-12-29 00:00:00曹振

债券 2013年10期

摘要:本文介绍了我国中小企业债券融资的发展情况和现状,分析了目前中小企业债务融资面临的问题,并就进一步推进中小企业债务融资进行了一些思考。

关键词:中小企业 债券融资模式 风险防范

近年来,随着我国经济增长方式的转变以及市场化程度的提高,债券市场在经济金融中的作用愈发重要,债券融资已成为解决企业融资难的重要渠道。2007年11月,我国首只中小企业集合债券经国家发展改革委审批后在银行间市场成功发行,开辟了中小企业债券融资新途径,2009年11月银行间市场交易商协会推出了中小企业集合票据,2011年5月证监会推出中小企业私募债券。一系列中小企业债券产品的推出,为有效利用债券解决中小企业融资难开辟了新的途径,展现出良好的发展前景。

我国中小企业债券融资现状

(一)中小企业债券融资类型

1.中小企业集合债券

中小企业集合债券是指以多个中小企业所构成的集合为发债主体,遵照“同一命名、分别负债、统一担保、集合发行”原则,企业各自确定发行额度分别负债,向投资者约定到期还本付息的一种企业债券形式。集合债券是由国家发展和改革委员会管理,采用核准制进行发行,承销商以证券公司为主。

2.中小企业集合票据

中小企业集合票据是指2个(含)以上、l0个(含)以下具有法人资格的企业,在银行间债券市场上按“同一冠名、统一担保、分别负债、集体发行”的原则,发行的约定到期还本付息的债务融资工具。集合票据由人民银行授权银行间市场交易商协会实施自律管理,采用注册制发行,股份制商业银行和城市商业银行为其主要承销商。

3.中小企业私募债券

中小企业私募债券是指中小微型企业在中国境内以非公开方式发行和转让,约定在一定期限还本付息的公司债券。中小企业私募债由证监会指导,审核方式采取备案制,在沪深两大交易所发行,符合工业信息化部《中小企业划型标准规定》的非房地产和金融类企业均可发行。

(二)中小企业债券融资模式比较

1.产品特征比较

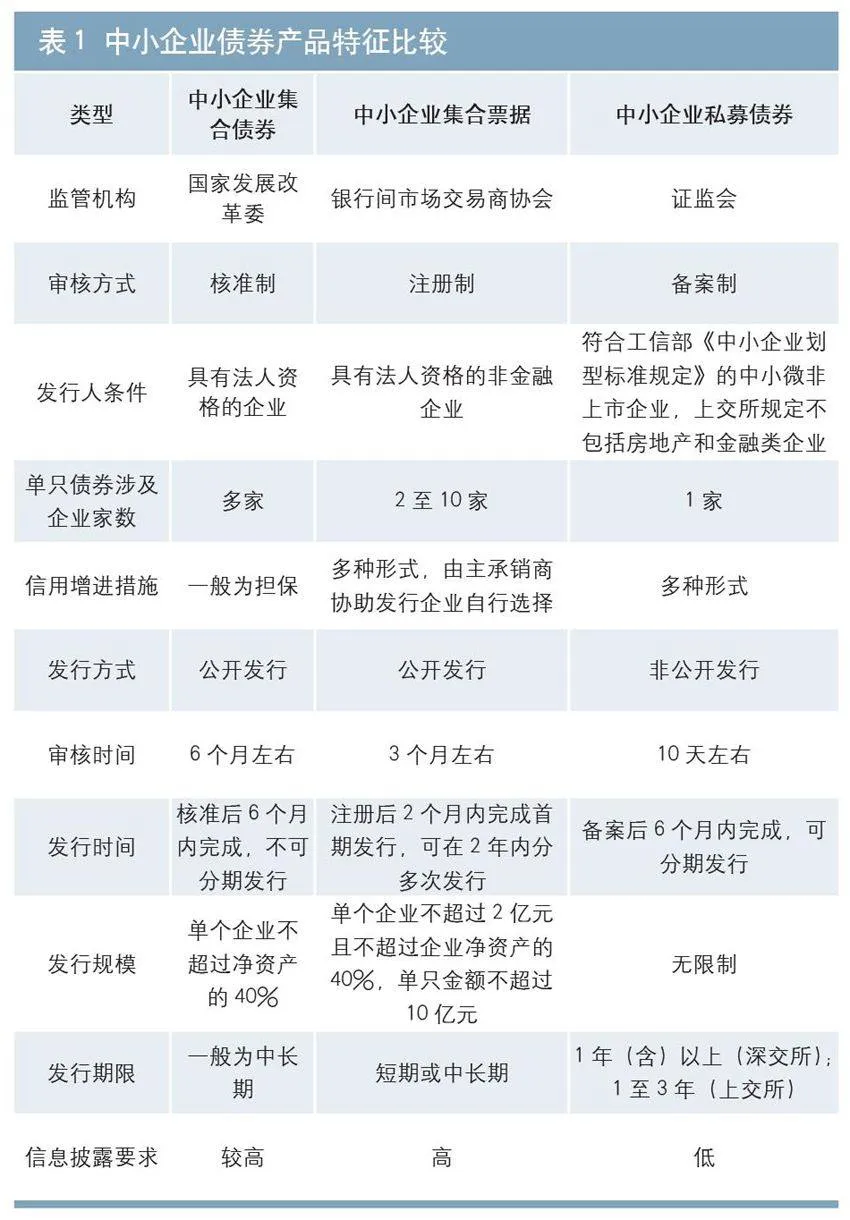

目前,我国中小企业债券发行管理机构主要有国家发展改革委、银行间市场交易商协会、证监会,在发行人条件、信用增进措施和发行期限等方面都有很多相似的地方,但由于各债券品种管理机构的不同,三类中小企业债务融资产品有诸多差异(见表1)。

从发行审核方式看,中小企业集合债券审核最严格,审核时间最长。中小企业集合债券采取审核制,相比其他两类产品的注册制和备案制,要求更严格,审批需要从省级地方发展改革委报送国家发展改革委,往往需要6个月左右时间才能获得批复,而注册制(约3个月)和备案制(约10日)大大短于审核制。

从发行规模看,非公开发行相比公开发行限制少。中小企业集合债券和集合票据采用公开发行方式,相关管理规定限定单个企业发行规模不能超过其净资产的40%,而私募债采用非公开定向发行,发行规模不受净资产规模限制。

从信息披露要求看,公开发行相比非公开发行对信息披露要求高。中小企业集合票据采取注册制,交易商协会只对注册文件的完备性、合规性进行评议,不对集合票据的投资价值和投资风险作实质性判断,而完全由投资者判断,因此中小企业集合票据对信息披露要求最高。而中小企业集合债券采用核准制,带有一定政府信用,中小企业私募债券只对定向发行人进行信息披露,因此信息披露相对于中小企业集合票据较低。

表1 中小企业债券产品特征比较

类型中小企业集合债券中小企业集合票据中小企业私募债券

监管机构国家发展改革委银行间市场交易商协会证监会

审核方式核准制注册制备案制

发行人条件具有法人资格的企业具有法人资格的非金融企业符合工信部《中小企业划型标准规定》的中小微非上市企业,上交所规定不包括房地产和金融类企业

单只债券涉及企业家数多家2~10家1家

信用增进措施一般为担保多种形式,由主承销商协助发行企业自行选择多种形式

发行方式公开发行公开发行非公开发行

审核时间6个月左右3个月左右10天左右

发行时间核准后6个月内完成,不可分期发行注册后2个月内完成首期发行,可在2年内分多次发行备案后6个月内完成,可分期发行

发行规模单个企业不超过净资产的40%单个企业不超过2亿元且不超过企业净资产的40%,单只金额不超过10亿元无限制

发行期限一般为中长期短期或中长期1年(含)以上(深交所);1~3年(上交所)

信息披露要求较高高低

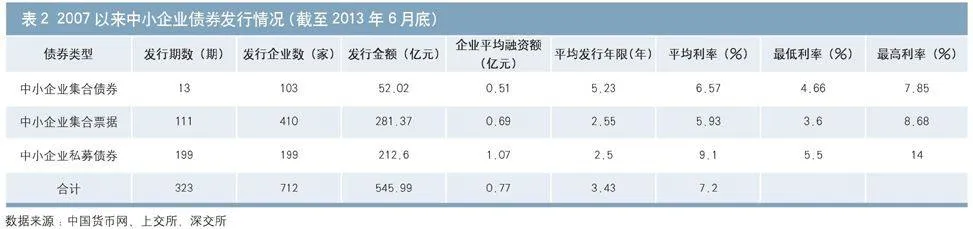

2.产品发行情况比较

2007年至2013年6月底,共有712家中小企业发行了323期中小企业债券,共计融资545.99亿元,单个企业平均融资0.77亿元,平均发行年限3.43年,平均利率7.2%。

从融资规模和参与企业看,通过发行中小企业集合票据进行融资的企业最多,占全部发行企业的57.6%,融资规模占全部融资额的51.5%。而单个企业平均融资规模最高的品种是中小企业私募债券,达1.07亿元,超出平均融资规模的38%。

从发行期限和利率看,中小企业集合债券平均发行年限最长,是其他两类债券品种的2倍。而由于中小企业私募债券采用非公开定向发行,其发行利率明显高于其他两类债券,最高利率达到14%(见表2)。

表2 2007以来中小企业债券发行情况(截至2013年6月底)

债券类型发行期数(期)发行企业数(家)发行金额(亿元)企业平均融资额(亿元)平均发行年限(年)平均利率(%)最低利率(%)最高利率(%)

中小企业集合债券1310352.020.515.236.574.667.85

中小企业集合票据111410281.370.692.555.933.68.68

中小企业私募债券199199212.61.072.59.15.514

合计323712545.990.773.437.2

数据来源:中国货币网、上交所、深交所

目前中小企业债券融资面临的问题

目前,我国中小企业已超过5000万家,而通过债券融资的企业仅有7百余家,不足0.01%。究其原因,目前中小企业债券融资还面临着如下问题:

(一)参与门槛高,多数企业不能开展债券融资

首先,对企业净资产规模要求高。参与中小企业债券发行的单个企业必须符合一般企业债券的净资产规模要求,要满足股份有限公司净资产不低于3000万元,有限责任公司和其他类型企业净资产不低于6000万元的要求,而在实际债券发行中对此要求更高,大部分中小企业难以达到这个要求。其次,对企业主体信用级别要求高。从目前已参与集合债券发行的企业来看,主体信用级别最低为BBB-,绝大多数中小企业主体信用级别达不到这一最低要求。

(二)融资综合成本高,中小企业多数难以承受

企业发行债券的融资成本主要包括利息、担保费、承销费、信用评级费、审计费、律师费、发行登记服务费、代理兑付费以及公告宣传费等,其中利息、担保费和承销费占发行成本的比重最大。企业债券融资综合成本一般每年在11%左右,其中包括票面利率6%-9%,担保(增信)费用2%-3%,含承销费等在内的其他中介费用1%,这还不包括企业在申请发行过程中的时间成本。对于这么高的成本,一般的中小企业都难以承受,而资质较好的企业可以选择成本较低的融资方式,如银行贷款等,不会选择发债融资。

(三)发行程序复杂、耗时长,存在较大不确定性

目前,中小企业债券发行前期手续繁琐,准备时间长,尤其是集合发行的主体由多个具有不同背景的企业组成,而其中各个企业的信用等级和偿债能力都不相同,组织难度较大,发行企业之间的依托和制衡关系均较弱,实务中常出现参与各方资料都已齐备,由于某个企业的退出而使得整个项目搁浅的情况。同时,在债券审核管理上排队等待发行的情况较为明显,等待时间过长不利于企业资金安排,影响企业资金的及时使用。

进一步推进中小企业债券融资发展的思考

(一)适时形成统一监管,提高债券申请发行效率

目前,我国债券市场还处于割裂状态,不同类型债券发行分别由三个部门归口管理,而在二级市场,银行间债券市场和交易所债券市场参与机构和竞价方式有很大差异。这种多头管理、市场分裂的状况,使得各部门之间缺乏沟通、衔接与协调,从而造成了注册审核标准不一、发行利率差异和重复监管,制约了企业债券尤其是中小企业债券的发展。因此,笔者建议加强部门之间协调沟通,统一监管理念、统一规则,逐步推动监管发行的制度规范统一,进一步简化注册审核流程,缩短中小企业债券的上市时间,提高中小企业债券的管理效率。

(二)设立中小企业债券交易市场,引导更多企业参与

建议在条件许可的情况下,适时设立中小企业债券交易市场,降低准入门槛,提高中小企业债券流动性。通过制定中小企业债券发行法规,设计更多符合中小企业融资需求的债券品种,有效降低融资成本,逐步扩大发行人范围,将发债主体由集合发行逐步发展为单个企业,使有需求的中小企业都可以发债融资。同时,扩大合格投资者范围,吸引民间资本参与,提高市场参与度。

(三)注重风险防范,推动中小企业债券融资可持续发展

加强市场信用环境建设,提高市场各方的风险意识,有效规范和约束主承销商、评级公司、会计师事务所、律师事务所等中介机构的行为,引导企业诚实守信、投资者合法,对违规行为严厉处罚,维护良好的市场秩序。同时,稳步推进资产证券化等金融衍生产品,形成有效的风险隔离、分散机制,推动中小企业债券市场可持续发展。

作者单位:中国人民银行乌鲁木齐中心支行

责任编辑:罗邦敏 夏宇宁

参考文献:

[1]叶映红.中小企业集合债券发行现状及制约因素分析[J].中国证券期货,2012(2).

[2]朱英,陈万江,王小芳.我国中小企业债券融资实施路径探析[J],时代经贸,2013(1).