中债收益率曲线长端上行明显 中债净价指数较上月跌幅明显收窄

2013-12-29 00:00:00李怡然段潇

债券 2013年10期

2013年9月份以来,债券市场流动性紧张局面有所缓解,但投资者谨慎情绪仍较为浓厚。受基本面回暖、节前资金面压力和美联储QE退出预期三方面的综合影响,债券市场的走势较前两月出现了一定的变化。中债收益率曲线整体长端上行明显,中债综合净价指数小幅下跌,跌幅较上月明显收窄。

欧元区经济正在复苏 美国经济再度走弱

9月欧盟景气指数上升2.4个点至100.6,为2011年7月以来首次升至长期均值上方。欧元区9月经济景气指数连续第5个月上升,并触及逾两年高位,证明欧元区经济正在复苏。欧元区前五大经济体中有三个经济体的上行势头尤为强劲,分别是西班牙、意大利和法国。意西两国景气指数均上升2.5个点,法国走高1.6个点。而欧洲最大经济体德国的景气指数大体持平,荷兰则下降了0.9个点。

美国9月ISM非制造业指数为54.4,远低于前值58.6,同样差于预期的57.0。美国ISM非制造业数据创3个月新低,令市场对美联储缩减QE的预期降温,美元受到打压,近期美国经济数据表现似乎又有再度走弱的迹象。9月美国消费者信心降至五个月低位,因其认为未来利率将上升且经济增长迟滞。

9月份,波罗的海干散货指数(BDI)报收于2003点,较上月末上升871点,涨幅为76.94%,显示世界贸易活动继续回暖。

国内宏观经济呈现良好态势

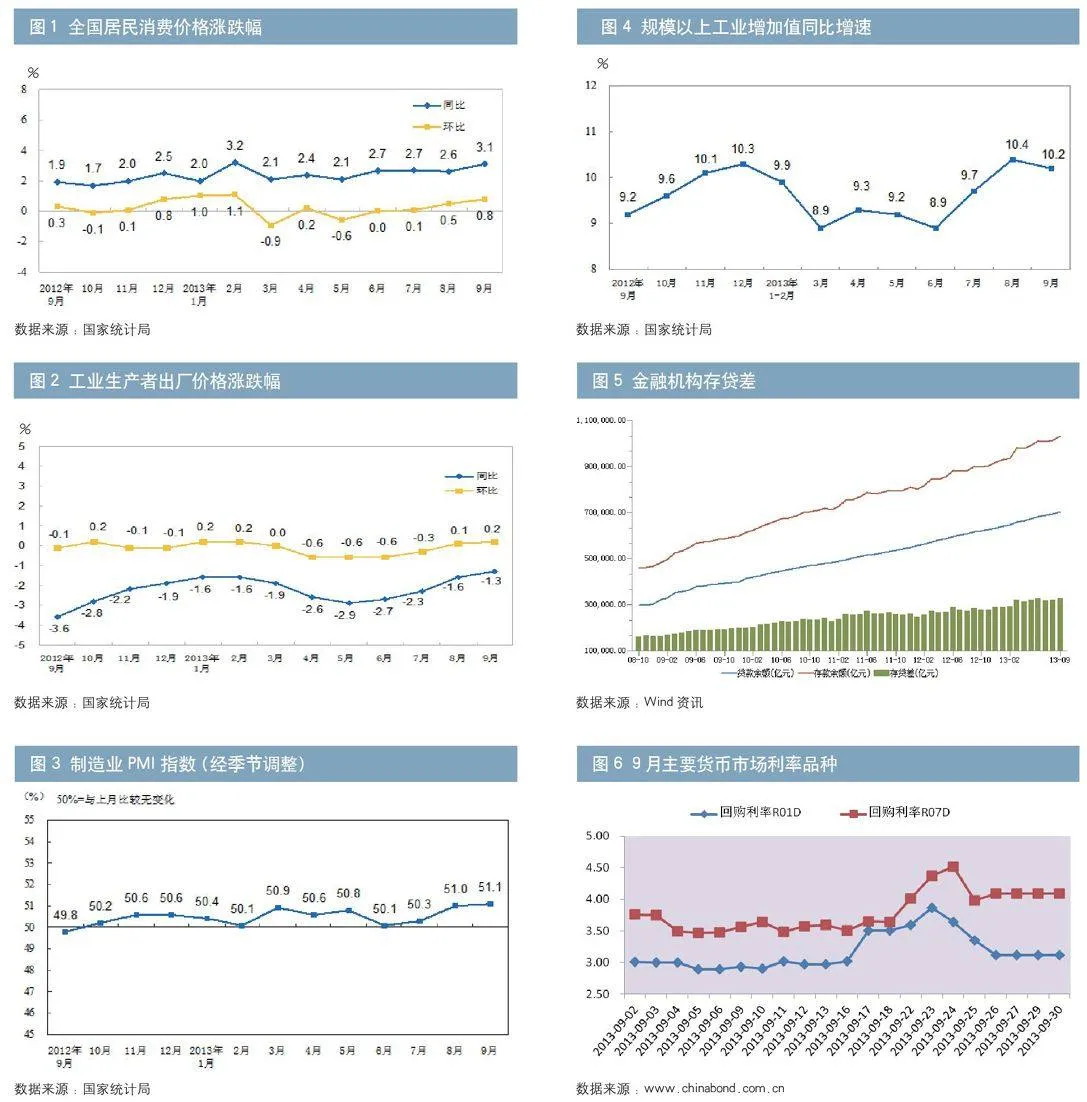

(一)居民消费价格总水平同比上涨3.1%

2013年9月份,全国居民消费价格总水平同比上涨3.1%。其中,城市上涨3.0%,农村上涨3.3%;食品价格上涨6.1%,非食品价格上涨1.6%;消费品价格上涨3.1%,服务价格上涨2.9%。1-9月平均,全国居民消费价格总水平比去年同期上涨2.5%。

9月份,全国居民消费价格总水平环比上涨0.8%。其中,城市上涨0.8%,农村上涨0.8%;食品价格上涨1.5%,非食品价格上涨0.4%;消费品价格上涨0.9%,服务价格上涨0.5%。

(%) 图1 全国居民消费价格涨跌幅

数据来源:国家统计局

(二)工业生产者出厂价格指数(PPI)同比下降1.3%

2013年9月份,全国工业生产者出厂价格同比下降1.3%,环比上涨0.2%。工业生产者购进价格同比下降1.6%,环比上涨0.2%。1-9月平均,工业生产者出厂价格同比下降2.1%,工业生产者购进价格同比下降2.2%。

(%) 图2 工业生产者出厂价格涨跌幅

数据来源:国家统计局

(三)采购经理指数(PMI)连续3个月回升

2013年9月份,中国制造业采购经理指数(PMI)为51.1%,比上月上升0.1个百分点,连续3个月回升。分企业规模看,大型企业PMI为52.1%,比上月上升0.3个百分点,高于临界点;中型企业PMI为49.7%,比上月微升0.1个百分点,低于临界点;小型企业PMI为48.8%,比上月下降0.4个百分点,继续位于临界点以下。

图3 制造业PMI指数(经季节调整)

数据来源:国家统计局

(四)规模以上工业增加值同比增长10.2%

2013年9月份,规模以上工业增加值同比实际增长10.2 %(以下增加值增速均为扣除价格因素的实际增长率),比8月份回落0.2个百分点。从环比看,9月份,规模以上工业增加值比上月增长0.72%。1-9月,规模以上工业增加值同比增长9.6%。

(%) 图4 规模以上工业增加值同比增速

数据来源:国家统计局

金融市场保持稳定

(一)金融机构存贷款同比持续增长

9月末,人民币存款余额103.09万亿元,同比增长14.6%,比上月末低0.3个百分点,比上年末高1.2个百分点。人民币贷款余额70.28万亿元,同比增长14.3%,比上月末高0.2个百分点,比上年末低0.7个百分点。

图5 金融机构存贷差

数据来源:Wind

(二)货币供应量保持增长

9月末,广义货币(M2)余额107.74万亿元,同比增长14.2%,比上月末低0.5个百分点,比上年末高0.4个百分点;狭义货币(M1)余额31.23万亿元,同比增长8.9%,比上月末低1.0个百分点,比上年末高2.4个百分点;流通中货币(M0)余额5.65万亿元,同比增长5.7%。

货币市场利率

9月,货币市场利率整体较为稳定,月末出现小幅波动。全月来看, R07D品种利率月末收于4.09%,较上月末上行35BP;R01D品种利率月末收于3.11%,较上月末上行17BP。

图6 9月主要货币市场利率品种

数据来源:www.chinabond.com.cn

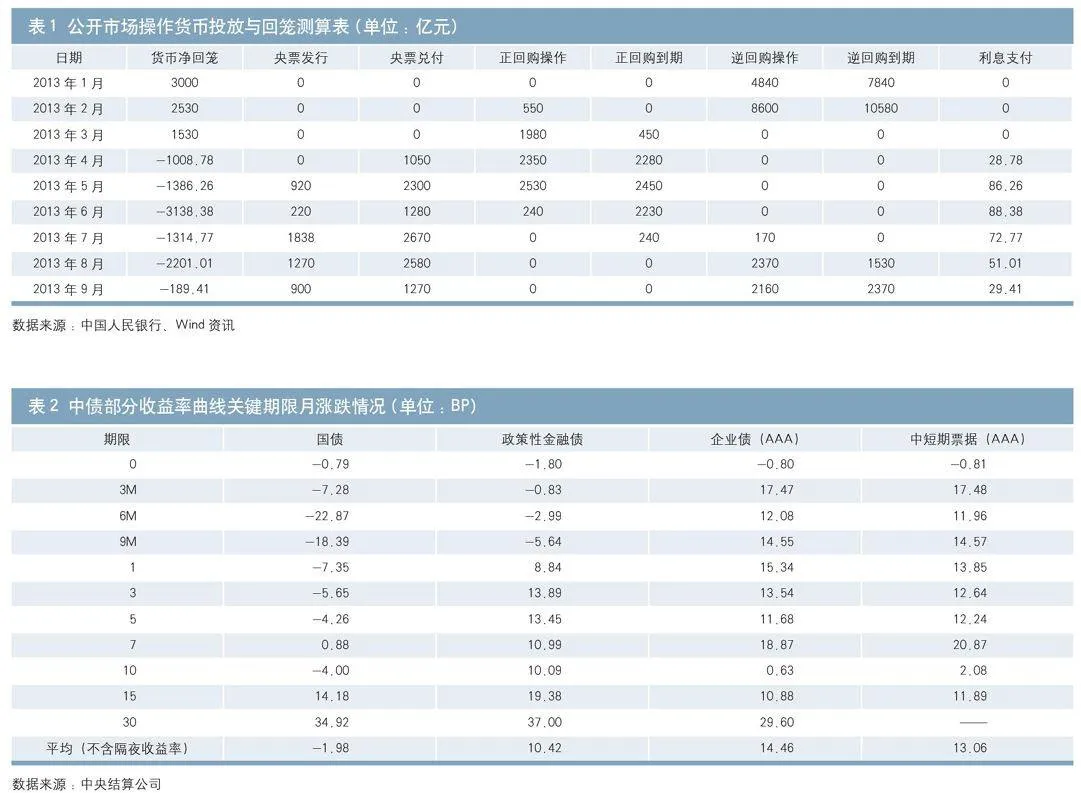

根据公开披露的数据统计,公开市场操作本月整体表现为资金的净投放,其中正回购到期、央票兑付、逆回购和利息支付合计为3459.41亿元,央票发行、正回购和逆回购到期为3270亿元,本月共实现资金净投放约189.41亿元。

债券市场价格走势

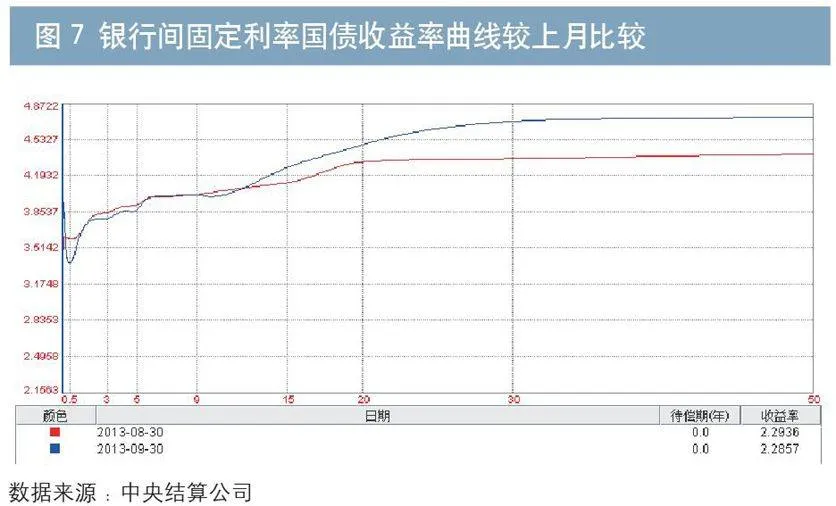

(一)中债收益率曲线长端上行明显

9月份以来,央行公开市场操作净投放资金达到189.41亿元,7天回购利率平均在3.76%的水平,流动性紧张局面有所缓解,但市场谨慎情绪仍较为浓厚。本月影响债市的三个关键词为:基本面回暖、节前资金面压力和美联储QE退出预期。

自8月汇丰中国制造业PMI终值50.1创4个月新高后,9月该指标进一步走高达50.2,显示经济不断好转,但通胀却进一步回升。受“双节”消费及国际油价双重因素拉动影响,9月份的CPI同比上涨3.1%,创7个月新高。在资金面上,中秋、国庆双节备付及季末因素的多重冲击对于投资者流动性预期产生了一定的影响。而9月17日至18日召开的美联储议息会议为QE退出的关键时间点,因此上半月投资者对于QE退出临近的预期推高了看空债券市场的情绪,而之后美联储超市场预期维持量化宽松规模和利率的决议带来中秋节后的债市反弹,但未呈现趋势性影响。此外,9月13日一级市场30年期国债招标结果为4.76%,带动本月收益率曲线长端大幅上行,银行间30年期固定利率国债收益率曲线较9月初上涨35BP,创2008年来的最高值。整体来看,不考虑隔夜收益率,中债银行间固定利率国债较上月末平均下行1.98BP,政策性银行债、企业债(AAA)和中短期票据(AAA)等收益率曲线各关键期限点收益率较上月末平均分别上行10.42BP、14.46BP和13.06BP。

表2 中债部分收益率曲线关键期限月涨跌情况(单位:BP)

数据来源:中央结算公司

图7 银行间固定利率国债收益率曲线较上月比较

数据来源:中央结算公司

(二)中债综合净价指数跌幅明显收窄

9月份,中债综合净价指数小幅下跌,跌幅较上月明显收窄。全月来看,中债综合净价指数从上月末的99.28点调整到本月末的98.92点,下跌了0.36点。中债综合财富指数从上月末的148.47点微涨至本月末的148.48点,上涨了0.01点。

债券市场发行情况

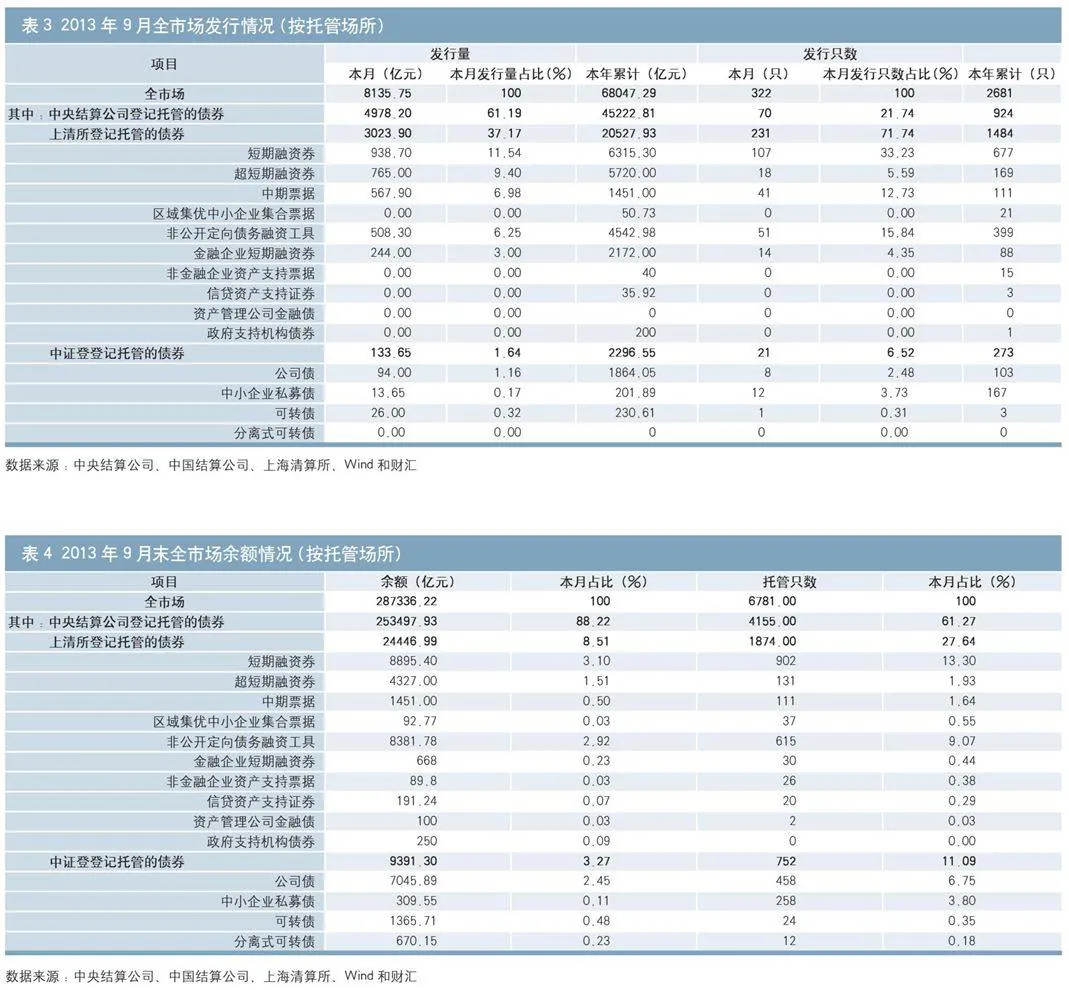

9月份,全国债券市场新发债券322只,发行总量为8135.8亿元。其中,在中央结算公司登记新发债70只,发行量共计4978.2亿元,占债券市场发行总量的61.19%;上海清算所登记新发债231只,发行量共计3023.9亿元,占债券市场发行总量的37.17%;交易所新发债共计21只,发行量133.65亿元,占债券市场发行总量的1.64%。

表3 2013年9月全市场发行情况(按托管场所)

债券市场存量结构

9月末,全国债券市场总托管量达到28.73万亿元。其中,在中央结算公司托管的债券总量为25.35万亿元,占全市场托管量的88.22%;上海清算所托管总量为2.44万亿元,占全市场托管量的8.51%;中国证券登记结算有限责任公司托管总量为0.94万亿元,占全市场托管量的3.27%。

表4 2013年9月末全市场余额情况(按托管场所)

债券市场的交易结算

9月份,债券市场21个交易日共发生交易结算19.69万亿元,其中,在中央结算公司登记的交易结算量共计13.7万亿元,占全市场交易结算量的69.47%;在上海清算所发生的交易结算共计0.55万亿元,占全市场交易结算量的2.81%;交易所成交共计5.46万亿元,占全市场交易结算量的27.72%。中央结算公司的本月交易结算量环比减少0.15%,同比减少25.80%;本月交易笔数(不含柜台)为72542笔,环比增加了23.63%,同比增加1.51%;日均结算量6512.93亿元,环比增加8.52%;日均结算笔数3454笔,环比增加5.32%。

表5 2013年9月全市场交易结算情况(按市场)

(1)9月份,中央结算公司登记债券的现券交易结算量达12352.40亿元,比上月增加622.62亿元,增幅达5.3%。从交易活跃程度讲,9月活跃的机构类型包括证券公司、城市商业银行、全国性商业银行和基金类,交易量分别达3027.48亿元、2149.27亿元、2021.03亿元和1425.83亿元。从债券机构买卖净额的角度讲,城市商业银行、全国性商业银行和农村商业银行主要为现券的净卖出方,净卖出量分别达到271.20亿元、243.22亿元和31.56亿元;而基金类、外资银行和保险机构则表现为现券债券的净买入,净买入量分别为92.26亿元、49.91亿元和46.36亿元。

(2)从中央结算公司登记债券的换手率来看,9月份当月的合计换手率是4.87%。其中,较为活跃的债券包括企业债、中期票据和政策性银行债,本月累计换手率分别为9.65%、8.18%和5.84%。

数据来源:中央结算公司

注:1.换手率=当月现券交易结算量/月末托管量*100%。

2.政府支持机构债券:目前包括汇金公司发行的债券以及2013年以来铁路总公司发行的债券。

(3)9月份,中央结算公司登记债券的质押式回购交易结算量为118973.52亿元,较上月减少1329.06 亿元,减幅为1.10%,同比增加1.16%。买断式回购交易结算量为5444.59亿元,较上月增加497.75亿元,增幅为10.06%,同比增加81.48%。

作者单位:中央结算公司债券信息部

责任编辑:印颖 夏宇宁