中国高收益债市场形成的另类途径

2013-12-29 00:00:00徐寒飞杨坤

债券 2013年10期

摘要:中国高收益债市场的形成与美国殊途同归,未来交易所市场高收益债供给与需求仍将不断增加,国有企业公司债“无违约”压制收益率的神话最终被流动性打破。预期违约率缺失使得高收益债难以定价,但锚定效应不可忽视,当前高收益债定价中枢已初步显现。

关键词:高收益债 流动性 收益率 锚定效应

另辟蹊径:流动性催生中国高收益债

(一)中美高收益债路径不同

1.美国高收益债供给多元,历史收益媲美股票

(1)美国高收益债供给趋于多元

20世纪70年代后,美国公司债市场规模快速发展,较多债券频繁出现评级变动,造成收益率大幅波动。由此,以失去投资级的债券(“坠落天使”)为主体的高收益债市场应运而生。较多成长型企业(“明日之星”)在初期被动承受较高的融资成本,也成为高收益债的重要来源。80年代后期,企业并购(M&A)业务蓬勃发展,投资者通过一级市场进行杠杆收购(LBO)也催生了高收益债的大量供给。

(2)美国高收益债有媲美股票的历史收益

某类资产的发展必然伴随着其强大的赚钱效应。高收益债市场机会与风险相伴,在高波动下,也表现出较好的历史业绩。从Citigroup 高收益债指数来看,1987-2011年年化回报率高达9.73%,标准差为15.88%,与标普500的10.95%和18.31%非常接近(见图1)。

图1 高收益债表现与标普500相近(单位:%)

数据来源:美国证券行业和金融市场协会(SIFMA),中国债券信息网,国泰君安证券研究

(编辑注:图例“”s&p500“改为”“标普500”,“Citigroup high yield bond index”改为“Citigroup高收益债指数”)

2.中国高收益债市场的“明日之星”和“坠落天使”

(1)中小企业私募债是中国版“明日之星”

中小企业私募债本质上具有“明日之星”高收益债的烙印,为非上市企业提供较为便捷的融资途径。自2012年开闸以来,中小企业私募债维持着较稳定的增长,略快于交易所公司债,当前已接近250只,存量为300亿元左右,已经形成了较为稳定的小众市场。但有两点值得关注:

一是中小企业私募债信息和流动性皆匮乏,投资者要求较高收益补偿。中小企业私募债缺乏流动性,导致投资者将完全暴露在信用风险和流动性风险下。更重要的是,信息不对称将导致发行人受社会公众的监督较少,更增加了投资者的持有成本。考虑到这些因素,笔者认为,当前10%左右F8LqyvHgD9JrzIsqw9DkJQ==的收益率中枢对应主体AA-级以下的私募债并无太大吸引力。但另一方面,债券市场在高收益品种方面的缺失也导致中小企业私募债仍有相对价值。

二是债券市场零违约不利于中小企业私募债定价机制的形成。在至今“债券零违约”的中国市场中,基于预期补偿、信用风险溢价、流动性风险溢价的三因素分解模型无法进行,信用债长端收益率定价紊乱将持续。在缺乏充分的二级市场利差反应的情况下,一级市场定价必然欠妥,而对于中小企业私募债此类“零流动性”和“高信用风险”品种的定价则更需慎重,从而导致中小企业私募债收益率过度集中。

(2)近期交易所高收益债频现,成中国版“坠落天使”

公募高收益债市场已初现端倪。相对于平静的中小企业私募债市场,6月后随着信用债调整以及评级下调,交易所公司债市场已经出现众多收益率超过8%的品种(见表1),存量已经高达166亿元。

表 1 交易所高收益债一览(截至2013年8月5日)

证券简称信用等级到期收益率剩余期限回售收益率回售期限

11超日债CCC24.573.5943.261.59

12中富01AA-20.611.81

11华锐01AA16.543.3931.541.39

12湘鄂债AA-14.203.6722.541.67

11华锐02AA12.583.39

12海翔债AA-12.322.2417.661.24

12南糖债AA11.096.1212.614.12

11华仪债AA10.243.2613.871.26

11安钢02AA-9.955.5311.403.53

11安钢01AA-9.645.2711.073.27

09东华债AA9.442.39

11鹿港债AA8.993.7210.251.72

11长征债AA8.911.288.370.28

11远兴债AA8.493.459.081.45

10中科债AA+8.463.50

09亿城债AA-8.421.25

12景兴债AA8.346.228.704.22

11新筑债AA-8.303.34

11凯迪债AA8.245.308.113.30

12宝泰隆AA8.223.689.181.68

11智光债AA8.223.638.471.63

11综艺债AA8.193.07

12中孚债AA8.134.068.672.06

数据来源:Wind资讯,国泰君安证券研究

(二)流动性剥夺致收益率飙升

1.信用债成败皆流动性

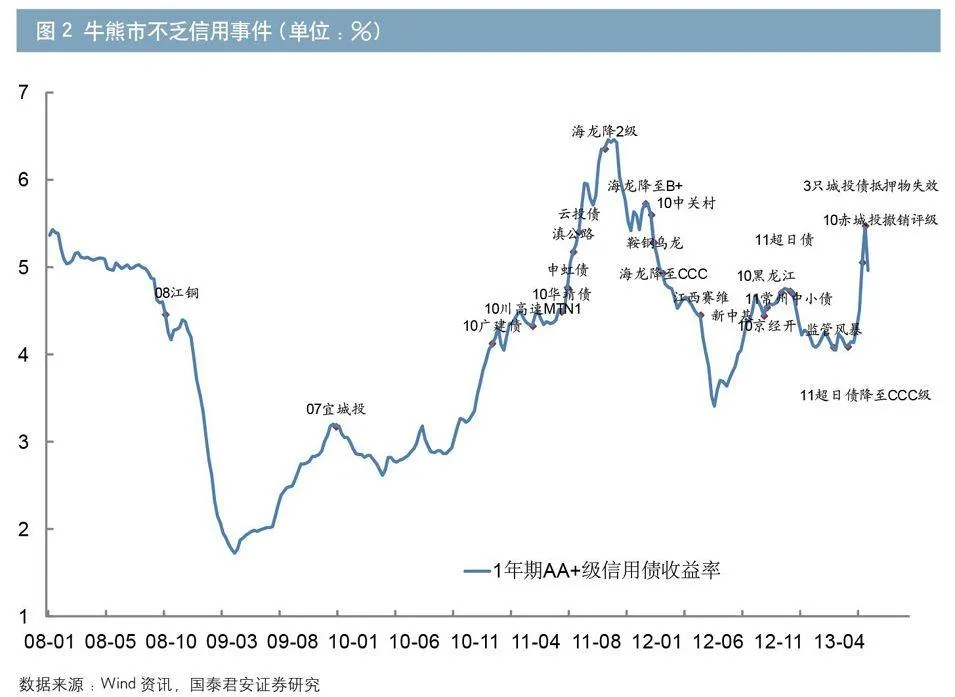

从历史来看,信用风险从来都不是影响中国信用债市场的关键因素(见图2),充其量有助跌的功能,对市场影响更大的因素是流动性。在套息交易大行其道下,温和的短端利率通常对应了信用债的优异表现,而高收益债券也更具价值。

图2 牛熊市不乏信用事件(单位:%)

数据来源:Wind资讯,国泰君安证券研究

(编辑注:图例“1年AA+”更改为“1年期AA+级信用债收益率”)

2.观察流动性溢价的最好途径

中小企业私募债定价中枢大致在8%-12%之间,可以类比大多数信托收益率,同时也对应2011年、2013年两轮债券暴跌行情中人们对高收益债券“门槛”的预期。从获得评级的中小企业私募债收益率看,其估值偏离中枢大致在300-500bps之间,多数债项为AA/AA-级。值得注意的是,更低等级(A/A-/A+级)债的估值偏离更小。在评级准确的假设下,笔者认为以上估值偏离应对应当前市场投资者对高收益债的流动性溢价,是讨论中国版“明日之星”定价的起点。

3.高收益债现身交易所的几大原因

直观地,信用债获取流动性有两种方式:(1)公募债券通过上市进行二级市场交易;(2)可质押债券通过正回购方式融入资金。这两个途径的阻塞将直接导致信用债微观流动性大为降低甚至消逝。当债券出现丧失流动性预期时,必然导致大幅度调整。而交易所市场具有严格的流动性剥夺体系,较高的杠杆也容易造成主动去杠杆下的“雪崩”。

首先,交易所市场有非常严格的退市规则。包括发行人有重大违法行为、募集的资金不按照规定用途使用、未按照债券募集办法履行义务以及发行人宣告解散和破产。但主要刚性制约为发行人最近二年连续亏损。

其次,交易所市场可质押券折算率非常明晰。公司债标准券折算率=上期平均价 ×(1-波动率) ×折扣系数 /100,其中折扣系数取值为[70%,95%],按企业资质、信用等级、抵押类型分为0.71、0.75、0.85、0.91四档。

最后,折算率变动易造成“下跌螺旋”。从套息交易出发,假设无净现金流入(self-financing),价格下行、波动上升对应折算率下行,意味着投资者需要卖出手中相应质押券,或忍受杠杆率被动上行,化短痛为长痛,承受更大的亏损威胁。评级下调将直接对折算率产生断崖式的影响,而债券最终失去质押资格将迫使投资者卖出所有的杠杆头寸。解杠杆的行为将会反作用于价格,从而引发“价格/波动率—>折算率—>价格/波动率”的螺旋效应,导致信用债短时间内大跌。此外,机构风控、客户赎回等因素也有推波助澜的作用。

相对地,由于商业银行授信因素,银行间市场质押券以低利率、高等级为主,更不存在强制的质押折算率调整和退市制度,存在140%杠杆率上限,杠杆无法和交易所市场相比。

4.信用风险无法解释所有问题

交易制度的刚性将对信用债流动性产生影响,提升流动性风险溢价。这一过程的推手自然来自债券基本面,且通常发生在发行人信用资质大幅下滑阶段,但交易所高收益债的驱动因素并非完全来自信用风险。从这个角度出发,完全基于基本面分析判断高收益债的短期走势必然有失偏颇。而且仅从基本面分析,也不能充分解释“为什么高收益债率先出现在银行间而非交易所?”,“为什么高收益债集中出现在2013年,而非经济下滑速度更快、基准利率更高的2008年和2011年?”

后来者众:“坠落天使”源源供给

(一)存量扩张,尾部风险累积

1.信用债扩容与尾部风险加剧

2011年以来,信用债市场迎来大发展,当前信用债存量超过2万亿元,存量发行人近2000家。后期即使经济反弹带动企业信用资质企稳,单个企业违约概率降低,但市场规模扩张抬高信用事件基数,信用事件也会增加。尾部风险累积,均值意义上的信用资质提升对于投资者并不保险。

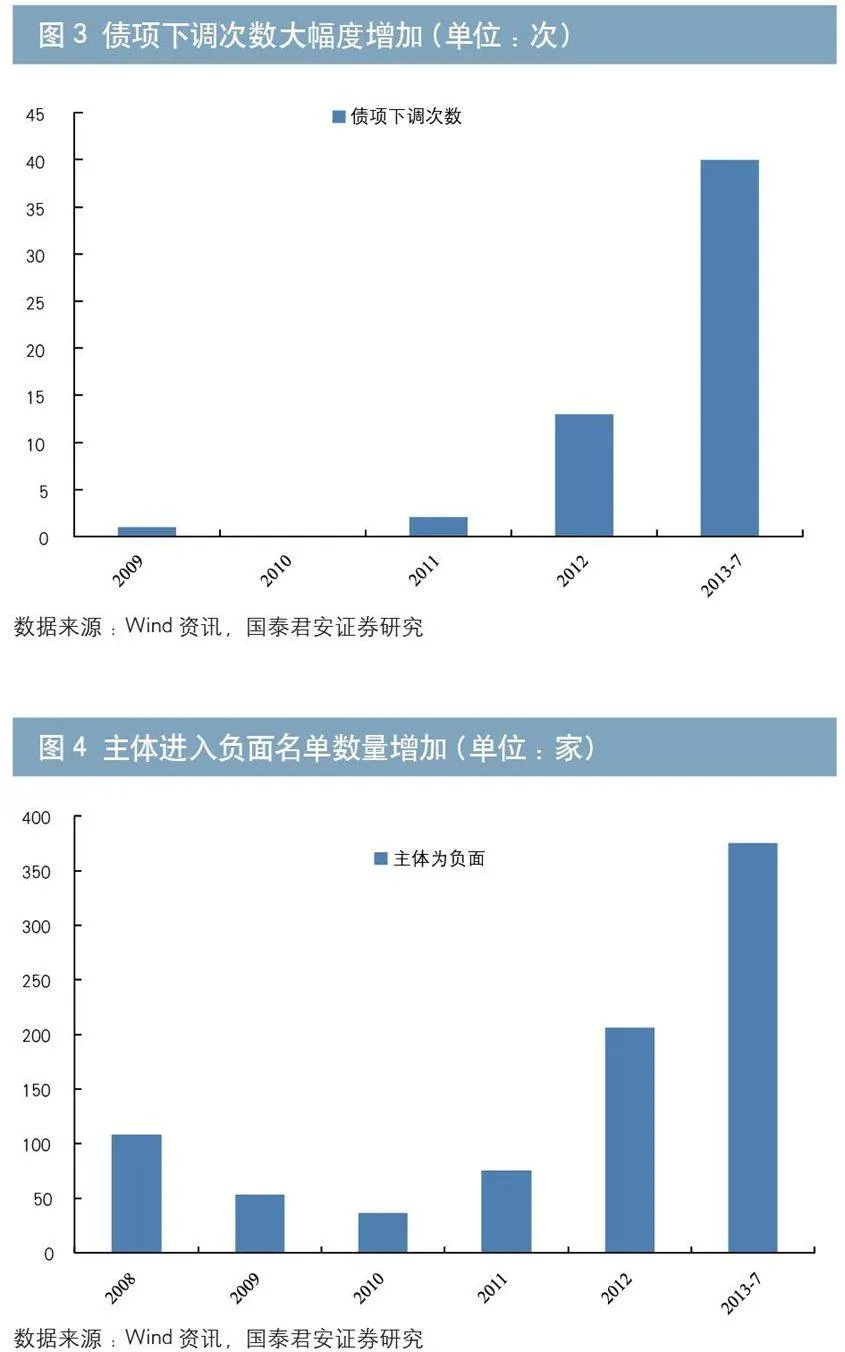

近年信用事件有明显增加趋势。2012年当年债券债项下调和主体展望为负面次数明显高于2008、2009年(见图3和图4),尽管周期低点实体经济应好于金融危机时,但债券存量多,且新增多为中低评级,加重了信用市场的尾部风险。

图3 债项下调次数大幅度增加(单位:次) 图4 主体进入负面名单数量增加(单位:家)

数据来源:Wind资讯,国泰君安证券研究 数据来源:Wind资讯,国泰君安证券研究

2.“兜底”思维服从于交易制度

近期频繁出现国企债券评级下调并且伴随债券暴跌,如11华锐01,表明惯有的“国企无违约”思想已经出现颠覆。但从华锐风电财报和公开信息看,其最终违约是小概率,不过8月初出现接近30%的回售收益率,表明非基本面因素可能起较大作用,体现市场对后期评级再次下调、失去质押资格,甚至退市的担忧。进一步来看,从降级和质押资格等评判标准看,企业经营数据包括盈利数据的重要性将大幅度提升,而政府“兜底”的惯有思维或许对于债券的最终偿付将起正面作用,但在交易制度刚性条件下,并无助于公司债避免质押折算率下调和最终退市。

(二)从流动性推测潜在供给

1.众多周期性行业发行人面临连续亏损

与股票市场相比,中国信用债发行人更集中于周期性行业。对于基本面较好的企业,股权类融资始终是其融资的首选。周期性行业经营状况的恶化对于债券市场的打击更甚于股票市场。

2013年一季报显示,上市公司景气改善主要位于金融、传统消费(包括汽车、地产)、新兴消费(如传媒、电子)板块。中上游行业除钢铁实现扭亏外,其余均表现较差。但即使是钢铁行业,亏损上市公司也不在少数,期待周期明显复苏的惯常逻辑失效,较多周期类发行人恐面临连续亏损。

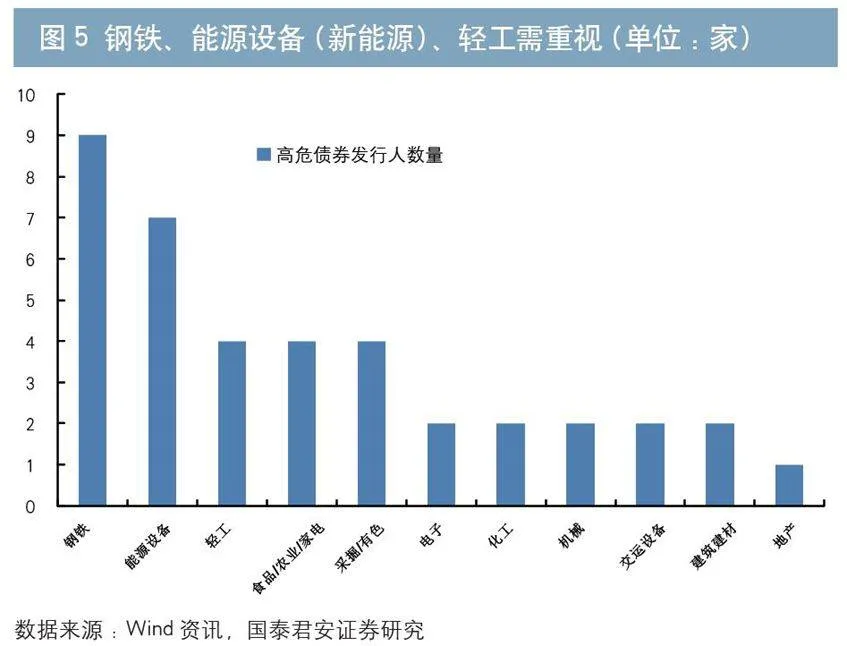

2.交易所高收益债不缺后来者,主要集中于高危行业

基于可能失去质押资格甚或退市的逻辑,筛选出交易所市场当前收益率仍不高的潜在高收益债。第一类,2012年亏损,2013年一季报、二季报预报较差者所发行的债券,对应退市预期;第二类,信用评级为AA/AA+级且展望为负面,或评级为AA级且年内被下调过评级,当前仍可质押的债券,对应失去质押资格预期。

经归整后,上述两类债共计对应30余家发行人。所分布的行业:第一类以钢铁为代表,多为信用评级较高的国有企业,投资者对其违约的恐惧其实并不大,但受利润下滑和评级下调威胁,后期质押折算率下跌和退市预期并没有充分反映在价格内;第二类以新能源为产业链,主要包括电气设备行业,此类负面新闻较多,为市场热点;第三类为轻工纺织类民营公司,虽然行业明显好于前述情况,但容易发生个体经营不善的尾部风险,同样也是高收益债诞生的沃土(见图5)。

图5 钢铁、能源设备(新能源)、轻工需重视(单位:家)

数据来源:Wind资讯,国泰君安证券研究

(编辑注:图例“高危债券发行人行业”更改为“高危债券发行人数量”)

3.2013年注定成为高收益债“元年”

尽管从基准利率、经济回落速度等因素看,2013年应好于2011年和2008年两轮周期低点,但当前对于周期性行业投资处于长期底部的预期更明确,后期较多公司可能出现连续亏损进而影响交易所市场质押和上市资格,再考虑到信用层面因素,因此市场用脚投票给出双位数的估值中枢。在供给充分下,二级市场也会往一级市场发酵,从而打破“国企债无违约”形成的信用收益率长端的上行铁壁。

需求多元:高收益债在交易所市场的需求

(一)资金和现券大容量是基础

1.交易所市场拥有充分的资金

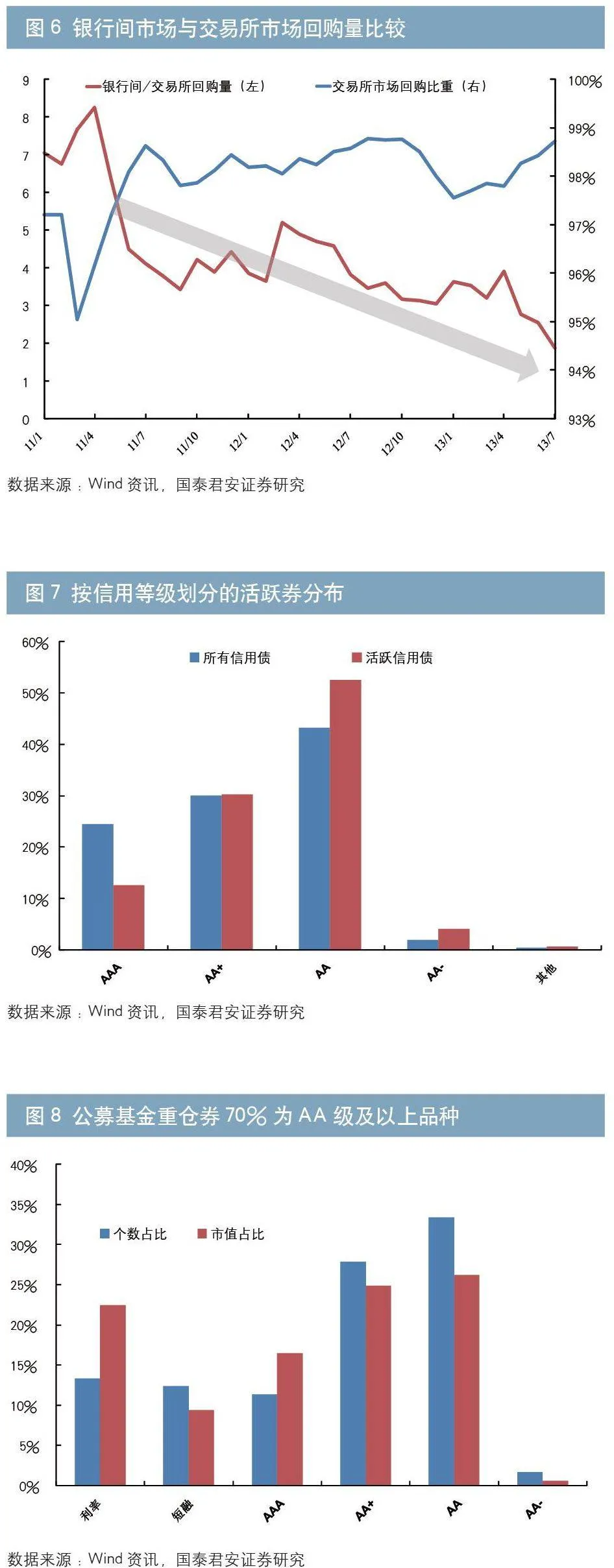

近年来,非银机构对于债券投资需求的崛起是交易所市场扩张的重要原因,以公募基金、券商自营、银行理财为主。2013年债市整顿中对于券商资管、理财户在银行间市场开户的规范,更是倒逼其将交易所市场作为债券投资主战场。从银行间市场对交易所市场月底回购量的对比看,当前为1.5-2倍,远小于2011年初7-8倍的水平(见图6)。而交易所市场回购占总交易量的比重也维持在98%以上。股市低迷也使得众多中小投资者将逆回购作为重要的短期投资工具。

图6 银行间市场与交易所市场回购量比较

数据来源:Wind资讯,国泰君安证券研究

(编辑注:图例中“回购比重(右)”更改为“交易所市场回购比重(右)”;“银行间/交易所回购量”更改为“银行间/交易所回购量(左)”)

2.交易所市场活跃,信用债数量多

与银行间市场不同,交易所市场中利率品种(绝大多数国债)的流动性较差,活跃券仅寥寥数只,但信用债活跃,数量众多。此外,融资的便利也致使机构倾向于将跨市场企业债托管于交易所。

(二)投资者多元致风险偏好高

1.交易所市场中收益率较高的债券有更好的流动性

基于对交易所市场活跃债券(60%的交易日内有成交,日均成交200万元以上)的统计可以发现,收益率较高债券的活跃度明显高于其他个券,在AAA级品种中,除极个别(如11上港01、11大秦01、可分离债)债券外,其余债券流动性均较差,表现了交易所市场较高的风险偏好(见图7)。

图7 按信用等级划分的活跃券分布

数据来源:Wind资讯,国泰君安证券研究

2.机构投资者趋于保守,中小投资者拥有较高杠杆

从公募基金重仓券来看,多以利率品种、高等级债、短融等低风险品种为主(见图8)。而从Wind资讯公布的高收益债券持有人来看,公募基金的身影并不多见。这反应在周期下滑的大背景下,对于信用风险的担忧已经成为机构投资者的共识。

图8 公募基金重仓券70%为AA级及以上品种

数据来源:Wind资讯,国泰君安证券研究

由于监管限制较少,交易所市场存在大量的中小投资者(大户、投资公司、中小私募),这些投资者通常拥有较高的套息交易杠杆倍数(2-4倍不等),往往是信用债行情的主要推动者。

3.降级后带来流动性飙升

当个券由于降级等因素成为高收益债时,通常对应成交量暴增,也对应市场关注度暴增,如11超日债、11华锐01、12中富01的走势均是如此。从金融理论看,投资者多元化对应效用多元化,从而加速了资产的流转。

(三)后期高收益债将继续在交易所市场盛行

从供给来看,在信用债向周期性行业倾斜的畸形结构下,当周期性行业可能迎来长期下滑时,企业连续亏损、发行人评级下调、交易所退市等刚性因素,将导致问题债券流动性产生“冻结”预期,叠加交易所信用债高杠杆的结构因素,从而将导致交易所债券大跌。传统上,投资者大多认为国有企业发行人即使盈利较差,但由于政府“兜底”因此并不会出现信用问题,从而使国有企业债券收益率长期被压制。但在流动性的一视同仁下,这种思维已被颠覆,且将会向一级市场反噬,从而拉高周期性行业的融资成本,长期看,将促进此类行业的去杠杆和产能收缩。

从需求来看,交易所市场的资金容量、信用债托管量在过去两年中与银行间市场的差距在快速缩小。交易所市场投资者的多元化、融资便利下套息交易传统均构成高收益债需求的支撑。交易所市场将培育出活跃的“坠落天使”,同时助推长端信用债收益率分化进程。

信用缺失:不可忽视锚定效应

(一)暗藏危机要求足够风险补偿

1.当前高收益债绝对收益率水平具有吸引力无论是与历史行情比较,还是对比中小企业私募债,当前公司债绝对收益率水平都具有吸引力,如11华锐01回售收益率一度超越30%,多数评级被下调个券收益率维持在10%-12%中枢水平。而在2011年基本面恶劣程度远超现在的情况下,城投债收益率最高在12%左右,地产债收益率峰值仅为10%左右。完全失去流动性后,具有A+/A/A-级的中小企业私募债票息也并未超过12%。

2.股债背离,看似奇异

在高收益债大幅调整的同时,相同发行人的股票却表现非常平稳。例如,在湘鄂情(12湘鄂债)宣布进军环保界时,对应股票大涨,而债券却出现了明显调整(如图9所示)。

图9 湘鄂情股债走势背离 单位:元

数据来源:Wind资讯,国泰君安证券研究

究其背后原因,主要有三:首先,不同投资者的信息关注点不同。股权人更看重成长性、盈利能力,而债权人更看重稳定性、现金流。其次,企业行为对于股票和债券的冲击不同。当公司濒临资不抵债时,股权人倾向于采用激进策略,从而影响债权人利益;在公司进入清算阶段前,股权人可能事先转移优质资产,掏空公司。最后更重要的是,市场对于公募债券违约处置事宜毫无预期。上市公司“壳资源”使得重组成为股权人“喜闻乐见”之事。但发生股权人变更时,债务存在重组和减记风险。公募债券债权人相对银行弱势,公司进入清算阶段时回收率难以预计。

3.预期损失无法估计,公募债无违约神话难长久

在信用风险可度量的前提下,投资者从利差中剥离出各种风险溢价(主要包括预期损失、流动性溢价和信用风险溢价),作出投资决策。高收益债的买入决策通常为“高信用风险”偏好投资者愿意承受较高的“流动性风险”溢价,而认为债券的预期损失有限。预期损失是人们根据过往经验对未来的判断。然而,目前中国市场缺乏对公募债券违约处置(债务重组、破产清算)以及信用违约率、回收率的研究,这注定了所有对于高收益债收益率的定量分析都是“管中窥豹”。在过往的长时间内,地方政府预算软约束以及“壳资源”的存在,使得国有企业、上市公司很难进行破产清算,债务重组成为必然。但在地方政府干扰下,通常需要银行做大幅度的减记,而公募债权人“毫发无损”。但后期银行的“去行政化”,将很难期待这一情况会长期重演。

(二)收益率定位中枢呼之欲出

1.信用债收益主要来自流动性溢价

从信用债收益构成情况(见图10)来看,流动性似乎是决定中国信用债市场的主要因素。这也与本文第一部分讨论交易所高收益债供给形成的思路一致。

图10 信用债收益构成情况

数据来源:Wind资讯,国泰君安证券研究

2.锚定效应在一级市场定价中成立

行为金融理论中的锚定效应或成为高收益债收益率的影响因素。中小企业私募债收益率集中在9%-11%的区间内,后来者定价或不会超出先行者。

3.30%左右可能对应长端收益率顶部

二级市场上,对比香港、内地情况,笔者认为30%-40%基本对应高收益债的顶部区间,如极端的11超日债(CCC)回售收益率为43%,2011年四季度香港绿城债最高收益率也不过35%。此类债券退市基本确定,违约预期充分。而对于其他AA-/A+/A-/A级债券,笔者认为收益率大致在10%-20%,与美国市场B/CCC级长期收益率均值相近。后期交易所市场将出现为数不少的80-90元净价债券。

作者单位:国泰君安证券研究所

责任编辑:罗邦敏 印颖