府院动向等

2013-12-29 00:00:00

财经 2013年3期

府院动向

统计局:公布过去十年基尼系数

今年国家统计局首次对外公布衡量收入差距的指数——全国居民收入基尼系数。数据显示,2003年是0.479,2004年是0.473,2005年是0.485,2006年是0.487,2007年是0.484,2008年达到最高0.491,2009年是0.490,2010年是0.481,2011年是0.477,2012年是0.474。上一次官方基尼系数的发布是在12年前。

【评点】基尼系数越大,说明居民收入差距越大。中国目前的收入差距过大,主要有城市内部收入差距、农村内部收入差距、城乡收入差距三方面。若要降低基尼系数,缩小收入差距,短期路径是进行二次分配,长期路径是完善社保体系、加大转移支付、提高教育水平。

央行:启动短期流动性调节工具

1月18日,央行决定从即日起启用公开市场短期流动性调节工具(SLO)。作为公开市场常规操作的必要补充,该工具将在银行体系流动性出现临时性波动时相机使用。

【评点】SLO的推出,使得央行对于短期利率的调控能力进一步加强,未来公开市场回购利率有望形成基准利率的地位,这一点类似于美联储的调控模式。另外,SLO的推出可能意味着今后央票、准备金率等单方向或长期限工具的运用余地将进一步降低。从短期看,SLO的意义在于熨平资金面波动;从中长期看,则暗含推进利率市场化的制度安排。

十二部委:力推九大行业兼并重组

1月22日,工信部、发改委、财政部等国务院促进企业兼并重组工作部际协调小组12家成员单位联合发布《关于加快推进重点行业企业兼并重组的指导意见》,提出了汽车、钢铁、水泥、船舶、电解铝、稀土、电子信息、医药和农业产业化等九大行业和领域兼并重组的主要目标和重点任务。

【评点】随着中国经济结构调整任务的加重,一批竞争力不够的企业将会消亡,但希望在兼并重组过程中涌现出优秀的民营企业。从目前看,跨行业、跨地区、跨所有制的企业兼并存在较大难度,因此,在兼并重组的过程中要处理好中央、企业、地方各方面关系。

《财经》答疑

中国经济是否软着陆?

问:2012年的宏观经济数据已陆续公布,中国经济是否已经软着陆?

答:从公布的数据看,2012年经济增长“软着陆”得到确认,同时经济结构继续改善。结构改善主要体现在消费率上升,以及劳动收入增长较快。

去年四季度房地产投资、消费以及出口增速都呈现企稳回升态势,企业去库存力度也明显减弱,但制造业投资和民间投资仍然疲弱,显示增长动能的提升尚不稳固。四季度经济增速实现了预期的见底回升,且略超市场预期。12月的经济活动也继续保持较强的势头。

数据公布后,包括世界银行在内的一些机构纷纷调高了对今年中国经济增速的预测。市场对未来经济增长走势开始乐观,同时对政策放松的判断倾向谨慎。

虽然四季度经济增长中的积极因素逐渐增多,但自主增长动能仍然偏弱。因此,2013年宏观政策继续放松的大方向不变,但总量放松的力度可能低于此前预期。由于增长回升和房价的掣肘,货币政策降息概率下降,但上半年降准仍有可能。宽财政、稳货币的政策组合, 在增长回升的同时可能增加对私人部门的挤压,加剧经济结构的矛盾。

数据气象

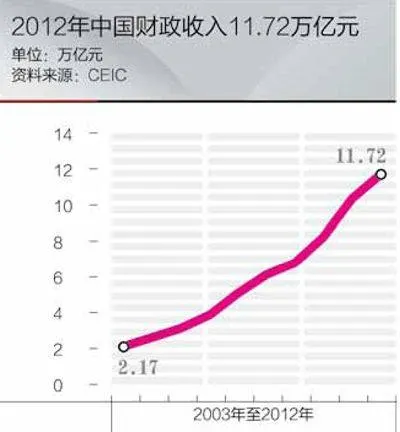

财政收入

地区——中国

时间——2012年12月

趋势——保持低位

财政部1月22日公布的数据显示,2012年全国公共财政收入117210亿元,比上年增加13335亿元,增长12.8%,增幅比上年回落12.2个百分点;全国公共财政支出125712亿元,比上年增加16464亿元,增长15.1%,初步计算的全年财政赤字为8502亿元。

受经济增长放缓、企业利润增幅低、物价涨幅回落,特别是工业生产者出厂价格下降以及结构性减税力度较大等影响,全国财政收入增幅比上年回落12.2个百分点,其中税收收入增幅回落10.5个百分点。

由于国际经济形势存在不确定性,国内经济运行仍面临不少困难,再加上继续实施结构性减税政策,都将减少今年的一些财政收入。预计2013年财政收入增长仍会较低,而保障和改善民生、稳定经济增长、调整经济结构、深化改革等都需要加大财政投入,今年财政支出压力也较大。

预计2013年财政赤字与GDP比例将进一步扩大。未来十年,中国的财政赤字可能升到2%-3%的水平。