我国药品生产流通的体制现状及存在的问题

2013-12-29 00:00:00郭春丽

中国经贸导刊 2013年30期

改革开放以来,我国药品生产流通从计划控制转向市场化经营,形成了比较规范完善的管理制度和多元化的生产经营主体;但由于实行以药养医制度,公立医院垄断药品销售,加之价格管理、市场监管、招标采购和医保支付制度尚不完善,导致药品生产行业出现产业集中度低、新药研发创新能力弱、生产管理现代化水平低等问题,流通行业出现市场集中度低、流通环节加价过高、流通秩序混乱、发展布局不合理、现代化水平低等问题。

一、药品生产流通的体制现状

改革开放以来,我国药品生产流通改变了国有垄断经营局面,出现了多元化的生产经营主体和多样化的流通方式,药品供应保障能力明显提高。

(一)药品生产体制

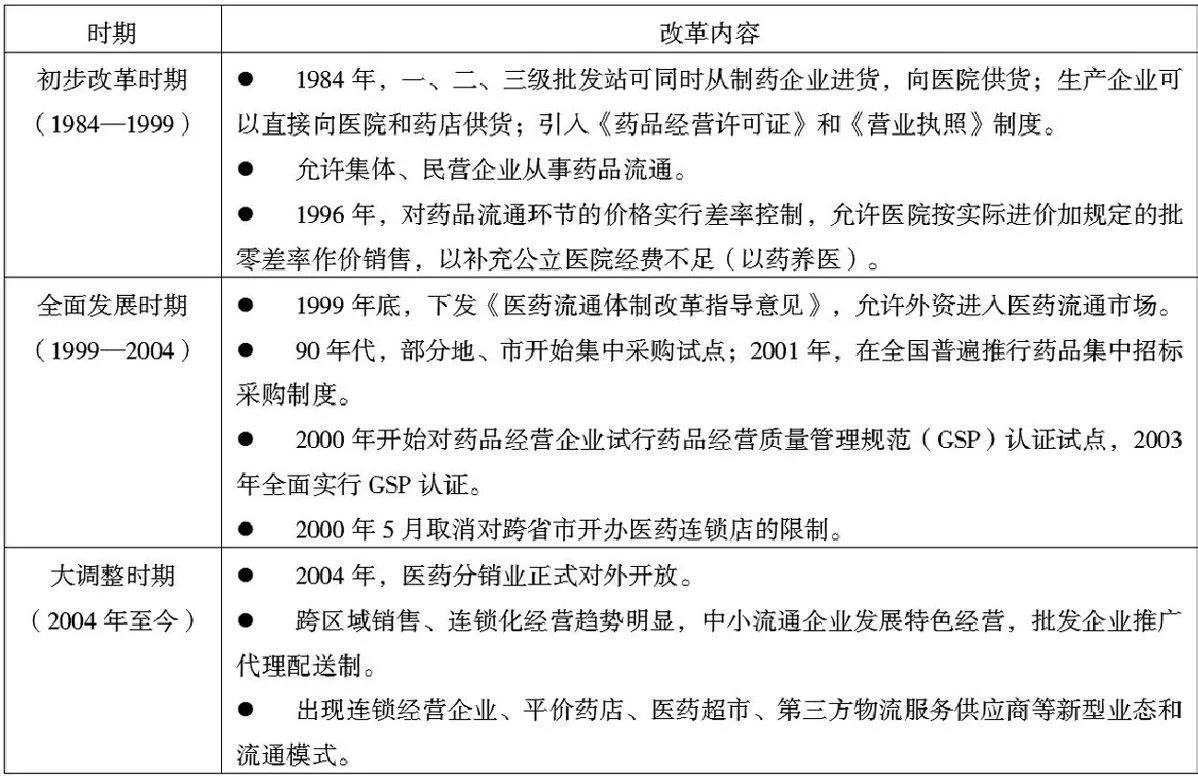

上世纪80年代初,我国放开了民间资本和外资生产药品的准入限制。为了引导制药行业健康发展,除了制定行业发展规划和产业政策外,还从市场准入、质量监管、新药审批等方面,多次调整管理制度(表1)。经过30多年的改革探索,目前,国家发展改革委和工信部负责药品生产发展规划和产业政策,食品药品监督管理部门负责行政监督和技术监督,管理新药注册审批、市场准入审核、生产质量管理规范(GMP)认证。同时,还形成了多种所有制并存的生产主体,2011年私营企业、股份制企业、外商及港澳台投资企业、国有及国有控股企业占药品制造企业总数的比例分别为42.76%、27.35%、17.06%、2.26%、0.6%、10.17%,从企业数量看,私营企业、外资企业占主导地位。

(二)药品流通体制

改革开放初期,我国实行“统购包销、逐级调拨”的药品流通管理模式。上世纪80年代中期以来,围绕着放宽药品流通市场准入、规范流通秩序、提高流通效率,进行了一系列变革(表2)。目前,商务部负责行业发展规划和产业政策,食品药品监督管理部门负责行政监督和技术监督,国有、民营、外资企业共同参与流通,其中国有及国有控股企业占居主导地位。2011年,规模以上药品流通企业中,国有及国有控股企业占直报企业主营业务总收入的比例为59.5%,实现利润占直报企业利润总额的比例为54.2%。与生产体制相比,药品流通更为复杂,目前的体制框架如下。

1、多样化的流通方式

药品以什么方式进入市场,首先取决于制药企业经营状况和药品种类。制药企业根据资金状况和市场支配力,将药品直接销售给医院(直销),或委托流通企业销售给医院(代理销售)。直销适用于原研药和品牌药,代理销售适用于仿制药。现实中,同一家药品生产企业,根据对药品的市场支配力,采用直销和代理销售等混合模式。

受生产企业市场支配力、流通环境、互联网发展等因素的影响,药品从制药企业到消费者,出现了六种典型的流通方式:(1)制药企业—患者;(2)制药企业—医疗机构—患者;(3)制药企业—批发企业—患者;(4)制药企业—零售药店—患者;(5)制药企业—批发企业—医疗机构—患者;(6)制药企业—批发企业—零售药店—患者。第一种流通方式是生产厂家借助电子商务交易平台,以B to C方式,向患者出售药品,占比极少。由于医院在药品零售终端市场占居主导地位,零售药店尚未具备大规模销售药品的政策环境,通过第三种、第四种、第六种方式流通的药品数量也很少;药品从制药企业经过流通企业到医疗机构的流通方式是最主要的流通模式,占药品销售总量的80%左右。

2、对进入公立医院的药品实行集中招标采购

2010年以来,我国开始实行政府主导、以省(区、市)为单位的药品集中招标采购。除了极个别药品可以邀标采购或直接采购外,其他进入公立医疗机构的药品,必须参加集中招标采购。基药采购实行“招采合一、量价挂钩、集中支付、全程监控”,省(市、区)卫生行政单位负责统一招标、统一采购、统一配送,集中支付货款,省药监部门通过电子监管网和药物信息条形码统一标识实施全程监控。非基药招标采购中,中标的生产流通企业,只是有了在招标省(市、区)销售药品的资格和最高销售价格,药品能否进入医院,还需“公关”和二次议价。非基药由医院自行采购和支付货款,目前还没有做到招采合一、量价挂钩,也尚未做到有效监控。

3、对进入公立医院的药品实行零售最高限价和差率控制

我国按照政府定价和市场调节方式,管理药品价格。国家和省对列入医保定价目录的药品价格规定最高零售限价(大约占全部药品品种的20%),其他药品由经营者自主定价。流通中由于各地都实行省(市、区)招标采购,进入县及县以上公立医疗机构的药品,是以卫生行政主管部门招标采购价格为基础,在不突破最高零售价格的前提下,以实际购进价为基础,按照顺加不超过15%的差率销售。新医改以来,乡镇医院和村卫生所(政府主办)全部配备和使用基本药物并按照零差率销售。可见,我国对公立医疗机构有两套并行的药价管理系统:一套是物价部门规定零售最高限价,另一套是卫生行政主管部门招标采购并以此为基础管制公立医院售药价格。

4、其他医疗机构和零售药店自主购销药品

民营医院和零售药店,除了必须符合零售最高限价,并按要求配套使用一定比例的基药外,可按照市场价格自行购销药品。目前在城市,通过民营医院和零售药店销售的药品接近20%,在农村,村卫生室和诊所仍是药品销售的主要渠道,药店售药占比不足10%。

二、药品生产流通行业存在的主要问题

(一)药品生产行业存在的问题

1、产业集中度低

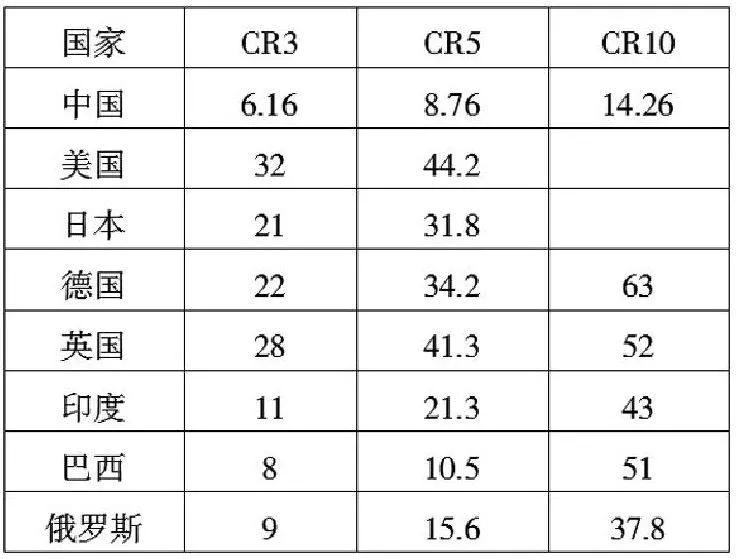

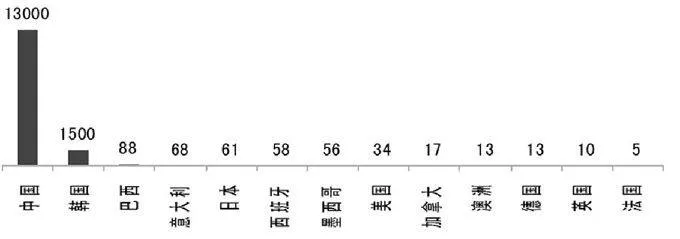

据统计,我国有5000多家制药企业,而2011年医药工业总产值占世界医药行业总产值的比例仅为6%,与美、日等制药强国仅有百余家制药企业相比,明显偏多。尽管经过多轮兼并重组,2011年前三大、前五大、前十大制药企业市场占有率(CR3、CR5、CR10)达到6.16%、8.76%、14.26%,但与发达国家和新兴市场国家相比,产业集中度偏低(表3)。由于行业内企业数量多,单个企业很难达到规模经济水平,2010年规模以上制药企业3700余家,其中销售不足5000万元的企业有3638家,占70%,销售超过20亿元的企业有62家,仅占1.7%,而2010年辉瑞、诺华、默克公司的销售额分别达到556亿美元、468亿美元、384亿美元。

2、研发创新能力弱

改革开放以来,我国医药行业走模仿创新之路。新药研发经费投入严重不足。发达国家制药企业研发投入占销售额一般达到15%—25%,我国大多数制药企业则不足5%,而且大多数企业还将有限的经费投到“短、平、快”的仿制药上。我国医药研发投入主体主要是国家和科研院所,新药研制与市场脱节,加之高素质人才不足,难以开发出具有真正创新意义的药品。近年来审批的新药几乎都是结构创新、工艺创新、制剂创新,没有一例靶点创新(表4)。由于创新不足,专利药占医药工业总产值的比例一直在5%以下,2011年仅为3.12%;很多企业也没有核心技术,生产同质化现象严重,造成低端药品生产过剩。

3、生产管理现代化水平低

我国制药企业多为中小型企业,设备陈旧、生产工艺落后。尽管已经实行GMP认证,但认证和实施中存在“重硬件、轻软件”、“重生产、轻管理”现象。中小制药企业法人治理结构不完善、管理不规范,也影响生产管理现代化水平提高。

(二)药品流通行业存在的主要问题

1、市场集中度偏低

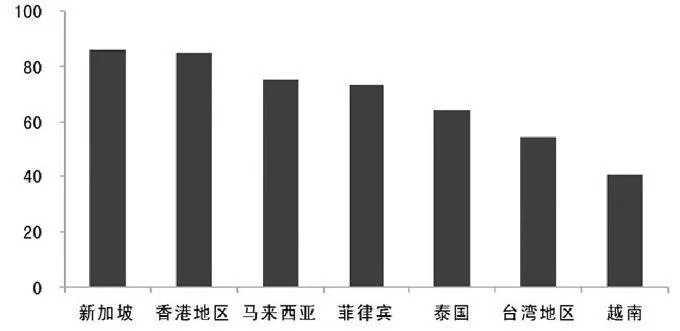

我国共有药品批发企业1.39万多家,与发达国家和新兴市场经济国家相比,明显偏多(图1)。2012年前三大批发企业市场占有率为28.8%,远远小于发达国家,甚至低于东南亚一些国家(图2)。由于行业内企业数量众多,很多企业没有达到规模经济水平。据中国医药商业协会统计,2010年全国药品批发企业平均销售规模为3071万元,年销售额超过5000万元的企业不到5%,而美国单个批发企业平均销售规模为39亿美元,法国为42.5亿美元,德国为32.1亿美元。零售市场上,2012年排名前5名和前10名企业的主营业务收入占比分别为9.6%和16.3%,与欧美国家药品零售市场前三强、前十强占比分别为40%、85%相比,明显偏低。我国还缺乏跨区域大型连锁零售企业,截至2012年底,连锁零售药店门店数占全行业门店总数的比例为34.62%,而美国连锁药店数占比为74.5%。

2、流通环节加价过多

药品从出厂到患者,一般要经过招标采购机构、药品批发公司、医疗机构、零售药店和医生等环节。不少药品是经医药代表推销进入医院的,在医药分开的国家,医药代表主要负责新药性能和使用知识普及,而在我国却主要扮演药品推销员的角色。药品流通中,医生及其他与医院关系密切的各类人群都是参与药品流通的隐性交易者,都按照潜规则收取代理费。在“级级代理、层层加价”的流通方式下,到达患者的药品价格偏高。

3、流通秩序混乱

药品购销中行贿、索贿、回扣不正之风盛行,假冒伪劣药品屡禁不止。非基药流通中存在大量没有经营资质、暗箱操作的隐性交易者,他们以挂靠经营、承包经营、过票经营、过户销售、买卖税票等方式参与流通,不仅增加了流通费用,抬高了药品价格,而且破坏了正常流通秩序,并为违法经营和假冒伪劣药品进入市场提供了条件。

4、发展布局不合理

一直以来,我国药品批发企业按照行政区划而不是按照药品的合理流向设置,平均每个省拥有400多个批发企业,尚未建立全国统一的医药流通市场。药品零售网点主要集中在大中城市和沿海发达省区,广大农村地区数量偏少,难以保证药品及时、方便供应。

5、现代化水平低

我国多数企业还不熟悉物流配送、电子商务、连锁经营、供应链管理等现代化流通方式。药品生产和批发企业各自投资建设物流中心,第三方物流没有发展起来。物流企业以提供运输和仓储为主,还没有全面开展信息处理、库存管理、物流成本控制等服务。此外,至今尚未对药品品名、规格建立统一编码,影响到药品物流管理信息共享和自动化水平提高。

〔本文系国家发展改革委经济所“深化中国药品生产和流通体制改革研究”(繁荣中国基金项目)部分研究成果〕

(郭春丽,国家发展改革委经济所研究员)