M2流通速度和机构货币

2013-12-29 00:00:00宋国青

中国市场 2013年39期

摘要:对M2流通速度的波动情况及线性趋势进行了分析,过去20年M2高增长中的一个重要情况是机构货币占M2的比例在上升。认为对真实利率影响最大的是PPI和CPI通胀率的差别。机构货币占M2比例的上升从一个角度反映了国民收入分配中的一些问题。多年来,居民可支配收入占GDP的比例不断下降,导致了一系列矛盾。2013年货币政策13%的M2增长率的目标,从目前的情况来看偏紧。

关键词:M2流通速度;机构货币;机关团体存款

中图分类号:F834

2013年2季度,名义GDP同比增长8.0%,是2000年以来除2009年前两个季度以外最低的。在此前的两个季度,M2同比增长率各月平均为15.0%,其中2013年1季度平均15.6%。这样名义GDP的同比增长率比之前的M2同比增长率低了7个百分点或更多。在4月份的工业生产和主要价格指数公布以后,2季度名义GDP的同比增长率大致上就可以到8.0%左右了。在那前后出现了“货币空转”的提法。如果只是指名义GDP增长率显著低于货币数量增长率,用货币流通速度下降的传统说法就可以了。货币空转的说法对于更多考虑货币的不同部分的情况或者有提示。这里讨论M2流通速度短期变化的一些情况,也考虑一些货币结构问题特别是机关团体存款的情况。

一、M2流通速度的波动

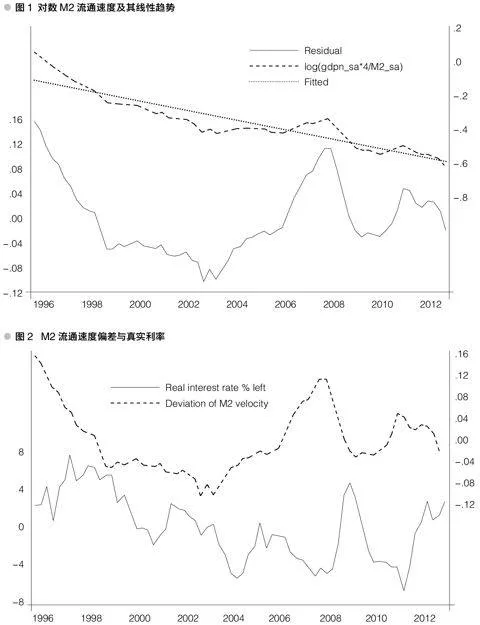

这里所讲的M2流通速度是下期名义GDP (年率)除以当季M2(三个月均值),两者先分别做了季节调整。用当期货币和下期GDP是考虑到滞后问题。从图1看,虽然过去半年M2流通速度大幅下降,但是更大幅度的下降发生在1998年以前。在2004年到2008年,M2流通速度有所上升,以这个变化做基准,目前的下降才显得有所奇特。其实从更长时期来看,倒是2004-2008年间异常的可能性更大。2008年的流通速度也是大幅度下降的,这个变化在金融危机发生的情况下没有引起很多关注。

没有理由假定长期的货币流通速度趋势可以由对数线性来刻画。能够比较确定的是,到目前为止M2流通速度的趋势仍在下降,但是以多快速度下降难以把握。对于现在的下降趋势,作者在上次的CEO报告中用资本产出比的上升来解释,以区别于用金融深化来解释20年前的情况。用资本产出比的上升来解释社会融资总额与GDP的比例更好一些,而银行融资只是整个融资的一部分。在融资结构发生变化的情况,资本产出比的上升不一定导致货币流通速度的下降。

这样说来,M2流通速度的下降趋势在早些时候是金融深化所致,然后又是由于资本产出比的上升,再后来又是融资多元化导致了越来越大的不确定性。所以图1所做的趋势只能看成一个参考,只是在短期的波动非常大的时候才有一定意义。对于这一点而言,用一些其他的常用方法来估计趋势,在一些变化大的时期的结果差不多。

这里的流通速度偏差是图1中的残差(见图2),真实利率是按1年期存款利率的季度均值与当季GDP隐含价格指数的同比增长率做的。这样计算的真实利率既不是实际实现的真实利率,也不是预期的未来真实利率,但是它和已经实现的真实利率或者未来的真实利率有很高的相关性。已经实现的真实利率偏高对企业的资本金有负面影响,预期的真实利率偏高对投资意愿有负面影响,含义并不一样。用GDP价格指数是一个简单化的处理,因为生产者面临的真实利率和消费者面临的真实利率并不相同。在计量分析中,可以同时考虑生产者价格和消费者价格,甚至存款利率和贷款利率,只是生产者价格的统计数据并不全面,在贷款利率浮动的情况下贷款利率的事情也比较复杂。

一个情况是M2中居民持有部分比例的变化。这个变化有多方面的含义,这里只考虑其对短期的M2流通速度变化的影响。在1990年代,居民持有货币比例比较高,按消费者价格计算的真实利率比较重要。后来企事业单位持有货币的比例上升,按生产者价格计算的真实利率相对更重要一些。但最近几年机关团体存款猛烈增长,这其中的一部分可能对真实利率不敏感。

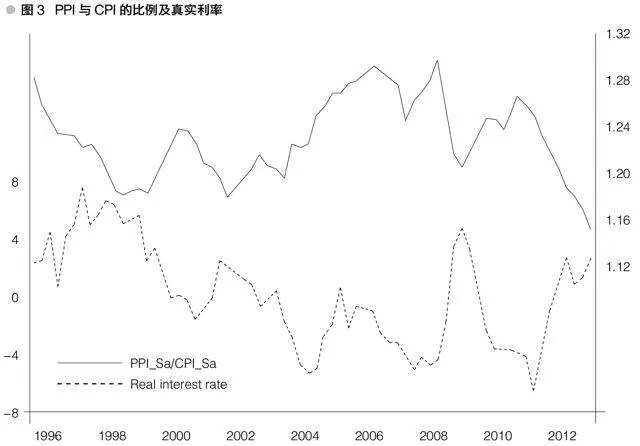

对真实利率影响最大的是PPI和CPI通胀率的差别。由于存款利率的变化大致上与CPI通胀率更接近,在PPI相对下降的时候按GDP价格指数计算的真实利率就容易上升,反之亦反。在1996年,CPI上升7.6%,一年期存款利率平均9.2%,由此计算的真实利率不算高,但PPI只上升了2.7%,按此计算的真实利率就很高了。最近两年的情况与1996年相同。在2004-2008年,真实利率低的一个重要原因是PPI涨幅高于CPI。这是生产者的黄金时期。从图3可以看到,过去10年里影响上述真实利率的最主要因素是PPI与CPI比价的变化。虽然利率对CPI变化也缺乏弹性,但是其间差别相对次要一些。

2013上半年CPI的同比上升率为2.4%,但6月份达到了2.7%,7月份还将比较高。如果认为目前的CPI通胀率是比较合适的水平,那么宏观政策大幅度变化就难以期盼,虽然微调或者小幅调整的余地总是有的。PPI大幅下降和CPI不低的情况出了一道难题,从CPI角度看利率不高,从PPI角度看则太高。

2012年底以来控制公款消费和反铺张浪费的政策也对货币流通速度下降产生了一些影响。一些方面的行政开支受到了一定程度的抑制,但是2013年前5个月的财政支出仍然保持了较高的增长。机关团体存款的高增长可能在一定程度上与此有关。在5月份,金融机构的机关团体存款同比增长了20.3%,比M2的15.8%的同比增长率高了很多。从6月份的货币简报数据推算,6月份的机关团体存款可能仍然持续高增长。从前5个月财政收入和支出的增长情况看,仍然可以说是积极的财政政策,但是一部分支出到了受款单位就不动了。

只考虑对总需求的短期影响,盘活存量货币和增大总量的效果是一样的。存量货币活性增强可以刺激需求,但是不可能只刺激生产不刺激通胀,虽然生产和价格变化的时间不一致。从提高微观效率包括抑制一些方面的寻租行为的角度看,盘活国有部门的存量货币是一种改革,而且可能是成本很低收效很好的改革,但是最好不要将这样的改革作为短期的宏观调控工具来用。在需要刺激需求的时候盘活存量货币自然没问题,但是在需要抑制需求的时候总不能反着来。

二、机构货币和机关团体存款

过去20年M2高增长中的一个重要情况是机构货币占M2的比例在上升。因为货币统计口径有一些调整,这里统一用《中国统计年鉴2012》上的年末数据来计算,去年末的数据用人民银行的。将居民储蓄存款加上83%的流通中现金作为居民的货币资产,其他的算作机构货币,这里有一点小误差。83%的比例是根据人民银行公布的一些其他数据推算的。按此,居民货币占M2的比例,1991年末为61.4%,2012年末降到了47.0%。这样算来,机构货币在过去21年平均每年增长22.4%,居民货币平均每年增长19.0%。这期间名义GDP平均每年增长16.3%。

很多分析在计算或者估计政府部门或者企业负债的时候,算到了债务,但是没有算到这些部门的货币资产或者更广泛的金融资产。政府和企业的债务与GDP的比例在上升,但是政府和企业货币资产与GDP的比例在更快上升。从这一点来看,计算社会总债务与GDP的比例反映了一个方面的情况,但考虑负债率还有别的情况。分部门计算金融净债务的结果是很不相同的。

对这个说法的一个反对意见是,分部门计算净债务会忽略部门内部不同单位之间的债务分布。这个说法是有道理的,对企业来说道理更充分一些,但是对政府部门来说计算金融净债务还是有意义的。在5月底,机关团体存款达到了14.3万亿元,与2季度季调后GDP年率58.7万亿元的比例为24.4%。这是在3.5万亿元的财政性存款之外的。没有更详细的机关团体存款分类数据,不清楚与财政拨款有直接关系的机关团体存款到底有多少。有一条是肯定的,财政一方面发国债借钱,另一方面有大量的直接银行存款,还有更大量的间接银行存款,就是财政拨款的机关团体的存款。

人民银行报告的机关团体存款没有分活期定期,从其他数据推算活期存款的量很大。5月份M1中的活期存款25.9万亿元,非金融企业活期存款13.5万亿元,两者之差12.4万亿元,其中大部分应当是机关团体的活期存款了。

5月份非金融企业存款有35.0万亿元,其中定期存款21.5万亿元。企业的金融负债不少,不过银行存款量也很大。对于私营企业来说,算总帐可能忽略了企业间资产债务的分布,但对国企算总帐还是有一定的意义,毕竟在名义上是一个所有者。事实上,如果发生了大的金融问题,中央对地方收入可以有一定的调剂。

一般说,同一个企业一方面大量借钱、另一方面大量存钱的情况少,不过很多情况会导致例外。频繁发生的信贷数量控制可能产生银行停贷的情况,迫使企业在能贷款的时候多贷一些放在银行慢慢用。这可能是导致中国M2与GDP比例高的一个原因,但不是主要原因。

不过企业的情况总体上看还是比机关团体好一些。5月份,非金融企业活期存款同比增长6.7%,定期存款同比增长21.5%。这个差别,部分是金融深化提高效率的结果,部分是由于企业对经济预期不好,按PPI计算的真实利率很高导致企业投资意愿下降。在短期看,后者是主要的。与此对比的是,M1中的其他活期存款同比增长17.2%,比8.0%的名义GDP增长率高了很多。用M1作为短期需求预测的一个指标,在考虑到利率等有关变量的时候一般来说不错。但是在今年控制行政开支的情况下,非企业活期存款的流动性发生了较大变化,进一步细分M1的不同部分对于预测是有益的。但是由于存款统计分类的口径变化,有关数据的历史可比性很差,时间序列的数据分析几乎无从着手。

总的来看,机构货币占M2比例的上升从一个角度反映了国民收入分配中的一些问题。多年来,居民可支配收入占GDP的比例不断下降,导致了一系列矛盾。经济结构的变化是一个原因,1994年确定的基本收入分配框架是一个原因,近年来国有部门和政府越来越大也是一个重要的原因。所以,盘活存量货币或者更广泛说盘活存量资产,最重要的是国民收入分配向居民倾斜。

从社会资源分配的角度看,有部分货币的使用率不高是次一级的问题。给定宏观调控管通胀这个前提,一些部门的货币流通速度低,就可以多增加一些货币。反过来说,一些部门的货币流通速度增加,就得控制货币总量,压缩别的部门的需求。在现在总需求疲软的情况下,盘活国有部门货币好处很多,最简单说就是将铺张浪费压下来用于基础设施投资,修路问题再大总比喝酒好吧。但是近一步看,收很多税由政府部门去花总是个问题。少收一些税,需要基础设施投资的时候去借钱,比收了税分钱容易建立约束机制,至少对于铺张浪费有更强的抑制。

2013年货币政策13%的M2增长率的目标,从目前情况来看,可能还是偏紧了一些。年初说13%,但当时有几个情况跟现在不一样。第一,股市遭到这个情况是年初未能预料到的,股市融资基本停止,至少应把股市少融的资通过贷款放出去。另外未能考虑到2013年机关团体存款继续高增长,五月份机关团体存款同比增长20.3%,三公消费卡了一块,这也是原来年初时候没有想到的。6月份机关团体存款为20%的增长率,如果现在M2减去机关团体存款,6月份剩下货币增长率已经是13%了。政府过去制定的很多计划指标并非一定能完成的,而是一个参考性指标,当然要努力尽可能达到指标。有一些目标仅仅是中间的工具变量,比如M2增长率,最终目标是要控制通货膨胀。中间指标是根据情况不断变化的,从过去情况来看大部分年份是执行结果跟设计目标有相当大的差距。

关于贷款利率下限取消实质意义还是信号意义,目前两方面意义都不是很大。实际上现在贷款利率一直比基准利率上浮,这次的调整针对下限,实际上下限目前对贷款利率的约束很小,长远来看随着利率的调整,可能影响会逐渐加大。至于市场信号,做预测时很难检验。

贷款利率下限取消对降低融资成本会有一点好处,但要降低融资成本,最重要的是引入市场竞争机制。放开利率是一个方面的事情,另外一方面是要放开银行间竞争,包括开放银行准入,放开银行设立网点、取消股票市场交易货币进入银行间市场门槛等,这些事情做好了最后可能对企业融资成本有更进一步的下降。此次降低贷款利率下限短期来看可能只有微小的影响,但是如果沿这个方向做下去总会有更大的好处。

参考文献:

[1] 中国经济体制改革研究所宏观经济研究室.改革中的宏观经济[M].四川人民出版社,1988.

[2]宋国青.从货币产出比与资本产出比看中国投资与货币政策[J].中国市场,2013(19).

[3]宋国青.M2流通速度和机构货币[R] .CMRC中国经济观察第34次报告会,2013-07-20.

[4]贺铿.中国经济减速原因与出路[J].中国市场,2013(31).

(编辑:许丽丽)