分期付款方式取得固定资产的财税处理

2013-12-28 09:37:46蓝泗方

税收征纳 2013年8期

蓝泗方

在实际工作中,企业固定资产的取得方式通常有:投资者投入、外购、自行建造以及资产重组、非货币性资产交换、融资租赁等。由于固定资产取得方式的多样性,导致其成本的构成及计量确定方法也不尽相同。固定资产成本的计量方法有历史成本、公允价值、重置成本、可变现净值和现值等,在一般的情况下,企业是采用历史成本进行计量。如果企业采用历史成本以外的其他方法进行计量的,应当确保其金额能够取得并可靠计量。

对于外购固定资产,企业通常是按照历史成本进行初始计量的,其成本主要包含购买价款、运杂费、安装调试费以及相关税费等。但是,如果企业是通过分期付款方式买入该项资产的,会计处理与税务处理上就存在差异。

一、企业会计准则的相关规定

根据《企业会计准则第4号——固定资产》(以下简称《固定资产准则》)的相关规定,采用分期付款方式购买的固定资产(合同中规定的付款期限比较长),超过了正常信用条件,该项购货(合同)实质上具有融资性质,此时固定资产的初始成本,就不能以各期所支付的价款之和来确定,需要对各期所支付的价款,选择适当的折现率对其进行折现后的金额之和作为初始计量。但是在现实中由于折现率(现值)的确定比较复杂并且存在许多不确定性因素,《固定资产准则》中并没有明确该如何确定。

因此,笔者以为,购货企业在询价过程中,可以向销货方了解正常信用销售或采用现销(即一次性付款)时商品的定价(清单)情况,并以此作为其将来确定未确认融资费用的依据,这样所确定的未确认融资费用,更加能够客观地反映经济业务的实质,会计人员也更具有可操作性,不会出现随意确定折现率,人为操纵利润的现象。

企业在购入固定资产时,按询价时取得的正常信用销售或现销商品的定价(清单),借记“固定资产”或“在建工程”等科目,按应支付的金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。此外,该项资产在达到预定可使用状态之前,对符合《企业会计准则第17号——借款费用》(以下简称《借款费用准则》)中规定的资本化条件的,应将上述未确认融资费用分期通过“在建工程”计入固定资产成本,之后如有剩余,应将余下部分在信用期内确认为“财务费用”,计入当期损益。

二、税法的相关规定

《企业所得税法》规定:外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。因此,所得税法中不区分购货企业延期付款是否具有融资性质,也不存在在信用期内利息摊销问题。在申报纳税时,对税法规定和会计制度规定存在差异的要按税法规定进行纳税调整。

根据企业会计准则的相关规定,分期付款方式购买的固定资产具有融资性质,在会计处理上将合同价款分为超正常信用的融资费用和该项资产的现销价格两部份,那么销货方发票要如何开具?是以分期付款合同中约定价格开具,还是以货物现销(差额作为融资费用)时的价格开具?

销货企业按照会计准则规定将合同价款根据业务实质分解为利息收入(购货方融资费用)和货物正常销售价款,利息收入本应按金融类缴纳营业税,但依照《增值税暂行条例实施细则》第五条的规定:“一项销售行为如果既涉及货物又涉及非应税劳务,为混合销售行为。从事货物的生产、批发或零售的企业、企业性单位及个体经营者的混合销售行为,视为销售货物,应当征收增值税;其他单位和个人的混合销售行为,视为销售非应税劳务,不征收增值税”。因而,销货企业分期收款方式销售商品属于特殊的混合销售行为,无论会计处理上如何规定,合同价全部是销货方销售货物实现的收入,应以合同价开具销售发票。

图片新闻湖北省丹江口市国税局为了更好的服务新办企业和在建项目,成立服务专班,按照施工进度,定期开展送政策、送信息、送服务等涉税服务。图为该局服务专班人员为筹建期的电动车企业赠送税收政策。

(图/文:向斌 许志高)

三、会计与税务处理差异

为了讨论企业以分期付款方式取得固定资产的情形,现通过举例对会计与税务处理差异进行说明:

[例]2010年1月1日甲公司与乙公司签订一份设备购销合同,甲公司拟向乙公司购买两台特大型设备(假设该设备需要安装),合同总价为58500000元(含增值税)。双方合同约定,设备运抵甲公司时,甲公司需先支付增值税款8500000元,剩余款项甲公司采用分期付款方式进行支付,付款期限为5年,并从2010年至2014年每半年支付货款5000000元,每年的付款日期分别为当年6月30日和12月31日。2010年1月1日设备如期运抵甲公司并开始安装,2010年12月31日设备达到预定可使用状态,发生安装费合计为1000000元,并通过银行转帐支付。甲公司在向乙公司询价过程中了解到该设备现销价款为43000000元(不考虑增值税)。假设甲、乙公司均为增值税一般纳税人,该设备预计使用5年,采用直线法计提折旧,预计净残值为335082.08元。假设无其他调整项目。

(一)会计处理

甲公司各年账务处理如下:

1.计算购买价款中包含未确认融资费用:

50000000-43000000=7000000(元)

2010年1月1日甲公司的账务处理如下:

借:在建工程——××设备 43000000

未确认融资费用 7000000

应交税费—增值税—进项说 8500000

贷:长期应付款——乙公司 50000000

银行存款 8500000

2.确定信用期间未确认融资费用的分摊额:

假设各期所支付的价款的现值等于设备现销价款的折现率为r,则可列出如下等式:

5000000×(1+r)-1+5000000×(1+r)-2+……+5000000×(1+r)-10=43000000(元)。

采用内插值法可求得6个月的折现率r=2.84%。

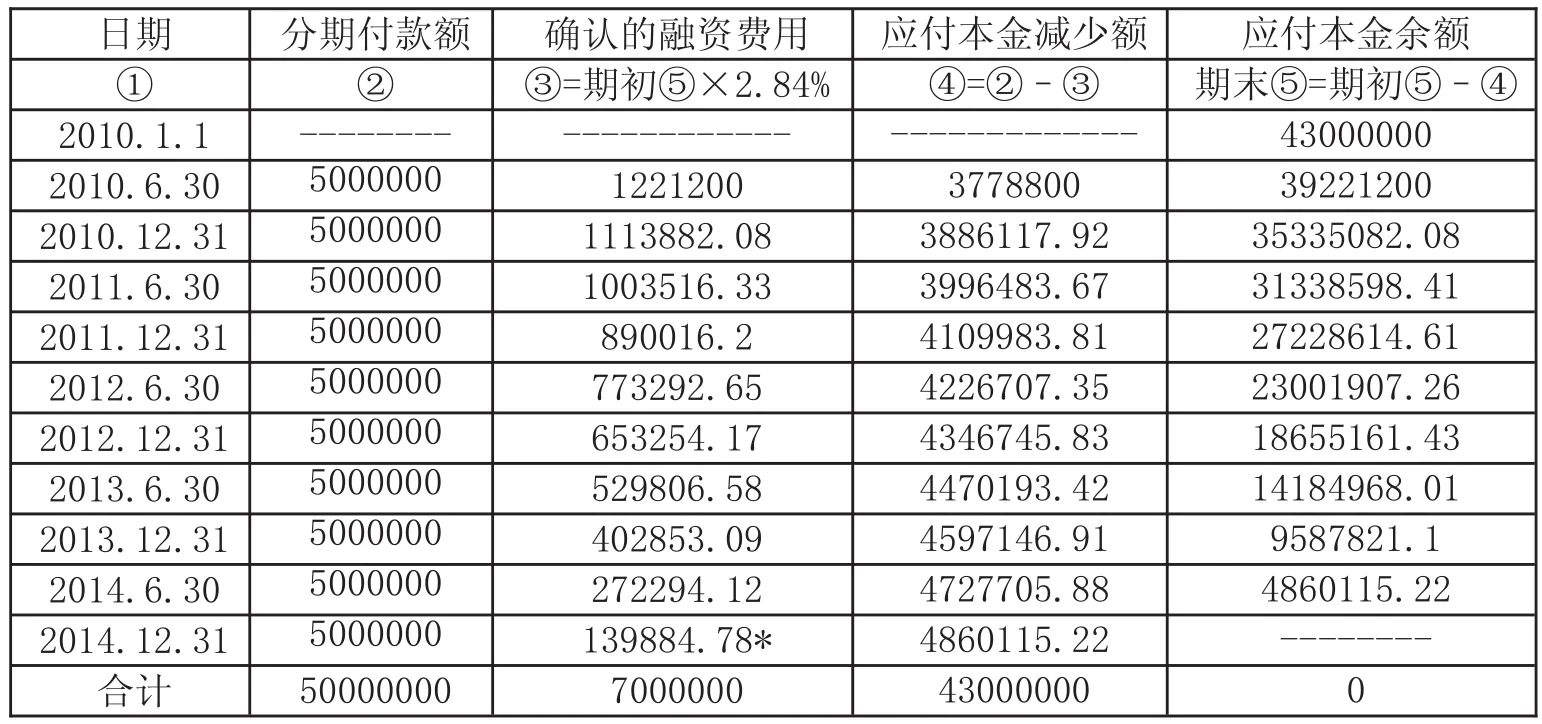

按实际利率法(r=2.84%)来计算信用期内未确认融资费用的分摊额,如表所示。

*尾数调整:139884.78元(5000000.00-4860115.22),4860115.22元为最后一期应付本金余额。

3.2010年1月1日至12月31日该设备处于安装期,根据《借款费用准则》相关规定,未确认融资费用的分摊额符合资本化条件,应计入固定资产成本。

2010年6月30日甲公司应做如下账务处理:借:在建工程——××设备 1221200

贷:未确认融资费用 1221200

借:长期应付款——乙公司 5000000

贷:银行存款 5000000

2010年12月31日甲公司应做如下账务处理:

借:在建工程——××设备 1113882.08

贷:未确认融资费用 1113882.08

借:长期应付款——乙公司 5000000

贷:银行存款 5000000

借:在建工程——××设备 1000000

日期①2010.1.1 2010.6.30 2010.12.31 2011.6.30 2011.12.31 2012.6.30 2012.12.31 2013.6.30 2013.12.31 2014.6.30 2014.12.31合计分期付款额②--------5000000 5000000 5000000 5000000 5000000 5000000 5000000 5000000 5000000 5000000 50000000确认的融资费用③=期初⑤×2.84%------------1221200 1113882.08 1003516.33 890016.2 773292.65 653254.17 529806.58 402853.09 272294.12 139884.78*7000000应付本金减少额④=②–③-------------3778800 3886117.92 3996483.67 4109983.81 4226707.35 4346745.83 4470193.42 4597146.91 4727705.88 4860115.22 43000000应付本金余额期末⑤=期初⑤–④43000000 39221200 35335082.08 31338598.41 27228614.61 23001907.26 18655161.43 14184968.01 9587821.1 4860115.22--------0

贷:银行存款等 1000000 2010年12月31日设备达到预定可使用状态做如下账务处理:

固定资产的成本=43000000+1221200+1113882.08+1000000=46335082.08(元)

借:固定资产——××设备 46335082.08

贷:在建工程——××设备 46335082.08

4.从2011年1月1日开始由于该设备已经达到预定可使用状态,未确认融资费用的分摊额不再符合资本化条件,应计入当期损益(即财务费用)。

2011年6月30日甲公司的账务处理如下:

借:财务费用 1003516.33

贷:未确认融资费用 1003516.33

借:长期应付款——乙公司 5000000

贷:银行存款 5000000

5.2011年12月31日至2014年12月31日各期的账务处理与2011年6月30日相同,此处略。

计算固定资产年折旧额=(46335082.08-335082.08)÷5=9200000(元)。

2011年开始至2015年各年计提折旧账务处理如下:

借:制造费用 9200000

贷:未确认融资费用 9200000

(二)纳税调整

税法允许扣除的年折旧额=(50000000+1000000-335082.08)÷5=10132983.58(元)。

甲公司分期付款方式购买的固定资产会计处理与税务处理存在的差异以及纳税调整方法为:

2011年12月31日,计入制造费用的会计折旧为9200000,税法允许扣除折旧应调为10132983.58元,未确认融资费用摊销1893532.53元(1003516.33+890016.20)。纳税调整方法:纳税调减少计提的折旧932983.58元(10132983.58-9200000),未确认融资费用摊销计入财务费用的金额为1893532.53元,而税法没有此概念,因此不允许在税前扣除,需要纳税调增1893532.53元,因此,全年需要纳税调增960548.95元(1893532.53-932983.58)。

2012年12月31日,计入制造费用的会计折旧为9200000,税法允许扣除折旧应调为10132983.58元,未确认融资费用摊销1426546.82元(773292.65+653254.17)。纳税调整方法:纳税调减少计提的折旧932983.58元(10132983.58-9200000),未确认融资费用摊销计入财务费用的金额为1426546.82元,而税法没有此概念,因此不允许在税前扣除,需要纳税调增1426546.82元,因此,全年需要纳税调增493563.24元(1426546.82-932983.58)。

2013年12月31日,计入制造费用的会计折旧为9200000,税法允许扣除折旧应调为10132983.58元,未确认融资费用摊销932659.67元(529806.58+402853.09)。纳税调整方法:纳税调减少计提的折旧932983.58元(10132983.58-9200000),未确认融资费用摊销计入财务费用的金额为932659.67元,而税法没有此概念,因此不允许在税前扣除,需要纳税调增932659.67元,因此,全年需要纳税调减323.91元(932659.67-932983.58)。

2014年12月31日,计入制造费用的会计折旧为9200000,税法允许扣除折旧应调为10132983.58元,未确认融资费用摊销412178.9元(272294.12+139884.78)。纳税调整方法:纳税调减少计提的折旧932983.58元(10132983.58-9200000),未确认融资费用摊销计入财务费用的金额为412178.9元,而税法没有此概念,因此不允许在税前扣除,需要纳税调增412178.9元,因此,全年需要纳税调减520804.68元(412178.9-932983.58)。

2015年12月31日,计入制造费用的会计折旧为9200000,税法允许扣除折旧应调为10132983.60元(50664917.92-10132983.58×4),未确认融资费用摊销0元。纳税调整方法:纳税调减少计提的折旧932983.60元(10132983.60-9200000),因此,全年需要纳税调减932983.60元。

以上各年合计需要纳税调增额为0(960548.95+493563.24-323.91-520804.68-932983.60)。可见,会计与税务处理的差异,只是信用期及信用期后设备剩余预计使用年限内各年度的会计利润与应纳税所得额之间的差异,该差异是可抵扣暂时性差异,从整个设备预计使用年限内的影响总额来看,这个差异为0。

图片新闻8月1日,武汉市江汉区国税局在党的群众路线教育实践活动中,邀请11家企业及纳税人进行座谈,纳税人代表就办税过程中遇到的具体问题,提出了意见与建议。

猜你喜欢

北京建筑大学学报(2021年2期)2021-11-28 04:33:29

广东教育·职教版(2021年2期)2021-03-28 02:56:31

活力(2019年15期)2019-09-25 07:23:16

电脑与电信(2018年12期)2018-03-23 02:37:38

消费导刊(2017年20期)2018-01-03 06:27:37

中国市场(2016年12期)2016-05-17 05:10:34

行政事业资产与财务(2015年23期)2015-10-26 03:13:16

商业会计(2015年16期)2015-09-17 07:15:06

商业会计(2014年12期)2014-09-19 11:20:22

国土资源导刊(2014年11期)2014-04-29 00:44:03