高管政治关联与企业现金持有:“扶持”还是“掠夺”?——基于不同产权视角的研究

2013-12-23 05:15栾天虹

商业经济与管理 2013年6期

栾天虹,何 靖

( 浙江工商大学 金融学院,浙江 杭州310018)

一、引 言

关于企业持有现金究竟是出于预防性动机还是代理动机,一直是理论研究争论的焦点。对企业现金持有问题的研究最早可追溯到凯恩斯的货币需求理论,他提出了企业持有现金的两个动机——交易性动机和预防性动机。Opler 等人[1]建立了一个研究企业现金持有水平的理论和实证研究框架,发现企业现金持有的两种动机都存在,当面临的融资摩擦越小以及现金短缺的成本越低时,企业需要持有的现金水平就越低。Han 和Qiu[2]发现对于融资受约束的企业现金持有水平与现金流的波动性呈很强的正相关关系。Acharya 等人[3]的研究证实了企业持有现金的预防性动机。此外,Bates 等人[4]的研究结果也表明,公司现金流的波动性对现金持有水平有直接影响,持有现金的预防性动机明显提升。

除了从现金带来的正向效用角度分析企业现金持有之外,很多文献也从现金带来的负向作用——代理动机角度分析企业现金持有。Jensen[5]指出,企业持有高额现金的动机是管理层为了建立个人帝国或追求私人利益。Guney 等人[6]的研究发现,股东保护程度越低,公司现金持有水平越高。Harford 等人[7]提出,管理者在公司决策时偏好持有高额现金,一来方便其对资产的侵占行为,二来防止企业由于流动性短缺陷入经营困境而被迫离职。这些研究的结论表明,随着代理问题的加剧,公司现金持有水平相应提高。而与此相反的是,也有一部分学者提出,由于公司激励补偿与公司规模、营业额等成正比[8],受其影响,经理人倾向于营造自己的企业帝国,寻求过度并购[9],甚至投资于一些净现值为负的项目,造成投资过度。

已有研究就政治关联对企业发展的种种影响,进行了大量有建设性的探讨,但是仍然没有得出相对一致的结论,即高管政治关联到底是对企业价值起“扶持”作用还是“掠夺”作用呢?我们认为深入考察高管政治对企业现金持有,进而考察企业价值的影响,需要结合特定的制度环境。因此,针对我国当前的具体国情,我们发现已有研究存在以下两个问题:其一,从融资约束来看,已有研究没有考虑资金供给方的产权性质和企业的流动性管理策略。事实上,我国企业外部融资的资金供给方主要是国有银行,在这一背景下,政治关联企业更容易从国有银行获得贷款,降低预防性现金持有水平;同时,政治关联的存在可以在一定程度上弱化企业未来现金流的不确定性,从而影响企业的流动性管理策略。因此,这两方面都进一步说明政治关系有利于提高企业的资金使用效率,缓解企业持有现金的预防性动机,对企业价值起“扶持”作用。其二,从企业的代理冲突来看,已有研究没有考虑到政治关联所产生的寻租成本。一方面,高管出于私利为编织政治关系进行寻租,如为个人或企业积累社会资本、构筑职位壕沟和谋求政治前途等;反过来,高管政治关联也会助长政府的设租行为,增加企业的成本。因为政治关联的建立、维护和提升当然需要企业资源的付出,而现金是一种稀缺和极易被代理人随意使用的资源。因此,从这一视角来看,政治关联的寻租成本可以表现为企业的现金持有,管理通过现金持有“掠夺”企业利益和价值。

基于以上研究存在的不足,本文试图在以下几个方面有所突破:第一,建立了一个管理者政治关联——现金持有——绩效的分析框架,拓展和深化已有企业现金持有行为分析框架。将企业现金持有行为的研究向前延伸到行为主体的政治背景特征,研究管理者政治关联背景对企业现金持有行为的影响,并以此为基础,将研究框架向后拓展到企业绩效,研究管理者政治关联如何通过现金持有影响企业的经济后果。第二,立足我国国情,结合当前我国的资金供给主体产权特性,综合考虑融资主体产权特征和政治关联的寻租成本,检验高管政治关联对企业现金持有行为的影响。第三,探讨了管理者政治关联可以通过现金持有影响企业价值,检验了企业价值是否以及在多大程度上受到管理者政治关联的影响。这有助于我们更好地理解现实中不同产权制度下企业的现金持有行为以及企业高管构建政治关联的动机。

接下来,本文运用沪深两市非金融类A 股上市公司作为样本数据,综合考虑高管政治关联特定产权约束、融资约束和内部各种代理冲突的作用,检验高管的政治资源究竟是有利于提高企业的资金使用效率,缓解企业持有现金的预防性动机,对企业价值起“扶持”作用,还是会加剧企业持有现金的代理动机对企业利益和价值的“掠夺”作用呢?

二、研究设计

(一)高管政治关联指标

目前对于如何定义企业的政治联系的研究还没有一致的标准,不同的研究根据其研究目的采用不同的定义方法。大多数研究采用虚拟变量法来定义企业的政治联系[10-16]。不过,也有一些研究采用赋值法[17]或比例法[17-19]。我们在这里采用主流的虚拟变量法来定义企业高管的政治联系,若公司的总经理或董事长是人大代表、政协委员、党代表或曾(在)任的政府官员,我们就认定该公司高管具有政治关联(Pol=1),否则,该公司高管不具有政治关联(Pol=0)。我们从CSMAR 数据库中获取样本公司的高管简历,然后根据高管简历和上文阐述的政治关联变量度量方法,对高管的政治联系进行虚拟变量赋值。这样,我们通过手工收集整理,建立了企业高管政治关系的数据库。

(二)检验模型与变量定义

在公司现金持有水平的研究领域,公司基本财务特征对现金持有水平的影响一般被认为是公司流动性需求的反映,Opler 等人[1]18对这些因素进行了全面的考察。为了检验企业政治关联是否对企业起“扶持”作用,我们在Opler 等人[1]19的基础上引入企业高管政治关系的代理变量,建立模型一:

模型一中,如果b1>0,说明管理者政治关联加剧了企业面临的代理冲突,强化了企业持有现金的代理动机;如果b1<0,情况会复杂一些:一方面,说明管理者政治关联缓解了企业面临的融资约束,弱化了企业持有现金的预防性动机;另一方面,根据Harford 等人[7]535对美国公司的研究,代理问题越严重的公司越倾向于过度投资,现金持有越少,说明管理者政治关联可能加剧了代理问题。

因此,对于b1<0的情况,我们进一步在Hovakimian[20]的基础上构建模型二检验企业的投资—现金流敏感度来判定管理者政治关联的影响:

为了检验研究政治关系对企业持有现金价值的影响,我们借鉴Drobetz 等人[21]的方法建立模型三,研究企业高管的政治关系对现金价值的影响:

MVi,t=b0+b1CASHi,t+b2Poli,t+b3Poli,t×CASHi,t+b4Di,t+b5dDi,t+b6dDi,t+1+b7Ci,t+b8dCi,t+b9dCi,t+1+b10Ei,t+b11dEi,t+b12dEi,t+1+b13dNAi,t+b14dNAi,t+1+b15dMVi,t+1+YearD+IndD+ξi,t(3)

其中,MV 为公司的市场价值,定义为流通股市值、非流通股价值和公司负债的账面价值之和;I 为公司的财务费用;E 为公司的盈利能力,用净利润表示;NA 为公司的非现金资产,定义为总资产减去现金和短期投资。Xi,t代表变量X 在第t 年的水平,dXi,t代表变量X 从第t-1年到第t 年的变化量,即Xi,t-Xi,t-1,dXi,t+1代表变量X 从第t 年到第t+1年的变化量,即Xi,t+1-Xi,t。为了控制异方差问题,所有变量都除以第t 年的总资产。如前所述,由于数据可得性的原因,模型三中没有包含公司研发投资变量,这是本文与Drobetz 等人[21]模型的一个不同之处。因此,模型三中(Di,t,dDi,t,dDi,t+1)表示当前股利支付水平及其增长、(Ci,t,dCi,t,dCi.t+1)表示财务费用水平及其增长,分别反映公司股利政策和融资政策对公司价值的影响;(Ei,t,dEi,t,dEi,t+1)表示公司当前净收益水平及其增长、(dNAi,t,dNAi,t+1)表示非现金资产的实际增长和预期增长,分别反映公司盈利能力和公司投资对公司价值的影响;同时引入预期公司价值增长(dMVi,t+1)来控制对公司价值的影响。

(三)样本选择和数据来源

本文以中国证券市场(2003-2009)除金融行业以外的所有A 股上市公司为初始样本,共计10173个。首先,剔除曾经处于ST、PT 状态或资不抵债等财务状况异常的样本1111个;其次,考虑到资本市场融资行为对公司当年现金持有量的影响,尤其是我国上市公司融资后往往变更资金投向,从而导致筹集到的资金没有及时使用的情况,剔除当年发生过配股、增发、可转债以及当年首发上市的样本1187个;第三,剔除控制人、TobinQ 等数据信息不全的样本1172个;第四,由于面临不同的市场监管环境和法律环境,剔除所有发行B 股、H 股的样本238个;第五,根据CCER 数据库中提供的“最终控制人类型”(国有/民营/外资/集体/社会团体/职工持股会)的数据,剔除最终控制人为外资、集体、社会团体和职工持股会的样本,此外,最终控制人为大学的样本由于性质比较特殊,我们也予以剔除,这里一共332个样本;第六,剔除董事长和总经理的政府背景披露不详的样本126个;第七,剔除无法得到企业连续3年现金流的样本321个。因此,我们最终有效的研究样本为5686个。根据我国企业产权性质的特点,我们将企业划分为中央国企、地方国企和民企,其中中央国企样本数为1065个,地方国企样本数为3067个,民企样本数为1554个。

本文高管政治关联的数据信息来自于CSMAR 数据库,有关财务数据和最终控制人数据来源于CCER数据库。我们对数据进行了抽样核对。本文所有估计使用STATA11.0软件实现。

三、检验结果与分析

(一)描述性统计分析

表1列示了通过组间比较分析来考察高管政治关联与现金持有水平之间的关系。我们采用的方法是组间的均值(T 检验)和中位数检验(mann-whitney 检验)。检验结果表明,对央企和地方国企样本而言,高管具有政治关系的样本现金持有的均值和中值均明显高于高管没有政治关系的样本,而地方国企样本组相应的均值检验结果也表明,两者之间的差异具有统计意义上的显著性;对民企样本而言,高管具有政治关系的样本现金持有的均值和中值均明显低于高管没有政治关系的样本,而相应的均值和中值检验结果也表明,两者之间的差异具有统计意义上的显著性,然而,这究竟是由于高管政治关系的“扶持”作用还是“掠夺”作用,还需进一步检验。

表1 现金持有水平的组间比较分析

(二)高管政治关联与企业现金持有水平

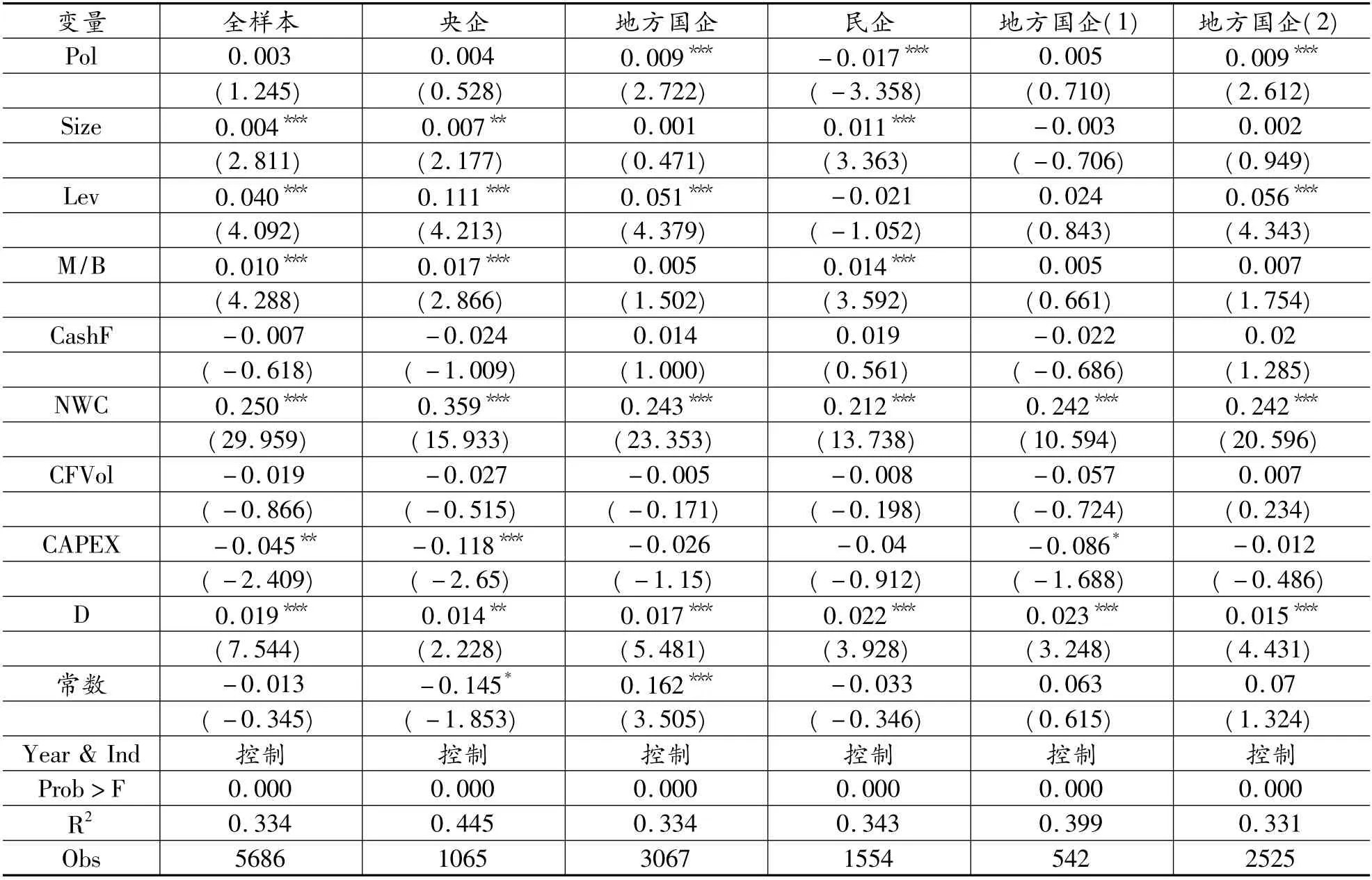

表2报告了模型一的回归结果,展现了高管政治关系对企业现金持有水平的影响作用。第二列为全样本的回归结果,可以看出,模型整体显著(F 检验的显著性水平均为0.000),高管政治关联虚拟变量(Pol)和高管的政治关联对公司现金持有水平的影响都不显著,表明我们进一步考虑企业的产权性质是必要的。第三、四、五列为区分企业的产权性质时的回归结果。第三列的回归结果表明,对于央企,高管政治关联变量Pol 的系数为0.004,但在统计上并不显著,说明央企高管的政治关系并不会显著地影响其现金持有水平。可能的解释是,央企受中央政府的直接控制,央企高管的政治关联对企业现金持有行为的影响有限。第四列的回归结果可以看出,对于地方国企,Pol 的系数为0.009,并在1%的水平上通过显著性检验,这说明有政治关系的企业持有的现金水平显著高于没有政治关系的企业,这符合我们的直觉,可以结合现实情况进行解释:地方国企的最终控制人是地方政府,政府通过指派高管等人事安排来保障其控制权的实现。由于上市公司作为稀缺资源,与当地经济发展息息相关,地方政府有较强的动机对其进行政治干预,希望通过政治关联高管来加强其对公司的控制,实现其政治目的。一方面,地方政府对公司经营活动的行政干预会加剧各种非效率的过度投资行为的发生,政治关联高管为了自己的政治前途而迎合政府目的持有大量自由现金流;另一方面,相关研究表明,对于高管的解聘和任命,除了其经营业绩之外,非经济的政治因素也是很重要的考量指标[22-23]。当公司政治关联紧密时,高管变更可能不是出于全体股东利益最大化的目标。因此,公司高管出于个人私利,有动机构建、巩固政治关系并演化成自己的保护伞,即管理者的职位壕沟效应,而现金作为最容易被转移的资产,能够为公司高管的这种自利行为提供机会,因此更容易异化成高管“资源转移”的对象。

Shirley 和Walsh[24]的分析认为,如果国企直接在政府控制下经营,企业高管直接由政府任命,则政治干预就会相当容易,企业高管寻租的动机也会更加强烈;与此相对应,如果政府只是作为大股东持有国有企业股权,则只能通过董事会发挥作用,那么政治干预的成本就会变大,企业高管寻租的动机就会相应弱化。因此,我们进一步将地方国有企业样本细分为地方国资局所属的企业集团控股的样本和地方国资局直接控股的样本(见表2第六、七列),从回归结果可以看出,对于地方国资局所属的企业集团控股的样本,高管政治关联Pol 的系数为正,但统计上并不显著;而对于地方国资局直接控股的样本,高管政治关联Pol 的系数在1%的显著水平上为正。这说明地方国资局所属的企业集团控股的国有企业的公司治理机制更为有效,受政府干预的程度较低。

表2 政治关系与公司现金持有水平的回归结果

表2第五列是民营企业样本的回归结果,其中Pol 的系数以1%的显著水平等于-0.017,说明高管有政治关联的样本现金持有水平显著低于没有政治关系的样本。根据前面的分析,我们还需要通过模型二来验证这究竟是来自于高管政治关联的“扶持”作用还是“掠夺”作用。

表3报告了对民营企业样本进行模型二回归时的结果。表3的结果显示,在三种回归方法下,现金流(CF/K)对投资支出都具有显著正的影响,表明投资对于内部资金是敏感的,这与已有的研究一致。交互项Pol* CF/K 的系数都为负,并且都在1%的水平上高度显著,说明民营企业高管的政治关联会显著降低民企的投资—现金流敏感度,这与融资约束企业持有现金的预防性动机一致,即民企高管的政治资源能有效减轻其受到的融资约束,缓解企业持有现金的预防性动机。

综上所述,不区分企业产权时,高管的政治关联对企业现金持有水平并无显著影响。而进一步区分企业产权时我们发现,央企高管的政治关联对企业现金持有水平并无显著影响;地方国企高管的政治关系与企业现金持有水平呈显著正相关关系,支持了高管政治关系的“掠夺”假说;民企高管的政治关系与企业现金持有水平显著负相关,通过进一步研究其投资—现金流敏感度,发现民企高管的政治关联显著降低了其投资—现金流敏感度,支持了高管政治关系的“扶持”假说。

表3 民企样本模型二的回归结果

(三)高管政治关联与企业现金价值

下面,我们来看模型三的回归结果。经过B-P 检验和Hausman 检验,我们拒绝了混合回归模型和面板模型下的随机效应回归,而采用面板模型下的固定效应回归,其结果如表4所示。从表4我们可以看到,无论是全样本还是分样本,现金持有变量(CASH)的系数都为正,表明公司现金对市场价值有正向影响,这与已有研究一致[25-27],而所有的系数均小于1,说明总体上我国上市公司现金的市场价值小于其账面价值。

我们重点关注的变量是交互项(Pol* CASH),从全样本来看,该项的系数显著为负,说明总体上我国上市公司高管的政治关联会进一步降低公司现金的市场价值。进一步细分企业的产权性质,我们发现,对于央企样本而言,交互项(Pol* CASH)的系数为负,但统计上并不显著,这与我们前面的研究结论相一致,即央企高管的政治关联对公司现金持有行为及其价值并无显著影响;从地方国企样本来看,交互项(Pol*CASH)的系数在10%的水平上显著为负,说明地方国企高管的政治关联对公司现金的市场价值有负面影响,这进一步证实了我们前面的分析,即高管有政治关联的地方国企中存在更为严重的管理层损坏投资者利益的代理问题,公司持有现金为管理层的利益转移行为提供了更多的机会,现金作为流动性最强的资产,更容易异化成高管“资源转移”的对象,因此投资者对政治关联企业的现金持有赋予较低的价值评估;我们仍将地方国企样本细分为地方国资局所属的企业集团控股的样本和地方国资局直接控股的样本(表4第六、七列),对于地方国资局所属的企业集团控股的样本,交互项的系数并不显著,而对于地方国资局直接控股的样本,交互项的系数显著为负,支持高管政治关联的“掠夺”假说,即如果国企直接在政府控制下经营,企业高管直接由政府任命,企业高管政治关联的“掠夺”效应会更加显著,企业现金价值受到的影响更明显。最后,从民营企业样本的回归结果来看,交互项(Pol* CASH)的系数为-0.626,并且在1%的水平上高度显著,这也与我们前面的结论高度一致,即民企高管的政治关联能够缓解其遭受的融资约束,并进一步缓解其持有现金的预防性动机,此时政治关联企业持有现金的好处没有那么明显,其现金价值较低,从而再次支持了高管政治关联的“扶持”假说。从其他控制变量的回归结果来看,也都基本与已有研究一致,由于篇幅所限,这里不再一一赘述。值得一提的是,本文建立的模型对市场价值(MV)的解释程度均较高,达到了65%-70%,这一结果与已有文献相比有了很大的提高。

表4 政治关系与公司现金价值的回归结果

综上所述,表4的研究结果表明,无论是“扶持”假说还是“掠夺”假说,政治关联企业的现金持有都具有更低的市场价值。

学术界对于企业的市场价值的衡量除了本文上述所用的指标(流通股市值、非流通股价值和公司负债的账面价值之和)外,也经常使用托宾Q。为保证模型三回归结果的稳健性,我们将市场价值指标换成托宾Q 对模型三进行稳健性检验(回归结果略)。

我们可以发现,结果是稳健的,即现金持有变量(CASH)与交互项(Pol* CASH)的系数与表4一致,而且模型的拟合性也较好,从而再次证明了政治关联对民企的“扶持”和对地方国企的“掠夺”。

四、结论、建议与展望

已有就政治关联对企业发展影响的研究并没有获得一致的结论,即部分研究认为高管政治关联对企业价值是起“扶持”作用,部分研究则认为政治关联具有“掠夺”作用。本文首次将高管政治关联与企业现金持有行为联系在一起进行研究,并结合我国的制度环境,提出高管政治关联对企业现金持有,进而企业价值的影响是“扶持作用”还是“掠夺作用”依赖于企业的产权性质。利用上市公司样本数据进行的实证研究表明:(1)地方国有企业高管的政治关联对于企业价值的影响是负向的,支持政治关联的“掠夺”假说;(2)民营企业高管的政治关联对于企业价值的影响是正向的,支持政治关联的“扶持”假说。另外,本文的结果表明民企高管的政治关联能够缓解其持有现金的预防性动机,这对现有的研究结论也是有益的补充[10][28];(3)中央国企高管的政治关联与企业现金持有水平及价值无关。而且为我们从产权性质视角思考企业高管建立政治关联的动因提供了新的证据。

中国目前正处在一个发展兼转轨的阶段中,企业还没有成为真正意义的市场主体,地方政府在区域经济事务中的作用凸显。在这一制度背景下,本文的研究结论对于上市公司和政府都具有重要的政策意义。

(1)多种途径解决民营企业融资约束。王国松(2009)提出了缓解非公有制经济融资困境的政策措施[29],赵旭(2012)则比较了民营与非民营上市公司、不同行业之间的融资结构[30],为解决企业融资约束提供参考。本文的研究也表明民营企业存在更紧的融资约束。因此,政府一方面应结合本地区的金融市场和组织发展情况,建立多层次融资体系,切实解决民营企业的融资问题;另外,可以促进民营企业与政府相关部门的联系,借助政治关联的平台,改善民营企业外部经营环境,减少金融机构的所有制歧视现象。

(2)改变地方国企高管的聘任和考核机制。从本文的结论来看,地方国企高管的政治联系可能成为高管获取私利的途径和动机。因此,规范地方国企高管行为应该从高管的聘任和考核出发。在聘请高管时更注重他们的经营能力和领导能力,健全市场化考核体制,降低地方国企高管行政激励,对高管行为建立相应的内部监督机制。

(3)规范地方政府行为。要降低地方国企政治关联的掠夺作用,除了考虑股权结构、市场环境、制度建设以及内部组织结构设计等诸多因素外,建立一套长效的规范政府干预行为的控制机制也是非常必要的。

本文是从实证角度研究企业高管政治关联对企业现金持有行为及价值的影响的,从理论上深入探究政治关联的作用途径和机理,是本文未来研究的一个重要方向。

[1]OPLER T,PINKOWITZ L,STVLZ R,et al. The Determinants and Implications of Corporate Cash Holdings[J]. Journal of Financial Economics,1999,52(1):43-46.

[2]HAN S,QIU J.Corporate Precautionary Cash Holdings[J].Journal of Corporate Finance,2007,13(1):43-57.

[3]ACHARVA V V,ALMEIDAl H,CAMPELLO M.Is Cash Negative Debt?A Hedging Perspective on Corporate Financial Policies[J].Journal of Financial Intermediation,2007,16(4):515-554.

[4]BATES T W,KAHLE K M,STULZ R M.Why Do US Firms Hold So Much More Cash Than They Used To?[J].The Journal of Finance,2009,64(5):1985-2021.

[5]JENSENN M C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].The American Economic Review,1986,76(2):323-329.

[6]GUNEY Y,OZKAN A,OZKAN N.International Evidence on the Non-linear Impact of Leverage on Corporate Cash Holdings[J].Journal of Multinational Financial Management,2007,17(1):45-60.

[7]HARFORD J,MANSI S A,MAXWELL W F.Corporate Governance and Girm Cash Holdings in the US[J].Journal of Financial Economics,2008,87(3):535-555.

[8]HARFORD J,KLASA S,WALCOTT N.Do Firms Have Leverage Targets?Evidence from Acquisitions[J].Journal of Financial Economics,2009,93(1):1-14.

[9]CANNELLA A A,LUBATKIN M. Succession as a Sociopolitical Process:Internal Impediments to Outsider Selection[J]. The Academy of Management Journal,1993,36(4):763-793.

[10]FACCIO M.Politically Connected Firms[J].The American economic review,2006,96(1):369-386.

[11]吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与企业价值[J].经济研究,2008(7):130-141.

[12]余明桂,潘红波.政治关系,制度环境与民营企业银行贷款[J].管理世界,2008(8):9-21.

[13]BOUBAKRI N,COSSET J C,SAFFAR W.Political Connections of Newly Privatized Firms[J].Journal of Corporate Finance,2008,14(5):654-673.

[14]FAN J,WONG T J,ZHANG T.Politically Connected CEOs,Corporate Governance,and Post-IPO Performance of China's Newly Partially Privatized Firms[J].Journal of Financial Economics,2007,84(2):330-357.

[15]LI M,XIA L,YU V,et al. Ownership Types,CEO and Chairman Political Connections and Long-Run Post-IPO Performance:Evidence from China[R].SSRN working paper,2008.

[16]FAN J P H,HUANG J,MORCK R,YEUNG B.Vertical Integration,Institutional Determinants and Impact:Evidence from China[R].NBER Working Paper,2009(1):46-50.

[17]CHEN C,LI Z,SU X. Rent Seeking Incentives,Political Connections and Organization Structure:Empirical Evidence from Listed Family Firms in China[R].The Chinese University of Hong Kong working paper,2005.

[18]邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009(2):98-108.

[19]罗党论,唐清泉.政治关系,社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009(7):84-96.

[20]HOVAKIMIAN G.Determinants of Investment Cash Flow Sensitivity[J].Financial Management,2009,38(1):161-183.

[21]DROBETZ W,GRUNINGER M C,HIRSCHVOGL S.Information Asymmetry and the Value of Cash[J].Journal of Banking &Finance,2010,34(9):2168-2184.

[22]HU F,LEUNG S. Appointment of Political top Executives and Subsequent Performance and Corporate Governance:Evidence from China's Listed SOEs[EB/OL].(2009-03-18)[2012-08-28].http://ssrn.com/abstract= 1361617.

[23]CHANG E C,WONG S M L.Governance with Multiple Objectives:Evidence from top Executive Turnover in China[J].Journal of Corporate Finance,2009,15(2):230-244.

[24]SHIRLEY M,WALSH P. Public vs. Private Ownership :The Current State of the Debate[R]. World Bank Policy Research Working Paper,2001:2420.

[25]PINKOWITZ L,STULZ R R.WILLIAMSON.Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance?A Cross-country Analysis[J].The Journal of Finance,2006,61(6):2725-2751.

[26]BERTRAND M,MULLAINATHAN S.Enjoying the Quiet Life?Corporate Governance and Managerial Preferences[J].Journal of Political Economy,2003,111(5):1043-1075.

[27]BAUM C F,CAFLAYAN M,STEPHAN A,et al. Uncertainty Determinants of Corporate Liquidity[J]. Economic Modeling,2008,25(5):38-49.

[28]王宣喻,苟茜.私营企业聘请政府官员做职业经理的动机研究[J].现代经济探讨,2005(1):54-57.

[29]王国松.信息不对称与非公有制经济的融资困难[J].浙江工商大学学报,2009(3):62-66.

[30]赵旭.基于生命周期理论的上市公司融资结构研究[J].财经论丛,2012(2):84-89.

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

北京第二外国语学院学报(2021年2期)2021-08-13

中国外汇(2019年18期)2019-11-25

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

共产党员(辽宁)(2015年6期)2015-06-07