中小板企业资本结构与公司业绩的实证研究

2013-12-23 04:49:24庄力毓中央财经大学

商场现代化 2013年24期

■庄力毓 中央财经大学

一、引言

中小企业的发展过程中也受到很多因素的影响,其中融资难已然成为制约中小企业发展的主要瓶颈。我国中小企业板自2004年5月17日成立,但能够在中小板上市融资的企业毕竟是少数。

资本结构与公司业绩间的研究国外开始较早,20世纪50年代Modigliani和Miller提出MM资本结构理论。Titman和Wessels研究表明获利能力与负债比率间具有明显的负相关关系。Jordan等以275家英国私人或独立的中小型企业为有效样本,得出获利率、资本密集及营业风险三项与资产负债率呈正相关;营业额及销售成长率与资产负债率无直接关系。Laurence Booth等对十个发展中国家的样本数据分析后发现:除津巴布韦外,其他发展中国家的公司业绩与资本结构之间都存在着高度显著的负相关关系。Frank和Goyal用美国非金融企业1950年到2000年近20万个观测变量的数据库,研究显示:业绩与账面价值财务杠杆比率成正相关;与市场价值财务杠杆比率间成负相关。但也有少数国外学者认为资本结构与公司绩效呈正相关关系。

中国最早研究资本结构与绩效关系的实证文献是陆正飞和辛宇,他们得出结论:不同行业资本结构有显著差异;获利能力与资本结构(长期负债比率)有显著负相关关系;规模、资产担保值、成长性等因素对资本结构的影响都不显著。洪锡熙和沈艺峰以221家工业类公司为样本数据进行实证分析,结果证明企业规模和盈利能力两个因素对企业资本结构的选择有显著影响,而公司权益、成长性和行业因素对企业资本结构无显著作用。于东智则得出负债比例与公司绩效指标之间显著负相关的结论。刘志彪等是国内最早将产业经济学与资本结构研究相结合的,他们的研究结果证明,企业的资本结构与它所在的产品市场的竞争强度间有显著的正相关关系,同时资本结构与绩效间有显著的负相关关系。肖作平研究结果显示财务杠杆与公司绩效负相关;而吕长江,金超和韩慧博选取深沪两市610家上市公司,组成平衡面板数据作为研究对象,建立联立方程,表明资本结构对公司业绩的影响是非线性的,存在“倒U型”的相关关系。

为了使中小企业依据自身情况来确定资本结构策略,本文通过对2005-2010年在中小板上市企业的资本结构数据统计,对资本结构与公司业绩的关系进行分析。

二、我国中小板企业资本结构的描述性统计分析

本文所指的资本结构,是指企业取得资金来源时,不同渠道筹措资金的有机搭配及各种资金的比例。本文对资本结构的衡量使用资产负债率、短期有息负债率及长期有息负债率三个指标。随着2004年中小板的创立,目前我国中小板企业的资本结构呈现几大特点:

1.总体资产负债率偏低

一般认为,企业资产负债率维持在50%-60%较合理,但是我国上市公司资产负债率基本低于50%,这一现象也存在于中小板企业。资料表明,我国中小板企业的资产负债率均值保持在40%左右,负债水平偏低。

2.内源融资比例低,外源融资比例高

按照现代西方资本结构理论的“融资定律”,内源融资应为企业融资的首选。但在我国中小企业中,内源融资比例却很低。从2005-2010年中小板企业资本结构的数据,可以看出内源融资的比例保持在20%-30%的水平,表明中小企业在内部积累方面较弱。而内源融资比率低说明企业生产规模扩大主要不是依靠企业自身的内部积累,很大程度上依赖于外部的融资渠道及融资环境,这就使得企业长久发展缺乏主动性。

3.偏好股权融资

偏好股权融资是我国上市公司最明显的特征,在上市的中小板企业中也有很明显的体现。通过分析可以看到,我国中小板上市企业更偏好股权融资,在融资比例上占据40%以上的份额。在倾向于外源融资的同时,外源融资尤以股权融资占主要,且股权融资与债权融资份额有明显上升趋势。债券融资作为直接融资的另一种形式,与股票融资比,虽有税收挡板作用、财务杠杆效应、不分散企业控制权及更能解决信息不对称等优点,但我国企业债券融资这种方式,始终有一种“可望而不可及”的感觉,在融资结构中较股票融资的比例要低很多。

4.流动负债比率过高

负债结构是指上市公司借入资金的期限结构、债源结构、利率结构等。合理的负债期限结构应均衡安排短期、中期、长期负债,并保持适当比例。从中小板上市公司的债权结构情况来看,流动负债比率保持稳定趋势,流动负债在债务总额中均占70%左右。长期负债所占比例较小,限制中小企业长期发展。从债权融资结构可知短期借款是中小企业债权融资的主要途径,长期借款的比例为30%左右,而应付债券所占比例为零,中小企业发放企业债券要受到“规模控制,集中管理,分级审批”的制约,这更加说明中小企业在债权融资上的局限性。

5.资本结构调整弹性小

资本结构的调整弹性,是指企业资本结构状况对理财环境及财务目标变动的适应程度及相应调整的余地和幅度。资本结构弹性的主要表现,是适时调整资产负债结构、长期资金与短期资金比例的速度和数量。我国缺乏畅通的筹资渠道和多样金融工具的情况下,再加上公司理财人员自身的局限,使中小板企业的资本结构失调,调整弹性较小。

三、基于主成分分析的公司业绩计量

本文运用主成分分析方法和模型,对中小企业板上市公司的业绩进行衡量,能很好地克服指标相关性、人为赋权等缺陷。根据主成分分析的方法和模型,对中小板上市企业公司的业绩评价,进行主成分分析主要步骤:选定指标、确定主成分、公司业绩值的确定。

1.选定指标

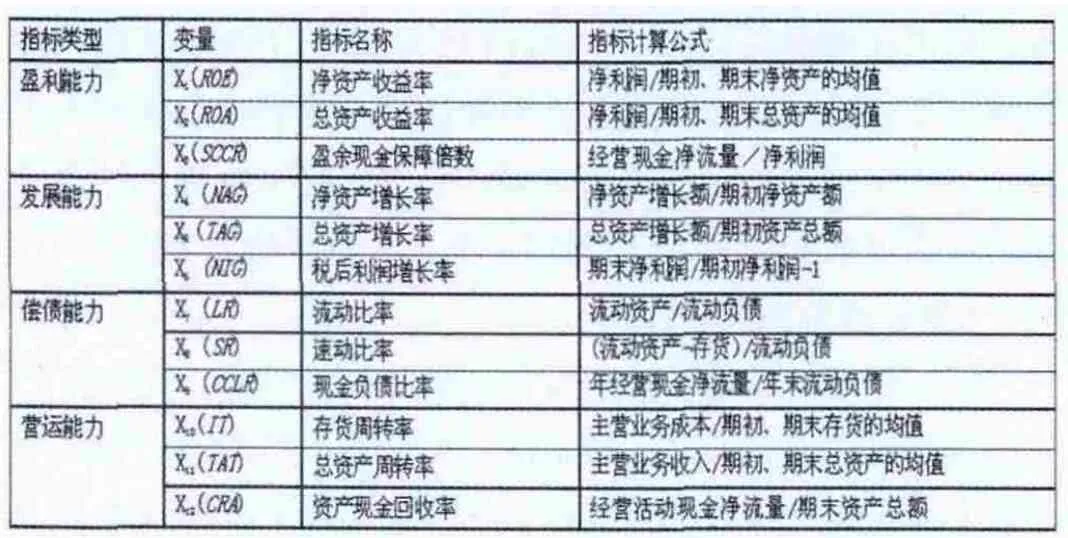

本文的指标选取借鉴了国内外已有的评价体系,结合中小板上市公司的特殊情况,选取反映中小企业盈利能力、营运能力、偿债能力和发展能力等四个方面的指标,综合反映其公司业绩。各个指标的定义见表1所示。

表1 中小板企业公司业绩衡量的指标体系

2.主成分的确定

依据主成分评价方法,选取2005年~2010年在中小板上市的公司做为样本,对它们在2005年~2010年的公司业绩进行综合评价。数据来源于CCER数据库。

(1)计算特征值和贡献率:各主成分是原财务指标关于各对应特征向量的线性组合,运用SPSS软件得到样本公司财务指标主成分为Z1,Z2,…,Zl2,以及对应的特征值与贡献率。根据方差贡献,选取综合因子能保持方差总量85%以上,取累计贡献率TH=89.177%,即用前6个主成分代替原来12个变量。

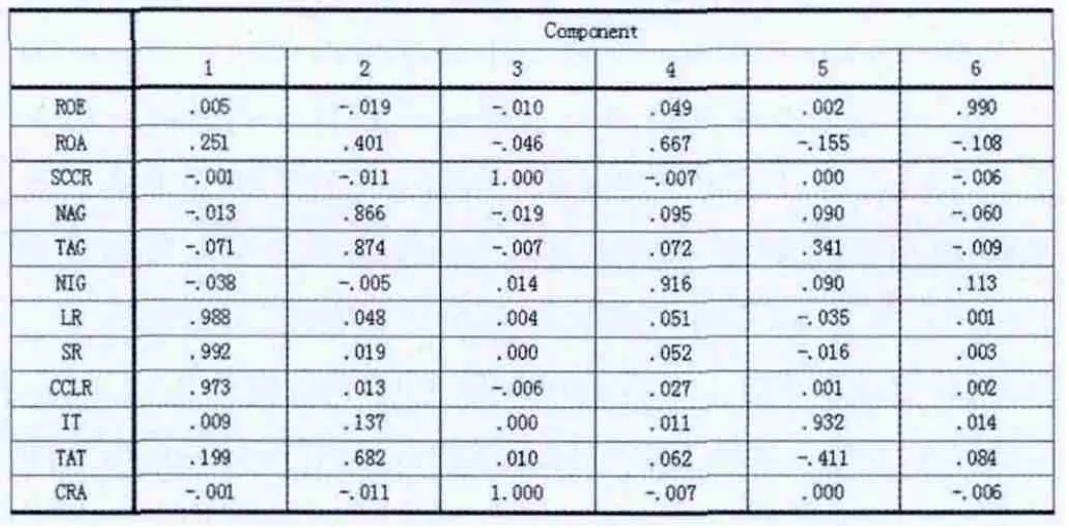

(2)因子载荷分析:未经过正交旋转的因子载荷矩阵中,因子变量在许多变量上都有较高的载荷。经过正交旋转后,因子变量的含义更清楚。从表2看出,第一个主成分反映公司的偿债能力,用公司的流动比率、速动比率和现金负债比率来反映企业的偿债能力;第二个主成分反映公司的发展能力,用公司的净资产增长率和总资产增长率来衡量企业的发展能力;第三个主成分反映公司的现金流量,用盈余现金保障倍数和资产现金回收率指标来反映公司的现金流量情况;第四个主成分用税后利润增长率反映公司的净利润增长情况;第五个主成分用存货周转率反映公司的存货周转情况;第六个主成分采用净资产收益率反映公司的盈利能力,通过这6个主成分就能较好地评价中小板上市公司的经营业绩。

表2 旋转后的因子载荷矩阵

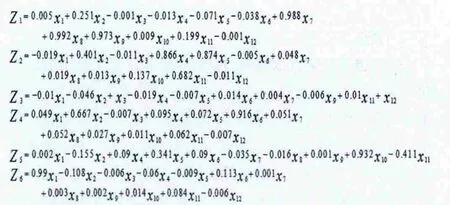

根据正交旋转后的因子载荷矩阵,得到各主成分的线性组合如下:

通过主成分的协方差矩阵分析,各主成分之间的协方差数据为零,因而也证实了6个主成分之间是不相关的。

3.公司业绩的确定

综合公司业绩的评价方法为:以每一个主成分对应贡献率为权数,把6个主成分加权平均,然后据综合得分进行评价。构建所选上市企业公司业绩的函数::

根据计算出公司业绩值,作为实证的被解释变量。值得注意的是,由于指标标准化使业绩分布基本上呈正态分布,有的Y值可出现负值,但不影响可比性,因为综合评分的正负并无实际意义。

四、资本结构与公司业绩关系的实证研究

1.研究样本及数据来源

(1)研究样本的选取及数据来源

本文选择2005年~2010年业已上市的中小板公司作为样本,进行其资本结构与公司业绩关系的实证研究。本文数据主要取自CCER数据库公布的中小企业板上市公司的年度财务报告。

(2)变量定义

用前面得到的公司业绩值Y作为因变量,资产负债率、短期有息负债率及长期有息负债率作为自变量。同时引入企业规模及实际所得税税率作为控制变量,主要原因在于规模效应及负债税盾效应的考虑。具体的变量定义见表3。

表3 变量定义

2.实证结果

为了使结果更加准确,将中小板企业以资产负债率为标准分为三个区间段:小于30%,30%-55%,大于55%。小于30%的中小企业主要为生物医药企业,数据有一定的行业性;对于30%-55%区间段的确定,缘于2005年~2010年资产负债率的均值(在剔除特殊行业后)集中40%-45%的区间,依据正态分布,选择该区间;则不属于上述两区间的企业构成资产负债率大于55%的区间。

由于自变量所用的单位大都不同,数据的大小差异也往往很大。为了消除量纲不同和数量级的差异所带来的影响,就需要将样本数据标准化处理,这里采用下述方法进行数据的标准化处理。

(1)资产负债率小于30%的样本实证结果

根据2005年~2010年的财务数据和相应的公司业绩数据进行逐步回归。进入模型的自变量为DAR(资产负债率),Y(公司业绩)是因变量;F表示对回归方程的总体显著性进行检验的统计量,t表示对回归系数进行检验的统计量;Sig.表示显著性。根据SPSS软件回归分析,F=75.016,P=0.000,可以认为自变量与因变量之间有线性关系。回归模型常数项(constant)=-1.93,回归系数=-2.155,回归系数的t检验值为-8.661,P值为0.000,可以认为回归系数有显著意义。资产负债率小于30%的样本实证结果表明:公司业绩与资产负债率显著负相关,得到回归方程:

我国医药行业本身就是资产负债率偏低的行业,中小企业由于贷款困难,资产负债率更低。我国的医药企业以中小企业为主,制药企业的新药研发也以仿制为主,获利微薄,产品难以打入国际市场。未来医药产业各种不确定因素较大,药品监管更严格,新医改方案实施进度有较大不确定性,基本药物制度的实施办法及药品价格调整的不确定性,使得经营风险较大,为降低财务风险,在可能的前提下医药企业也将尽量选择较低的资产负债率。除上述因素,医疗卫生的财政支出增速有可能放缓,医药类产品的出口受冲击,政府定价的药品增加,控制流通环节加价率及可能出现的医药分开等政策,都会给医药行业并购重组带来深远影响。

(2)资产负债率为30%-55%的样本实证结果

对于资产负债率处于30%-55%的样本检验,进入模型的自变量为SAR(短期有息负债率)、ETR(实际所得税税率)及SIZE(企业规模),Y(公司业绩)是因变量。根据SPSS软件回归分析,F=16.800,P=0.000,可以认为自变量与因变量之间有线性关系。回归模型常数项(constant)=-0.073,回归系数短=-0.361,税=0.777,企=0.130,回归系数的t检验值分别为-5.451、3.913及2.068,P值分别为0.000,0.000及0.040,可以认为回归系数有显著意义。对于资产负债率处于30%-55%的样本,公司业绩与短期有息负债率显著负相关,与实际所得税税率和企业规模显著正相关,得到回归方程:

根据实证结果,可以看出资产负债率处于30%-55%的绝大多数中小板企业,公司业绩受实际所得税税率的影响大于短期有息负债率,实际所得税税率的系数是短期有息负债率的两倍。这表明实际所得税税率的适当提高有助于提高企业的业绩,公司将利用债务的税盾效应,而且由于边际税率的提高,也将使中小板企业倾向于在资本结构中采用债务资本。

企业规模进入回归方程,且回归系数为0.13,表明企业规模的增大对公司业绩有正影响。从回归方程可以认为资产负债率处于30%-55%的中小企业没有达到规模经济,还有进一步扩大规模的空间,以降低产品成本,使得企业获得更大的经济效益。

(3)资产负债率大于55%的样本实证结果

对于资产负债率高于55%的样本,进入模型的自变量为SAR(有息负债率)及SIZE(企业规模),Y(公司业绩)是因变量。根据SPSS软件回归分析,F=15.964,P=0.000,可以认为自变量与因变量之间有线性关系。回归模型常数项(constant)=-0.405,回归系数短=-0.203,企=0.192,回归系数的t检验值分别为-3.79及3.259,P值为0.000和0.002,可以认为回归系数有显著意义。资产负债率大于55%的样本公司业绩与短期有息负债率显著负相关,与企业规模显著正相关,得到回归方程:

根据实证结果,可以看出资产负债率大于55%的中小板企业,公司业绩受短期有息负债率影响。短期有息负债率的系数为负值,这表明短期有息负债率的提高将对公司业绩产生负影响,表明公司应进一步降低流动负债比率以提高公司业绩。

企业规模作为控制变量,再次进入回归方程,且回归系数为0.192,与短期有息负债率的系数相近,表明企业规模对公司业绩的影响程度与短期负债率对业绩的影响程度相近。从回归方程可以认为资产负债率大于55%的中小企业没有达到规模经济,还可以进一步将企业做大做强,以降低产品成本,使得企业获得更大的经济效益。

五、结论

本文以2005年~2010年已在中小板上市的企业为样本,对所选样本资本结构进行描述性统计分析,利用主成分分析法计算公司业绩,将公司业绩与企业资本结构进行逐步回归。得到如下结论:

1.通过描述性统计,可以看到我国中小板上市企业的资本结构的几个主要特点,包括:总体资产负债率偏低;内源融资比例低,外源融资比例高;偏好股权融资;流动负债比率过高;资本结构调整弹性小。

2.选择盈利能力、营运能力、偿债能力和发展能力四个指标对样本企业业绩综合计量,并运用逐步回归方法取得资产负债率在不同区间的中小板企业的资本结构与公司业绩的关系。在资产负债率小于30%的中小企业中,资产负债率与公司业绩呈负相关;资产负债率处在30%-55%的中小企业,短期有息负债率与公司业绩负相关,实际所得税税率及企业规模与公司业绩正相关;在资产负债率高于55%的中小企业中,公司业绩与短期有息负债率负相关,企业规模与公司业绩正相关。

这一研究结果表明,短期有息负债率影响绝大多数在中小板上市的公司,反映出我国中小企业的资本结构中长期负债资本的不足;企业规模因素的进入,反映出规模效应也在对公司业绩产生影响,且我国的中小企业还有进一步扩大生产规模的空间,以使企业达到规模经济状态,获得更大的经济效益;实际所得税税率在资产负债率处在30%-55%的回归方程中被引入,表明税盾效应在发挥作用,公司会由于税率的适当提高,进一步选择负债资本以提高公司业绩。

[1]Sheridan Titman, Roberto Wessels. The determinants of capital structure choice[J].The Journal of Finance,1988(3):1-19.

[2]Judith Jordan,Julian Lowe,Peter Taylor.Strategy and Financial Policy in UK Small Firms [J].Journal of Business Finance&Accounting,1998(1):1-27.

[3]Laurence Booth,Varouj Aivazian,Asli Demirguc Kunt,Vojislav Maksimovic. Capital Structures in Developing Countries [J].The Journal of Finance,2001(2):87-130.

[4]Murray Z Frank,Vidhan K Goyal.Testing the Pecking Order Theory of Capital Structure[J].Journal of Financial Economics,2003(2):217-248.

[5]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[6]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析[N].厦门大学学报,2000(3):114-120.

[7]于东智.资本结构、债权治理与公司绩效:一项经验分析[J].中国工业经济,2003(1):87-94.

[8]刘志彪,姜付秀,卢二坡.资本结构与产品市场竞争强度[J].经济研究,2003(7):60-67.

[9]肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005-6 卷18(3):16-22.

[10]吕长江,金超,韩慧博.上市公司资本结构、管理者利益侵占与公司业绩[J].财经研究,2007-5 卷33(5):50-61.

[11]夏励嘉.中小企业分类与融资难探析[J].会计之友,2009(14):46-48.

[12]李华,伍伟.试论中小企业资本结构及其优化[J].财会通讯,2008(3):46-47.

[13]李鉴君,徐向东.我国中小企业融资的现状、问题及对策[J].会计之友,2008(5):31-33.

猜你喜欢

中国化肥信息(2022年5期)2022-08-30 01:58:10

中国化肥信息(2021年9期)2022-01-19 03:18:56

中国房地产·综合版(2020年9期)2020-10-28 08:46:06

电脑报(2019年20期)2019-09-10 07:22:44

股市动态分析(2019年12期)2019-07-08 02:44:50

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年14期)2018-05-14 15:10:41

股市动态分析(2016年1期)2016-01-09 16:21:35

股市动态分析(2012年4期)2012-04-29 08:07:42