农村社区型金融机构发展影响因素的实证分析*

2013-12-18 09:20:24许桂红

沈阳工业大学学报(社会科学版) 2013年3期

许桂红, 刘 娇

(1. 沈阳工业大学 经济学院, 沈阳 110870; 2. 沈阳建筑大学 纪律检查委员会, 沈阳 110168)

自20世纪90年代中后期大型正规金融机构撤出农村后,农村制度内金融资源供给渠道不断减少,在一些地区甚至出现了正规金融供给的真空,在金融需求旺盛的地区还出现了非正规金融迅速发展的局面,引发了大量的社会问题。要破解我国农村金融的困境,必须增加新的融资渠道。

农村社区型金融机构是指定位于满足当地农村中小企业和农户金融服务需求的新型农村金融机构。农村社区型金融机构在农村金融市场上具有独特的优势:他们的目标客户是县及县以下中小企业及居民,与目标客户主要是大中型企业的大型商业银行存在市场细分的差别,不会形成激烈的竞争;员工通常生活和居住在本地区,对本地市场十分熟悉,在开展高风险的中小企业贷款时具有明显的信息优势;由于运作都在本地,熟悉当地农村金融市场,可以通过灵活的条件、简便的手续提高服务效率,降低运营成本;由于农村社区型金融机构规模小、几乎没有跨区经营业务的能力及资格,其吸收的资金主要投入本地,因而能更好地推动农村经济的发展。

由于具市场、信息、成本、区域等方面的竞争优势,社区型金融机构成为农村金融创新的首选。从市场定位、经营规模、业务构成等性质和特征来看,目前我国的村镇银行、贷款公司、农村资金互助社等各类新型农村金融机构均属于农村社区型金融机构。自2005年我国放开对农村金融领域的准入限制起,至2011年底,全国242家银行业金融机构共发起设立了786家农村社区型金融机构,其中村镇银行726家(已开业635家),贷款公司10家,农村资金互助社50家(已开业46家);累计吸引各类资本369亿元,各项贷款余额1 316亿元,其中小企业贷款余额620亿元,农户贷款余额432亿元,两者合计占各项贷款余额的80%。

农村金融机构以服务于农村社区经济发展为宗旨,对弥补长期以来农村金融服务缺失、培育农村金融市场、农村金融体系及解决“三农”问题起到了积极的促进作用,在一定程度上缓解了农村地区贷款难的问题。但不容忽视的是,这些农村社区型金融机构的发展还存在很多问题,尚不能满足农村经济发展对金融支持的需求。按照2009年银监会制定的我国金融机构三年工作计划,到2011年,全国35个省(区、市,西藏除外)、计划单列市共计划设立1 294家新型农村金融机构,其中村镇银行1 027家,贷款公司106家,农村资金互助社161家。很显然,这一计划没有在预定的时间内完成。那么,是哪些因素影响了农村社区型金融机构的发展?如何促进农村社区型金融机构的发展,使其真正服务于农村经济?这些问题亟待研究解决。

一、文献综述

由于国情的不同,国外对于农村社区型金融机构的专门研究还比较少,主要集中于对社区银行的研究,并且大部分的研究都分散于对中小企业融资、融资效率、金融功能等方面的研究之中。如Berger和Udell(1995、2002)、Petersen和Rajan(2002)从中小企业融资角度研究了社区银行与中小企业贷款之间的关系[1-3];Cole等(2004)、Stein(2002)从关系借贷的角度研究了社区银行在关系借贷方面存在的优势[4-5];Deyoung和Denise(2004)从金融市场发展及技术进步等角度研究了社区银行在新形势下面临的挑战[6];Car-ter、McNulty和Verbrugge(2005)对新形势下社区银行的发展问题进行了研究[7]。但目前国外对于社区型金融机构的研究尚未形成一个完整而清晰的体系。

我国国内对社区型金融机构的研究才刚刚开始,还处于起步阶段。从国内已有的研究材料看,主要有以下几个方面:

(1) 在我国发展社区银行的必要性和可行性。林毅夫、李永军(2001)认为,利用资本市场解决我国中小企业融资困难的方案是不可行的,唯一的方法就是大力发展中小金融机构,建立一个以中小金融机构为主体的金融体系就成为我国金融体制改革的必然选择[8]。巴曙松(2002)则提出,在国有银行撤出的地区建立社区银行可以填补金融服务的真空[9]。晏露蓉、林晓甫(2003)则对中国社区银行的市场需求和发展可能性进行了分析[10]。

(2) 国外经验与做法的介绍。严谷军(2008)介绍了美国社区银行对小型家庭农场的金融支持[11]。石俊志(2007)、高彦彬(2010)对孟加拉国、马来西亚、印度、印度尼西亚、玻利维亚、哥伦比亚、秘鲁等发展中国家小额信贷机构的经验进行了比较系统的介绍[12-13]。

(3) 我国发展社区银行的策略研究。张杰(2000)从民营经济融资困境出发,提出新银行机构必须能完全按照市场原理运作[14]。钱水土、李国文(2006)认为,社区银行的设立途径有3种:由民营企业资本组建、对现有小型金融机构进行改造、将民间非正规金融引导为社区银行[15]。杨蔚东等(2006)通过SWOT分析法,研究了社区银行的目标市场、战略定位和发展战略[16]。

(4) 农村社区银行建设的研究。为了解决我国农村金融的困境,近年来,一些学者提出了在农村建立社区银行的构想。周曙东、李文森(2004)提出,将现有农村信用社重组为农村社区银行是比之按合作制规范等更优的选择[17]。杨少芬等(2006)提出,把现有农村信用社重组为社区型的农村金融机构[18]。李建英、许世瑛(2004)认为,当前我国资金运行“虹吸现象”的缓解需要农村社区银行[19]。随着金融危机的出现,顾巧明等(2009)以金融危机为背景,从经济学的角度分析了新农村建设对于社区银行的内在需求[20]。

(5)新型农村金融机构可持续发展研究。王曙光(2008)在考察了吉林东丰诚信村镇银行和吉林梨树百信资金互助合作社的基础上,探讨了新型农村金融机构面临的制约因素及其应对策略[21]。陆远权、张德钢(2011)认为,为保证新型农村金融机构的可持续发展,需要培育农村内生性金融机制[22]。西南财经大学金融学院课题组(2011)尝试建立一个包括财务指标和非财务指标的评价体系来全面评估新型农村金融机构财务可持续和机构可持续程度[23]。

总体来看,我国在发展社区银行的必要性、重要性论证,对国外社区银行发展情况的介绍,发展社区银行的思路等方面取得了比较可观的成果和一致的认识。但由于实践的限制,对农村社区型金融机构的研究还缺乏系统性和理论性,分析方法和工具过于简单化,相对缺少在中国现实社会经济环境下如何促进农村社区型金融机构发展的深入研究,更缺少针对农村社区型金融机构发展影响因素的定量研究。

为了更好地促进农村社区型金融机构的发展,本文从分析影响其发展的因素入手,利用定量分析模型明确影响农村社区型金融机构发展的现实因素及其影响程度,从而为相关政策的制定提供依据。

二、指标选取与数据处理

由于贷款指标能在很大程度上反映出金融机构的综合实力,因此,本文选取金融机构各项贷款作为衡量农村社区型金融机构发展能力的指标。根据金融发展理论,金融机构的发展要受到经济、金融、政策等环境的影响。利用《中国统计年鉴》中的数据,本研究选取城乡居民储蓄存款年末余额和金融机构各项存款作为反映金融环境的影响指标。财政收入和财政支出作为财政支持农村社区型金融机构发展的能力体现,被选为反映政策环境的影响指标。由于农村社区型金融机构主要服务于农业和农村居民,因此选取了农村居民家庭人均纯收入、第一产业生产总值、农村固定资产投资、农村居民消费水平、农村人均住房面积作为反映经济环境的影响指标。

为确定影响农村社区型金融机构发展的具体因素及其影响程度,本研究先以时间序列做单位根检验,检验变量序列是否平稳,若平稳,可构造回归模型等经典计量经济学模型;若非平稳,进行差分,当进行到第i次差分时序列平稳,则服从i阶单整。若所有检验序列均服从同阶单整,可进行格兰杰因果检验,以筛选出符合要求的指标,再进行协整检验,判断模型内部变量间是否存在协整关系,即是否存在长期均衡关系。如果有,则可以构造VEC模型,检验变量之间短期均衡关系,从而从静态和动态两个角度明确各因素对农村社区型金融机构发展的影响。为消除时间序列数据中存在的异方差现象,对数据进行自然对数变换。城乡居民储蓄存款年末余额、财政支出、金融机构各项存款、农村居民家庭人均纯收入、财政收入、第一产业生产总值、农村固定资产投资、金融机构各项贷款、农村居民消费水平、农村人均住房面积变换后分别用LNS、LNFP、LNFS、LNUPI、LNFI、LNAG、LNUFI、LNFL、LNUCL、LNUPH来表示。将我国1997—2011年的各项统计数据整理后,利用Ewies软件进行分析。

三、变量的平稳性检验

如果一个随机过程的均值和方差在时间过程上都是常数,并且在任何两时期的协方差值仅依赖于该两时期间的距离或滞后,而不依赖于计算这个协方差的实际时间,就称它为平稳的。将一个随机游走变量(即非平稳数据)对另一个随机游走变量进行回归,可能导致荒谬的结果,传统的显著性检验将告知我们变量之间的关系是不存在的。有时候时间序列的高度相关仅仅是因为二者同时随时间有向上或向下变动的趋势,并没有真正的联系。这种情况就称为“伪回归”(spurious regression)。平稳变量建立的回归不是伪回归。一些包含单整变量的回归模型中,如果等式两端的单整阶数相同,且单整变量之间存在协整关系,这样的回归也不是伪回归。为了避免伪回归问题,本研究利用ADF检验对指标进行平稳性检验。采用的检验方程为

(1)

对式(1)进行假设条件为γ=1的t统计量检验。其中t为时间趋势变量;εt是平稳随机扰动项;a0,a1,γ,β为待估参数。如果γ=1的虚假设被接受,那么序列存在单位根,为非稳定的时间序列,要继续对其一阶差分进行检验。如果仍无法拒绝虚假设,还必须进行二阶差分检验。重复进行以上过程,直到得出一个稳定的差分,以判定时间序列稳定的阶数。如果γ=1的虚假设被拒绝,那么序列不存在单位根,为稳定的时间序列。检验结果见表1。

经过单位根检验,10个备选指标均为非平稳序列,其中第一产业生产总值、财政收入、金融机构各项贷款、金融机构各项存款、城乡居民储蓄存款年末余额、农村居民消费水平、农村人均住房面积指标存在二阶单整,符合进行格兰杰因果检验的条件。

四、格兰杰因果检验

格兰杰因果关系检验是在向量自回归(VAR)模型结构下,检验变量间的影响程度是否显著,从而判断其因果关系。所要检验的参数模型为

(2)

式中,m、n、p和q分别表示模型的最优滞后阶数,εt为白噪声序列。在格兰杰因果关系检验中,回归方程中的系数显著性对应着变量之间的格兰杰因果关系。原假设为

H0∶γ1j=0 (j=1,2,…,m)

检验结果如果认为原假设H0成立,则表明所有前期y2对y1没有解释或预测能力,此时认为两者没有显著的格兰杰影响。由于格兰杰因果关系检验对应着模型中部分系数的显著性检验,因此可以利用模型整体显著性的F检验进行。

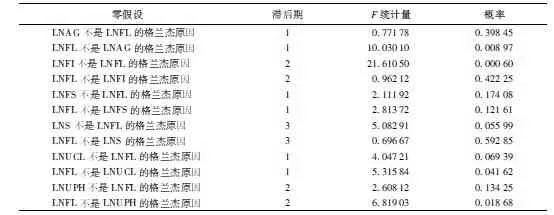

因为格兰杰因果检验要求各变量之间因果关系的确立,仅当各变量的单整阶数相等时才有效,因此这里仅对存在二阶单整的7个指标进行检验,检验结果见表2。

格兰杰因果关系检验的结果表明:金融机构贷款增长是第一产业生产总值、农村居民消费水平及农村人均住房面积增长的格兰杰原因,即金融机构贷款可以促进农村经济的增长及农村生活水平的增高;财政收入、城乡居民储蓄存款年末余额及农村居民消费水平的增长是金融机构贷款增长的原因,即反映税收情况的财政收入指标和能够反映农民收入及生活水平提高的城乡居民储蓄存款年末余额及农村居民消费水平指标是影响农村社区型金融机构发展的因素。根据这一结果进行约翰逊协整检验,以明确它们对农村社区型金融机构发展的长期影响。

表1 单位根检验结果

表2 变量间的格兰杰因果关系检验

五、约翰逊协整检验

Engle和Granger(1987)指出,两个或多个非平稳时间序列的线性组合可能是平稳的[24]。假如这样一种平稳的线性组合存在,这些非平稳(有单位根)时间序列之间被认为是具有协整关系的。这种平稳的线性组合被称为协整方程且可被解释为变量之间的长期均衡关系。本文利用约翰逊(Johanse)协整检验方法进行协整关系检验。约翰逊协整检验的目的是确定一组非稳定序列是否是协整的。约翰逊协整检验有两个检验统计量:迹检验统计量和最大特征值检验统计量。

在迹检验统计量中,检验原假设是有r个协整关系,而不是k个协整关系,其中k是内生变量的个数,r=0,1,…,k-1。原假设有r个协整关系的迹检验统计量的计算方法为

(3)

式中,λi是矩阵的第i个最大特征值。

最大特征值统计量检验的原假设是有r个协整关系,反之,有r+1个协整关系。最大特征值统计量的计算方法为

LRmax(r|r+1)=-Tlog(1-λr+1)=

LRtr(r|k)-LRtr(r+1|k)

(r=0,1,…,k-1)

(4)

在实际应用中,通过解出估计系数矩阵中对应不同秩数的特征根,利用该特征值最大统计值统计量和迹统计量与临界值比较,来判断是否存在长期协整关系。如果统计量的值超过临界值,则拒绝假设,二者存在协整关系。

对金融机构各项贷款、财政收入、城乡居民储蓄存款年末余额及农村居民消费水平进行约翰逊协整检验。根据VAR模型的AIC、SC、FPE和HQ准则确定最优滞后期为2,协整方程形式为序列有线性趋势,检验结果见表3。

协整检验结果表明,没有协整关系的假设被拒绝,金融机构各项贷款、财政收入、城乡居民储蓄存款年末余额及农村居民消费水平之间存在长期影响关系。为明确各影响因素对农村社区型金融机构发展的综合影响,本文选取第一个协整关系,其协整关系的标准化系数见表4。将协整关系写成数学表达式,并令其等于ECM,则

ECM=LNFL+0.268 739LNFI-0.884 318LNS-0.053 726LNUCL

(5)

表3 约翰逊协整检验结果

表4 标准化协整关系系数

变量间的协整关系表明,在长期内金融机构各项贷款与财政收入成反向关系,与城乡居民储蓄存款年末余额及农村居民消费水平成正向关系。财政收入每增长1%,金融机构各项贷款将下降0.268 739%;城乡居民储蓄存款年末余额每增长1%,金融机构各项贷款将增长0.884 318%;农村居民消费水平每增长1%,金融机构各项贷款将增长0.053 726%。可见,城乡居民储蓄存款年末余额对金融机构各项贷款的长期影响最显著,其次是财政收入,最后是农村居民消费水平。协整关系反映了各变量间的长期均衡关系,在短期内,变量可能偏离其长期均衡状态,但会逐渐向长期均衡调整。变量间的短期均衡关系可以用向量误差修正模型(VEC)进行估计。

六、向量误差修正模型的建立

根据格兰杰定理,如果非平稳变量之间存在协整关系,则必然可以建立误差修正模型(VEC)来反映变量之间长期均衡和短期波动之间的关系。VEC模型是一种受约束的VAR模型,是用已知协整的非稳定序列来定义的。为了明确金融机构各项贷款、财政收入、城乡居民储蓄存款年末余额及农村居民消费水平之间的短期偏离修正机制,本文采用的VEC模型的基本形式为

λECMt-1+εt

(6)

式中,系数γ(-1≤γ≤0)代表调整速度,用来衡量达到一个新的均衡的调整速度。如果γ的估计值趋近于-1,意味着均衡修正机制反应速度很快,短期的偏离能够很快重新回到均衡,变量之间存在短期协整关系。当γ的估计值趋近于0时,意味着一旦受到某个偶然因素的冲击,重新回到长期均衡状态的速度很慢。根据无约束向量自回归模型的AIC、SC、HQ准则,选取滞后期数为1。经过计算得到VEC的具体形式为

ΔLNFL=0.754 985+0.650 114ΔLNFLt-1-

0.550 137ΔLNFIt-1+0.238 340ΔLNSt-1+

1.652 411ΔLNUCLt-1-0.187 091ECMt-1

(7)

ECM的具体形式见式(5)。方程的决定系数为0.680 803,AIC和SC值分别为-3.242 131和-2.981 385,都比较小,表明模型的整体效果较好。调整速度为-0.187 091,为负,符合反向修正机制。误差修正模型表明:财政收入、城乡居民储蓄存款年末余额及农村居民消费水平存在短期均衡,即在短期内,财政收入、城乡居民储蓄存款年末余额及农村居民消费水平有可能会偏离金融机构各项贷款指标,但短期的偏离会很快调整回到长期均衡,上一年度的非均衡误差以0.187 091的比率对本年度金融机构各项贷款增长作出迅速调整,从而修正金融机构各项贷款增长的偏离。

七、结 论

计量经济分析结果表明:财政收入、城乡居民储蓄存款年末余额及农村居民消费水平的增长是金融机构贷款增长的原因,在长期内金融机构各项贷款与财政收入成反向关系,与城乡居民储蓄存款年末余额及农村居民消费水平成正向关系。城乡居民储蓄存款年末余额对金融机构各项贷款的长期影响最显著,也就是说,城乡居民收入的提高及农村居民生活水平的提高都会促进农村社区型金融机构的发展。而财政收入的主要来源是税收收入,因此,如果降低对农村社区纳税主体的征税额,将会促进农村社区型金融机构的发展。在短期内,财政收入、城乡居民储蓄存款年末余额及农村居民消费水平有可能会偏离金融机构各项贷款指标,但短期的偏离会很快调整回到长期均衡,从而修正金融机构各项贷款增长的偏离。根据这一结论,要促进农村社区型金融机构的发展,应从提高城乡居民收入、改善农村居民生活水平和减轻包括农村社区型金融机构在内的农村社区纳税主体的税收负担入手。

参考文献:

[1] Berger A N,Udell G F.Relationship lending and lines of credit in small firm finance [J].Journal of Business,1995,68(3):351-382.

[2] Berger A N,Udell G F.Small business credit availability and relationship lending:the importance of bank organizational structure [J].The Economic Journal,2002,112(2):32-53.

[3] Petersen M A,Rajan R G.Does distance still matter? the information revolution in small business lending [J].Journal of Finance,2002,57(6):2533-2570.

[4] Cole R A,Lawrence G G,Lawrence J W.Cookie-cutter versus character:the micro structure of small business lending by large and small banks [J].Journal of Financial and Quantitative Analysis,2004,39(3):227-251.

[5] Stein J C.Information production and capital allocation:decentralized versus hierarchical firms [J].Journal of Finance,2002(5):1891-1921.

[6] Deyoung R,Denise D.The challenges facing community banks [J].Society,2004(1):42-52.

[7] Carter D A,McNulty J,Verbrugge J.Deregulation,technological change,and the business lending performance of large and small banks [J].Journal of Banking and Finance,2005,29(5):1113-1130.

[8] 林毅夫,李永军.中小金融机构发展与中小企业融资 [J].经济研究,2001(1):15-18.

[9] 巴曙松.社区银行能否成为中国银行业放松管制的突破口? [J].现代管理科学,2002(7):19-21.

[10] 晏露蓉,林晓甫.中国社区银行的市场需求和发展可能分析 [J].金融研究,2003(10):115-123.

[11] 严谷军.社区银行与小型家庭农场金融支持:基于美国经验的分析 [J].农村经济,2008(1):123-125.

[12] 石俊志.小额信贷发展模式的国际比较及其对我国的启示 [J].国际金融研究,2007(10):4-9.

[13] 高彦彬.农村“草根银行”运作模式的国际比较 [J].商业研究,2010(8):157-160.

[14] 张杰.民营经济的金融困境与融资秩序 [J].经济研究,2000(4):3-10.

[15] 钱水土,李国文.社区银行及其在我国的发展 [J].金融理论与实践,2006(8):41-43.

[16] 杨蔚东,杨宝臣,董越.关于我国社区银行发展的战略思考 [J].经济界,2006(1):72-78.

[17] 周曙东,李文森.农村信用社改革的几点思考与构想 [J].金融研究,2004(11):91-97.

[18] 杨少芬,梁雪芳,王勉.我国农村信用社实行社区金融模式改造研究 [J].金融研究,2006(7):174-186.

[19] 李建英,许世瑛.发达县域经济中构建农村社区银行 [J].农村金融研究,2004(4):35-38.

[20] 顾巧明,胡海鸥,王宏.社区银行:金融危机背景下推进新农村建设的催化剂 [J].软科学,2009(9):63-67.

[21] 王曙光.新型农村金融机构运行绩效与机制创新 [J].中共中央党校学报,2008(8):60-65.

[22] 陆远权,张德钢.双重目标约束与农村新型金融机构的可持续发展 [J].南方金融,2011(8):52-54.

[23] 西南财经大学金融学院课题组.新型农村金融机构可持续发展探讨 [J].改革与战略,2011(4):80-82.

[24] Engle R F,Granger C W J.Co-integration and error correction:representation,estimation and testing [J].Econometrica,1987,55(2):251-276.

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

中国医疗保险(2018年3期)2018-07-14 02:42:20

智富时代(2018年3期)2018-06-11 16:10:44

中国财政年鉴(2017年0期)2017-07-04 08:49:40

职工法律天地·下半月(2016年8期)2017-06-19 20:24:50

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:43

现代经济信息(2016年18期)2016-08-10 18:10:17

中国财政年鉴(2016年0期)2016-06-05 15:23:31

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

江苏卫生事业管理(2013年6期)2013-03-11 17:02:16