宏观审慎监管变革研究和对中国的启示——后金融危机时代的思考

2013-12-17 03:39:02赵然

河南社会科学 2013年11期

赵 然

宏观审慎监管(Macro-prudential Supervision)目前是金融监管内容里被讨论最多的话题之一。2009年次贷危机冲击英国伊始,英国女王在访问伦敦经济学院时对金融危机的预测提出质疑;而后全球顶级的经济学家和教授们为了回答女王的问题齐聚一堂,最后得出一个共识是:危机的产生是因为人们没有把系统性风险视为一个整体。这也恰恰说明研究金融危机的宏观研究角度的缺失。在金融危机爆发之前,宏观审慎监管没有受到足够的重视,缺乏对金融系统宏观审慎的监管。危机爆发之后各国应对次贷危机的诸多改革计划中的一个重要且共同的核心举措就是宏观审慎监管。由于国际上对宏观审慎监管的重视,国内的学术界和相关监管部门对于这一方面的研究反映较为迅速,但是还没有形成系统性的成果和应用上的具体指导。本文期望对宏观审慎监管进行讨论,并在此基础上针对宏观审慎监管这一命题对中国的金融监管体制提供有益的参考。

一、宏观审慎监管的含义

国际清算银行(BIS,2006)将宏观审慎监管定义为:作为对微观审慎监管方法的补充,宏观审慎监管不停留在对单个金融机构风险敞口的考察,而从系统性角度出发对金融体系进行风险监测,以实现金融稳定[1]。可见,早期对宏观审慎监管的定义停留在对微观审慎监管的辅助功能上。次贷危机后,2009年4月,在G20峰会的报告《强化合理监管,提高透明度》(张德亮,2011)中,将宏观审慎监管确定为“微观审慎和市场一体化监管的重要补充”,强调各国应加强宏观审慎监管。周小川(2010)在“宏观审慎政策:亚洲视角高级研讨会”上,从操作面上简单定义宏观审慎政策为资本要求、资本缓冲、流动性和杠杆率等;他同时认为逆周期、羊群效应等市场失效现象和制定应对金融全球化的国际标准是三个重要的方面[2]。宏观审慎的概念在某种程度上可以从系统性风险方面进行理解。相对于个别金融机构的风险,系统性风险是强调整个金融体系的风险、整体市场的风险。这就将问题引入金融机构与金融机构之间的联动风险,以及金融机构对其他行业风险的扩散等问题。宏观审慎监管将众多金融机构当作一个整体,通过研究金融体系和宏观经济、金融体系内部的联动关系,识别金融风险跨行业、跨市场的分布状况,以达到金融体系的安全稳定。

如何理解宏观审慎监管和微观审慎监管的不同?换句话说,为什么微观层面的稳定安全却不能保证整个金融体系的稳定安全呢?本文引入Stephen Morris&Hyun Song Shin(2008)传导模型对这一问题进行一个简单的推演[3]。

Stephen Morris和Hyun Song Shin(2008)使用一个看似简单的模型,说明了银行的传导效应。为了更好地解释银行间的传导性和方便以后的讨论,本文把这一模型进行适当的推演,更好地说明了从微观的审慎导致的宏观风险动荡。

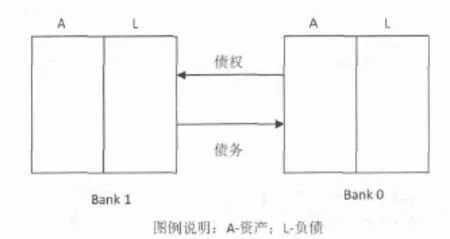

图1 两家有关联交易的银行:Bank 0和 Bank 1

如图1所示,Bank1从Bank 0获得一笔借款。Bank 0在借款给Bank 1的时候还有其他资产。假设Bank 1保持不变信用度的情况下,Bank 0在其他资产上遭受了损失。这一损失迫使Bank 0耗尽了它的资本权益。遭受了这一打击后,Bank 0的审慎做法是降低它的风险敞口,以便使它的账面资产更好地适应受到损失的权益。微观审慎要求Bank 0减少总体借出款项,这当然包括借贷给Bank 1的款项。通过降低借出款项,Bank 0达到了微观审慎监管的风险要求。

然而,从Bank 1的角度看,Bank 0的行为抽取了一笔资金。如果Bank 1不想减少它的资产就得找到补充的借款,不然就要缩减它自己的借出款项,或者出售自身资产。如果 Bank 1找不到其他补充,Bank 0抽取的款项金额又足够大,同时Bank 1的资产出现了问题,当期变现很低。这个时候,Bank 0收回借款的行为对Bank 1来讲无异于灭顶之灾。利用银行间的传导效应阐明了从微观审慎出发的Bank 0自身的决策行为造成关联银行 Bank 1造成的重大问题。如果我们把如图1中的情况进行推演,假定和Bank 0有相关业务的银行不止Bank1一家,就得到了如图2。

图2 一家和多家有关联交易的银行

横型中Bank 0是一家大型银行和很多银行存在业务放贷关系。Bank 0遭遇了信贷危机,现在抽回所有在N家银行的的放款。假设Bank 0给这N家银行的放款金额对于这些银行来说都非常大,这些银行在Bank0回抽资金的时候也都无法获得其他资金来源,同时也没有资产可以变现。这个时候,Bank 0的问题就变成所有图中银行的问题。

如果对这一思路进行扩展,图2中左侧从1到N的多银行分属于不同的国家,那么在银行中的传导就演变成了在国家之中的传导。以此推论,整个金融体系被各种借贷关系、各种金融产品广泛的联系在一起。Stephen Morris和Hyun Song Shin通过这一简单的模型说明微观审慎监管变成了宏观上金融体系的波动,以致产生金融危机。每一家单独金融机构的理性并不能确保整体的理性[4]。在这一基础上,本文可以得出一家和本国存在紧密联系的外国银行出现问题,通过传导机制很快会使本国银行出现问题。

二、宏观审慎监管的两个维度

次贷危机后的监管理论发展,确立了宏观审慎监管存在的必要,但是如何实现宏观审慎监管还没有形成一个完善的执行方案。宏观审慎监管的考察可以分为两个维度,第一个是纵向的时间维度,考察的是金融系统的动态变化,即金融系统的总体风险随着时间的变化而变化;第二个是横截面的维度,考察的是某一个特定时间点上金融机构共同且相互关联的风险暴露[5]。

(一)宏观审慎监管的时间维度

宏观审慎监管的时间维度研究要考虑金融系统整体风险随着时间的推移而形成的累积。对于经济体内随着时间的变化而累积风险的问题可以通过热点行业来理解。经济体系内常常出现某一时间段的热点行业,该行业处于明显的上升期,预期利润迅速增加而且坏账率低,银行对这一行业进行放贷倾斜的可能性很大。当银行都对这类企业进行放贷,银行的相同或者相似资产就会累积很多。一旦该行业由朝阳行业转为夕阳行业(即行业出现下行),累积的风险就会释放出来。

在风险累积上还有一个更为重要的问题就是顺周期,即金融体系可以放大经济周期的波动,两者之间具有相互作用力。正如前文所描述的,当经济预期下降,金融机构会提高贷款门槛、减少信贷。这种减少信贷的行为本身会对经济运行产生负面效应,进一步的弱化经济景气程度。伴随着经济的不景气,金融机构面对的抵押品价值下降、违约率上升,金融体系会进一步恶化。

解决金融系统顺周期的方法主要是建立逆周期缓冲。在经济上升期就应该考虑到经济不景气的可能。Goodhart和Danielsson(2001)提出通过“贷款或资产价格的增长率”来解决顺周期问题。采取逆周期做法,监测贷款量增长变快或者资产价格增长幅度大的时候要求银行持有更多的资本金;而在经济下行区间,贷款量增长或者资产价格增长小于一个特定的值时,降低监管资本的要求[6]。

(二)宏观审慎监管的横截面维度

在横截面维度上宏观审慎监管主要考虑金融风险在金融体系内部的分配。由于金融机构的联动性,金融机构存在着共同且相互关联的风险暴露。

大型金融机构在金融体系中具有重要地位,由于它广泛地和金融体系内部的多家金融机构存在联系,同时大型金融机构的规模较大,一旦它出现破产或者财务出现问题就会给整个金融体系带来冲击[7]。

(1)融资渠道。当大型金融机构发生财务问题时,要么大型金融机构必须收回放出的贷款,要么大型金融机构可能不能按时还款。无论是哪种情况的产生,都会使体系内部的流动性变差,经济整体运行状况受到负面影响。

(2)资产负债渠道。金融机构的资产负债是紧密联系在一起的。由于大型金融机构的规模大、资产庞大、业务繁多,经常处于金融体系的中心位置。大型金融机构出现问题,会造成金融体系的支付结算链条的断裂,给其相关的金融机构造成直接或间接的金融损失。

(3)资产的价格渠道。大型金融机构遭遇经济困难时一般可能采取的措施是出售资产以补偿资本金。因为大型金融机构的资产量大,它的出售会严重影响市场原有的价格均衡,导致价格暴跌,从而引发其他金融机构争相抛售。

三、对我国宏观审慎监管的启示

2013年中国一季度GDP增长同比为7.7%(中国国家统计局,2013),远未达到8.0%的市场预期[8];而在过去的15年间,中国经济增速总是超越预期和目标。经济发展的放缓本身就是我国金融体系的安全暗礁,加上我国金融体系长期受到保护,自身抵御能力不强。李成等(2013)运用定量的方法对我国金融监管有效性进行计量分析,论证了我国金融监管调整和宏观经济发展的脱节[9]。因此正视金融监管的改革,加强宏观审慎监管的力度,在当前环境下显的尤为重要。

从符合中国金融监管的具体情况出发,参考国际上主要经济体的通行做法,首要举措施就是明确央行做为宏观审慎监管的主体地位。确立央行做为宏观审慎的监管部门首先应考虑从法律角度确立其履行宏观审慎监管的职能。我国金融监管主要依靠“一行三会”的多头监管体制。虽然从专业角度出发,这种监管体制有竞争优势,但是形成了目前各个监管主体更关注各自职权范围内的局部金融风险,而忽略了整体金融稳定,造成金融风险的叠加;同时各个金融监管主体之间明显存在协调成本高、协调不力的问题。因此,一旦从法律上确立央行的宏观审慎监管地位,形成统一的监管主体,将有利于更好地对整个金融体系进行监管[10]。

在从国内角度考虑宏观审慎监管的基础上,鉴于我国金融体系和国际金融体系日益密切的互动,我国金融监管职能部门需要和国际金融监管部门加强合作。首先,国际资本在追逐人民币升值的利益驱使下,国际热钱的巨额流动本身就会对我国金融体系产生冲击。其次,中国金融机构和国外金融机构的业务往来也日益增多。随着国际贸易量的增加,我国金融体系和国际金融体系的联动非常明显。同时,国外的各类金融产品也被我国金融机构所持有。因此,从宏观审慎监管角度出发,加强与国际监管的合作非常必要。如果缺乏监管的国际合作,那么央行履行宏观审慎监管的职能将会非常困难,很难在抵御宏观风险和稳定金融体系方面有实质性进展。

[1]BIS.Working Papers[EB/OL].http://www.bis.org/list/wpapers/from_01012006/index.htm,2006.

[2]周小川.在“宏观审慎政策:亚洲视角高级研讨会”上的致开幕辞[EB/OL]http://finance.jrj.com.cn/2010/10/2115238384991.shtml,2012-01-10.

[3]Ezeoha,Abel E.Banking Consolidation,Credit Crisis and AssetQuality in a Fragile Banking System:Some Evidence from Nigerian Data[J].JournalofFinancial Regulation and Compliance,2011(19):33—44

[4]Filardo,A.2004.Monetary Policy and Asset Price Bubbles:Calibrating the Monetary Policy Trade-offs[J].BIS Working Paper,2004,(155):1—30.

[5]IMF.Global Financial Stability Report-Navigating the Financial Challenges Ahead[R].October 2009.

[6]Rochet,J.C.,and Tirole,J.1996.Interbank Lending and Systemic Risk[J].JournalofMoney,Creditand Banking,1996,(28):733—776.

[7]高国华,潘英丽.我国商业银行资本充足率顺周期效应研究[J].经济与管理研究,2010,(12):84—91.

[8]中国国家统计局.一季度国民经济运行总体平稳[EB/OL].http://www.stats.gov.cn/,2013-04-15.

[9]李成,玉良,王婷.宏观审慎监管视角的金融监管目标实现程度的实证分析[J].国际金融研究,2013,(1):40—53.

[10]谢平,邹传伟.金融危机后有关金融监管改革的理论综述[J].金融研究,2010,(2):1—17

猜你喜欢

天水行政学院学报(2022年5期)2022-12-20 07:25:06

中国外汇(2019年23期)2019-05-25 07:06:20

制造技术与机床(2017年5期)2018-01-19 02:48:59

中国机电工业(2016年5期)2016-12-01 04:26:24

河南电力(2016年5期)2016-02-06 02:11:23

中国资源综合利用(2016年10期)2016-01-22 08:36:07

诗选刊(2015年6期)2015-10-26 09:47:10

中国机电工业(2015年5期)2015-02-28 08:36:38

浙江人大(2014年8期)2014-03-20 16:21:15

浙江人大(2014年6期)2014-03-20 16:20:46