履行社会责任对企业绩效的积极影响

2013-11-30 02:22:30谢海洋

郑州航空工业管理学院学报 2013年1期

谢海洋

(郑州航空工业管理学院 会计学院,河南 郑州 450015)

履行社会责任对企业绩效的积极影响

谢海洋

(郑州航空工业管理学院 会计学院,河南 郑州 450015)

随着对经济可持续发展的追求,社会越来越关注企业社会责任问题,履行社会责任是促进企业可持续发展还是妨碍企业可持续发展,是企业也是整个社会关注的重要问题。利用上市公司2011年的相关数据研究企业社会责任对企业绩效与可持续发展的影响,结果表明,代表社会责任的六个变量,除了企业对员工的责任外,其他五个变量企业对股东、消费者、债权人、政府和社区公众承担责任都对企业绩效有显著的积极促进作用,说明履行社会责任有助于企业可持续发展。

社会责任;企业绩效;可持续发展

新的社会环境下,企业的社会责任问题越来越受到整个社会的关注,一味追求经济利益的企业将会被社会所抛弃,那么社会责任对企业绩效到底会产生怎样的影响,又如何影响企业的可持续发展,这是企业也是整个社会关注的重要问题。

一、文献回顾与假设

从以往的研究中,我们一直都无法找到企业社会责任与企业绩效之间的确切关系,因为学术界任何学派的学术代表都无法用本学派的观点来说服其他学派。主流观点有三种,第一种观点认为企业社会责任与企业绩效之间是负相关关系,Friedman(1970)发现企业社会责任的履行增加企业成本,成本增加,而利润却没有相应比例的增加,有些企业甚至由于花太多资源和精力在企业社会责任方面,而影响企业目标的实现。wrignt和Ferris(1997)发现公司宣布从南非撤资或终止业务与公司资产收益率的异常波动之间是负向的关系,即这一履行社会责任的行为造成了公司资产收益率的显著下降。第二种观点认为企业社会责任的履行与企业绩效之间没有明确关系。Ullman(1985)研究发现影响企业社会责任和企业绩效的因素很多,干扰二者之间关系的因素也是屈指可数的,前辈们研究结果指出二者之间的或正面或负面的关系纯属巧合,他们认为,二者之间根本就没有明确的关系。Teoh,Welch和Wazzan(1999)的研究也发现履行社会责任公报的发布对公司资产收益率没有显著的影响。第三种观点认为企业社会责任与企业绩效之间是正相关关系。Shrivastava(1995)指出,企业社会责任的有效承担无形之中提升了企业的社会形象,社会形象这种无形资产能给企业带来正的外部效应,肯定有助于企业绩效的提高。Posnikoff(1997)的研究也发现履行社会责任的行为促进了公司资产收益率的增长。李正(2006)研究表明,企业财务状况、规模、ST与PT公司和压力集团等变量都与企业社会责任信息披露显著相关。

实际上,企业履行社会责任和企业追逐利润在本质上并不矛盾。企业善待员工,诚信经营,为消费者提供优质的产品和服务,爱护环境,热衷于慈善活动等主动承担社会责任的做法,从长远发展来看,必然有助于公司形象的树立和提高,在残酷的市场竞争中为企业增添了砝码,博取顾客的好感。反之那些鼠目寸光、只追求短期利益的企业在市场上是不会走得太远的。企业只有立足长远,夯实基础,具备长远发展的战略眼光,真正认识到履行社会责任能够促进企业价值的增长,才能实现企业长期可持续发展。因此,本文做出如下假设:

假设:企业履行社会责任与企业绩效正相关。

本文是从利益相关者的角度来界定企业社会责任概念的,同时利益相关者理论也是学术界较为广泛认同的理论。本文将企业社会责任分解为由企业对股东、员工、消费者、债权人、政府和社区公众承担责任六个维度组成,也就是说社会责任的六个维度与绩效正相关,原假设可以分解为6个子假设。

二、研究设计

(一)样本选取和数据来源

本文以2011年上市公司为样本,在样本选择时,为保证所采集数据的可用性,减少其他干扰因素对模型的影响,同时也考虑到极端值对统计结果的影响,本文对总样本进行如下筛选:(1)剔除了企业财务状况恶化的公司样本;(2)剔除了被注册会计师出具过保留意见、拒绝表示意见、否定意见等审计意见的上市公司样本;(3)剔除了信息披露不完全的上市公司样本;(4)剔除了既有境外股又有境内股,面临着双重监管环境的上市公司样本;(5)剔除了刚刚在A股挂牌上市的公司,缘由是刚上市的企业最近期间内没有公开披露年报。经过筛选之后,共选择633家样本公司。

本文研究数据主要摘自上海交易所网站(www.sse.com.cn)、新浪财经(http://finance.sina.com.cn/)、中国企业年鉴以及万方数据库和巨灵金融数据库。本文数据采用SPSS和EIVEW进行处理。

(二)指标体系

1.企业社会责任指标体系的建立

将企业社会责任履行情况量化是一项复杂而又艰难的工作,但却是本文的又一个重要内容。企业年报中反映企业社会责任的内容有:对股东的责任(普通股每股收益率)、对员工的责任(工资总额占总成本的比重)、对消费者的责任(研究开发费用)、对债权人的责任(流动比率)、对政府的责任(缴纳各种税费占主营业务收入的比重)、对社区公众的责任(公益事业开支占总支出的比重)。

2.企业绩效指标体系的建立

研究企业绩效的文献较多,本文从企业可持续发展的角度,引用前人的衡量方法,利用企业营运指标(Output Indicator)包括销售收入年增长率(Growth Rate of Sales, GRS)、利润年增长率(Growth Rate of Profits, GRP)、总资产年收益率(Return on Total Assets, RTA)、净资产年收益率(Return on Net Assets, RNA)等指标。这些指标可以单独用来衡量组织绩效,放在一起各自所反映的企业绩效的程度是不相同的。笔者在后文的实证研究中将这四个指标当成被解释变量(即企业绩效,Corporation Performance, CP)的四个维度,分别赋予权重,企业绩效由四个指标加权形成。用加权后的指标来衡量企业绩效更全面、客观,说服力更强。权重是通过德尔菲法来确定的。

权重分别是销售收入年增长率0.3,利润年增长率0.1,总资产收益率0.4,净资产收益率0.2。即CP=0.3*GRS+0.1*GRP+0.4*RTA+0.2*RNA。

3.变量定义表

上述模型中各变量的具体含义见表1。

表1 变量定义表

(三)构建模型

根据前文对解释变量、被解释变量和控制变量的选定,笔者将各指标体系完善如下:将资产回报率(ZCHB)、研发费用比率(YFFY)、工资比率(GZBL)、流动比率(LDBL)、税费比率(SFBL)、公益事业开支比率(GYSY)作为解释变量;将销售收入年增长率(GRS)、利润年增长率(GRP)、总资产年收益率(RTA)、净资产年收益率(RNA)的加权值作为被解释变量;企业总资产的自然对数(LgASSET)、行业属性(IN)作为控制变量。构建模型如下:

CP=α0+α1ZCHB +α2YFFY +α3GZBL +α4LDBL +α5SFBL +α6GYSY +α7LnASSET +α8IN+ε

三、实证分析

(一)因子分析

在本文的研究中,主要考虑到企业社会责任的六个维度之间的相关性以及企业绩效的两个维度之间的相关性。为避免实证分析中解释变量和被解释变量各自的影响因素存在共线性问题,先对各影响因素做因子分析,通过因子分析可以剔除有重复意义的变量,即可以通过较少的变量综合表示存在于各个变量中的各类信息,而各综合指标之间互不相关,代表的信息也不重叠。因子分析本质上是一种对变量之间内部结构的分析方法,其主要作用是寻求隐含在各变量之间的关系,为后文的实证研究排除干扰因素。

1.A股上市公司企业社会责任六个维度的因子分析

在对被测量企业社会责任的工具做因子分析之前,先必须检验它们是否适合做因子分析,即先要对测量工具进行KMO样本测度和Bartlett(巴利特)球体检验。

表2 KMO样本测度和Bartlett球体检验结果

对社会责任指标进行KMO样本测度和Bartlett球体检验,结果见表2。表中数据显示,KMO值0.937,巴利特统计量的显著性概率是0.0009,远小于0.01,以上数值表明,测量上市公司社会责任履行情况的指标非常适合做因子分析。

因子分析是基于相关软件的分析,因为对社会责任的因子分析并不是本研究的重点,笔者通过验证因子分析结果,发现因子分析的结果并不影响本文主体部分的研究,故在此处省略因子分析过程。

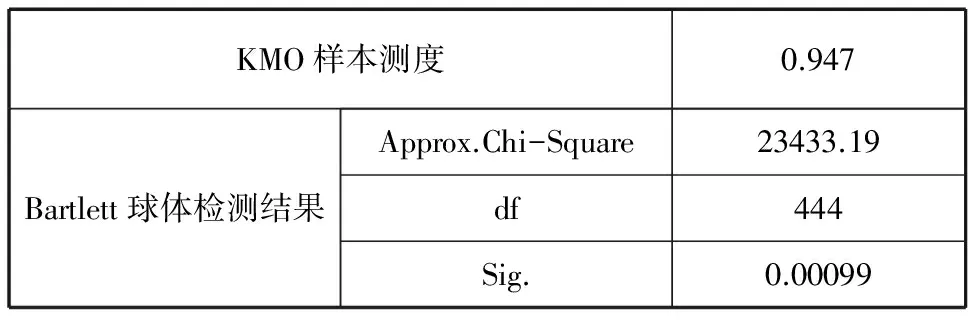

2.A股上市公司企业绩效指标的因子分析

在对633家上市公司的企业绩效指标进行因子分析之前,也像对社会责任指标做因子分析一样,先必须检验它们是否适合做因子分析,同样所检验结果见表3。

表3 KMO样本测度和Bartlett球体检验结果

对企业绩效指标进行了KMO样本测度和Bartlett球体检验,结果表明,KMO值为0.947,Bartlett统计量的显著概率是0.00099,其值也远小于临界值0.01,以上数值表明,测量上市公司绩效的指标非常适合做因子分析。此处同样省略企业绩效指标两个维度的因子分析过程,理由同上,不再赘述。

(二)样本描述性统计分析

各变量的描述性统计分析结果见表4。

表4 各变量的描述性统计结果

CP值最高是10.67322,最低是1.728496,说明上市公司的绩效差异显著,行业之间的绩效表现也有差异;633家上市公司中资产回报率最高的94.3011%,远远高于平均水平,最低的仅为0.9%,此组数据表明企业之间的营利能力有明显差距,同时企业对股东负责的程度也各异;上市公司用于研发产品和改善服务的开支占总支出比重最大的达到了48.982%,最小的仅占总支出的0.302%,说明公司对消费者的重视程度有很大差异;上市公司流动比率最高的达到了33.2333,低的只有0.28122,633家上市公司的平均流动比率是1.59809,这也反映出较大的问题,因为一般企业的流动比率需要保持在合适的水平,过高意味着企业资金使用效率较低,企业不善于利用杠杆原理或举债经营,太过保守;过低更危险,过低的流动比率意味着企业的变现能力和短期还债能力不强,影响企业绩效;上市公司所支付的各项税费占总成本的比重最高为48.982%,最低为0.302%,差别明显,说明公司的纳税意识有较大差异;样本公司中并不是所有企业都有公益事业开支,有接近20家基本没有公益事业开支,102家公司公益事业开支低于100万元,说明我国上市公司积极投身慈善事业的意识还相当薄弱。

(三)回归分析

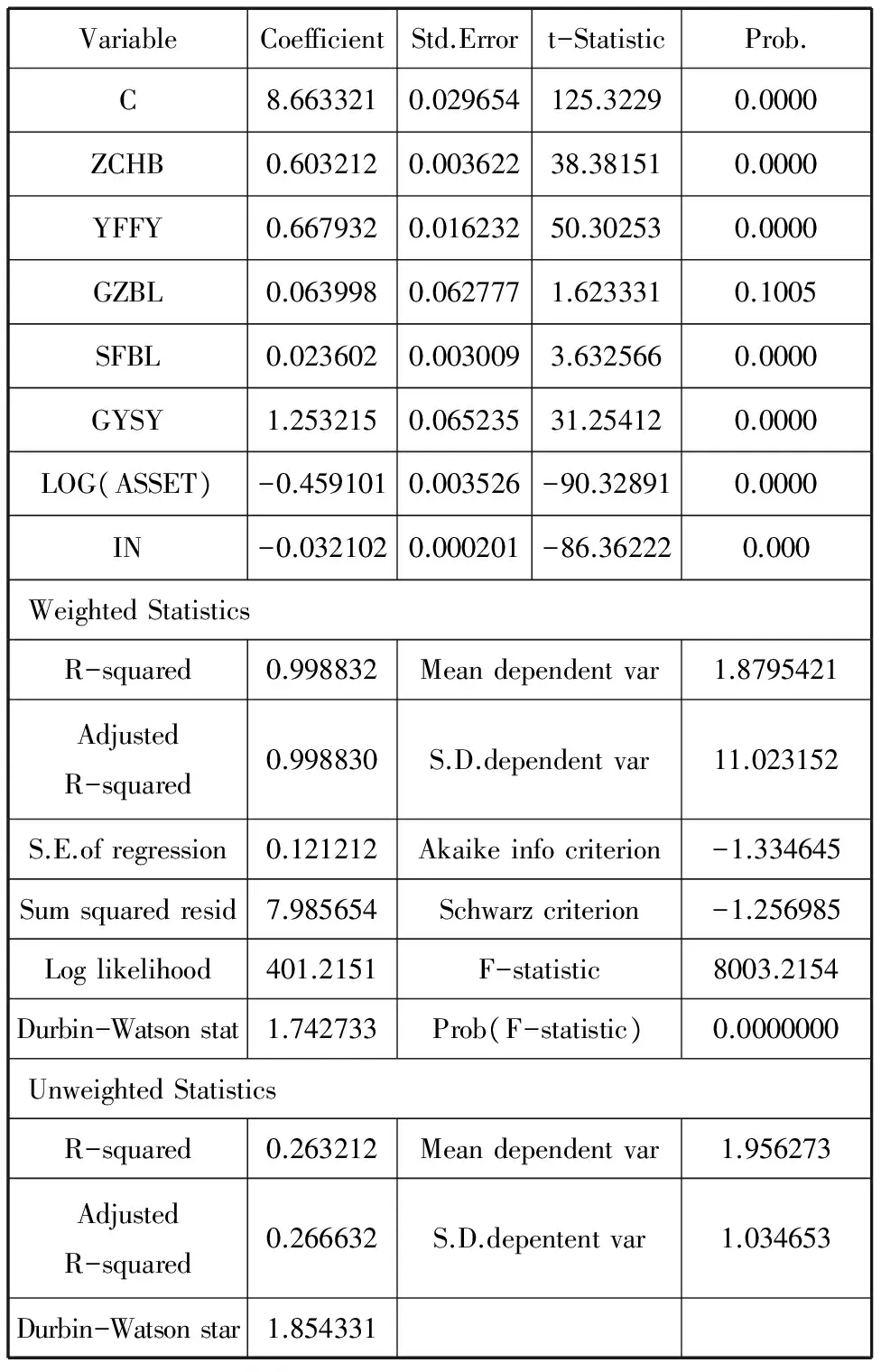

多元回归方程回归结果如表5所示。

(1)ZCHB符号显著为正,表明企业经营管理者越是注重利润的创造,注重对投资者的回报,履行企业对股东的责任,企业绩效就越好。同时表明,经营管理者在董事会的授权下,勤勤恳恳,不滥用职权为自己牟取私利,大公无私地为企业做贡献,提升公司业绩,创造更多的利润并分配给股东,这样履行对股东的责任,企业绩效必然大幅度提升。

(2)YFFY符号显著为正,表明企业承担对消费者的责任,即重视对研发的投入,对消费者服务的改善有助于企业绩效的提高。企业不断迎合市场的需求,针对各类消费者研发出个性化的产品,直击客户市场,客户青睐企业,企业的销售额和利润便会扶摇直上;企业改善服务,改进企业与顾客的关系,为顾客送上贴心的服务,顾客就会选择企业产品。故可知企业在改善产品和服务方面的支出占总成本的比重越大,企业绩效就会越好。

(3)LDBL符号显著为正,表明企业对债权人等合作伙伴积极承担责任,促进了企业绩效提高。企业资金的流动比率越高,企业按时偿债的能力就越强,企业的信誉度越高,同时企业筹措资金变得相对容易,能够较好地应对资金紧缺的问题,这些无疑都能提高企业绩效。

(4)SFBL符号显著为正,表明上市公司的纳税意识等负责行为能给企业绩效加分。当公司能够按时保量地缴纳各种税费时,可以使公司和政府保持一种良好关系,获得政府政策和资金的支持,无论是政策支持还是资金支持都能让企业绩效上升一个台阶。

(5)GYSY符号显著为正,表明公益事业对企业绩效有正面影响。当公司从事慈善、进行捐赠时,例如建立希望小学、资助贫困学生、帮助问题青年、从事艾滋病防治研究等,可能引起社会上某些群体以及媒体的关注,为企业带来源源不断的客户,从而提高企业的价值。

表5 多元回归分析结果

Dependent Variable:CP

Method:Least Squares

Date:01/06/00 Time:10:20

Sample:1 633

Included observations:633

Weighting series:1/E1

四、研究结论与启示

综上所述,在社会责任的六个变量中,除了企业对员工的责任外,其他五个变量企业对股东、消费者、债权人、政府和社区公众承担责任都对企业绩效有显著的积极促进作用。因此,企业勇于承担各种社会责任,从长远来看,是具有长远发展战略眼光的表现,只有勇于承担各种社会责任才能保证企业的长期可持续发展。

[1]黄兰萍.我国企业社会责任若干问题思考[J].中南财经政法大学学报,2008,(6):121-124.

[2]陈 迅,韩亚琴.企业社会责任分级模型及其应用[J].中国工业经济,2005,(9):99-105.

[3]沈洪涛, 金婷婷.我国上市公司社会责任信息披露的现状分析[J].审计与经济研究,2006,(3):84-87.

[4]刘俊海.公司的社会责任[M].北京:法律出版社,1999.

[5]李立清,李燕凌.企业社会责任研究[M].北京:人民出版社,2005.

[6]汪月红.企业社会责任对企业绩效的影响——基于员工的实证分析[D].浙江师范大学,2008.

[7]Friedman, Milton.The social responsibility ofbusiness is to increase its profits[J]. New York Times, 1970,(9):33.

[8]Anderson J, Frankle A.Voluntary Social Reporting: An lso.Beta Portfolio Analysis[J].The Accounting Review, 1980,(7):467-479.

[9]Carroll. Archie and Buchholtz: An Business and Society, Ethics and Stakeholder Management[M]. Beijing, Thomson Learning, 2003.

[10]Donaldson Thomas and Preston Lee E.The Stakeholder Theory of the Corporation, Concepts, Evidence, and Implications[J]. Academy of Management Review, 1995, V01, 20(1), 65-91.

责任编校:田 旭,马军英

SocialResponsibility,CorporatePerformanceandSustainableDevelopment

XIE Hai-yang

(School of Accounting, Zhengzhou Institute of Aeronautical Industry Management, Zhengzhou 450015,China)

With the pursuit of sustainable economic development,the community has become increasingly concerned about the corporate social responsibility.Fulfill their social responsibility is to promote the sustainable devlopment of enterprises or hinder businesses sustainable development enterprises are also important issues of concern in the community as a whole This paper use the relevant data of the listed companies in 2011 to study the relationship between social responsibility, corporate performance and sustainable development. The results show that the relationship between six dimensions of social responsibility and performance through a significant test, in addition to the responsibility of the corporate staff. Corporate social responsibility and corporate performance is positively correlated. Fulfill social responsibility to contribute to the sustainable development of enterprises.

social responsibility;corporate performance;sustainable development

2012-12-01

河南省科技厅软科学项目(102400430015)

谢海洋,男,河南南召人,博士,副教授,研究方向为资本市场的会计问题。

F270

A

1007-9734(2013)01-0091-05

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

人大建设(2020年4期)2020-09-21 03:39:24

河北理科教学研究(2020年2期)2020-09-11 06:15:48

新民周刊(2020年5期)2020-02-20 14:29:44

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02