民族地区上市公司财务质量研究

2013-11-26 05:45:32周运兰罗如芳付建廷

中南民族大学学报(自然科学版) 2013年1期

周运兰,罗如芳,付建廷

(1中南民族大学管理学院,武汉430074;2海南省国家税务局,海口570105)

近年来,随着国家对民族地区加大了投入和支持的力度,民族地区经济有了较快发展.而加快民族地区经济发展,不仅有利于全国总体国民经济的持续健康发展,更关系到我国区域发展总体战略的实施和社会的稳定、民族的团结.地区经济发展离不开企业,因此,研究民族地区上市公司财务质量,通过科学合理的绩效评价发现并解决民族地区上市公司存在的问题,促进其在将企业做大做强的同时推动民族地区的经济发展实属必要[1].

目前,评价上市公司财务质量的指标很多,这些指标是我们评价财务质量的原始变量,但如果全部将其运用并做分析,既不可能也无必要;如果选择指标过少,又不能全面反映上市公司财务质量,对其评价也缺乏准确性.因此,比较好的办法就是选取一些具有代表性和说服力的财务指标,将其重新组构,分类,用这些新的综合指标去代替那些原始变量,既能够较准确评价其财务质量又切实可行.而因子分析法正好满足这个要求,因此本文拟通过对2011年深沪两市A股市场的115家民族地区上市公司进行因子分析,综合评价和研究民族地区上市公司的财务状况,为民族地区上市公司的持续健康发展提出参考建议.

1 文献回顾

1.1 国外财务质量相关研究

国外对于上市公司财务质量的研究由来已久,最早的是1903年美国杜邦公司财务主管唐纳德森·布朗提出的杜邦财务分析法,该方法以投资报酬率为基础,通过对指标体系中各个指标的分析对比,排查公司业绩方面存在的问题,并予以改善.此后,比较有代表性的是1993年斯特恩·斯图尔特咨询公司首次提出,后迅速在世界范围内获得广泛运用的EVA评价指标以及James Tobin提出的托宾Q值,这些都已成为国际上普遍采用的衡量公司财务质量的方法.而由Kaplan和Norton(1992)提出的“平衡计分卡”业绩评价体系则在传统的财务指标的基础上引入了客户、内部运营、学习与成长这些非财务评价标准,为财务质量评价指标体系的丰富和发展做出了重要贡献[2].

1.2 国内财务质量相关研究

国内财务质量研究的侧重点则是如何将已有的财务质量评价方法运用到中国的具体实践中,从不同的行业角度,地域角度分析评价上市公司的财务质量.王化成、刘俊勇(2004)从业绩评价的历史演进,把公司业绩评价划分为3种模式,即价值模式、财务模式、平衡模式,通过对这3种模式的比较分析得出中国企业更应倾向于选择平衡模式[3].单国旗、沈枫(2010)基于平衡记分卡,立足于客户、内部流程、学习与成长及财务四方面,同时利用模糊综合评价法,构建了企业绩效评价软件系统,并以医药连锁企业的绩效评价为例进行实证分析[4].郑恒斌(2011)运用因子分析法,选取9项财务指标客观地对我国37家物流上市公司的综合财务质量进行了研究和评价[5].龚光明、张柳亮(2012)在以往财务质量研究的基础上,选取了13个财务指标,采用因子分析的方法构建了企业绩效指标评价体系,对湖南省46家上市公司2010年的绩效进行了评价[6].

2 研究设计

2.1 样本选择与数据来源

本文参考巨灵财经数据库(www.chinaef.com)区域板块数据,以2011年深沪两市A股市场的115家民族地区上市公司为样本,剔除*ST新农、ST河化等11家ST和*ST公司,蒙草抗旱等4家数据不全公司和宏源证券、国海证券这两家证券公司,最终整理出98家民族地区上市公司为样本进行分析.本文数据均来自巨灵财经金融服务数据库,数据截止日期为2011年12月31日,数据处理均采用SPSS和EXCEL软件.

2.2 指标确定

结合民族地区上市公司的特点,本着力求全面、真实地反映民族地区上市公司的综合财务质量的基本要求,本文设计了民族地区上市公司财务质量评价的指标包括:流动比率(X1)、资产负债率(X2)、产权比率 (X3)、速动比率(X4)、每股收益(X5)、净资产收益率(X6)、总资产净利率(X7)、应收账款周转率(X8)、流动资产周转率(X9)、总资产周转率(X10)、每股净资产增长率(X11)、资产增长率(X12)、每股净资产(X13)、每股盈余公积(X14).

3 实证分析

3.1 数据处理和描述性统计

为了保证数据的一致性和可比性,需要对数据进行处理,由于资产负债率和产权比率是一项逆指标,因此需要将其正向化,本文取资产负债率和产权比率这两项指标的倒数,利用公式 x*=1/X,即x2=1/资产负债率、x3=1/产权比率进行处理.同时为了消除各指标之间量纲和数量级的差异,本文将原始数据进行了标准化.

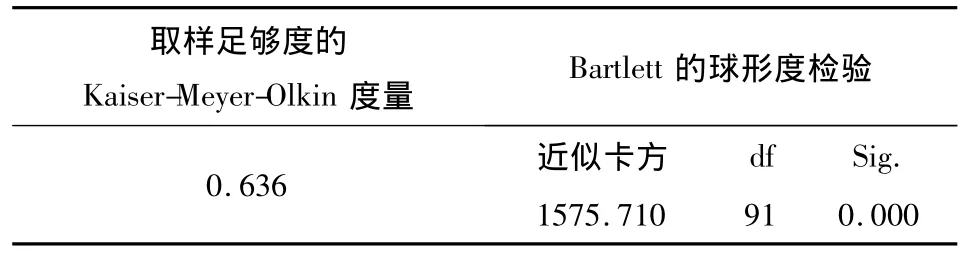

3.2 因子分析适应性检验

主成分分析的基本思想是通过降维过程,将多个相互关联的数值指标转化为少数几个互不相关的综合指标,所以在运用主成分因子分析法之前,首先应当考察原有指标之间是否存在一定的线性关系,只有相互之间存在相关性的指标才适合采取因子分析提取因子.因此利用SPSS软件17.0对原始数据进行KMO检验和Bartlett检验,结果如表1所示.在KMO和 Bartlett的检验中,KMO值为0.636,大于0.6,一般认为适合进行因子分析.同时Bartlett检验统计量的观测值为1575.710,相应的概率P接近于0,可见球形检验显著,两个条件都满足,变量间相关程度大,适合做因子分析.

表1 KMO和Bartlett的检验Tab.1 KMO and Bartlett's test

3.3 公因子的确定

本文采用碎石图来确定公因子的个数.通过SPSS软件分析得出图1.

图1 碎石图Fig.1 Scree test criterion

根据图1我们也可以看出,成分数在5的时候特征值高于1,在5之后,其特征值小于1并且逐步趋向平稳,这直观说明提取5个主成分因子是比较合适的;根据表2解释的总方差,可以看到在选取的14个财务指标中,前5个因子方差累计率为81.855%,大于原则上规定的80%,这表明由5个主因子已经能够比较充分地反映原有变量的绝大部分信息,因此本文提取5个主成分是合理的,可以描述民族地区上市公司的财务状况.

表2 解释的总方差Tab.2 Total variance explained

根据表2可知,主因子F1的贡献率为27.819%,在载荷矩阵中显示在流动比率(X1)、资产负债率(X2)、产权比率(X3)、速动比率(X4)四个指标上的载荷系数较大,根据这4个指标的特点,将其命名为偿债能力因子;第2个主因子F2的方差贡献率为23.028%,其主要解释了每股收益(X5)、净资产收益率(X6)、总资产净利率(X7)这3个指标,可命名为盈利能力因子;F3贡献率为14.018%,对应收账款周转率(X8)、流动资产周转率(X9)、总资产周转率(X10)具有较强解释性,视为营运能力因子;F4贡献率为8.947%,主要的解释变量为每股净资产增长率(X11)、资产增长率(X12),视为发展能力因子;F5的贡献率为8.043%,该因子对每股净资产(X14)、每股盈余公积(X15)进行了解释,命名为股东获利能力因子.

3.4 公因子得分

为考查民族地区上市公司的财务状况,并对其进行综合评价和研究,此处采用回归法得出成分得分系数矩阵.根据成分得分系数矩阵,便可以计算出98家民族地区上市公司的5个主因子的得分,依次用F1、F2、F3、F4、F5 表示.最后,为实现对民族地区上市公司财务状况的综合评价,以各因子的方差贡献率占4个因子总方差贡献率的比重为权重进行加权汇总,得出民族地区上市公司的综合得分F,即F=(27.819F1+23.028F2+14.018F3+8.947F4+8.043F5)/81.855,经计算得出98家民族地区样本上市公司综合得分排名.

3.5 综合得分评价与分析

按照上述公式计算得出的2011年民族地区样本上市公司的综合得分汇总表,如表3所示,一般来说,综合得分在0以上的表明各因子质量和综合质量较好,并且数值越大说明质量越高;而综合得分在0以下的则说明各因子质量和综合质量较差,数值越低说明财务质量越差[7].由表3和综合因子排名我们可以分析得出,2011年民族地区样本上市公司综合因子得分在0以上的有37家,占到37.76%.其中得分在0.8以上的仅有6家,最高得分是四海股份,达到2.15,其次是奇正藏药、海思科、包钢稀土、八一钢铁、恒逸石化,说明这6家样本公司的综合财务质量优秀,总体的财务实力较强;得分在[0.2~0.8)的公司有16家,表明这些公司财务质量良好;有44家样本公司得分在[-0.2~0.2)之间,表现出一般的财务质量;分值在-0.2以下的达到32家,说明这些样本上市公司财务质量差.

表3 2011年民族地区样本上市公司综合得分情况汇总表Tab.3 Comprehensive score of listed companies in minority regions in 2011

进一步分析,可知在综合得分前30名的公司当中,内蒙古最多,有9家,其次是广西有8家,新疆6家,宁夏4家,西藏最少只有3家.然而宁夏综合得分排名前30的公司占该地区样本上市公司比例达到44.44%,西藏达到37.5%,说明这两地虽然上市公司不多,融资潜力有待挖掘,但是上市公司财务质量在民族地区当中较好.样本上市公司最多的新疆(35家),综合得分排名前30的公司占该地区样本上市公司比例却只有17.14%,排名后30的公司比例达34.29%,说明其上市公司财务质量整体偏低,如图2.

图2 各地区样本上市公司综合财务质量分布情况Fig.2 Distribution of comprehensive financial quality of listed companies samples in various regions

4 研究结论与建议

根据因子分析得出的因子得分和综合排名,可以得到以下结论.

(1)民族地区上市公司财务质量综合得分主要受盈利能力和偿债能力的影响.在综合得分前20名的上市公司中,偿债能力因子和盈利能力因子得分前20名的均有12家,也就是有60%的公司F1和F2得分进入前20名,是5个主因子当中最多的(F3有30%的样本公司进入前20名,F4有30%,F5有35%).这说明对于民族地区上市公司而言,盈利能力和偿债能力对其经营业绩和持续竞争力的提高起着关键性的作用,因此民族地区上市公司应该努力提高偿债能力,避免因债务危机而影响正常发展同时探寻生产经营活动的新模式以获得更高的利润[8].

(2)从股东获利能力上看,综合得分最高的四海股份股东获利能力却排在倒数第二位,这说明上市公司在自身做大做强的同时应该注重股东利益的保障,毕竟只有增强股东获利能力才能吸引更多的投资,以求得公司更进一步的发展.

(3)在综合得分排名前30名和后30名的公司地区分布中,我们发现西藏虽然样本上市公司总数只有8家,但是其财务质量在所有民族地区上市公司中综合排名前30名有3家,比率达到37.5%;后30名的只有1家,比率为12.5%.宁夏存在相类似的情况,样本上市公司总数9家,排名占前30的有4家,比率为44.44%;后30名的有2家,比率是22.22%.然而,新疆地区上市公司样本总数最多达35家,排名前30的只占17.14%,排名后30位的却高达32.49%.可见,民族地区在提高上市公司数量的同时应该注重上市公司财务质量的进一步提高,并非上市的越多越好.

总体而言,在西部大开发的大背景下,民族地区上市公司有了长足的发展,但是机遇与挑战并存,作为地区经济发展的龙头企业,应该根据自身财务质量因子在提升公司综合财务业绩中的作用,加强对公司盈利能力、偿债能力、股东获利能力、发展能力、营运能力等方面的提升和改善,提高公司的持续竞争力,全面发挥上市公司对民族地区经济发展的促进作用.

[1]郑 军,周运兰.民族地区企业发展和金融支持研究——湖北省恩施土家族苗族自治州的调查[J].中南民族大学学报:人文社会科学版,2012(2):123-128.

[2]蒋 波.公司财务评价研究综述.全国商情(经济理论研究)[J].2008,19:112-114.

[3]王化成,刘俊勇.企业业绩评价模式研究——兼论中国企业业绩评价模式选择[J].管理世界,2004(4):14-16.

[4]单国旗,沈 枫.基于平衡记分卡的企业绩效评价软件系统的构建及实证研究[J].科学管理研究,2010,16:53-56.

[5]郑恒斌.基于因子分析法的物流行业上市公司财务绩效研究[J].财会通讯,2011(12):27-28.

[6]龚光明,张柳亮.基于因子分析的湖南省上市公司绩效评价[J].会计之友,2012(1):32-35.

[7]崔 刚.因子分析法在上市公司财务绩效评价中的应用 基于万科公司年报数据的案例分析[J].财政监督,2009(7):60-62.

[8]王 金,张芬芳,曹雪莲.广东省上市公司财务质量评价研究[J].财会通讯,2012(10):24-25.

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

娃娃乐园·综合智能(2022年2期)2022-04-19 13:00:32

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

大众投资指南(2020年10期)2020-07-24 08:03:52

人民交通(2019年16期)2019-12-20 07:03:44

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

乡村地理(2018年4期)2018-03-23 01:54:08

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07