内部控制有效性、会计稳健性与商业信用模式

2013-11-24 02:46:38林钟高何亚伟

审计与经济研究 2013年3期

徐 虹,林钟高,余 婷,何亚伟

(安徽工业大学会计系,安徽 马鞍山 243002)

一、引言

最早对稳健性进行系统研究的是Watts,他认为会计稳健性主要来自会计的契约作用,并同时受到管制及法律的影响[1]。企业股东、经理和债权人之间的利益的合理分配是会计稳健性产生的最重要契约原因,如大股东、债权人、董事会、管理层、审计师,等等[2-7]。从上述实证文献中可以看出,会计稳健性对企业股东、债权人等利益相关者的影响是学者们关注的焦点,但是他们忽略了会计稳健性对企业另一类利益相关者——供应商的影响。因此,本文所关注的问题是:企业内部控制有效性是否影响会计稳健性?内部控制与会计稳健性能否成为一种减少信息不对称、降低交易成本的企业间信任治理机制?内部控制与会计稳健性这两种机制在降低企业交易成本时的交互影响怎样?随着会计稳健性增强,内部控制在降低企业交易成本方面的作用会发生怎样的变化?

本文采用中国上市公司内部控制指数作为衡量内部控制有效性的变量,利用沪深A股上市公司2009年度和2010年度相关财务数据,实证研究发现:企业内部控制有效性越高,会计稳健性程度越高;作为减少信息不对称、降低交易成本的两种重要机制,企业内部控制有效性越高,会计稳健性越强,越有助于企业与供应商之间形成信任关系,企业在与供应商的交易合约中更容易获得交易成本较低的商业信用。进一步研究发现,随着上市公司会计稳健性的增强,内部控制在降低企业交易成本方面的作用显著降低,说明内部控制与会计稳健性之间可能存在一定的替代效应。

本文的贡献在于:采用实证研究的方法,从信息不对称、会计信息质量以及交易成本的角度,探讨会计稳健性是否受到内部控制制度安排的影响,进而研究这种影响是否以及如何反应到公司商业信用契约模式的选择。本文的研究对于完善公司的外部环境及公司内部治理机制,进一步发挥内部控制与会计稳健性在企业契约缔结过程中的积极作用,具有一定的理论价值和现实意义。

本文余下部分的安排是:第二部分理论分析与研究假设;第三部分研究设计;第四部分实证检验与结果分析;第五部分研究结论与局限性。

二、理论分析与研究假说

管理层同股东、公司同债权人等之间契约的不完全性导致了管理层的自利行为,严重地损害了企业价值。为了有效解决两权分离下契约不完全所引起的代理成本增加及其他不利于企业价值行为,企业产生了对各种治理机制的需求,会计稳健性与内部控制是其中不可或缺的两个重要机制。

会计稳健性自15世纪以来便持续地影响着会计实践。正如Basu所指出的,会计稳健性意味着公司管理层对“好消息”的确认比对“坏消息”的确认要求有更加严格的证据[7]。稳健性使得公司对“坏消息”的反应程度大于“好消息”,反映到盈余确认上,表现为公司对“坏消息”的确认会比“好消息”的确认更加及时。作为会计信息的重要内在特征之一,稳健性体现了公司对环境不确定性风险的谨慎态度,会计稳健性与构建企业的各种契约紧密相关,其最终水平可以视为契约签订各方博弈的均衡结果。

内部控制作为由董事会主导的、规制企业内部经济活动行为的一种“游戏”规则和免疫机制,不仅是对企业经营行为的一种比较强硬的制衡和约束,更是实现企业战略目标的重要保障。由于内部控制贯穿于企业生产经营的整个过程中,具有事前防范、事中监督控制、事后发现的性质,因此,内部控制健全有效的企业,由于其利益相关者的多方制衡机制作用,其发生财务舞弊的风险较小[8]。当企业内部控制有效性不佳时,可能会出现由于会计人员素质低下或过失等原因,导致会计政策的选用不当,进而加大对会计应计利润的估计误差,最终导致公布的会计信息难以如实反映企业的实际财务状况和经营成果。同时,出于私利,管理层也可能故意不遵守相关会计原则,扭曲会计盈余,提供虚假的会计信息。尽管有关内部控制的文献在描述内部控制的功能和目标并不局限于财务报告的可靠性,但始终都是将与财务报告相关的目标置于优先考虑的位置[9]。

稳健性是对风险的一种谨慎态度,而内部控制的核心又恰恰是对风险的管理和控制。因而,内部控制的有效性对于会计稳健性的作用显而易见。加强内部控制环境建设、强化董事会治理、减少经理人机会主义会计选择的可能性,是增强上市公司盈余稳健性的重要途径[10]。良好的内部控制对于减少经理人员的机会主义会计选择行为、提高会计稳健性、改进财务报告质量具有决定性影响。一方面,由于经理人的不对称损失函数,他们有动机高估未证实的企业盈余、低估未证实的损失;而会计稳健性对损失的确认采取更低的可验证性标准,这会使得经理人原本不愿意提供的相关损失信息得以披露出来。这样,从平均意义上来说,对于损失相关信息的报告更为可靠。另一方面,财务报告中只确认验证程度较高或者已实现的收益,限制经理人高估财务报告的能力。因此,会计稳健性通过向外部投资者保证没有高估收益和低估损失,从而为投资者提供了关于公司当前业绩的“硬”的非股价综合信息。Doyle等通过调查盈余质量与内部控制之间的关系,发现内部控制实质性缺陷与未实现现金流的盈余估计有关,内部控制是盈余质量的一个驱动因素[11]。近期的研究如Beng和Li以披露实质性缺陷公司为样本,发现这些披露实质性缺陷公司的会计稳健性比那些不存在缺陷公司的更低,为内部控制有效性与会计稳健性之间的正相关性提供了经验证据[12]。董望、陈汉文的研究表明,在信息“生产”方面,高质量的内部控制提高了应计质量;在投资者反应方面,内部控制质量越高,盈余反应系数越大,研究结果表明高质量的内部控制可以提高财务信息质量[13]。方红星和张志华最近的研究发现,当上市公司具有较高的内部控制质量时,管理层机会主义行为受到限制,对预期经济损失“坏消息”及时识别和确认力度增加,会计稳健性增强[14]。

综合以上分析,我们提出以下研究假说。

H1:限定其他条件,企业内部控制有效性越高,会计稳健性程度越高。

在企业众多的利益相关者主体中,企业与供应商的关系较为特殊。在这一博弈过程中,供应商面临的最大风险就是不能按时足额收回货款,因此,企业的业绩状况、财务风险以及以往欠款历史成为他们评价企业并据以决策是否与企业进行交易的关键因素。陈运森和王玉涛通过考察审计质量与商业信用模式选择行为的关系,发现独立审计在企业与供应商合约关系中具有节约交易成本的作用[15]。除了独立审计之外,其他的治理机制如会计稳健性、企业内部控制等,是否也会对除股东、债权人之外的企业其他利益相关者决策产生影响呢?

稳健性是会计政策的基本特征之一,其起源是为了满足债权人对企业财务报告可靠性的需求[16]。然而,由于银行信贷配给的存在,使得一些资金需求者无论支付多高的贷款利息,都可能无法获得充足的银行贷款。因此,这些受到融资约束的企业被迫转而求助于供应商(商业信用的主要债权人)。现有的研究表明,商业信用已经成为一种重要的替代融资方式,在全世界范围内得到广泛应用[17-18]。此外,从供给角度看,供应商为了扩大销售、提高市场份额,获得更有竞争力的市场地位,愿意向那些在供销关系中处于强势地位或者信用良好(尤其是大型企业)的客户提供商业信用[19]。尽管供应商与企业之间由于业务往来,供应商可能较银行更具有信息优势。但是由于契约的不完全性,如何约束企业可能的机会主义行为,降低信息不对称,是维持企业与供应商之间契约关系的一个关键问题。因此,供应商就如同银行一般,同样有对企业稳健、可靠财务报告的需求[20]。通常研究认为,会计稳健性可以通过以下两个机制来降低企业与供应商之间的信息不对称:第一,稳健性会计能够为处于信息弱势的供应商更好地提供有关当前绩效的“硬性”(hard,即信息的可验证性较强)综合信息;第二,“硬性”的会计信息可以对与公司当前及未来绩效相关的“软性”(soft,即信息的可验证性较差)信息来源起到约束和检视作用。正如Zaheer在对买方与电器设备行业供应商之间的交易中发现,企业间信任与交易协商成本之间呈负相关关系[21]。

从契约自我实施的角度看,内部控制状况作为企业不可收回的沉淀成本,构成一种潜在的抵押品,形成与其他企业(如供应商、客户等)进行关系交易的可置信承诺;进一步地,内部控制作为不可收回的专用性投资抵押品,还能成为企业间进行持续性关系交易的显示信号,起到信息甄别和可置信承诺的作用,保证信号显示的可置信性,增强关系交易伙伴的诚意,成为稳定关系交易的契约装置。因此,内部控制作为企业内的一种制度安排,和公司治理的防掠夺相比,内部控制更强调防舞弊,通过抑制管理层机会主义行为(管理层会出于自身或企业经济利益的考虑,利用会计准则提供的选择余地进行盈余操纵)、防范错弊发生、改进财务报告质量,减少供应商与企业之间的信息不对称。而信息不对称程度的降低则有助于增强企业与供应商之间的信任关系,累计的信任关系又有助于减少双方交易过程中的成本,具体表现为不同交易成本的商业信用模式的选择。综合以上分析,我们提出以下研究假说。

H2(a):限定其他条件,企业会计稳健性越强,越有助于企业与供应商之间形成信任关系,企业在与供应商的交易合约中更容易获得交易成本较低的商业信用。

H2(b):限定其他条件,企业内部控制有效性越高,越有助于企业与供应商之间形成信任关系,企业在与供应商的交易合约中更容易获得交易成本较低的商业信用。

根据代理理论,包括内部控制、财务契约、独立审计和会计稳健性等在内的各种治理机制减轻了利益相关者之间的代理问题[22]。但是各种治理机制之间既可能是相互替代、此强彼弱,也可能是相互促进、此强彼更强的关系。杨德明、胡婷发现随着内部控制质量的提高(降低),审计师识别盈余管理的能力显著下降(提高),他们的研究为内部控制与独立的外部审计之间存在一定的替代效应提供了经验证据[23]。本文所研究的内部控制与会计稳健性是促进公司利益相关者信任关系,提高信息传递有效性和信息质量的两种重要治理机制。

大量研究发现会计谨慎性的程度和治理机制之间在降低代理问题及信息不对称时的作用互为替代,依据这些研究成果,我们认为作为公司治理重要组成部分的内部控制机制也不例外。Wuchun Chi等在系统地探讨谨慎性与包括内部控制在内的公司治理机制之间的关系时,认为不同的公司治理结构代表着不同的信息环境[24]。因此,若稳健会计是降低不确定性和信息不对称的工具,那么就可以预期较弱的公司治理系统将导致对更高程度稳健会计的契约需求,这一研究结果证实了关于稳健会计与公司治理机制之间相互替代的假设。因此,会计稳健性与内部控制治理机制之间可能也存在一定的替代效应。Ahmed证实会计稳健性可以降低代理成本[3];Khan等指出成立不久的公司,由于公司治理机制不完善,企业与供应商之间代理问题较多,这样的公司趋向于更稳健[25];Lafond认为,较弱的公司治理会引发更大的企业与供应商代理问题,并增加对会计稳健性的需求,其原因在于稳健会计能够降低因企业与供应商之间的信息不对称所造成的无谓损失[26]。据此本文提出假设3。

H3:内部控制与会计稳健性在降低企业与供应商交易成本方面,存在替代效应,对于稳健性越高(低)的上市公司,内部控制降低交易成本的作用也就越弱(强)。

三、研究设计

(一)模型设计及变量定义

1.检验假说H1的模型

文章的实证部分分别使用两种方法检验内部控制有效性对会计稳健性的影响。一是Basu的Abnormal Market Return超额市场回报率模型[7],二是为了能够计量出每个企业的稳健性水平,参照Khan和Watts的方法,使用市净率(MB)、规模(LNSIZE)以及财务杠杆(LEV)变量,利用Basu的Abnormal Market Return模型计算出各个公司在估计年度对好消息的反应Gscore以及对坏消息的反应Cscore[27,7]。

方法一,我们建立如下OLS多元回归模型(1):

方法二,我们参照Khan和Watts的方法,使用市净率(MB)、规模(Size)以及财务杠杆(Lev)变量,利用 Basu 的 Abnormal Market Return 模型计算出 C_score[27,7]:

然后建立如下OLS多元回归模型(2):

在文章的检验中,我们主要使用了Basu的市场超额回报模型[7]。之所以采用该模型,而没有采用一般回报率模型,是因为没经过市场调整的股票回报率可能并不能较准确地反映中国股票市场上市公司的“好消息”或者“坏消息”,尤其是在中国股市大幅度波动起伏的情况下,因此,我们采用了超额市场回报模型。

2.检验假说 H2(a)、H2(b)、H3的模型

在已有的经验研究中,对交易成本的度量采用直接度量①对交易成本直接度量的方式有两种:一种是确定交易伙伴和执行交易所耗费资源的经济价值;另一种是买方支付的价格和卖方收到的价格差异。和间接度量两种方式。在企业与供应商购买商品和接受劳务的交易中,应付票据、应付账款、预付账款是三种不同的商业信用模式,不同信用模式的选择就是对交易成本的一种间接度量。Williamson认为,交易成本内生于经济制度,为实现交易成本的最小化,企业会采取独特的交易模式和治理模式与交易成本相匹配[28]。因此,通常只有信任度较高的企业才能获得低成本的信用模式——应付账款商业信用模式,而预付账款和应付票据等成本较高的商业信用模式则在供应商对企业信任度较低的前提下更多地采用。因此,本文借鉴刘凤委等的做法,以应付账款、应付票据和预付账款指标的相对比重来间接衡量因信任程度不同造成的交易成本的区别[29]。在具体设计指标时,采用了应付账款年末余额占应付票据、预付账款与应付账款三者之和年末余额的比例(应付账款所占比例越大,表明供应商对企业的信任度越高,交易成本越低),记为 TC。

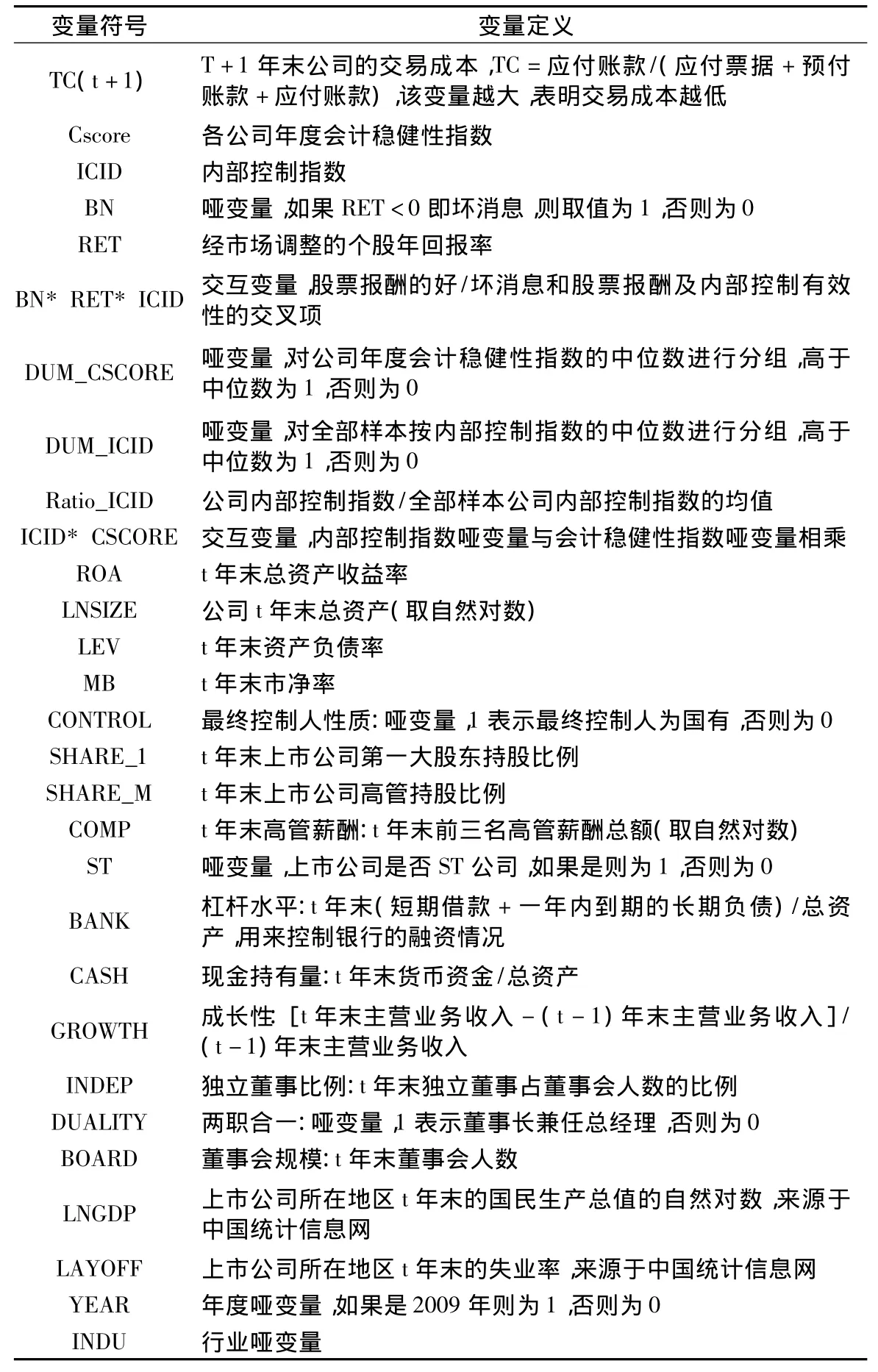

具体变量定义如表1所示。

(二)样本选取

本文选取了2009—2010年我国沪深A股上市公司作为研究样本,并对原始样本进行了以下筛选:(1)剔除金融类的上市公司;(2)剔除暂停上市的企业;(3)剔除财务数据以及内部控制指数缺失的样本,最终获得研究样本3111个。上市公司财务数据、公司治理数据来源于中国股票市场研究(CSMAR)数据库、万得(WIND)数据库以及CCER色诺芬数据库,宏观数据来源于中国统计信息网,内部控制指数数据来源于中国上市公司内部控制指数研究课题组和深圳迪博公司,并对部分存疑数据进行了相互核对,使用 STATA 11.0 和 SAS 9.1软件对数据进行处理。此外,为了剔除极端值对实证结果的影响,本文对回归模型中的连续变量上下1%的样本进行了Winsorize处理。

表1 变量定义

四、实证检验及其结果分析

(一)描述性统计

主要变量的描述性统讨具体见下页表2。

(二)回归分析

1.公司年度稳健性指标的计算与分析

具体的样本公司年度稳健性指标GScore与Cscore描述性统计如下页表3所示。

从表3可以看出,2009年与2010年会计稳健性Cscore的均值为0.0417,对“好消息”及时性反应的系数Gscore均值为0.02148,表明2009年与2010年上市公司对“坏消息”的确认比对“好消息”的确认更及时,体现了谨慎性原则。此外,通过单变量检验发现,2009年上市公司会计稳健性(Cscore)高于2010年,且通过了1%的显著性水平检验。

2.内部控制有效性与会计稳健性的检验

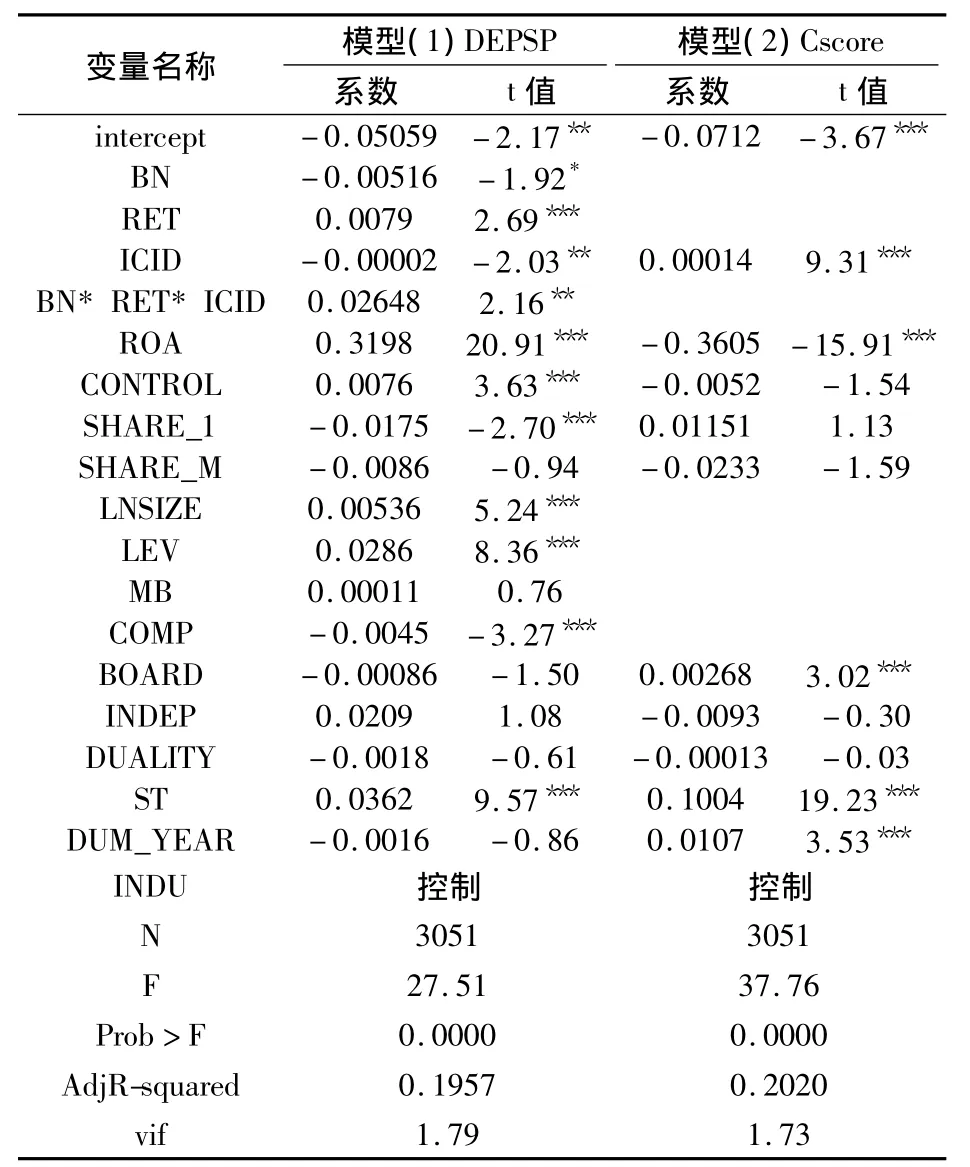

本文使用两种方法检验了内部控制有效性与会计稳健性的关系:一是Basu的超额市场回报率模型,主要通过交叉项的系数来分析内部控制有效性对会计稳健性的影响[7];二是使用Khan和Watts计量的Cscore作为会计稳健性的指标,该指标的计算也是基于Basu的超额市场回报率模型[27,7]。我们采用两种方法互为补充,来检验上市公司内部控制有效性与会计稳健性的关系。回归结果见下页表4。

表2 主要变量的描述性统计

由表4可见,在回归(1)中,交叉变量BN×RET×ICID的回归系数为0.02648,并且通过了5%的显著性水平检验;在回归(2)中,ICID的回归系数0.00014在1%的显著性水平上显著。假说H1得到了验证,即上市公司内部控制有效性越高,会计稳健性越高。由于企业规模(LNSIZE)、负债率(LEV)以及市净率(MB)是计算Cscore的主要变量,因此,我们在该回归中并没有控制这些变量。进一步观察回归模型(2)中的各控制变量可以发现,上市公司盈利指标与会计稳健性显著相关(1%的显著性水平上显著),说明我国盈利水平较高的上市公司会计稳健性总体水平较差;董事会规模越大,会计稳健性水平越高(1%的显著性水平上显著),说明从整体上看,我国上市公司董事会在会计稳健性监督方面发挥了较好的作用;ST公司会计稳健性较高(1%的显著性水平上显著),可能与ST公司受到更加严格的监管有关;与2010年相比,2009年上市公司会计稳健性较高(1%的显著性水平上显著),这一结果与上文的公司年度稳健性指标分析结果一致,可能的原因是上市公司尚未走出2008年金融危机的阴霾;此外,国有控股、上市公司管理层持股比例、独立董事比例以及两职合一与会计稳健性负相关,第一大股东持股比例与会计稳健性正相关,但是上述指标均未通过显著性检验。

以上回归结果表明,内部控制作为公司的一种制度安排,能够发挥其内部管理监控的功能,起到提高会计稳健性、减少经理人机会主义会计选择行为、增强财务报告信息可靠性的作用,成为公司治理中不可缺少的一个重要机制。

3.内部控制有效性、会计稳健性对商业信用模式选择影响的检验

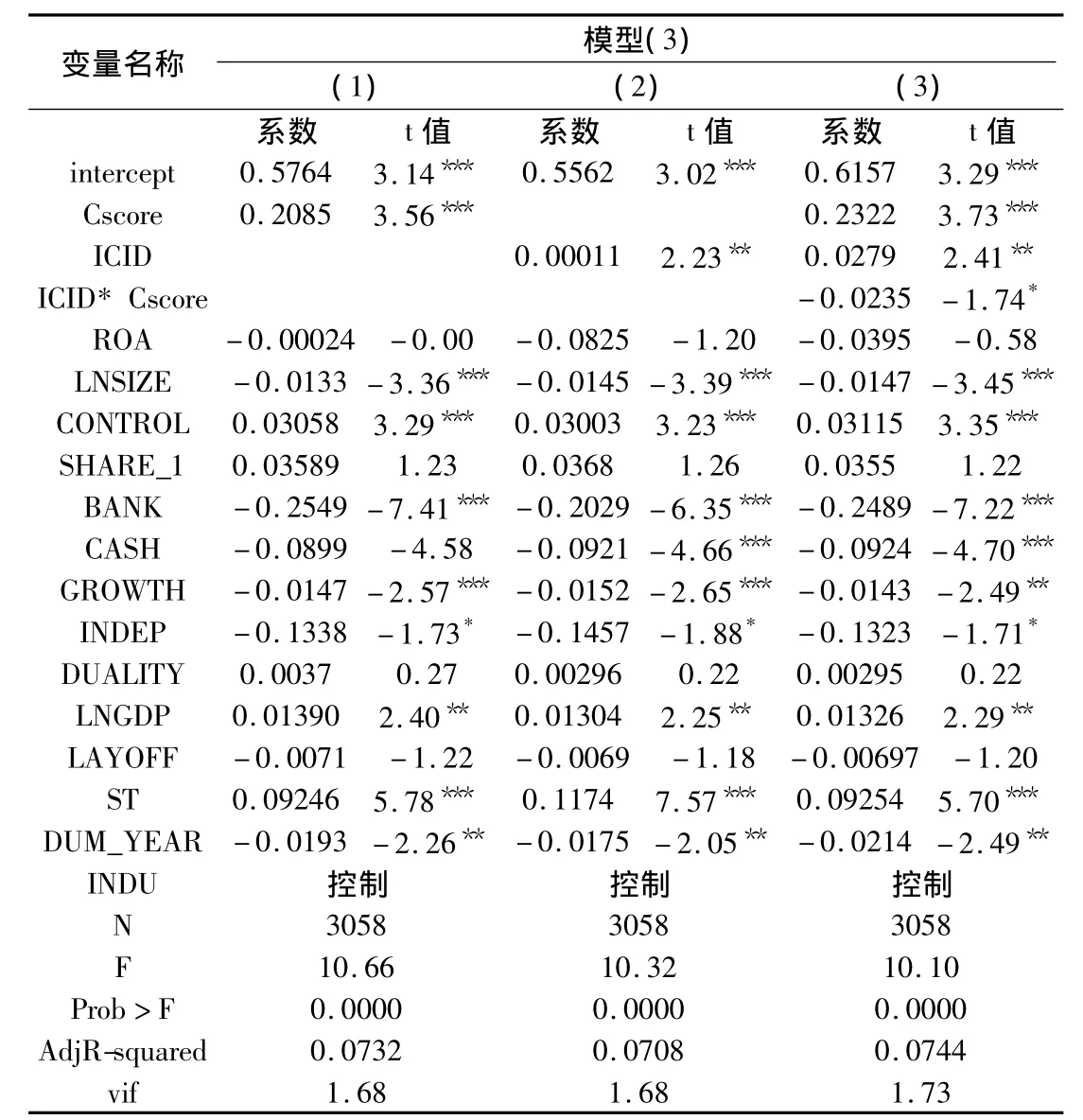

由表5可见,在回归(1)中会计稳健性指数Cscore的系数是0.2085且在1%水平上显著,表明会计稳健性降低了企业与供应商之间的信息不对称程度,企业会计稳健性越强,越有助于企业与供应商之间形成信任关系,企业在与供应商的交易合约中更容易获得交易成本较低的商业信用。实证结果支持了H2(a)。

表3 按照K&W法估计的公司年度会计稳健性指标的描述性统计

在回归(2)中内部控制有效性ICID的系数是0.00011且在5%水平上显著,表明内部控制作为企业内的一种制度安排,通过抑制管理层机会主义行为、防范错弊发生、改进财务报告质量,降低了企业与供应商之间的信息不对称。企业内部控制有效性越高,越有助于企业与供应商之间形成信任关系,企业在与供应商的交易合约中更容易获得交易成本较低的商业信用。实证结果支持了H2(b)。

在回归(3)中会计稳健性指数Cscore的系数是0.2322且在1%水平上显著,内部控制有效性ICID的系数是0.0279且在5%水平上显著,但是会计稳健性指数与内部控制有效性的交互变量ICID×Cscore的系数是-0.0235且在10%水平上显著,表明内部控制与会计稳健性在降低企业与供应商交易成本方面,存在替代效应,对于稳健性越高(低)的上市公司,内部控制降低交易成本的作用也就越弱(强)。实证结果支持了H3。进一步观察回归(3)中的各控制变量可以发现,企业规模与低交易成本商业信用模式显著正相关(1%的显著性水平上显著),可能的原因在于规模较大的公司在业务往来中更倾向于使用票据支付方式,该结果与刘凤委等、陈运森和王玉涛的研究结论一致[29,15];杠杆水平BANK、现金持有量 CASH、成长性GROWTH以及独立董事比例INDEP与低交易成本商业信用模式显著负相关(分别在1%、1%、5%以及10%的显著性水平上显著),即杠杆水平越高、现金持有量越多、成长性越高以及独立董事比例越高的企业,与供应商之间的交易成本越高;国有控股企业的交易成本越低,ST公司交易成本越低,经济越发达地区交易成本越低,上述三个研究变量分别通过了1%、1%、5%的显著性水平检验;与2010年相比,2009年上市公司的交易成本总体偏高,且通过了5%的显著性水平检验,这可能与货币政策变化等宏观经济环境有关。

表4 内部控制有效性与会计稳健性的OLS多元回归

表5 内部控制有效性、会计稳健性对商业信用模式选择的影响

(三)稳健性检验

为保证实证研究结果的稳健性,本文还进行了以下的稳健性检验:①剔除ST公司,主要研究结论不变;②由于制造业是典型的购销活动突出的行业,选取制造业样本做了基本检验,主要研究结论不变;③以虚拟变量DUM_TC(高于均值为1,否则为0)替代连续变量TC,主要研究结论不变。

五、研究结论及局限

同企业其他利益相关者一样,供应商在与企业缔结合约的过程中,同样有降低信息不对称、增强会计稳健性、提高财务报告质量、减少交易成本的需求。本文的研究发现:上市公司内部控制有效性越高,会计稳健性越高,越有助于企业与供应商之间形成信任关系,从而导致企业在与供应商的交易合约中更容易获得交易成本较低的商业信用。这意味着企业内部控制与会计稳健性,在企业与供应商的交易中起到了信任机制的作用,减少了企业与供应商购销双方之间的交易成本。随着上市公司会计稳健性的提高,内部控制有效性对于减少企业与供应商之间交易成本的作用显著下降,这说明内部控制与会计稳健性之间存在一定的替代效应。

本文的局限性主要表现在:①由于仅获得公开发布的2009与2010年内部控制指数,故我们采用的数据仅限于2009年与2010年,研究样本时间较短①虽然2011年的内部控制指数已经发布,但是由于本文在对交易成本的检验中选用的是滞后一期指标(即2011年的检验需要用2012年的交易成本指标),所以,本文仍然只能局限于2011年以前的样本数据。;②本文仅检验了内部控制与会计稳健性在降低企业与供应商之间交易成本中的作用,没有进一步探讨他们的作用是否会因企业与供应商之间供销关系的特点(如交易规模大小、是否关联交易等)而发生变化;③关于内部控制与会计稳健性可能存在的内生性问题,我们并没有在文章中进一步检验,一是考虑到受文章的篇幅所限,二是考虑到目前国内大多数文章对内生性并没有专门检验这一现实情况,这些局限性将在后续研究中进一步完善。

[1]Watts R L.Conservatism in accounting part I:explanations and implications[J].Accounting Horizons,2003,17:207-221.

[2]曹宇,李琳,孙铮.公司控制权对会计盈余稳健性影响的实证研究[J].经济管理,2005(14):34-41.

[3]Ahmed S,Billings B K,Morton R M,Stanford-Harris M.The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt Costs[J].The Accounting Review,2002,77:867-890.

[4]孙铮,刘凤委,汪辉.债务、公司治理与会计稳健性.中国会计与财务研究.2005(6):112-173.

[5]Ahmed A S,Duellman S.Evidence on the role of accounting conservatism in monitoring managers'investment decisions[R].Working Paper,Texas A&M University,2007.

[6]LaFond R,Watts R L.The information role of conservative financial statements[J].Accounting Review,2008,83:447-479.

[7]Basu S.The conservatism principle and the asymmetric timeliness o f earnings[J].Journal of Accounting & Economics,1997(24):3-37.

[8]郝玉贵,刘李晓.关联方交易舞弊风险内部控制与审计——基于紫鑫药业案例的研究[J].审计与经济研究,2012(4):26-35.

[9]李心合.内部控制:从财务报告导向到价值创造导向[J].会计研究,2007(4):54-61.

[10]魏明海,陈胜蓝,黎文靖.投资者保护研究综述:财务会计信息的作用[J].中国会计评论,2007(1):131-150.

[11]Doyle J T,Gew,McVays E.Accrual quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[12]Beng Wee Goh,Dan Li.Internal Controls and Conditional Conservatism[J].The Accounting Review,2011,86(3):975-1005.

[13]董望,陈汉文.内部控制、应计质量与盈余反应——基于中国2009年A股上市公司的经验证据[J].审计研究,2011(4):68-78.

[14]方红星,张志华.内部控制质量与会计稳健性——来自深市A股公司2007—2010年年报的经验证据[J].审计与经济研究,2012(5):3-10.

[15]陈运森,王玉涛.审计质量、交易成本与商业信用模式[J].审计研究,2010(6):77-85.

[16]姜国华,张然.稳健性与公允价值:基于股票价格反应的规范性分析[J].会计研究,2007(6):20-25.

[17]Rajan R,Zingales L.What do we really know about capital structure Some evidence from international data[J].Journal of Finance,1995(50):1421-1460.

[18]李斌,江伟.金融中介与商业信用:替代还是互补[J].河北经贸大学学报,2006(1):26-31.

[19]Fabbri D,Menichini A M C.Trade credit,collateral liquidation and borrowing constraints[J].Journal of Financial Economics,2010,96:413-432.

[20]Hui K W,Klasa S,Yeung E.Corporate suppliers and customers and accounting conservatism[R].Working paper,Hong Kong University of Science and Technology,2009.

[21]Zaheer A,McEvily B,Perrone V.Does trust matter?exploring the effects of inter-organizational and interpersonal trust on performance[J].Organization Science,1998(9):141-159.

[22]Jensen M,Meckling W.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(3):305-360.

[23]杨德明,胡婷.内部控制、盈余管理与审计意见[J].审计研究,2010(5):90-97.

[24]Wuchun Chi,Chiawen Liu,Taychang Wang.What affects accounting conservatism:a corporate governance perspective[J].Journal of Contemporary Accounting & Economics,2009(5):47-59.

[25]Khan M,Watts R L.Estimation and validation of a firm-year measure of conservatism[R].Working paper,Massachusetts Institute of Technology,2007.

[26]LaFond R.The influence of ownership structure on earnings conservatism and the informativeness of stock prices:an international comparison[R].Working Paper,2005.

[27]Khan M,Watts R L.Estimation and empirical properties of a firm-year measure of accounting conservatism[J].Journal of Accounting and Economics,2009,48:132-150.

[28]Williamson O E.Markets and Hierarchies[M].New York:Free Press,1975.

[29]刘凤委,李琳,薛云奎.信任、交易成本与商业信用模式[J].经济研究,2009(8):60-72..

猜你喜欢

商情(2019年3期)2019-03-29 12:04:52

智富时代(2018年7期)2018-09-03 03:47:26

西藏研究(2018年3期)2018-08-27 01:06:10

财讯(2018年22期)2018-05-14 08:55:57

中国工程咨询(2017年1期)2017-01-31 02:55:38

现代商贸工业(2016年35期)2016-04-09 06:59:32

中国炼油与石油化工(2015年4期)2015-06-22 14:19:10

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37

中国洗涤用品工业(2015年2期)2015-02-28 19:02:03