应计项目、现金流与股利发放

2013-11-24 02:46:38赵西卜曾令会

审计与经济研究 2013年3期

赵西卜,曾令会

(中国人民大学商学院,北京 100872)

一、引言

上市公司在制定股利发放政策时,会以会计盈余信息作为基本依据,并区分会计盈余各组成部分的持续性和现金流效应,即上市公司在确定是否发放股利以及发放多少股利时,会更偏重于考虑持续性更强或现金流效应更大的盈余信息[1]。本文将盈余信息拆分为不可操纵性盈余与可操纵性盈余,分别检验并比较各盈余信息对股利发放的影响。本文试图去验证:其一,上市公司是否为可操纵性盈余支付股利?其二,可操纵性盈余与不可操纵性盈余对股利发放的影响系数是否有显著差异?

宋福铁、屈文洲以沪市A股上市公司为研究样本,运用Logit模型与Tobit模型,发现上市公司是否支付现金股利呈现生命周期特征,并指出公司在制定股利发放政策时,应充分考虑当前的宏观经济形势、行业背景以及企业自身状况等[2]。当然,学者们在研究股利发放政策时,更应该考虑宏观经济背景等情况。

相对于发达国家证劵市场,我国证劵市场存在两点特殊性:其一,我国证劵市场股权集中,而发达国家证劵市场股权相对分散。因此,在我国证劵市场上,较普遍地存在第二类代理冲突,即大股东与中小股东之间的代理冲突。其二,我国证劵市场存在大量非流通股,且多为控股股东以低于流通股价格持有,造成“同股同权不同价”的股权分置现象十分普遍。

正是由于我国证劵市场的特殊性,大股东有动机和能力通过各种手段去侵占中小股东的利益,包括内部交易,并购,股利发放等诸多手段。有学者研究了控股股东的性质对上市公司股利发放的影响,并指出控股股东所持有的非流通股比例越高,越倾向于公司发放更多股利,即持有较多非流通股的大股东往往倾向于将股利发放政策作为侵占中小股东利益的隧道之一[3-4]。娄芳、李玉博、原红旗认为会计盈余各组成部分的持续性和现金流效应会影响上市公司的股利发放政策。尤其是股权集中的公司相对股权分散的公司,会更多地考虑持续性低的盈余,从而影响股利发放,侵占中小股东的利益[1]。还有学者从行为金融的视角考查了上市公司的股利发放政策,黄莲琴、屈耀辉、傅元略的研究通过将大股东治理与管理当局过度自信相结合来解释上市公司的股利发放政策,一方面管理层的过度自信导致管理层具有减少股利发放的动机;另一方面,大股东持股比例的增加使其具有促使管理层发放股利的动机[5]。因此,考虑到我国证劵市场的特殊性,大股东有较强的动机通过股利发放侵占中小股东利益。

李卓、宋玉在研究中指出,股利支付率高的公司其盈余,甚至是盈余组成并未表现出更强的盈余持续性,而且市场也并未识别此现象,从而导致了套利机会的存在[6]。娄芳、李玉博、原红旗的研究也仅是考虑了会计盈余各组成部分的持续性和现金流效应[1]。由此,本文提出一个问题,股利的发放政策是否区分了盈余的操纵性?若公司管理层并未进行区分,而是直接对操纵性盈余和非操纵性盈余均进行了股利的发放,那么这种未区分行为其实也是一种盈余信息真实性的保护机制,而且既然盈余信息是股利发放的重要依据,那么可操纵性盈余与不可操纵性盈余对股利发放的影响程度是否有显著差异?这便是本文研究的立足点。本文最主要的贡献在于:第一,首次通过将盈余信息拆分成可操纵性盈余和不可操纵性盈余,分别去检验各盈余信息对股利发放的影响程度;第二,多角度去研究会计盈余信息对股利发放的影响,包括股利信号传递理论视角、“隧道挖掘”视角。后续部分依次为,第二部分文献综述与提出假设;第三部分,研究设计;第四部分,实证结果与分析;第五部分研究结论。

二、文献综述与提出假设

本文的研究将分为两个视角:一是从信号传递理论角度和利益侵占视角去阐述股利发放政策的动机,并提出假设1a和假设1b,盈余质量越好的公司派发的股利越多还是越少?二是本文分别检验并比较了可操纵性盈余与不可操纵性盈余对股利发放的影响程度,并提出假设2。上市公司是否会针对可操纵性盈余发放股利,从而向利益相关人传递一种盈余信息普遍较好的假象,以掩饰某些虚假盈余信息。

(一)股利信号传递视角

Miller&Modigliani提出了股利无关理论,认为在完全资本市场下,股利政策不影响公司价值,是不会有任何实际效果的[7]。Lintner研究了美国上市公司的股利发放,并得出结论认为上市公司股利发放政策传递了公司未来盈利信息,即股利信号传递理论[8]。上市公司的股利发放是有经济后果的,因此上市公司为防止股利的发放给市场传递不利信息,从而给公司带来损失,并不敢轻易大幅度削减股利的发放。

关于股利的信号传递功能,早期的研究主要是从事后的角度去研究股利发放的公告效应,例如,Elfakhani和魏刚等均从公告效应的角度,证明了股利发放的信号传递假说[9-10]。类似研究还包括许施智、张峥等,从现金股利的未来盈余预测角度去研究股利的信号传递功能[11-12];钟田丽、郭亚军等采用事件研究法,从现金股利的信息含量角度,验证了股利的信号传递功能[13]。

因此,上市公司派发现金股利,对于市场是具有信息含量的。通常上市公司通过股利发放向市场传递未来盈利能力的利好消息[11-12]。根据有效市场假说,当公司盈余质量较差时,投资者会修正决策的后验概率,从而影响投资者的决策。信息不对称的存在,使得盈余信息质量差的公司是否会借助股利发放,给外界传递一个利好的消息,以掩饰公司虚假的盈余信息?

因此,本文提出假设1a,上市公司盈余信息质量越低,公司发放的股利越多。

(二)利益侵占视角

公司派发股利的动机主要从两个角度去考虑:一是自由现金流动机,以减少代理成本以及隧道挖掘动机。在股权高度分散的英美证劵市场,股东之间的利益冲突并不十分严重,严重的是股东与管理层之间的代理冲突。二是代理冲突,在我国证劵市场上,由于一股独大,以国有股、法人股为主等现象的普遍存在,使得第二类代理冲突即大股东与中小股东之间的冲突更为严重。

在股权集中的资本市场,大股东往往更有可能通过股利发放侵占中小股东利益。有研究表明,公司股权越集中,大股东更可能通过股利支付,尤其是现金股利的发放,侵占中小股东的利益[14,3,15-16]。柳建华以2001—2004年我国上市公司为研究样本,结果表明,股利发放是大股东侵占中小股东的重要途径之一,且上市公司的资金占用行为与股利发放行为呈替代关系。但是,两者间的替代关系受到公司组织形式和控股股东持股比例的影响[17]。

Lee和Xiao更是明确提出了股利政策的大股东掠夺观[18]。由于控股股东持股成本低,而股利收益率高使得当控股股东持股比例较高时,以现金股利的形式从上市公司转移资金的可能性较大;而且,在我国上市公司中,控股股东的利益侵占行为并没有引起投资者足够的警惕和相关部门有力的监管[19-21]。

尽管有诸多文献从自由现金流假说的角度去解释上市公司的股利发放问题,但是随着大股东持股比例的增加,“利益侵占假说”占据优势地位[18,4]。盈余是股利发放的基础,因此,基于股利发放的利益侵占视角,大股东有可能去通过盈余管理影响股利发放,从而侵占中小股东利益。由此,我们提出假设1b。

假设1b:上市公司盈余管理程度越高,股利发放的越多。

国外会计盈余与股利关系的直接文献有Jumming&Wang&Wu以及Duha等,他们均检验了盈余信息对股利发放的直接决定作用[22-23]。Jumming等指出,公司盈余信息对现金股利的发放具有决定作用;而且,Junmming将盈余信息区分为持续性和非持续性,并指出持续性的盈余信息更显著地决定了上市公司的股利发放[22]。国内关于盈余信息与股利发放的研究有娄芳、李玉博、原红旗的文章,他们指出,上市公司在制定股利发放政策时,会以会计盈余信息作为基本依据,并区分会计盈余各组成部分的持续性和现金流效应[1]。他们的研究结论显示,上市公司在确定是否发放股利以及发放多少股利时,会更偏重于考虑持续性更强或现金流效应更大的盈余信息;尤其是股权集中的公司相对股权分散的公司,会更多地考虑持续性低的盈余,从而影响股利发放,侵占中小股东的利益。

与上述文献不同之处在于,本文将考虑上市公司在制定股利发放政策时,是否区分了不可操纵性盈余和可操纵性盈余。上市公司依据不可操纵性盈余发放股利,这是情理之中;然而,上市公司为了防止外部利益相关人去怀疑其盈余信息的真实性,它会针对可操纵性盈余,也进行股利支付。另外,毕竟可操纵性盈余是有水分的,它对股利发放的影响系数可能要小于不可操纵性盈余的影响系数。

故本文提出假设2,上市公司的可操纵性盈余会影响股利发放,同时其影响系数要小于不可操纵性盈余的影响系数。

三、研究设计

(一)样本选择与数据来源

由于本文的研究重点是在我国证劵市场上市的公司,因此本文的研究选取了上交所A股与深交所A股的所有上市公司,鉴于ST公司某些财务数据异常,从而影响我们的研究结果,本文剔除了所有ST公司。数据选取的时间区间是从2000年到2010年。因为按照Ball&Shivakumar估计不可操纵性盈余的做法,需考虑滞后项以及未来一期的数据[24],因此,经过整理后,得到的可操纵性盈余的数据区间是从2002年到2009年。同时,考虑到部分上市公司数据缺失,删除数据后,共得到3256个公司年观测值。本文的数据来源于CSMAR数据库。

(二)模型设计

盈余信息是上市公司股利发放的基本依据,按照本文所提出的假设,本文将盈余拆分成可操纵性盈余和不可操纵性盈余,分别检验并比较各自对上市公司股利发放的影响。因此本文首先涉及拆分盈余信息,再将拆分后的盈余带入影响股利发放的模型。

尽管涉及分离可操纵性盈余的方法有许多种,但并没有证据表明哪种方法更合适。王生年、白俊在归纳整理国内外有关应计利润分离的相关研究基础上,对比分析了6种分离应计盈余的方法,并指出针对我国的上市公司,现金流收益调整后的模型更具有有效性[25]。因此本文首先按照Ball&Shivakumar的做法,在考虑现金流收益后,分离可操纵与不可操纵性盈余[24],见模型1;再用修正的Jones应计模型做了稳健性检验

模型1如下,相关的变量解释见表1。

进一步考虑上市公司股利发放的影响因素模型,本文参照Chen&Dhiensiri以及Husam-Aldin Nizar Al-Malkawi在文中的做法,加入了影响股利发放的各种其他因素进行控制[26,16]。另外,本文将盈余通过模型1拆分成可操纵性盈余与不可操纵性盈余,带入股利影响模型,具体见模型2如下。

具体的变量解释见表1。其中,模型2通过设置虚拟变量,控制了年度的影响。

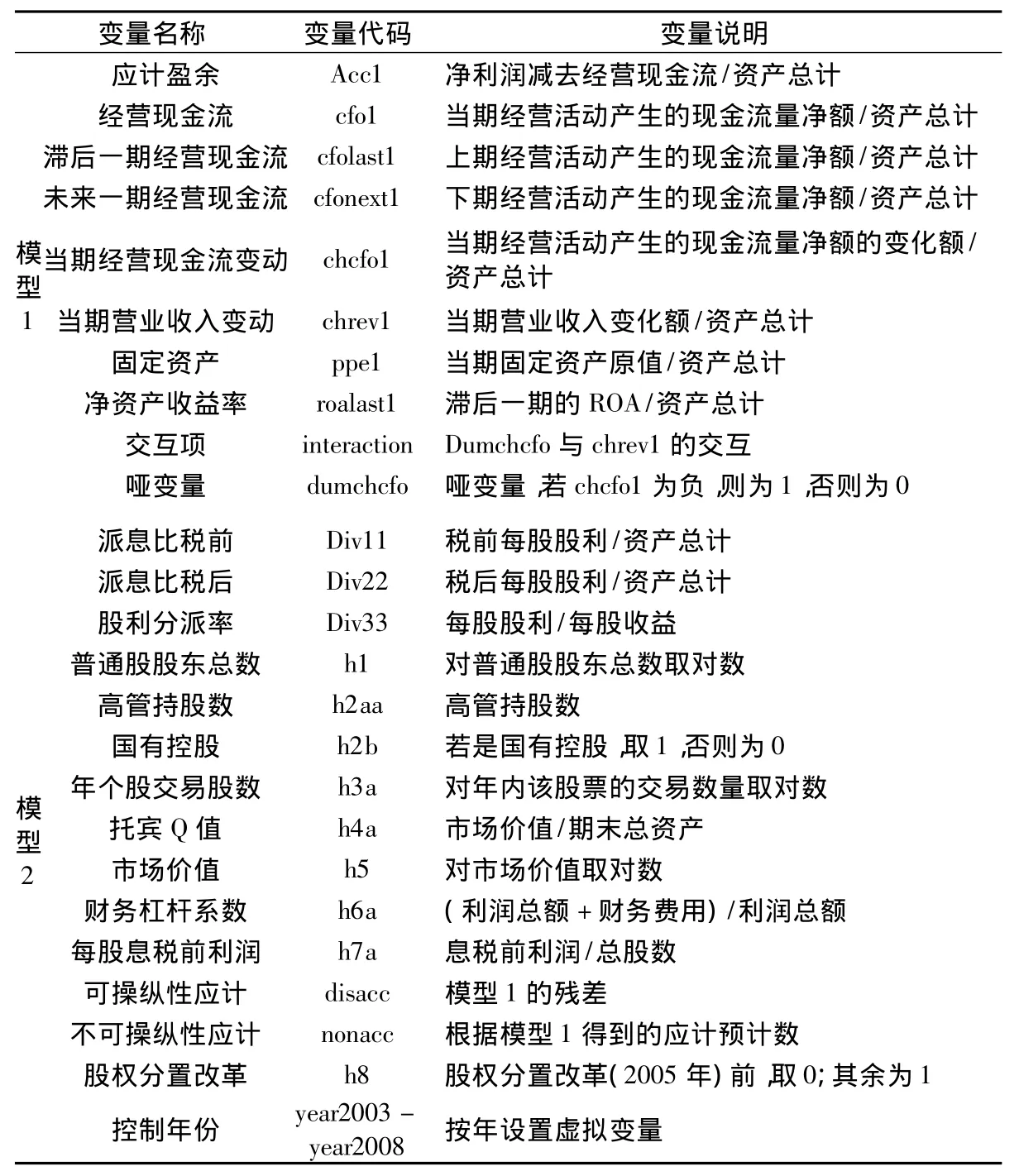

(三)变量设计

根据Ball&Shivakumar的做法,模型1的相关变量定义如表1所示[24];表 1中模型 2的变量定义,首先,本文分别从市场信息与会计信息的角度,选取了 div11,div22,div33三个变量来度量上市公司股利发放额度;其次,按照Chen&Dhiensiri的做法,本文在考虑股利发放的影响因素时,控制了公司治理、公司投资机会、规模、资本结构以及个股交易规模等因素[26]。详细的变量定义见表1。

表1 变量定义一览表

四、实证结果与分析

(一)描述性统计

1.分离应计盈余

本文首先按照Ball&Shivakumar的做法分离可操纵与不可操纵性盈余[24],见模型 1,模型回归结果限于篇幅不在此列示。本文用修正的Jones应计模型做了稳健性检验。限于篇幅,用修正的Jones模型所分离的可操纵性盈余和不可操纵性盈余不在此进一步列示,带入模型2后,结果依然是稳健的。

模型1:Acc1= β0+β1cfo1+β2cfolast1+β3cfonext1+β4chcfo1+β5chrev1+β6ppe1+β7roalast1+β8interaction+ β9dumchcfo+ ε

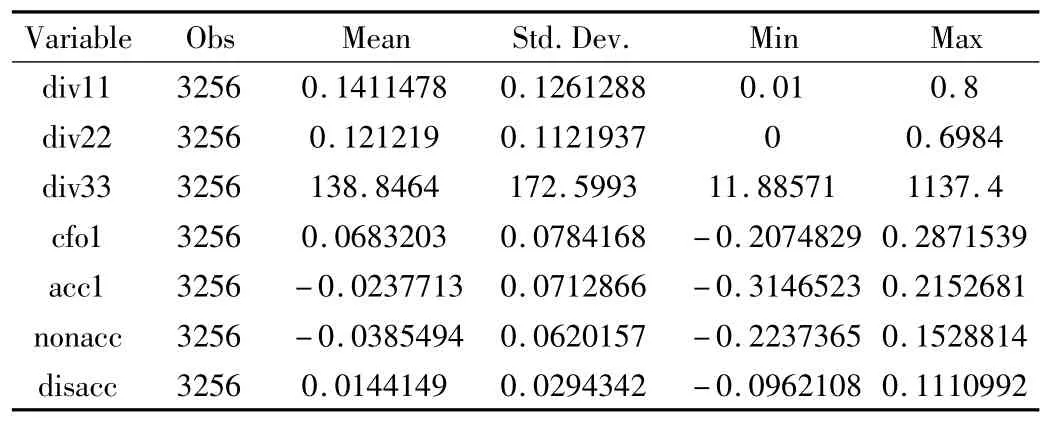

2.主要变量描述性统计

本文此部分针对主要变量做了描述性统计,其中为了更好地观察上市公司股利分配基本情况,div11,div22,div33并未按照表1的计算方法对资产进行标准化,分别表示税前每股股利、税后每股股利以及股利分派率;cfo1,acc1,nonacc,disacc 分别表示经营现金净流量、总应计、不可操纵性应计以及可操纵性应计,三个变量均除以总资产进行标准化处理。

表2 主要变量描述性统计

从表2中可以看出,第一,上市公司税前每股股利平均值达到0.1411478,最小值达到0.01,最大值达到0.8;对税后每股股利和股利分派率的描述性统计分析,这里就不再赘述。总之从结果我们可以得出,我国证劵市场A股的上市公司分配股利的现象比较普遍,例如税前每股股利,平均值就达到了 0.1411478,最大值甚至达到 0.8。

第二,上市公司可操纵性应计的平均值达到0.0144149,最小值为-0.0962108,最大值为0.1110992,也就是说,从平均意义上讲,我国证劵市场A股的上市公司呈现普遍较多的不可操纵性应计,不可操纵性应计占总资产的比重接近1.4415%,盈余信息有一定的水分,最大值甚至达到了11.11%。不可操作性应计占总资产的比重以及经营现金净流量占总资产的平均比重分别为-0.0385494和-0.0237713。由此可见,我国上市公司的可操纵性盈余在盈余总计中占有相当的比重。

(二)对假设1a与假设1b的检验

本文将盈余信息拆分成可操纵性盈余与不可操纵性盈余,代入模型2之中,其中本文用可操纵性盈余disacc表示盈余管理程度或盈余信息的质量,结果显示,可操纵性盈余越大,或盈余管理程度越高,盈余信息质量越低。下页表3中Div—Disacc&nonacc模型回归结果显示:以div11模型为例,可操纵性盈余前的系数达到1.378655,对应t统计量的值达到19.07,表明在0.01的显著性水平下,系数显著,可操纵性盈余越大,上市公司发放的股利越多,即盈余信息质量越低,上市公司反而发放的股利越多(假设1a得证),或上市公司盈余管理程度越高,股利发放越多。而且,div22模型与div33模型的回归结果依然稳健。

综上所述,我国上市公司盈余信息质量越差,发放的股利反而越多,在一定程度上证实了我们所提出的假设1a,我国上市公司往往通过发放股利,向市场、监管机构等传递利好的信号,以掩饰其虚假的盈余信息。

从利益侵占假说的角度来讲,表3回归结果表明,上市公司盈余管理程度越高,股利发放越多。由于我国上市公司普遍存在一股独大现象,以及“同股同权不同价”的股权分置现象十分普遍,造成大股东往往通过股利发放政策去攫取中小股东利益。有研究表明,在一定的范围内,非流通股股东持股量越高,越有可能要求发放更多的股利,以此作为侵占和攫取上市公司和流通股股东(通常为中小股东)利益的隧道,获取因现金股利带来的超额报酬[4]。因此,本文的结论验证了我国上市公司控股股东往往通过盈余管理去获得更多的股利发放,从而攫取中小股东利益这一结论。假设1b得以验证。

(三)对假设2的检验

最后,本文分别检验并比较了可操纵性盈余与不可操纵性盈余对股利发放的影响程度。下页表3中Div—Eps的回归结果显示,以div22模型为例,eps前的系数为0.1322796,对应的T统计量为30.35,即在0.01显著性水平下,eps越大,上市公司发放的股利越多;这表明,我国上市公司股利发放以盈余信息为基本依据。表3中Div—Disacc&nonacc的回归结果显示,以div11模型为例,经营现金净流量、可操纵性应计以及不可操纵性应计均显著地影响上市公司的股利发放,系数显著为正,且从影响系数大小来看,可操纵性应计的影响系数(1.378655)要明显小于不可操纵性应计的影响系数(1.780828)。在div22、div33模型中,结果依然成立,假设2得证。

表3 模型2回归结果

(四)小结

本文通过将盈余拆分为可操纵性盈余以及不可操纵性盈余,从三个角度检验了盈余信息对股利发放的影响。通过上述分析,假设1a,1b,以及假设2均得以验证。另外,本文通过采用修正的Jones模型估计可操纵盈余与不可操纵性盈余,以及考虑到股利监管政策对股利发放的影响,本文重点以股权分置改革为分界点,对样本予以了控制(加入变量h8),所得结论均与上述保持一致(限于篇幅,稳健性结果不予列示)。

五、研究结论及启示

经过上述研究分析,本文得出如下结论。

第一,我国上市公司盈余信息质量越差,发放的股利越多。上市公司通常会通过股利发放向市场传递信息,影响投资者的决策行为[11-12]。本文的研究结论在一定程度上表明我国上市公司利用股利发放的信号传递功能向市场传递利好信息,从而隐瞒公司虚假盈余信息,误导投资者决策。

第二,我国上市公司呈现某种现象,即盈余管理程度越大,发放的股利越多,该结论在一定程度上支持了股利的利益侵占假说[14,3,15];在我国证劵市场的特殊背景下,大股东与中小股东由于信息不对称造成的第二类代理成本问题显得尤为严重,其中大股东的利益侵占机制之一便是通过股利的发放进行的。本文的结论表明我国上市公司大股东会通过盈余管理,影响股利发放,从而达到侵占中小股东的利益的目的。

第三,我国上市公司为可操纵性盈余支付了股利,且可操纵性盈余的影响系数要小于不可操作性盈余的系数。本文给出了的解释之一是,出于“有选择性一视同仁,以防暴露”的动机,上市公司为了防止市场及监管机构等怀疑其盈余的真实性,从而给其利益造成损害。但毕竟这部分可操纵性盈余是有水分的,现金流的持续性要高于应计项目的持续性[27],因此可操纵性盈余的股利影响系数要小于不可操纵性盈余的股利影响系数。当然,笔者试图从另一个视角来检验此处的结论:上市公司在选择股利发放的盈余信息基础时,不可能首先拆分盈余信息,再区别性地进行股利发放,只能“一视同仁”。然而,“一视同仁”的做法也为大股东通过股利发放进行侵占行为提供了“肥沃的土壤”。包括监管者在内的利益相关者不会对该侵占行为熟视无睹,使得上市公司有动机对操纵性盈余的股利影响系数进行适度调整。然而,区别性的股利发放又会造成市场以及监管机构等怀疑其盈余信息的真实性。因此,本文的结论正是两种动机协调的结果。

同时,本文的研究有如下启示。

首先,针对第一个结论,本文的启示是,公司的政策有时会隐藏一些内部信息,以达到保护公司或大股东等利益相关者利益的目的。本文建议在加强市场对信息披露监管的同时,深化机构投资者等中介机构的指引与监督职能,为投资者的决策提供真实的信息保障。

其次,本文的第二个结论是上市公司会通过盈余管理影响公司的盈余,从而获得更多的股利,以达到侵占公司利益的目的。本文的启示是,在盈余管理手段趋向复杂化、隐蔽化的同时,投资者、监管机构等可以逆向地去观察公司的盈余管理行为。比如,可以通过股利的发放情况去间接地判断公司的盈余管理行为。毕竟,盈余信息是股利发放的直接依据之一[22,1]。

最后,针对第三个结论的启示是,在研究公司的股利发放政策时,一定要首先基于宏观市场环境,比如,我国的资本市场是以大股东为主,股权集中;而美国的资本市场股权特别分散,因此美国那一套股利发放政策,以及美国的股利发放动机和影响程度及范围在中国并不一定适用。此外,上市公司不仅盈余管理、攫取利益的手段越来越高明,而且其隐藏行为动机的手段也越来越高明,比如像上文所讲,通过对可操纵与不可操纵性盈余“一视同仁”的做法,掩盖其盈余信息的虚假性。

因此,希望本文的结论能给中小股东的投资决策以及监管机构提高管理效率提供一定的决策启示。同时,本文还有诸多缺陷,有待做进一步改进。

[1]娄芳,李玉博,原红旗.新会计准则对现金股利和会计盈余关系影响的研究[J].管理世界,2010(1):122-132.

[2]宋福铁,屈文洲.基于生命周期理论的现金股利分配实证研究[J].中国工业经济,2010(2):140-149.

[3]王信.从代理理论看上市公司的派现行为[J].金融研究,2002(9):44-52.

[4]唐跃军,谢仍明.股份流动性、股权制衡机制与现金股利的隧道效应——来自1999—2003年中国上市公司的证据[J].中国工业经济,2006(2):120-128.

[5]黄莲琴,屈耀辉,傅元略.大股东控制,管理层过度自信与现金股利[J].财务与会计,2011(10):105-113.

[6]李卓,宋玉.上市公司股利政策与盈余质量关系的实证研究[J].中大管理研究,2007(2):89-110.

[7]Miller,Merton H,Modigliani F.Dividend policy,growth,and the valuation of shares[J].Journal of Business,1961,34(4):11-433.

[8]Lintner J.Distribution of incomes of corporations among dividends,retained earnings,and taxes[J].The American Economic Review,1956,46:97-113.

[9]Elfakhani S.An empirical examination of the information content of balance sheet and dividend announcement:a signaling approach[J].Journal of Financial and Strategic Decisions,1995(2):65-76.

[10]魏刚.我国上市公司股利分配的实证研究[J].经济研究,1998(6):32-38.

[11]许施智,张峥.我国上市公司股利政策信息内涵的实证研究[J].对外经济贸易大学学报,2007(4):42-47.

[12]王会芳.创业板上市公司股利分配研究[J].证劵市场导报,2011(3):74-77.

[13]钟田丽,郭亚军.现金股利与上市公司未来收益的实证分析[J].东北大学学报,2003(10):1006-1009.

[14]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究,1999(12):31-39.

[15]黄娟娟,沈艺峰.上市公司的股利政策究竟迎合了谁的需要——来自中国上市公司的经验证据[J].会计研究,2007(8):36-43.

[16]Nizar Al-Malkawi H,Rafferty M,Pillai R.Dividend policy:a review of theories and empirical evidence[J].International Bulletin of Business Administration,2010,9:171-200.

[17]柳建华.控股股东持股比例、组织形式与现金股利政策——基于资金占用角度的分析[J].审计与经济研究,2007(3):101-107.

[18]Lee,Xiao.Cash dividends and large share-holder expropriation in China[R].SSRN Working Paper,2002.

[19]王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响的实证研究[J].管理世界,2007(1):122-128.

[20]原红旗.中国上市公司股利政策分析[J].财经研究.2001(3):33-41.

[21]Anand M.Factors influencing dividend policy decisions of corporate india[J].ICFAI Journal of Applied Finance,2004,10(2):5-16.

[22]Jumming Hsu,Wang X M,Wu C.The role of earnings information in corporate dividends decisions[J].Management Science,1998,44(12):173-191.

[23]Duha Al-Kuwari.Determinants of the dividend policy in emerging stock exchanges:the case of GCC countries[J].Global Economy & Finance Journal,2009,2(2):38-63.

[24]Ball R,Shivakumar L.Earnings quality in U.K.private firms:comparative loss recognition timeliness[J].Journal of Accounting & Economics,2005,39:83-128.

[25]王生年,白俊.基于应计的盈余管理计量方法比较[J].审计与经济研究,2009(6):64-71.

[26]Chen J,Dhiensiri N.Determinants of dividend policy:the evidence from New Zealand[J].International Research Journal of Finance and Economics,2009,34:19-28.

[27]纪茂利.应计盈余的计量比较及对资产负债表法的质疑[J].审计与经济研究,2009(5):64-69.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年10期)2019-08-27 01:58:00

股市动态分析(2016年23期)2016-12-27 18:58:12

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00

商场现代化(2005年1期)2005-04-29 00:44:03