金融结构演进对企业融资约束的动态影响

2013-11-23 02:34梁阿莉陕西警官职业学院经济管理系西安710043

商业经济研究 2013年31期

■ 梁阿莉(陕西警官职业学院经济管理系 西安 710043)

我国为了治理通货膨胀,实施了信贷紧缩的政策,这样令许多企业贷不到款或者银行资金很难得到回收,如何有效解决企业融资难问题引起社会的普遍关注。温家宝在2012年2月召开了国务院常务会议,对支持一些小型和微型企业的健康发展进行了研究和部署,会议决定加大支持力度。

但是就目前小型微型企业来说,企业经营压力大、成本上升快、融资困难等诸多问题仍然很明显,2012年2月召开的国务院常务会议决定要认真落实国务院2011年10月常务会议确定的各项财税和金融的支持政策。主要包括:扩大延长小型微型企业减半征收企业所得税的范围至2015年年底,对增值税和营业税的起征点要进一步提高;在三年之内免征小型微型企业与金融机构签订的借款合同印花税,延长贷款损失准备金税前扣除政策至2013年;对达到银行业金融机构对小型微型企业贷款的增速不低于全部贷款平均增速的小金融机构,执行比较低的存款准备金率,对小型微型企业的贷款不良率要适当提高。

企业融资约束的原因及影响因素的分析

我国正处在经济转轨的阶段,金融发展也正在起步阶段,企业融资约束也具有一定的专柜经济特殊性。研究企业融资约束问题具有深刻的理论意义和广泛的社会意义,影响企业融资约束的因素越来越受到社会的关注。

Paganoetal在1998年的时候,就发现了信贷记录和融资约束有着密切的联系,良好的信贷记录对企业的声誉有着很好的体现,对企业融资的约束力有降低作用,进而对企业从间接和直接的外部融资实现了低成本的影响,减轻了企业的融资约束以及获得银行贷款的容易性。Rajanhe Zingaleszai1998年的时候发现了金融市场和金融中介能够减少市场的不完全性,对外源融资和内源融资的成本差异起到了减少的作用。在国内,朱红军、李斌在2006年的时候同样也对融资约束力进行了研究,发现提高金融发展水平起到缓解了企业融资的约束力。

企业融资约束的模型、方法和样本数据

随着金融的发展,金融结构不断得到优化。检验金融发展是否有利于缓解企业融资约束的方法,是在欧拉方程模型加入反映金融发展水平的交互变量检验的方法,模型如下:

其中t表示年份,i表示公司。用投资活动的现金净流量衡量,s表示销售收入;用销售商品收到的现金衡量,CF是现金流;用企业年度经营活动产生的现金净流额来代替,D表示企业负债,ηi为不可观测的个体效应,μit为随机扰动项;衡量金融中介发展的指标为FIN,等于贷款总额/GDP和M2/GDP的总和,衡量股票市场发展指标是STK,等于股票市值/GDP/交易量/股票市值和交易量/DGP的总和,衡量金融发展的指标是FD,是FIN和STK之和;投资对主营业务收入敏感程度与金融中介发展、金融发展的交互乘积项系数β5、β6、β7用来分别考察对企业融资约束的影响。如果β5、β6、β7显著为负,根据lavevn的观点,意味着金融发展使企业投资对内部现金流的依赖程度减少,企业的融资约束起到了缓解作用。

在托宾Q模型和销售加速模型的方法中,变量解释是因变量的滞后项,导致解释变量具有一定的内生性,如果对模型进行估计,则可用固定效应或者应用面板数据的随机效应进行估计,会得到一个非一致性、有偏估计量的参数估计值,扭曲了所推导出的经济含义。解决这个问题的方法需要用Arellano和Bond在1991年提出的动态面板广义矩法(CMM)对模型进行估计。为了去掉固定效应的影响,对估计方程进行一阶差分,用一组滞后的解释变量作为差分方程中相应变量的工具变量,获得一致性的估计。同时对于GMM估计量的有效可行,将GMM估计值和混合OLS估计值、固定效应估计值分别进行比较,滞后项的系数在通常情况下比混合OLS估计值低,滞后项则会高估固定效应估计,所以GMM估计值要介入两者之间,则它的估计是可靠有效的。

从沪深两市非金融类上市公司中,选取2008-2010年的非上市公司作为样本,为了避免异常值的影响,不拥有H股和B股以及不是被ST和PT的公司;为了防止兼并重组的影响,公司的现金和投资量大于0,小于100%的销售成长率或者总资产成长率的非上市公司。这些非上市公司总共有中证民企20个、中证央企20个,从股票软件中的公司报表栏里提取了样本公司的数据,从中国统计年鉴中提取了度量中国金融发展指标所需要的数据。主要变量的描述统计结果,如表1所示。

表1 主要变量的描述性统计结果

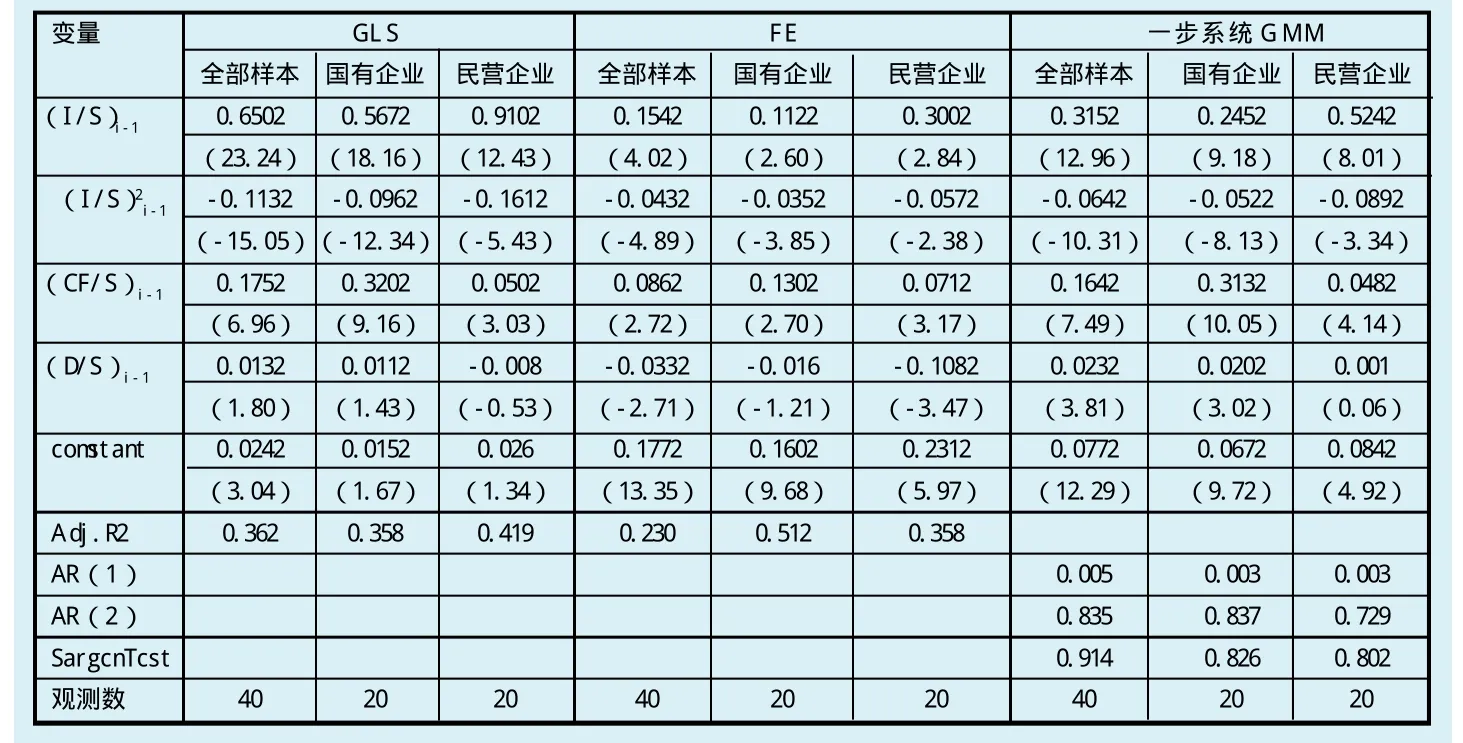

表2 GLS FE与GMM统计分析表

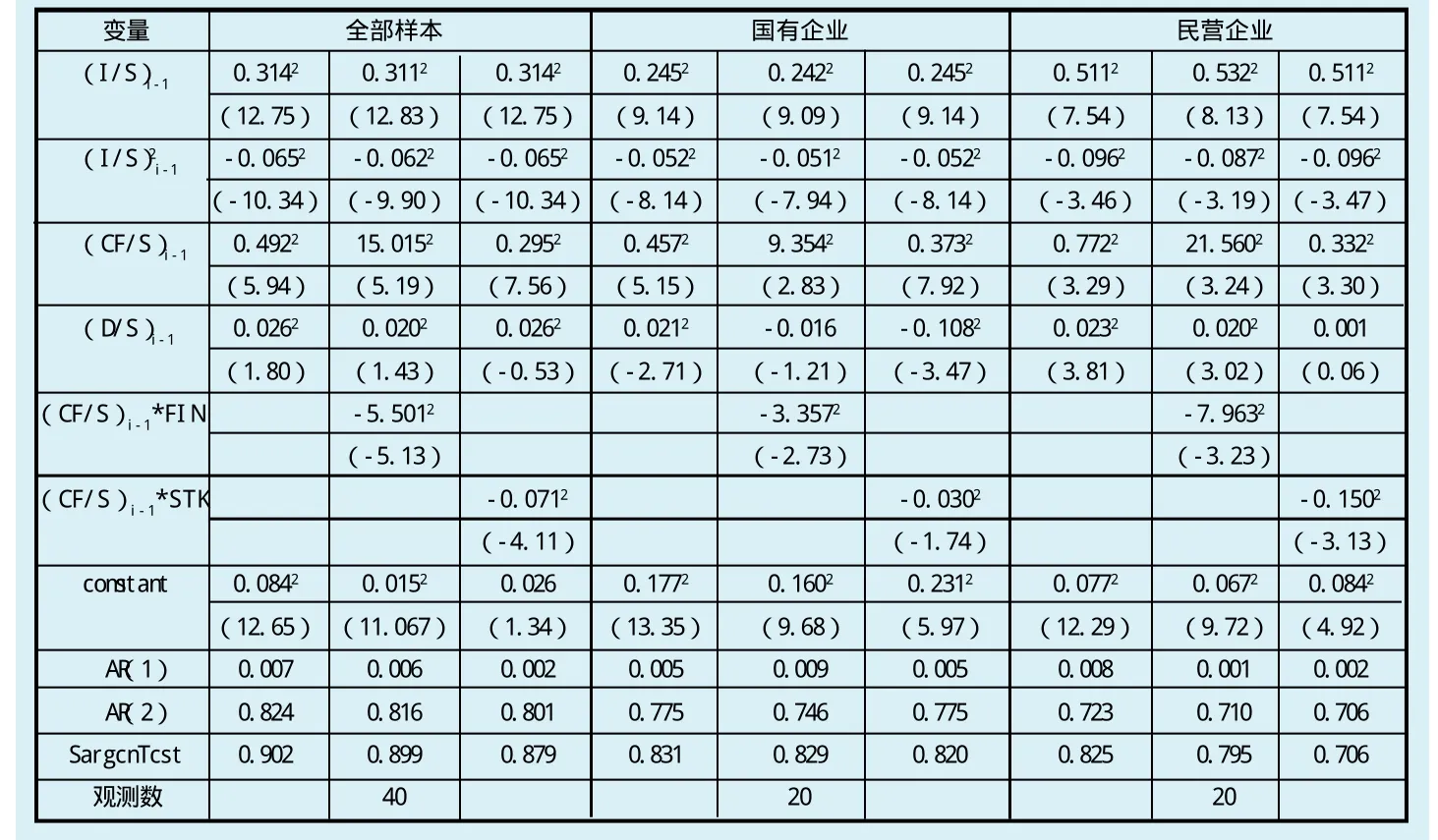

表3 关于系统GMM方法对模型估计结果

金融约束样本的实证分析

为了检验GMM估计的可靠性,用固定效应模式的估计值和滞后因变量的GMM估计值与混合OLS进行比较。不考虑反映金融发展水平的交互变量,通过进行混合OLS和固定效应模型估计得到动态面板模型估计,从表2中可以得到估计值是0.660的(I/S)i-1的OLS。固定效应模式的估计值是0.154,而(I/S)i-1的GMM估计值是0.315,处在其他两个估计值之间。从而说明GMM估计的结果有效,没有因为弱工具变量问题出现严重偏误。分组的估计也是这样。一部系统GMM的萨甘统计量的p值从表2中可以看出是0.914,对工具联合有效的原假设不能拒绝,因此,选取的工具以及滞后阶数是合适的。

残差自相关检验AR(1)和AR(2)伴随p值分别是0.005和0.835,这样就验证了模型GMM估计效果比较好,一阶差分方程中的残差不存在自相关。同时加入金融发展水平的交互变量后,模型GMM估计效果也是比较好的,如表3所示。

结果显示,股票市场发展的作用没有金融中介的发展在缓解企业融资约束中的作用大。在分组的样本中,国有企业相应的系数绝对值,没有民营企业的交互项系数的绝对值大。所以不管是从金融中介,还是金融发展的作用以及股票市场发展的作用看,国营企业的融资约束远没有民营企业融资约束那么明显。

虽然上市公司有较强的抵押能力,也是具有一定规模的大企业,但是政府和商业银行与性质不同的上市公司具有不同的关系,在债务融资和股权上,上市公司存在着差异性。由于国有企业具有它的特殊性,受到国家信贷和财政的大力支持,金融发展程度对国有企业的融资约束影响并不大,所以国有企业的融资约束并没有民营企业的融资约束那么明显地缓解。

关于企业融资约束动态影响的实证结论

为了促进企业的健康发展,缓解融资约束,进而使地区之间的经济平衡发展目标得到强有力的发展,这是实务界和政策制定者共同的目标和研究课题。本文根据我国上市公司在2008-2010年的动态面板广义矩和面板数据的估计方法,找出了适合用于我国上市公司融资约束的欧拉方程模型,并且对金融发展对缓解企业融资约束的作用进行了考察。

在金融发展的过程中,国有企业得到的融资约束远没有民营企业融资约束那么显著地缓解,金融发展降低了国有企业的融资约束力;在缓解企业融资约束中的作用中,金融中介的发展起到了比股票市场发展更大的作用。因此应加大金融改革力度,增加金融部门市场化改革的推动作用,改善金融体系内部构成的同时,提高金融深度,适应经济结构;通过建立发展政策性的中小企业融资担保机构和中小企业银行等有效措施,进一步推进中小融资机构的发展,缓解中小企业面临的发展困境和融资约束。

结论

在2011年的时候,温州先后出现了很多企业负责人负债出走的现象,企业融资现象普遍成为我国经济发展中的一个重要问题,已经引起了社会普遍的关注。金融结构演进对企业融资约束动态影响实证的考察,对于我国经济如何保持平稳快速发展,以及克服国际金融危机的影响,起到了很大的积极作用和重要的战略性意义。

1.郭树清.神话投融资体制改革与完善货币政策传导机制.金融研究,2002,5(2)

2.林毅夫,李永军.中小金融机构发展与中小企业融资.经济研究,2012(1)

3.袁志刚,何樟勇.20世纪90年代以来中国经济的动态效率.经济研究,2003(7)

4.王霄,张婕.银行信贷配给与中小企业贷款—一个内生化抵押品和企业规模的理论模型.经济研究,2003(7)

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

数学年刊A辑(中文版)(2020年1期)2020-05-19

创业邦(2018年8期)2018-08-28

当代石油石化(2018年1期)2018-08-10

中国钢铁业(2018年6期)2018-07-26

创业邦(2016年6期)2016-06-20

中国钢铁业(2014年7期)2014-01-26

上海理工大学学报(2012年3期)2012-03-20