制度环境、两权分离与企业过度投资行为关系探讨

2013-11-22 09:16:14宋从涛重庆大学经济与工商管理学院重庆400030南车株洲电力机车有限公司湖南株洲400

商业经济研究 2013年20期

■ 黎 尧 宋从涛(、重庆大学经济与工商管理学院 重庆 400030 、南车株洲电力机车有限公司 湖南株洲 400)

在世界范围内,除英美等少数国家外,公司股权集中或相对集中是一种更为普遍的所有权结构,大多数公司被终极控制人控制(La Porta et al.,1999;Claessens et al.,2000;Faccio et al.,2002)。在公司股权集中模式下,控股股东以损害中小股东的利益为代价攫取私人利益,引发了控股股东与中小股东之间的代理冲突,公司治理研究的重点开始从股东与管理者之间的代理问题转移到控股股东与中小股东之间的代理问题。近年来,应用终极产权论,追溯上市公司的终极控制人,研究终极控股股东的侵占问题成为学者们关注的热点。本文从公司投资行为角度探讨终极控股股东的侵占问题,研究终极控股股东两权分离对过度投资行为的影响.另外,结合我国特有的制度背景,借鉴La Porta等人的跨国比较研究框架,考察不同制度环境下两权分离对过度投资的影响。

文献综述与理论分析

(一)两权分离与过度投资

在集中的股权结构下,控股股东参与公司治理可以解决股权分散下的“搭便车”问题,但同时也带来了控股股东与中小股东之间的代理问题。辛清泉,郑国坚和杨德明(2007)认为,掏空更多地表现为一种分配行为,即在分配投资带来的成果时,控股股东不公平地掠夺中小股东的利益。理论上,控制权收益来源于公司的控制性资源或资产,而控制性资源的形成则在很大程度上取决于公司控制权主体的投资决策(郝颖,2010)。可见,控制权私有收益驱动下投资所形成的控制性资源是控股股东攫取控制权私有收益的基本来源,控股股东对私有收益的追求会影响企业的投资决策行为。

我国学者在两权分离对过度投资的影响方面的研究目前已形成了一致性的结论。俞红海等(2010)理论上研究发现控股股东两权分离加剧了公司过度投资行为,并且采用面板数据方法实证得到了控制权与现金流权分离度对公司过度投资有显著为正的影响的结论。宋献中等(2010),唐蓓等(2011)的研究也表明,控股股东的控制权与现金流权的分离程度越大,公司的过度投资越严重。基于上述分析及相关文献研究的结论,本文提出假设1:

假设1:在其他条件相同的情况下,控制权与现金流权分离度越大,过度投资越严重。

(二)两权分离、制度环境与过度投资

近年来,La Porta 等人的一系列研究从根本上改变了以往对公司治理的看法,促使人们把目光转移到影响公司治理的根本因素上来,而这些根本因素则构成公司治理环境(夏立军,方轶强,2005)。La Porta 等的一系列研究发现,一国的法律体系在很大程度上决定了公司治理结构和水平,良好的公司治理必定要以有效的投资者法律保护为基础(La Porta et al.,1997,1999)。此后,学者们开始将治理环境引入公司治理的研究领域,考察企业所处的治理环境对企业的委托代理关系的影响。

我国学者借鉴La Porta等人的跨国比较研究框架,也取得了一系列的研究成果。高雷,何少华和黄志忠(2006)研究发现信息披露透明度和投资者保护均显著影响了控股股东的掏空。高雷和宋顺林(2007)发现投资者利益保护水平与关联担保显著负相关。王鹏(2008)研究发现,投资者保护水平能减弱控股股东的控制权和公司绩效的关系,降低控股股东对上市公司的资金占用,并减少上市公司对外部审计的需求。吴宗法和张英丽(2012)研究发现,公司所有权和控制权分离度越低,利益侵占水平就越低;上市公司所在地区的法律制度环境越好,利益侵占水平就越低;法律环境的改善能够缓解控股股东控制权与所有权的分离,从而对公司资金侵占产生负面影响。国内学者的这些研究都表明了随着上市公司所处治理环境的改善,控股股东攫取控制权私利的程度会有所降低。由于治理环境的改善显著提高了控股股东面临的法律约束和监管程度,加大控股股东攫取控制权私有收益的成本,控股股东侵占中小股东利益的行为将会有所收敛,控股股东在控制权私有收益驱动下的投资行为将会趋于理性。基于上述分析,本文提出假设2:

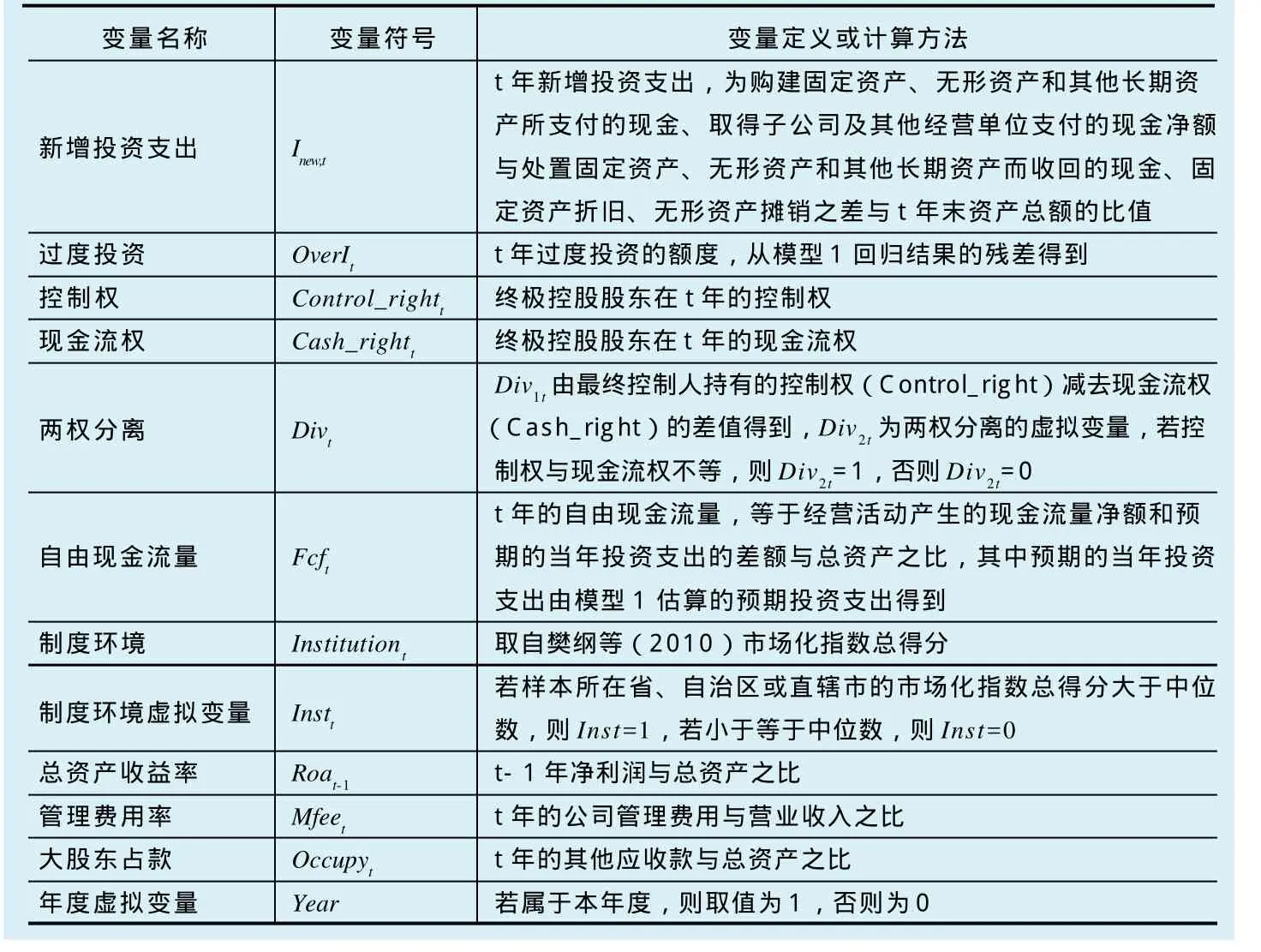

表1 变量定义与计量一览表Table 1 Definition of Variables

假设2:在其他条件相同的情况下,在制度环境较差的地区,控制权与现金流权分离对过度投资的影响更大。

研究设计与实证检验

(一)变量定义与研究设计

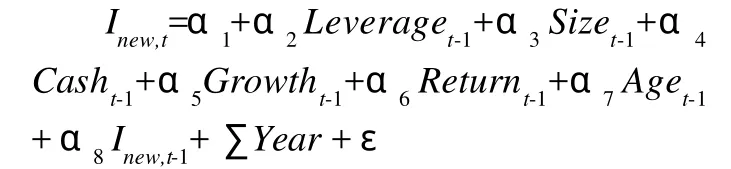

1.过度投资。过度投资,是指企业经营者将企业的自由现金流量投资于一些净现值为负的项目(Jensen and Meckling,1976)。Richardson(2006)运用一个模型估算出企业正常的投资支出水平,然后用模型回归的残差代表投资过度与投资不足。Richardson(2006)的投资支出模型在 Verdi(2006),Biddle et al(2009),辛清泉、林斌与王彦超(2007)等的研究中得到了应用,本文也借鉴这一模型来估算企业正常的投资支出水平。因此,本文的投资支出模型如下:

模型1:

在模型1中,因变量Inew,t表示企业当年实际新增投资支出,本文对其计量参照Richardson(2006)和Biddle et al(2009)的方法,等于资本支出+并购支出-出售长期资产收入-折旧摊销,其他变量说明具体如表1所示。由于模型中需要使用滞后一年的数据,通过使用2007-2010年在A股上市的制造业样本的数据对模型1进行回归,就可以得到各个企业在第t年的预期投资支出,然后用各个企业在第t年的实际投资支出减去预期投资支出,就可以得到各个企业在第t年的投资扭曲程度。如果投资扭曲程度大于0,则定义为过度投资,并用符号OverI表示。

2.两权分离程度。本文对控制权与现金流权的计算方法参照La Porta et al.(1999),Claessens et al.(2000),La Porta(2002)等的做法。终极控制人对上市公司的控制权以控制链上最小的持股比例来度量,如果终极控制人与上市公司之间存在着多条控制链,则把每条控制链上计算出来的控制权相加求和作为最终控制权。现金流权,以控制链上所有持股比例的乘积来度量,如果终极控制人与上市公司之间存在着多条控制链,则把每条控制链上计算出来的现金流权相加求和作为最终现金流权。

本文对两权分离程度采用两种方法度量。一种计量方法是借鉴La Porta et al.(2002)的做法,采用控制权与现金流权的差值来度量控制权与现金流权的分离度,即Div1=Control_right- Cash_right。另一种是采用虚拟变量,若控制权与现金流不等,则两权分离度Div2=1,否则,Div2=0。

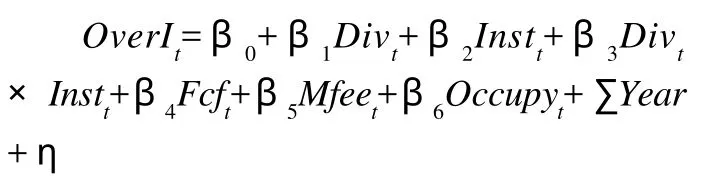

3.两权分离与过度投资。假设1预测在其他条件相同的情况下,两权分离度越大,过度投资越严重。本文通过模型2来检验这一假说。

模型2:

如果假设1成立,那么在模型1的回归结果中,本文预期回归系数 显著为正,即两权分离度越大,企业过度投资越严重。相关变量说明具体如表1所示。

4.两权分离、制度环境与过度投资。为了检验制度环境对控股股东两权分离与过度投资关系的影响,即假设2,本文使用了樊纲、王小鲁(2010)编制的《中国市场化指数—各地区市场化相对进程报告》中的市场化指数总得分。市场化指数总得分越大表明该地区市场化水平越高、法制环境越完善、投资者保护程度越高。本文通过模型3来检验假设2。

模型3:

在模型3中,Inst表示制度环境的虚拟变量,若样本所在省、自治区或直辖市的市场化指数总得分大于中位数,则Inst=1,若小于等于中位数,则Inst=0。其他变量的定义与模型2相同。在回归检验中,通过检验交乘项系数来衡量制度环境对企业过度投资行为的增效作用。如果显著为负,则说明制度环境的改善将弱化两权分离度对企业过度投资行为的影响。

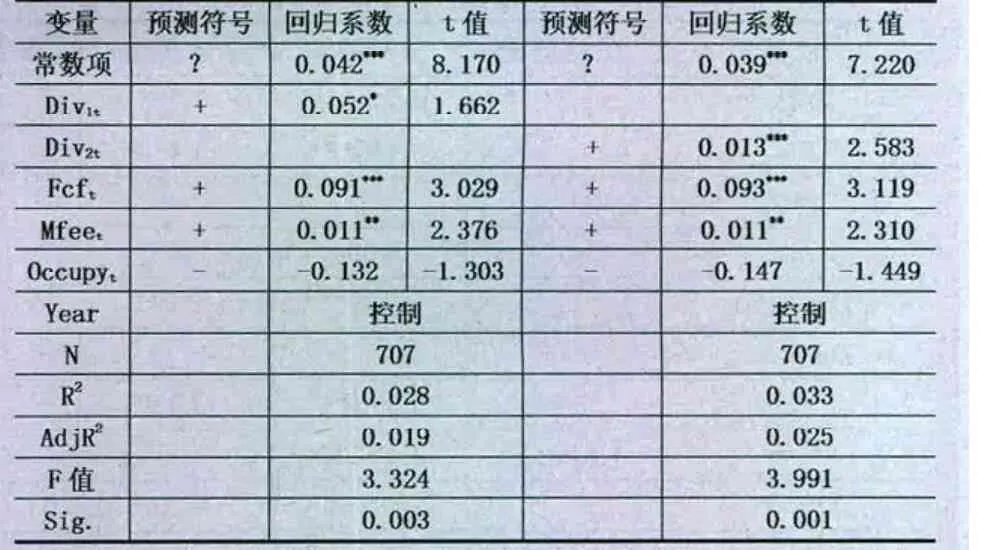

表2 两权分离与过度投资回归结果Table 2 Relation between Divergence and Over-investment

(二)样本选择

本文使用中国沪深股市2007-2010年共4年的所有制造业上市公司为初始样本,本文选择制造业上市公司作为研究样本是基于以下考虑:首先,选择一个行业进行研究可以在一定程度上避免行业因素的影响;其次,我国制造业上市公司数量最多,占整个上市公司数量的60%左右,因而具有一定的代表性;再次,制造业企业具有固定资产投资比重大、回收周期长及资产专用性强的特点,更能体现实物投资的特点(魏锋和孔煜,2005),并且许多关于企业投资行为的研究是以制造业企业为研究对象。本文剔除了如下公司:同时有发行B股或H股的公司;研究窗口期内被ST、PT处理的公司;资产负债率大于等于1的公司;有海外公司控股的公司及终极控制人不详的公司;数据不全的公司。经过筛选后。本文最终得到了1843个年度观察值。

(三)实证结果分析

1.两权分离与过度投资。表2列示了两权分离与过度投资的回归结果。从表2回归结果容易看出,控制权与现金流权的差值(Div1)与过度投资(OverI)呈正相关关系,并且在10%的水平上显著,控制权与现金流权分离的虚拟变量(Div2)与过度投资(OverI)呈正相关关系,并且在1%的水平上显著,说明控制权与现金流权分离程度越大,企业越容易出现过度投资行为,这与Almeida and Wolfenzon(2006),俞红海等(2010),宋献中等(2010),唐蓓等(2011)的研究结论是一致的。这一结果证实了本文的假设1即在其他条件相同的情况下,控制权与现金流权分离度越大,过度投资越严重。控制变量方面,自由现金流量与过度投资显著正相关,在1%的水平上显著,说明自由现金流量越高,企业越容易出现过度投资行为,这与Jensen(1986)的理论分析和Richardson(2006)及辛清泉等(2007)、杨华军等(2007)的经验证据相一致。管理费用率与过度投资显著正相关,在5%的水平上显著,说明管理层与股东之间的代理成本越高,企业越容易出现过度投资行为。大股东占款与过度投资呈负相关关系,说明大股东的资金占用导致了上市公司资金紧张,由此削减了投资支出,但不显著。

表3 两权分离、制度环境与过度投资回归结果Table 3 Relation among Divergence, Institutional Environment and Over-investment

2.两权分离、制度环境与过度投资。为了考察不同制度环境下控制权与现金流权分离与过度投资关系的差异性,模型3中加入了制度环境虚拟变量(Inst)以及制度环境虚拟变量(Inst)与两权分离(Div)的交乘项。表3报告了模型3的回归结果。回归结果显示,在考虑企业所处地区的制度环境这一因素下,控制权与现金流权的差值(Div1)的回归系数依然为正,且在1%的水平上显著,控制权与现金流权分离的虚拟变量(Div2)的回归系数也为正,在1%的水平上显著,再一次验证了本文的假设1:控制权与现金流权的差值(Div1)与制度环境虚拟变量的交乘项的回归系数为负,且在1%的水平上显著,控制权与现金流权分离的虚拟变量(Div2)与制度环境虚拟变量的交乘项的回归系数为负,在5%的水平上显著,这说明制度环境的改善弱化了两权分离对企业过度投资的影响,制度环境越好的地区,两权分离对企业过度投资的影响越弱,研究假设2得到了验证。这一结果说明了随着制度环境的完善,控股股东攫取控制权私有收益的成本加大,因而侵占中小股东利益的行为将会有所收敛,控股股东在控制权私有收益驱动下的投资行为将会趋于理性,其过度投资的程度也就会有所降低。控制变量方面,回归结果与模型1基本一致。

结论

本文通过追溯上市公司的终极控制人,研究终极控股股东两权分离对企业过度投资行为的影响。本文首先通过梳理国内外相关理论与文献,引出了本文的研究问题,然后通过理论分析并结合我国的现实制度背景提出了本文的三个研究假设,最后,以2007-2010年我国沪深两市制造业上市公司为研究样本对本文的三个研究假设作出了检验。通过上述理论分析和实证研究,本文得出了以下结论:

本文从控制权与现金流权的差值以及控制权与现金流权是否分离两个维度来度量两权分离,借鉴Richardson(2006)和辛清泉等(2007)的投资支出模型估算出企业的过度投资程度,实证研究了两权分离对过度投资的影响。研究发现,两权分离度越大,企业过度投资越严重。这表明控制权与现金流权的分离进一步加剧了控股股东与中小股东之间的代理冲突,增加了控股股东攫取控制权私有收益的动机,进而驱使控股股东通过投资扩张形成控制性资源,导致了过度投资。

进一步,本文结合我国各地区市场化进程存在着差异这一制度背景,考察了制度环境对两权分离与过度投资关系的影响。通过引入两权分离与制度环境的交乘项后研究发现,随着制度环境的改善,控股股东两权分离对过度投资的影响所有弱化。这表明,在制度环境好的地区,法制监管更为完善,信息透明度更高,对中小投资者的保护越强,控股股东侵占中小股东利益的成本越大,因而降低了控股股东攫取控制权私有收益的行为,其过度投资的程度也就有所弱化。

1.郝颖,刘星,林朝南.上市公司大股东控制下的资本配置行为研究—基于控制权收益视角的实证分析[J].财经研究,2006(8)

2.刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003(4)

3.刘星,刘理,豆中强.控股股东现金流权、控制权与企业资本配置决策研究[J].中国管理科学,2010(12)

4.唐蓓,潘爱玲,王英英.控股股东对过度投资影响的实证研究—来自中国上市公司的经验证据[J].经济与管理研究,2011(8)

5.吴宗法,张英丽.基于法律环境和两权分离的利益侵占研究—来自中国民营上市公司的经验证据[J].审计与经济研究,2012(1)

6.辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8)

7.俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8)

8.Claessens, S., Djankov,S., and Lang,L.H.P.2000.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,(58)

9.Faccio,M.,and Lang,L.H.P.2002.The Ultimate Ownership of Western European Corporations[J].Journal of Financial Economics,65(3)

10.La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,and Vishny,R.1998.Law and Finance[J].The Journal of Political Economy,106(6)

11.Richardson,S.2006.Over-investment of Free Cash Flow [J].Review of Accounting Studies,(11)

12.Shleifer,A.,and Vishny,R.1997.A survey of corporate governance[J].The Journal of Finance,(52)

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

中央财经大学学报(2019年9期)2019-09-11 07:37:18

汽车观察(2018年10期)2018-11-06 07:05:06

中山大学法律评论(2018年1期)2018-03-30 01:20:32

法制博览(2018年25期)2018-01-22 15:29:21

红领巾·萌芽(2016年11期)2016-12-09 10:51:30

红领巾·萌芽(2016年9期)2016-05-14 19:16:54

红领巾·萌芽(2016年6期)2016-05-14 16:43:28

财税月刊(2016年1期)2016-04-05 21:34:47

软科学(2014年8期)2015-01-20 06:41:14