我国宏观经济波动中货币因素的实证研究

2013-11-22 09:16:12赵邦宏教授河北农业大学经济贸易学院河北保定071000

商业经济研究 2013年20期

■ 李 菁 赵邦宏 教授(河北农业大学经济贸易学院 河北保定 071000)

引言

2011年12月末,我国M2余额85.16万亿元,同比增长17.32%,GDP为47.16万亿元,同比增长9.2%。2012年央行将继续保持稳健的货币政策抑制通胀压力,有学者呼吁紧缩货币应适度,以免引发滞胀。学界关于货币供给和宏观经济波动关系的争论一直十分激烈,其本质是货币金融与经济发展关系问题:一方面,货币供给是否影响宏观经济波动,即货币中性问题;另一方面,宏观经济波动是否影响货币供给,即货币内生性问题。由于研究方法、数据定义等方面存在较大差异,特别是样本时间区间不同,货币供给与经济产出本身在不同时期具有不同内在联系,结论有明显分歧。所得到的实证研究结果可归纳为四类:一是货币非中性或短期非中性,例如弗里德曼和施瓦茨(1963)、Sims(1972)、Cover(1992)和孔丹凤等(2007)。二是货币中性或长期中性,例如Sims(1980)、Free-man(1991)和刘斌(2001)。三是货币非内生,例如姚远(2007)。四是货币内生,例如陆军和舒元(2002)、陆云航(2005)。所采用的实证方法可归纳为两类:一是利用OLS进行线性回归,但无法发现变量间因果关系;二是利用Granger因果检验进行研究,但很少涉及动态分析。具体处理中,普遍存在如下问题:第一,采用名义GDP,无法反映真实产出与货币供给的关系;第二,采用GDP和M2原始数据,但要考查的是GDP变化与M2变化的关系。

对货币中性和内生性问题的不同认识,将直接影响货币政策的制定和执行。鉴于此,本文采用2003至2012年实际GDP季度同比增长率和广义货币供应量M2季度同比增长率的最新统计数据,应用Granger因果检验考察变量间因果关系,利用脉冲响应方法进行变量间动态分析,实证研究我国货币中性和内生性问题,以期揭示现阶段货币增长率和产出增长率的关系。

货币因素影响宏观经济的机制分析

传统经济理论大多以货币供给外生性为前提:凯恩斯主义和货币主义认为货币当局能够决定基础货币,货币供给量是基础货币量的稳定函数,因而货币当局控制货币供给。但货币外生性理论未被普遍接受:新剑桥学派文特劳布依工资定价原理,卡尔多从中央银行作为最后贷款人职能角度,后凯恩斯学派格利等从金融创新和货币乘数角度分别说明货币供给具有内生性。

根据米什金(1996)货币政策传导机制理论,货币政策影响宏观经济的渠道主要有以下四种:

第一,利率传导渠道。以维克米尔的自然利率学说为基础,凯恩斯提出利率传导渠道理论,假设货币与其他金融资产完全替代且只有货币系统一种金融机构,认为利率是货币传导机制核心,利率渠道是否通畅取决于货币需求的利率弹性、投资需求的利率弹性和投资乘数三个因素。传导机制可表示为:Ms↑→r ↓→I ↑→Y↑。

第二,汇率传导渠道。以浮动汇率制为前提,即在开放经济条件下,货币供应量上升,实际利率下降,本币需求减少,本币贬值,净出口上升,产出增加。

第三,股票市场传导渠道。货币主义认为股票价格通过托宾q理论和财富效应两种途径作用于货币政策传导。股票市场传导渠道发挥作用以资本市场高度成熟为前提,在资本市场不发达国家,效应不明显。

第四,信贷传导渠道。后凯恩斯主义认为银行贷款与其他金融资产不能完全替代,核心思想是只能通过银行信贷满足特定融资需求,货币当局改变银行贷款供给影响产出。信贷传导机制有银行借贷渠道和资产负债表渠道。银行信贷渠道指货币当局通过货币供给影响依赖银行贷款企业投资,最终影响产出。资产负债表渠道是一种财富效应,通过企业市值变化影响贷款供给,最终影响产出。另外在利率市场化国家,货币供应量上升,名义利率下降,企业负担减小,逆向选择和道德风险降低,银行信贷增加,投资上升,产出增加。信贷传导渠道主要受货币当局控制基础货币能力、商业银行投放贷款意愿和投资需求的利率弹性影响。

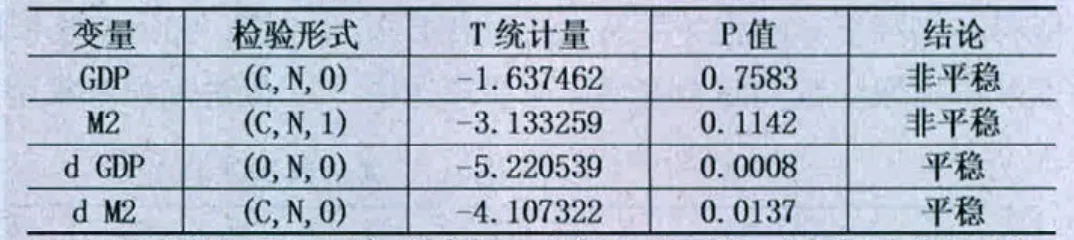

表1 ADF单位根检验结果

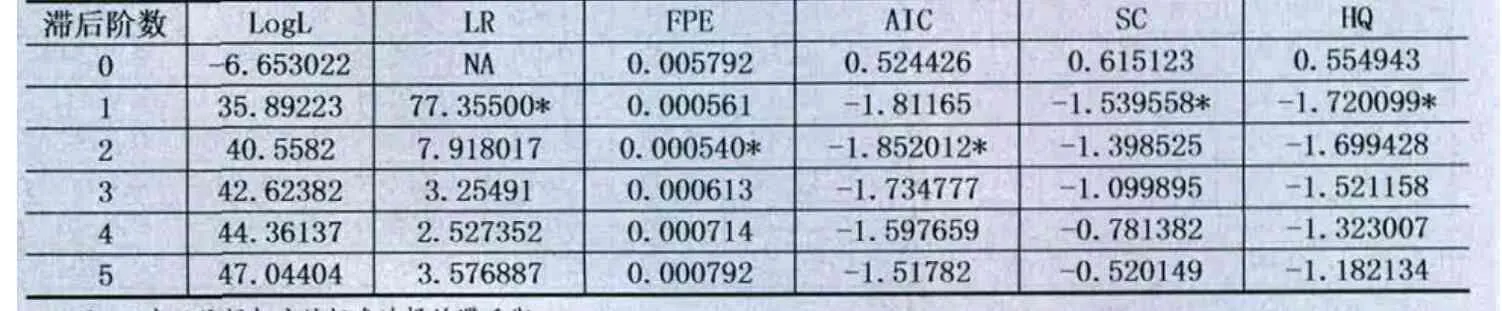

表2 VAR模型滞后阶数的确定

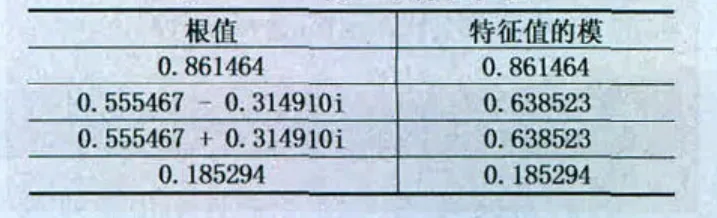

表3 VAR模型平稳性检验

由于我国利率仍未实现市场化,根据大多数学者做法,本文将采用货币供应量作为货币政策中介目标,应用VAR模型和脉冲响应函数实证检验我国宏观经济中货币因素的作用。

我国宏观经济中货币因素的实证检验

(一)变量选取和数据说明

中国目前公布的货币供应量统计数据有M0(流通中现金),M1(狭义货币)和M2(广义货币),由于M2包含的储蓄存款等是投资资金重要来源,本文用广义货币供应量M2的增长率反应货币供应量增长情况,同时选取剔除价格因素影响的实际GDP增长率作为经济增长指标。下文中使用M2和GDP分别代表上述两个增长率。本文样本范围是2003年第一季度至2012年第二季度的季度数据,因为所有数据均为季度同比增长率,所以无需采用季节调整和对数化等数据处理方法。本文数据全部来源于中国人民银行网站和中华人民共和国统计局网站。样本总数为38个,分析软件采用Eviews5.0。

(二)ADF单位根检验

VAR模型要求所使用的时间序列变量M2和GDP是平稳的,而随机扰动项常常因为存在序列相关不满足白噪声假设,故采用ADF方式检验其平稳性,结果如表1所示。

由表1可以看出,GDP 和M2都是一阶单整时间序列,即本身都是非平稳时间序列,而一阶差分后的d GDP 和d M2都是平稳时间序列,满足协整检验前提。

(三)VAR模型滞后阶数的确定及其平稳性检验

滞后阶数的选择可能影响 VAR 模型估计结果。滞后期过小,可能导致误差项存在严重序列相关,滞后期过大,则会影响自由度。本文采用LR检验、AIC信息准则和SC信息准则等确定其滞后阶数,结果如表2所示,因而建立 VAR(1) 模型。

VAR 模型的稳定性是模型适用的前提,脉冲响应和方差分解的基础是VAR模型具有平稳性,本文通过AR根表对模型进行平稳性检验,结果如表3所示,特征值的模都在单位圆内,可见VAR(1)模型是平稳的。

(四)协整关系检验

由于一阶差分后的d GDP 和d M2都是平稳时间序列,因而可以利用E-G两步法进行协整检验。第一步,得到E-G协整方程,即以M2为自变量,GDP为因变量,利用OLS进行回归,得到残差序列估计值;第二步,用ADF对回归残差序列估计值进行单位根检验,以确定其有无长期关系,得到T检验值为-3.439938,5%和10%显著水平下相应临界值分别为-3.540328和-3.202445, T检验值小于在10%的显著水平下的临界值,检验结果表明,GDP与M2之间存在长期稳定的均衡关系。

(五)Granger因果检验

协整关系只能表明GDP与M2之间存在长期稳定的均衡关系,但不能判断影响的方向。Granger因果检验可以检验M2增长率是否是GDP增长率的Granger原因(即货币是否中性)和GDP增长率是否是M2增长率的Granger原因(即货币是否内生)。本文Granger因果检验结果见表4所示。

首先检验货币是否能影响实物经济活动,即货币中性问题。由表4第一行结果,可以拒绝原假设“M2不是GDP的Granger原因”,即货币供给量的变化影响宏观实物经济波动(货币非中性);接下来检验实物经济波动是否影响货币供给,即货币内生性问题。由表4第二行结果可以拒绝原假设“GDP不是M2的Granger原因”,即宏观实物经济波动影响货币供给量的变化(货币内生性)。综合表4,M2和GDP之间存在双向Granger因果关系:GDP是M2的Granger原因,同时M2是GDP的Granger原因。

(六)脉冲响应和方差分解

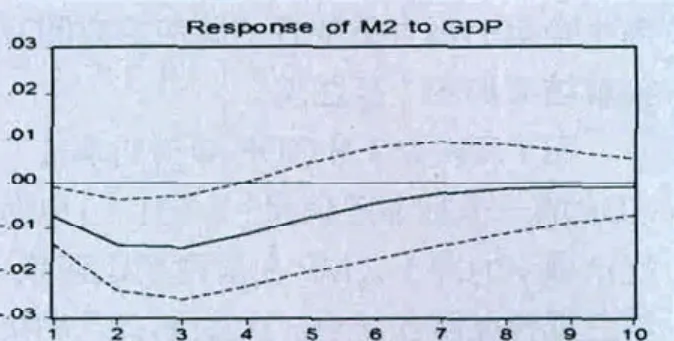

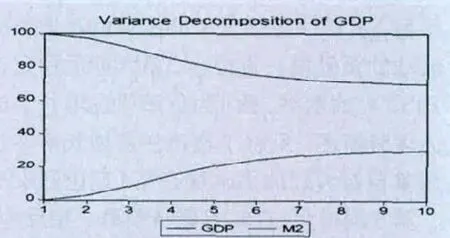

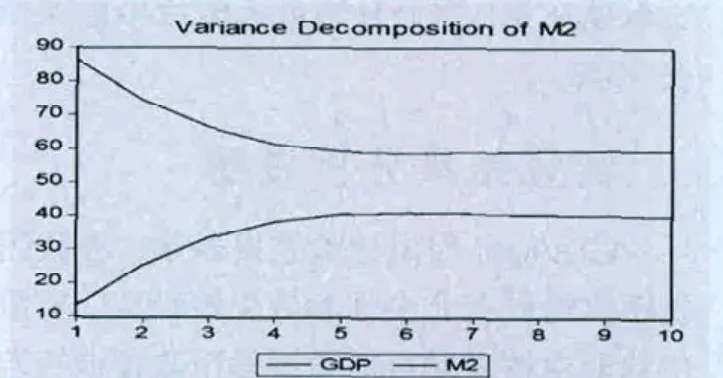

基于VAR模型和Granger因果检验,可以利用脉冲响应和方差分解进一步研究系统的动态特征:脉冲响应可以分析每个内生变量的变动对其他所有内生变量产生的影响;方差分解把系统中每个内生变量的波动按其成因分解为与各方程信息相关的部分,考察各信息对模型内生变量的相对重要性。脉冲响应和方差分解结果如图1至图4。

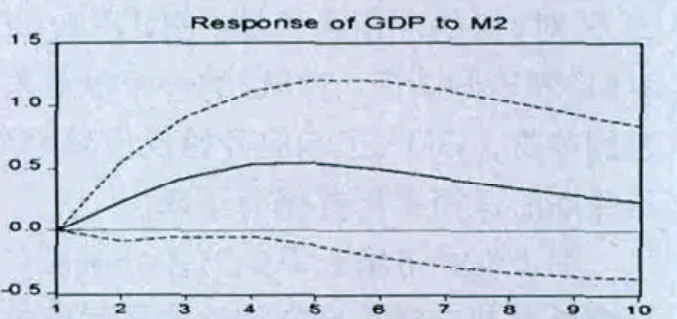

图1反映M2对GDP冲击的响应。对GDP的一个标准差信息(VAR(1)中随机扰动项)的冲击,M2在前两期迅速减少,第三期开始缓慢上升,大约到第八期接近于原先水平,并一直保持。从长期来看,GDP 对M2的冲击为负值。图2反映GDP对M2冲击的响应。对M2的一个标准差信息的冲击,GDP正响应开始反应较强烈,第四期后保持平稳并略有下降。

图3为经济增长率的方差分解图。经济增长率冲击对其自身波动的贡献度由开始的100% 降低至第六期的70%后保持平稳,货币供应增长率冲击对经济增长率波动的贡献度一直较小,第六期后稳定在约30% 的水平。图4为货币供应增长率的方差分解图。反映了货币供应增长率冲击对其自身波动的贡献度在第1期达到85%,第5期降为60% 后保持平稳。相反地,经济增长率冲击对货币供应增长率波动的贡献度在第5期上升达最大值后平稳保持在40%。

实证结果分析说明

Granger因果检验结果表明,在我国货币供给具有非中性和内生性特点。货币供给非中性说明当前通过货币政策调控宏观经济是有效的,以信贷渠道为主的货币政策传导机制能够发挥一定作用。我国货币供给内生性是银行与公众共同作用的结果,央行事实上无法绝对控制基础货币和货币乘数。银行方面,央行投放基础货币的主要渠道是再贴现、公开市场操作、再贷款和外汇占款,由于信用体制和票据贴现市场不健全,债券市场不完善,再贷款和外汇占款成为央行投放基础货币的主要渠道。一方面,金融体制改革后银行主要通过分析收益、成本和风险作出放贷决策,企业信贷需求特性决定了央行再贷款的顺周期性。数据显示,央行投放基础货币再贷款渠道与投放量相关系数为0.35,再贷款占央行主要资产比重为50%(秦宛顺,2003),可见央行最后贷款人职能决定了其控制基础货币供给量的局限性。另一方面,我国贸易顺差和外商投资等引起的外汇占款占基础货币比重越来越大,根据人民银行网站数据,截至2012年6月末外汇储备余额为3.24万亿美元,外汇占款比例高达85%,在有管理浮动汇率制度下央行通过外汇占款投放基础货币具有很强顺周期性。公众方面,主要通过决定现金存款比例影响货币乘数进而影响货币供给,根据凯恩斯流动性偏好理论,公众交易性货币需求和预防性货币需求与收入成正比,投机性货币需求与利率成反比。

表4 Granger因果检验

图1 M2对GDP一个标准差信息冲击的响应

图2 GDP对M2一个标准差信息冲击的响应

图3 经济增长率的方差分解

图4 货币供应增长率的方差分解

脉冲响应的结果说明,当经济增长较快时,人们对未来预期乐观,会增加消费和投资,进一步刺激经济快速发展,从而加剧通胀压力,政府一般会采取紧缩货币政策,预防通胀,保持经济稳定增长;但是随着经济的进一步发展,消费投资等货币需求量上升,此时货币当局一般会适当增加货币供给,以适应经济发展对货币的需要。另一方面,货币供给量增加有利于刺激经济发展,如图2所示我国存在托宾效应;但从长期看,增加货币供给最终导致通胀压力,对经济增长促进作用减弱。

方差分解的结果说明,一方面我国经济增长主要受制于实体经济影响,如图3所示;另一方面,如图4所示,随着时间的推移,经济增长率对货币供应增长率影响逐渐显著,货币内生性增强,符合当前我国宏观调控双着力框架下财政政策的安排,综合运用积极的财政政策和稳健的货币政策,而非单纯的货币数量控制。

结论与启示

基于2003年至2012年时序数据的实证分析,主要结论如下:第一,经济增长率与货币供应增长率间存在长期稳定的均衡关系,且通过双向Granger因果检验,证明经济增长率是货币供应增长率的Granger原因,即货币供应存在内生性,同时货币供应增长率是经济增长率的Granger原因,即货币非中性;第二,我国存在托宾效应,即货币供给量的变化影响宏观实物经济波动,但长期可能会加剧通胀压力,对经济增长促进作用减弱;第三,我国经济增长主要受制于实体经济,并且随着时间的推移,经济增长对货币供应增长影响逐渐显著,货币内生性增强。

综上得到如下政策启示:一方面,目前货币供应增长率仍超过经济增长率,在一定程度上会加剧通胀趋势,现阶段应继续保持稳健的货币政策,同时运用积极的财政政策避免过于紧缩的货币政策对经济增长的损害;另一方面,从长远看,只有实行浮动汇率制度、逐步开放资本账户以实现资本自由流动、逐步实现人民币自由兑换,影响我国货币政策有效性的再贷款和外汇占款问题才能得以缓解。这也是中国成为世界经济强国的必要条件。

1.高铁梅.计量经济分析方法与建模—EViews应用方法及实例(第二版)[M].清华大学出版社,2009

2.刘斌.我国货币供应量与产出、物价间相互关系的实证研究[J].金融研究,2002(7)

3.Cover, J.P.Asymmetric Effects of Positive and Negative Money Supply Shocks.[J]Quarterly Journal of Economics, 1992, 107(4)

4.Dickey, D.A.& W.R.Bell.Unit roots in time series models: Test and implication[J].The American Statistician, 1986, 40(1)

5.Engle, R.F.&C.W.J.Granger.Cointegration and error correction:Representation, estimation and testing [J].Econometrica, 1987, 55(2)

6.Friedman, M.&A.J.Schwartz.Money and Business Cycles [J].Review of Economics and Statistics, 1963, 45(1)

7.Friedman, M.Money and the Stock Market[J].Journal of Political Economy, 1988,96,(2)

8.Sims, C.A.Money, Income and Causality.[J]American Economic Review,1972, 62(4)

9.Sims, C.A.Comparison of Interwar and Post-war Business Cycles: Monetarism Reconsidered [J] American Economic Review, 1980, 70 (2)

10.Tobin, J.Money and Economic Growth [J]Econometrica, 1965,33(4)

猜你喜欢

华人时刊(2022年9期)2022-09-06 01:02:32

出版人(2021年11期)2021-11-25 07:34:04

河北金融年鉴(2021年0期)2021-08-25 08:57:32

英语文摘(2021年6期)2021-08-06 08:40:36

河北金融年鉴(2020年0期)2021-01-21 08:35:56

小学生学习指导(低年级)(2019年5期)2019-04-29 09:11:26

小学生学习指导(低年级)(2018年4期)2018-03-12 06:14:48

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

营销界(2015年29期)2015-02-27 02:38:32