基于波士顿矩阵视角的中小企业财务分析体系构建

2013-11-22 08:01副教授苏州经贸职业技术学院江苏苏州215009

商业经济研究 2013年1期

■ 周 萍 副教授(苏州经贸职业技术学院 江苏苏州 215009)

研究综述

当前,中小企业财务面临着一个多元管理环境,企业财务分析不再是各种单一指标的汇总,而是吸收了战略管理的原理与理念,更加关注企业财务的长远问题和战略问题。企业财务战略管理关注的焦点是企业财务分析活动的风向标,企业战略管理思维下的财务分析不同于传统的财务分析方法。其目标是合理调集、配置和利用企业资源,构建企业核心竞争力,有力助推企业价值最大化的实现。

(一)国内外研究现状及趋势

1.国外研究现状。近百年来,西方国家企业管理理论研究不断发展和深入,尤其是美国经济学家、管理专家对企业财务分析理论研究和实践探索起到了重要的推动作用。

Leopold A.Bernstein和JohnJWild认为在财务分析对企业未来的状况及经营业绩进行最佳预测的过程中,有效评估企业过去、现在的财务状况及经营成果;Duarte Trigueiros认为比例分析经常应用在财务报表分析中,但比例分析也有其不完整的一面,有效信息指标是比例分析无法有效体现和揭示出来的,为此,Duarte Trigueiros提出了常被忽略会计信息的改良指标,并深入阐述了这些改进指标的具体运用和优势所在;Smith认为比例分析法重点考虑的是分子和分母的关系,严重影响了该分析方法的广泛应用,应充分考虑影响企业业绩的因素,并将诸多因素融入传统比例分析;Water B Meigs认为财务分析是搜集、整理、剖析与企业管理决策有关财务信息的过程。

2.国内研究现状。长期以来,财务分析一直是企业经济管理的一部分,但其应有的作用并没有凸显出来。随着改革进程不断深入,国内的理论学者及财会工作者在财务分析的理论方面也进行了积极的探索。

吴正杰从财务战略、会计政策选择、财务比率、企业收益质量与成长性四个视角阐述财务报告分析的过程;李心合认为需要转换视角,以公司价值为目标,以价值驱动因素和价值源泉为主体架构分析路径;张先治从企业内部管理和控制的角度把财务分析分为四个部分,即资本经营、资产经营、商品经营分析和生产经营分析。

综上所述,目前对基于战略管理视角的财务分析研究仍处在初步阶段,在战略管理方面更多的是引进西方的相关思想和方法,缺乏系统地结合我国企业现状所进行的深入研究,基于战略管理视角的财务分析研究还未建立起逻辑清晰的理论与实践操作体系。

(二)研究意义

1.理论意义。波士顿矩阵理论从战略的高度分析一个企业的财务状况,分析企业外部环境存在的机会与威胁,剖析企业内部因素的优势与劣势,从宏观和微观两个方面指出企业未来的发展方向。本文引入波士顿矩阵理论相关的研究视角、路径和方法,并结合特定的本土企业会计文化与制度背景进行企业财务分析相关的理论分析和印证。

财务分析本身就是会计学与管理学、经济学学科都相关的边缘性学科,因此,在研究中有必要充分考虑财务分析的定位,以及与相关学科的关联性,并借鉴各相关学科的理论,从不同理论角度进行财务分析研究会使得财务分析更加立体、透彻。

2.实践意义。波士顿矩阵作为一种企业战略管理工具,更加关注的是战略性财务指标数据还是战术性财务指标在起决定性作用。它致使企业战略管理模式下财务分析产生根本性变革,开辟了中小企业财务分析的全新视角,进而对中小企业财务分析体系与理念产生重大影响。

本文以波士顿矩阵工具为依托,拓展中小企业财务分析理念,将波士顿矩阵理论和中小企业财务分析相互渗透,解读中小企业的机会、威胁、优势、劣势,以期实现波士顿矩阵理论支撑下的财务分析工具的有机创新。因此,基于波士顿矩阵视角构建中小企业财务分析综合体系具有重要的现实意义。

研究视角

市场竞争的加剧推动着企业管理水平的提升,企业管理中财务管理是其重要的组成部分,财务分析又是财务管理中的核心。财务分析作为企业发展全局的一个重要组成部分,必须纳入战略管理视野,给予必要的关注。毕竟,财务分析是在与企业业务的相互支持和触合中发展,离开了企业财务分析,企业财务管理则缺少了灵魂。中小企业财务管理发展历程表明:社会经济的发展客观决定了财务管理在企业管理中主导地位,当前,企业财务管理已经进入了以企业发展战略管理为目标的新阶段,面对这种现状企业必须从新的视角构建财务分析体系。传统的财务分析体系已在理论界和实务界得到认可和推广。本文基于波士顿矩阵视角构思中小企业财务分析框架是财务分析的一大突破,也是企业战略管理理论与工具应用于企业财务分析的有益尝试。这些理论和工具的应用,不仅将企业财务分析提升到战略管理的高度,而且将较大程度地提升人们对财务分析在整个企业管理中地位和作用的认识。

基于此,本文拟从整合视角切入,将中小企业财务分析的愿景和企业战略管理结合起来研究,旨在揭示战略管理理念对企业财务分析的指导意义。通过分析和解读波士顿矩阵原理,构建中小企业财务分析的基本框架,拓展中小企业财务分析理念,将波士顿矩阵理论和中小企业财务分析相互渗透,解读中小企业的机会、威胁、优势、劣势,以期实现波士顿矩阵理论支撑下的财务分析工具的有机创新。

图1 新型战略财务分析图

波士顿矩阵基本原理分析

1970年,美国著名管理学家布鲁斯·亨德森首创波士顿矩阵(BCG Matrix),鲁斯·亨德森在二维矩阵图中标示组织中的每一个战略事业单位(SBUs),以横轴表示市场占有率,纵轴表示企业销售增长率,将坐标图划分为四个象限,依次为“问号(?)”象限、“明星(★)” 象限、“现金牛(¥)” 象限、“瘦狗(×)” 象限,通过图像直观地显示出提供高额的潜在收益SBUs、处于组织资源漏斗的SBUs。BCG理念是将战略规划和资本预算紧密融合,通过优化组合企业业务最终实现企业现金流量的平衡。

问号(Question Marks,意为高增长、低市场份额)。问号产品和业务通常是企业的新产品和新业务,虽然利润率较高,但占有的市场份额较小,需要大量的货币投入。该象限内的产品和业务的现金流具有较强的期权特征,其净利润平衡状况一般不确定。企业可以用留存现金收益作为问号业务的货币资本,也可以引入风险投资基金进行有效的联合投资。

明星(Stars,意为高增长、高市场份额)。一般情况下,问题业务的发展前景将是明星业务,明星业务和产品不断发展也将成为指日可待的现金牛业务和产品,若企业将有限的资源投入在能够发展成为现金牛的业务和产品上,该象限的业务和产品将能有效推动企业高速成长。

现金牛(Cash cows,意为低增长、高市场份额)。又称厚利产品,现金牛事业是成熟市场中的领导者,采取“榨取”(milking)策略,仅投入少量现金即可维持目前的市场份额,获得规模经济效益,实现边际利润收益递增的优势,适合采用稳定的财务战略。

瘦狗(Dogs,意为低增长、低市场份额)。也称衰退类产品,该领域中的产品常常是亏损或者微利的,但往往占用大量企业资源。因此,通过收缩战略,把该象限内的业务和产品进行出售和清算。

波士顿矩阵理念的关键点在于战略规划和资本预算紧密融合,企业可将产品按市场占有率和销售增长率归入相应的二维象限,使企业现有产品组合清晰明了,实现企业业务产品及资源配置结构的良性循环。

波士顿矩阵理念下企业综合财务分析体系构建

(一)基于波士顿矩阵理念的财务分析图

随着企业竞争加剧,会计制度的深入改革,企业财务报表分析应更加重视影响企业经营战略的表外事项,对现代企业的战略财务分析更深入、更广泛。本文依循企业战略管理工具波士顿矩阵的理念,基于财务数据分析,更多关注与企业战略发展密切相关的财务与非财务信息,构建新型的战略财务分析图,如图1所示。

(二)各象限指标的定义及财务分析对策

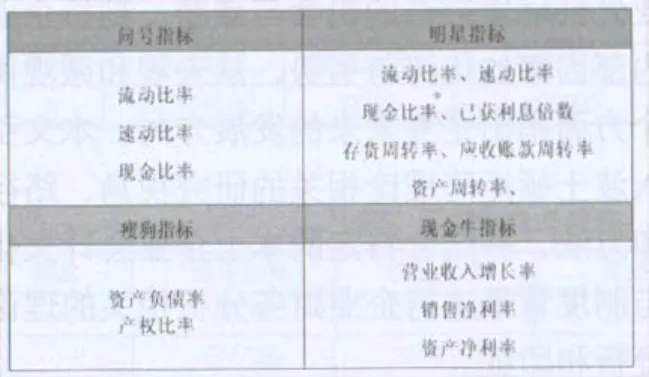

1.问号指标(question marks)。问号指标一般考虑流动比率、速动比率和现金比率等指标。这些指标是衡量企业流动资产变现能力、偿债能力的重要标志,但也不是越高越好。因此,企业应根据行业实际情况确定最佳比率。问号指标所指向的产品是处于高增长率、低市场占有率象限内。企业偿债能力应是此象限产品的财务分析的重点,基于企业偿债能力的分析,可有效披露企业财务风险的承受能力。

2.明星指标(stars)。明星指标一般包括存货周转率、已获利息倍数、资产周转率、应收账款周转率。该类指标主要衡量企业部分长期偿债能力和运营能力。明星指标所指向的产品一般处于高增长率、高市场占有率象限内。此阶段的财务分析,主要是通过企业营运能力指标、成长分析等指标分析企业资产的配比,评价企业资产的3E,充分提升资产利用潜能,实现资产的帕累托最优。

3.现金牛指标(cash cow)。现金牛指标一般包括营业收入增长率、销售净利率、资产净利率。该象限内的指标主要是体现企业资金利用的综合效果及部分评价企业发展能力。现金牛指标所指向的产品和业务一般处于低增长率、高市场占有率象限内。企业的发展趋势和发展速度等指标应是该阶段的财务分析重点,从总体上权衡企业的发展模式是集约型还是粗放型,剖析企业未来发展的动力和发展模式。

4.瘦狗指标(dogs)。瘦狗指标一般包括资产负债率、产权比率。瘦狗指标所指向的产品或业务处在低增长率、低市场占有率象限内。该象限内的财务分析指标是企业财务结构稳健与否的重要标志,主要关注债权人所提供的资本占全部资本的比例及企业在偿还债务时股东权益对债权人权益的保障程度。

结论

本文以波士顿矩阵理论为研究支持点,以中小企业财务分析路径选择为主线,实现了财务报表分析与波士顿矩阵有机结合,有利于实现企业产品及资源配置的优化。

文章通过探讨波斯顿矩阵理论,沿着波士顿矩阵理论的发展与应用脉络,为完善中小企业财务分析方式与途径提供理论支点,试图建立基于波士顿矩阵视角的企业综合财务分析体系。文章立足于企业管理的战略层面、实施于企业管理的战术层和作业层,逐层深入,尝试构建一个适应当今企业管理模式要求,能更好地为中小企业战略经营管理服务,有效推动中小企业价值创造的波斯顿矩阵视角下的综合财务分析体系。

1.[美]Leopold A.Bernstein.John J.Wild著,许秉岩,张海燕译.财务报表分析[M].北京大学出版社,2004

2.[美]Clyde P.Stickney著,张志强译.财务报告与报表分析—战略的观点(第4版)[M].中信出版社,2004

3.罗宾斯,库尔特著,孙健敏等译.管理学(第9版)[M].中国人民大学出版社,2008

4.辛歆.论波士顿矩阵理论在财务分析中的应用[J].商业时代,2010(27)

5.李敏.关于波士顿矩阵的财务分析[J].现代商业,2008(6)

6.洪磊.NW集团产业战略规划与控制研究[D].河北工业大学硕士学位论文,2007

猜你喜欢

现代食品科技(2022年8期)2022-09-02

华人时刊(2020年23期)2020-04-13

少年漫画(艺术创想)(2020年9期)2020-03-19

经济技术协作信息(2018年7期)2019-01-14

NBA特刊(2018年17期)2018-11-24

电子测试(2018年11期)2018-06-26

中学生数理化·七年级数学人教版(2017年4期)2017-07-08

中国商论(2016年33期)2016-03-01