土地增值产生环节及收益分配关系研究

2013-11-22 03:16:22林瑞瑞朱道林

中国土地科学 2013年2期

林瑞瑞, 朱道林, 刘 晶, 周 鑫

(中国农业大学土地资源管理系, 北京 100193)

1 研究背景

随着中国城市土地有偿使用制度的推行,土地市场逐渐发育成熟,土地资产价值逐渐显化,然而,实践中土地收益分配关系引起的矛盾也日益尖锐,如征地过程中集体(农民)与政府之间矛盾的激化、地方政府过度依赖土地财政等,尤其近年来在房价、地价大幅上涨背景下,土地收益如何分配已引起社会各界广泛关注。目前学者们分别从征地制度改革[1-4]、出让制度改革[5]、租税费制度改革[6]、产权制度创新[7]、财税制度改革[8]等角度分析土地收益分配体制的建立,从而促进土地资源的合理、高效、可持续利用[9],但系统梳理土地增值产生机制,测算实际土地收益分配比例关系尚缺乏具体的研究。本文在对土地价格形态、土地增值产生机制及其分配关系进行理论梳理的基础上,通过测算各相关利益主体的土地收益分配关系及比例,探讨土地收益分配机制。

2 土地增值产生环节的理论分析

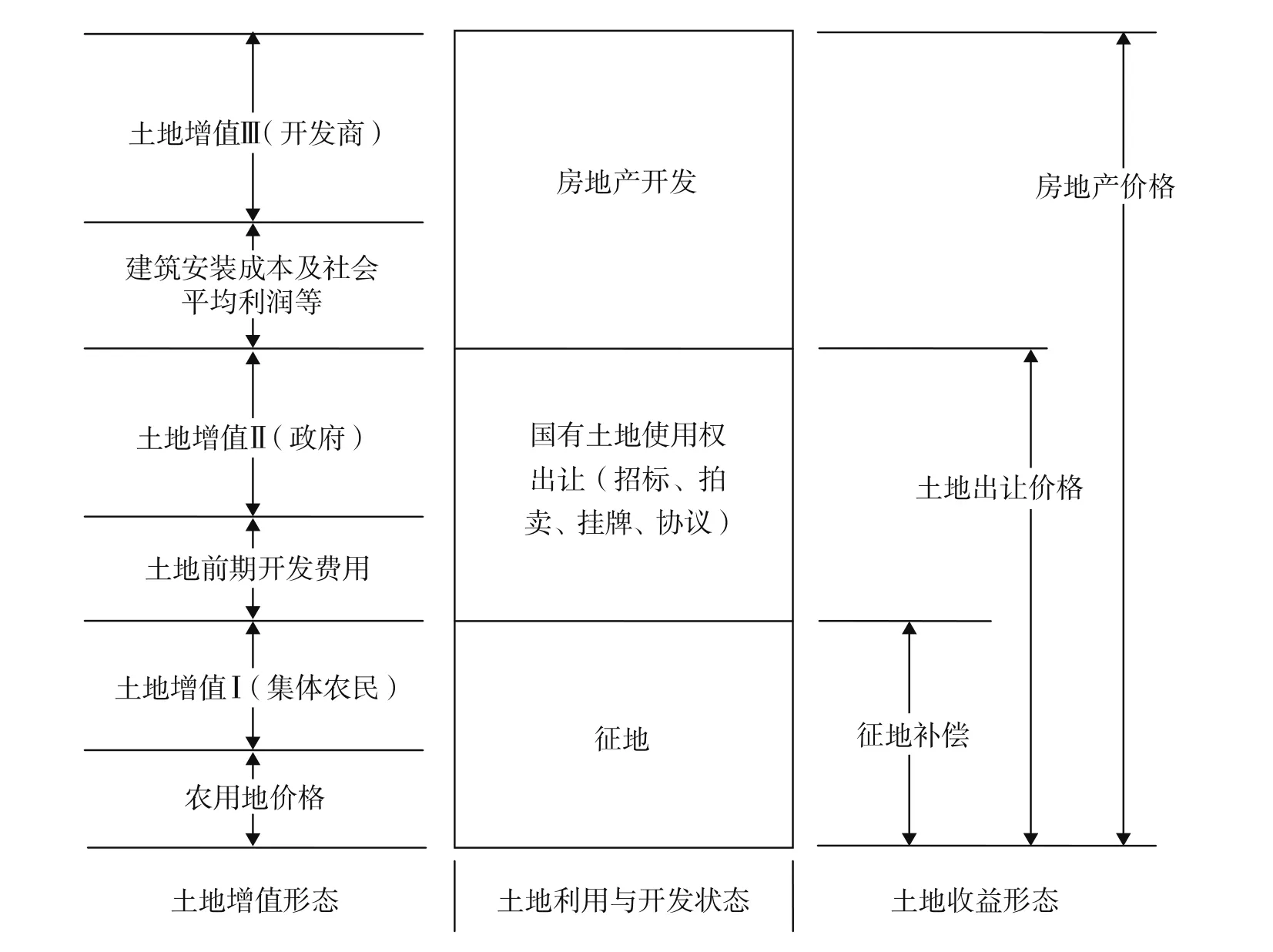

土地作为重要的生产要素之一,其经济关系和产权关系是决定土地收益如何分配的关键。中国土地收益分配关系的形成,是由其基本的制度背景所决定的。具体来说,中国的城乡二元土地制度割裂了城市和农村土地市场的联系,从而造成国有土地和集体土地的“不同价、不同权”,进而导致了不同土地权利主体在收益分配上的差距。因此,需在构建土地收益分配体系的基础上测算各产权主体所得收益分配比例,理论框架详见图1。

图1 土地增值环节与收益分配关系示意图Fig.1 The schematic diagram of different steps related with land incremental value and its relationship with revenue distribution

图1显示了在现行城乡二元土地制度体系下,从征地到土地使用权出让、再到房地产开发各环节土地价格(经济)形态关系,及各环节土地增值(收益)分配关系,土地收益分配对应的三大利益主体分别是集体(农民)、地方政府和开发商。

2.1 征地环节的土地增值及其分配

“征地权”是世界各国或地区政府普遍采用的对土地利用和产权进行调整的行政措施[10]。具体到中国,《土地管理法》第2条明确规定,“国家为了公共利益的需要,可以依法对土地实行征收或征用并给予补偿”。结合图1,在征地过程中所体现的土地收益形态为给予集体(农民)的征地补偿。根据《土地管理法》第47条规定,“征收耕地的补偿费用包括土地补偿费、安置补助费以及地上附着物和青苗的补偿费”。目前,对征收土地的补偿依据主要是征地区片综合地价和统一年产值标准。征地过程中所涉及的产权经济关系体现为:征地方支付了征地补偿,获得了土地所有权;集体(农民)失去了土地所有权(或土地使用权),获得了土地补偿费、安置补助费及地上物和青苗补偿。而基于原用途补偿的原则,现实中的征地补偿通常均高于其农用条件下的价格,由此征地补偿与农用地价格之间形成了征地环节的增值,即集体(农民)所得土地增值(简称土地增值Ⅰ,下同)表现为征地补偿扣除农用地价格,具体关系可用公式“土地增值Ⅰ=实际支付的征地补偿-农用地价格”表示。

2.2 出让环节的土地增值及其分配

根据《中华人民共和国城镇国有土地使用权出让和转让暂行条例》规定,土地使用权出让是国家以土地所有者的身份将土地使用权在一定年限内让与土地使用者,并由土地使用者向国家支付土地使用权出让金的行为。由于现阶段主要采取招标、拍卖、挂牌等出让土地的方式,因此出让过程中的经济关系主要表现为土地出让价格。根据《国务院办公厅关于规范国有土地使用权出让收支管理的通知》的规定,“国有土地使用权出让收入是政府以出让等方式配置国有土地使用权取得的全部土地价款,包括受让人支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等”。因此,出让环节的土地增值(简称土地增值Ⅱ,下同)由地方政府实际取得,表现为土地出让价款扣除征地补偿和土地前期开发费用,用公式表示为“土地增值Ⅱ=土地出让成交价款-土地前期开发费用 - 实际支付的征地补偿”。

2.3 房地产开发环节的土地增值及其分配

根据《城市房地产管理法》,房地产开发是指在取得国有土地使用权的土地上进行基础设施、房屋建设的行为。房地产开发环节的土地增值是基于开发商取得土地以后,通过建设房屋并卖出房屋,而其在卖出房屋的同时也将房屋所占用的土地卖出,这一过程所产生的土地增值由开发商以所卖房屋价格的形式取得,即房地产开发过程中所体现的土地收益形态表现为开发商出售房屋所得的房地产价格中的土地部分。其中,开发过程的费用主要包括建筑安装成本、基础设施建设费用、资金利息及社会平均利润等。结合图1,房地产开发环节中土地增值(简称土地增值Ⅲ,下同)表现为房地产销售价款扣除取得土地的价款、建筑安装成本及相关税费、社会平均利润,用公式表示为“土地增值Ⅲ=房地产销售价款-购买土地的价款-建筑安装成本及相关税费-社会平均利润”。

3 土地收益分配关系的实证研究

基于上述理论分析,分别从省级层面和城市层面对实际土地收益分配关系进行考察。

3.1 数据来源

本文采用省级层面和城市层面的数据,省级层面选取全国23个省(市、自治区)进行分析,城市层面选择全国范围内包括直辖市、省会城市在内的21个重点城市进行分析(剔除的省市主要是由于数据缺失)。所用数据中征地补偿为各省市征地区片综合地价和统一年产值标准,而对于数据缺失的省市则采用农业总产值和农业总用地面积两项指标计算所得,土地出让纯收益来自《中国国土资源年鉴》,土地出让价格来自《土地市场动态监测监管系统》,房地产价格来自于中房指数网中的商品房销售价格。

3.2 数据处理

根据收集的数据,分别按照理论分析中所确定的公式,计算得到省级层面、城市层面的土地收益分配比例关系,详见表1、表2。

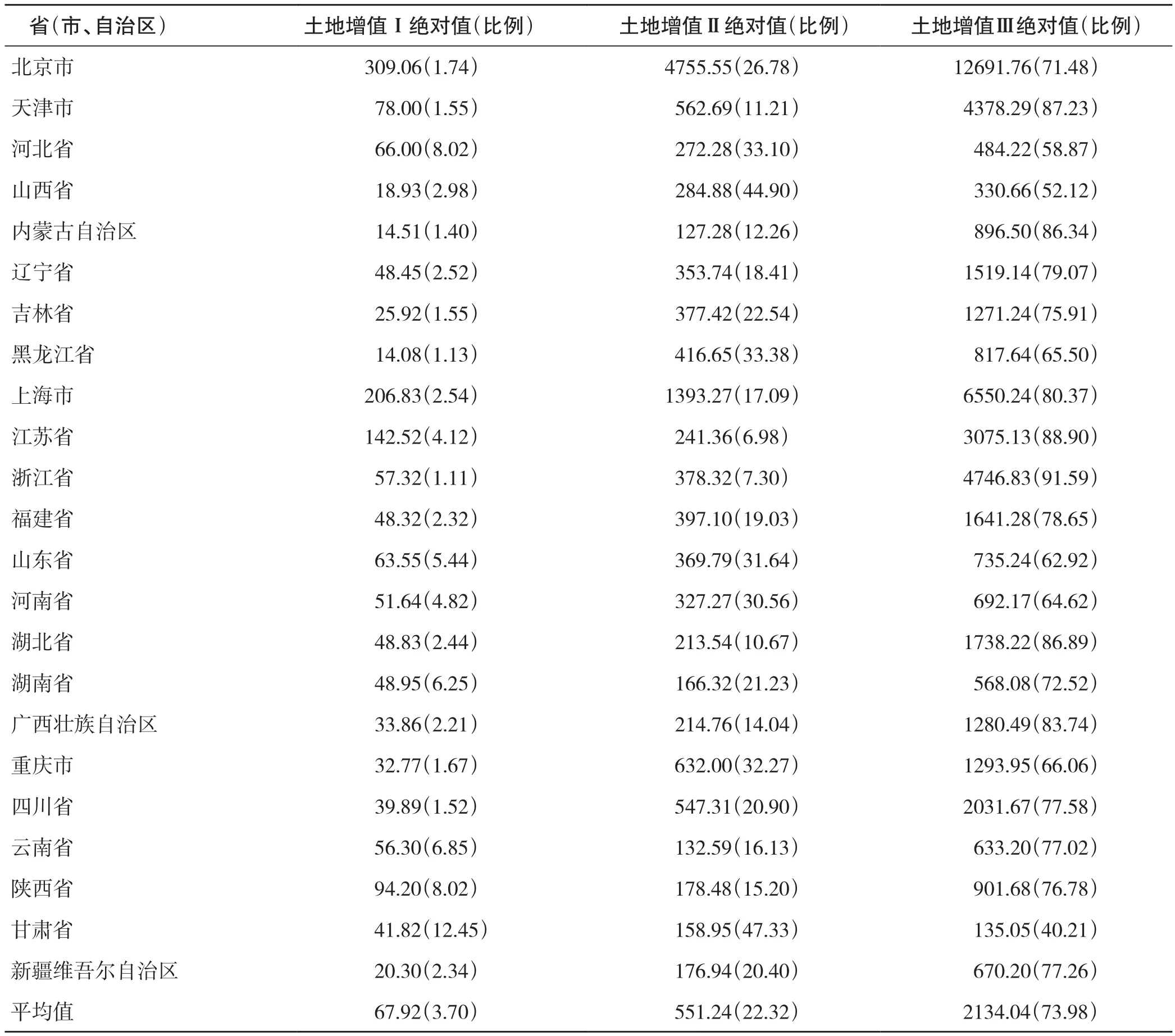

表1 2010年省级层面土地收益分配关系表 单位:元/ m2,%Tab.1 The relationship of land revenue distribution in 2010 at provincial level unit: yuan/m2,%

表2 2010年城市层面土地收益分配关系表 单位:元/ m2, %Tab.2 The relationship of land income distribution in 2010 at city level unit: yuan/m2, %

4 结果分析

4.1 省级层面结果分析

在现有制度的背景下,所选取的23个省(市、自治区)2010年土地增值Ⅰ、土地增值Ⅱ和土地增值Ⅲ的平均水平分别为67.92元/m2、551.24元/m2和2134.04元/m2,比例平均为3.70∶22.32∶73.98(表1),可看出开发商所得增值最多,政府次之,集体(农民)最少。相比较来看,开发商、政府所得分别为集体(农民)的31.42、8.12倍,相对差距明显。由此可看出征地“制度壁垒”[11]的存在使得集体(农民)在土地收益分配关系中处于弱势地位。同时,由于近年来房价的过快上涨,即使扣除开发过程中的建安成本、相关税费和社会平均利润,开发商所得土地增值仍远高于政府和集体(农民),因此其所占比例最大。

具体到各省(市、自治区),土地增值Ⅰ、土地增值Ⅱ占比基本低于10%和30%,土地增值Ⅲ占比则基本高于60%,表明其土地收益分配关系整体呈现“集体(农民)→政府→开发商”递增的特点。另外,三大利益主体所得增值绝对值较高的省(市、自治区)主要集中在东部地区,如土地增值Ⅰ较高的北京市(309.06元/m2)、上海市(206.83元/m2)和江苏省(142.52元/m2),土地增值Ⅱ高于1000元/m2的北京市、上海市,以及土地增值Ⅲ高于5000元/m2的北京市、上海市,相反,土地增值绝对值水平较低的省(市、自治区)则基本位于西部地区,表明土地收益分配“经济发展水平高、土地增值高”的区域特征。

4.2 城市层面结果分析

所选取的21个重点城市2010年土地增值Ⅰ、土地增值Ⅱ和土地增值Ⅲ的平均水平分别为99.02元/m2、777.17元/m2和3195.59元/m2,比例平均为4.21∶26.01∶69.78(表2)。同省级层面相比,城市层面的土地增值绝对值有所上升,这也进一步验证了土地收益分配过程中,经济发展水平较高地区(城市层面分析选取的均为经济发展水平较高的直辖市和省会城市)的三大利益主体所得增值绝对值较大的结论。

4.3 总结分析

从上述分析可整体得出土地收益分配关系的两点结论:一是三大利益主体所得土地增值按照“集体(农民)→政府→开发商”方向递增;二是土地增值区域差异较明显,呈现“经济发展水平高、土地增值高”的特征。

5 结论与讨论

通过理论以及实证分析可看出,集体(农民)所得增值远低于政府,这主要是集体土地产权的缺失无法限制政府征地的强制介入,使得集体(农民)在与政府的博弈中处于弱势地位,两者产权关系的不对等造成经济关系的不对等。因此,为缓解这一差距,最根本的手段是征地过程中“公共利益”与“商业目的”的严格界定,进而引导政府“行政人”职能的归位。对于“公共利益”征地,严控征后用途,遏制假借公共利益之名用于商业开发的现象。对于“商业目的”,在政府不介入以及严格规划的前提下允许集体土地一定范围内的入市流转,同时,政府则依托其“行政人”的职能,采用税收手段参与土地收益分配。

另一方面,开发商所得土地增值远高于集体(农民),这主要是由于房地产开发过程中必要监管手段的缺乏所导致的利润空间的无限制扩张,因此,作为重要生产要素之一的土地所带来的增值也相应巨大。为促进土地增值收益合理分配,迫切需要研究土地收益分配的税收调节机制,如完善土地增值税征管方式,尽快开征房产税或不动产税等。

本文受数据制约,各部分增值的测算仅处于概算层次,但基本反映了各环节的收益分配关系,若能进一步完善数据将会得到更准确的结果。

(References):

[1]毛振强,卢艳霞,李宪文,等. 土地征收和出让中不同集团利益取向的理论分析——兼论对耕地保护的影响[J]. 中国土地科学, 2008, 22(3):11 - 19.

[2]沈飞,朱道林. 政府和农村集体土地收益分配关系实证研究——以我国土地征用—出让过程为例[J]. 中国国土资源经济,2008,17: 17 - 19.

[3]王小映,贺明玉,高永. 我国农地转用中的土地收益分配实证研究——基于昆山、桐城、新都三地的抽样调查分析[J]. 管理世界, 2006, (5): 62 - 68.

[4]马贤磊, 曲福田. 经济转型期土地征收增值收益形成机理及其分配[J]. 中国土地科学, 2006, 20(5): 2 - 6.

[5]朱丽娜, 石晓平. 中国土地出让制度改革对地方财政收入的影响分析[J]. 中国土地科学, 2010, 24(7): 23 - 29.

[6]何雪林, 朱建华. 城市土地收益分配中的税费制度研究[J]. 现代城市研究, 2004, (1): 50 - 52.

[7]谢建春, 陆红生. 论城市土地收益分配制度创新[J]. 现代城市研究, 2001, (5): 37 - 39.

[8]单学勇. 规范政府土地收益分配的财税对策[J]. 价格月刊, 2005, (9): 25 - 26.

[9]童建军, 曲福田, 陈江龙. 市场经济条件下我国土地收益分配机制的改革:目标与原则[J]. 南京农业大学学报,2003,26(4):106 - 110.

[10]王政. 国外土地征用制度的特点及对中国的建议[J]. 世界农业, 2006, (4): 14 - 15.

[11]沈飞, 朱道林, 毕继业. 政府制度性寻租实证研究——以中国土地征用制度为例[J]. 中国土地科学, 2004, 18(4): 3 - 8.

猜你喜欢

江苏安全生产(2023年11期)2023-12-14 12:04:54

今日农业(2020年16期)2020-09-25 03:04:22

经济技术协作信息(2018年5期)2019-01-19 08:39:22

中国交通信息化(2018年9期)2018-11-09 01:09:22

水利科技与经济(2017年4期)2017-04-22 02:38:16

中国卫生(2016年2期)2016-11-12 13:22:10

项目管理技术(2016年12期)2016-06-15 20:29:33

教学考试(高考化学)(2016年5期)2016-03-17 07:12:49

中国音乐教育(2015年3期)2015-05-20 10:31:22

天津大学学报(社会科学版)(2013年4期)2013-03-11 18:44:44