论海关总署规范性文件抑制海外代购的成效

2013-11-21 00:40:44李敬昌

黑龙江省政法管理干部学院学报 2013年4期

李敬昌

(郑州大学法学院,郑州450001)

海外代购是一种新兴产业,游走于走私边缘,是一种危害国家税收的避税行为。除了海关总署针对海外代购出台的三个规范性文件外,还未有其他针对海外代购的措施。然而解铃还须系铃人,海关总署的规范性文件是否真的就是海外代购的解铃人,能否成功地抑制海外代购这种损害国家税收的避税行为,这将是笔者在本文中所要探讨的内容。

一、海外代购简介

海外代购从兴起到蓬勃不过是近五年的光景,尽管学界对于海外代购已有零零碎碎的探讨,但至今尚未形成权威的学说。概括来讲,其基本的运作方式为:商品消费者向商品出卖者购买指定的外国商品,商品出卖者在得到订单之后自己到国外或者委托能够在国外购买相应商品的第三方购买指定的商品,然后再送达给消费者的一个异于传统的买卖过程。根据商家代购形式的不同,海外代购又分为两种:以互联网为平台的网站代购(商品通过邮寄进境利用了我国海关给予的个人邮寄物品的税收优惠)和个人代购(利用了我国海关给予的进境个人能够携带一定限值内的个人用品和馈赠亲友的礼品的关税优惠)。其中个人代购又分为有职业便利的人员进行的“职业个人代购”(如空姐等)和“普通个人代购”;网站代购又分为专业的海外代购网站(如卓越网等)和依附于大型购物网站(如淘宝网)的个人代购网店。2012年9月3日由北京市第二中级人民法院宣判的“空姐代购案”[1]的杀鸡儆猴效应,再加上各个可能涉及“职业个人代购”的单位大多对员工进行了严格的规定,因此现今海外代购的主要模式为“普通个人代购”和“网站代购”。而“物品”与海外代购下的“商品”在海关关税上有着本质的区别,无论哪种代购模式都是利用了我国海关给予“物品”的税收优惠,将“商品”乔装成“物品”,逃避了应当缴纳的税款,属于一种危害国家税收的避税行为。

二、海外代购的形成原因

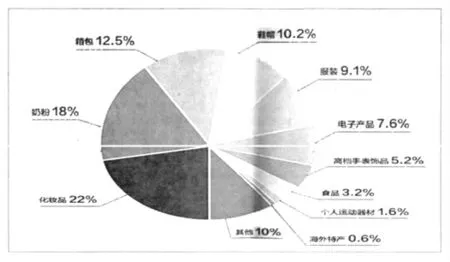

海外代购的商品多种多样,然而总有几种商品买家甚为青睐,这几种买家甚为青睐的商品便折射出了海外代购的形成原因。在2012年9月15日《人民法院报》第006版刊载的《海外代购游走在走私边缘》[2]一文中,作者绘制了一张关于《中国海外代购最受欢迎的十大品类》的表格,笔者将基于该表格对海外代购的形成原因进行分析。

(一)奶粉安全令人堪忧

从表格中我们可以看出,奶粉占海外代购商品总量的18%,同时奶粉作为一种食品却在该表格中与食品(3.2%)分割开来,独立成体,可见奶粉问题的严重性。这其中或许掺杂着些许国人的崇洋媚外情节以及对于下一代的宠溺,但最大原因仍应当是奶粉安全问题。“2008年9月,我国爆发了‘三鹿问题奶粉事件’,其原因是奶粉中含有三聚氰胺”[3]。随后国家质检总局对109家婴幼儿奶粉生产企业的“阶段性检查结果显示,有22家婴幼儿奶粉生产企业的69批次产品检出了含量不同的三聚氰胺”[3]。从此,各大品牌(无论国内外)在国内大陆生产的婴幼儿奶粉,相继被爆出各种各样的问题。至今长达五年,奶粉安全问题不仅未好转,反而愈演愈烈,使公众对于大陆生产的奶粉的安全问题彻底丧失了信心,转而“被迫”通过各种渠道购买国外生产的奶粉,海外代购便是渠道之一,这才出现了“澳大利亚奶粉限购令”、“新西兰奶粉限购令”,以及最新的“香港奶粉限购令”。

(二)奢侈品消费税征税范围缺乏合理性

海外代购的另一大类是国内外价格差距甚大的奢侈品(即表中的化妆品22%、箱包12.5%、鞋帽10.2%、服装9.1%、高档手表饰品5.2%)。奢侈品是“具有独特、稀缺、珍奇等特点的消费品”[4],决定其只能是少数富人才能消费。因此,我国对奢侈品自2006年消费税调节以来实行的高消费税,对于缓和社会矛盾,调节贫富差距有着不可磨灭的作用。然而,奢侈品分为三个等级:“入门级、常用级奢侈品和顶级奢侈品。奢侈品消费人群又分为三类:富豪阶层、富裕的中产阶级以及普通阶层”[4]。前两类人群都属于高收入群体,对于奢侈品的消费主要定位于常用及顶级奢侈品,而普通阶层则是非高收入者的社会大多数,消费奢侈品并非基于其经济基础,对象也“集中在箱包、时装、化妆品等入门级奢侈品”[4]。对这类消费者征收高消费税,不仅不能起到调节贫富差距、缓和社会矛盾的作用,还会产生一些副作用,海外代购便是其一(因为高消费税也就意味着高价格,利益驱动人们通过海外代购用较低的价格买到同样但国内却价格较高的奢侈品)。

(三)海关部门的法规、技术的缺失

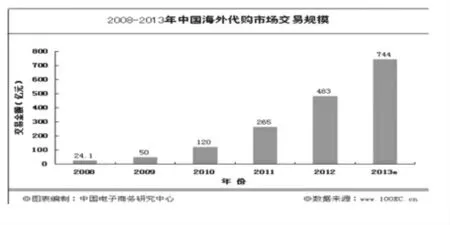

从中国电子商务研究中心发布的《2012年度中国电子商务市场数据监测报告》来看,2008年到2011年中国海外代购市场交易规模几乎是成倍增长[5]。在此海外代购飞速发展的“蜜月”期内,海关总署仅在2010年7月2日,发布了《海关总署第43号公告》这样一个规范性法律文件。且截至今日,海关总署相应的规范性文件也只有上文提及的三个而已。且时至今日,海关总署在关于鉴别“物品”与“商品”这一海外代购关键点的技术措施上仍然处于空白状态。

(四)进口货物种类范围有待扩大

这一方面主要是指占海外代购商品总量0.6%的海外特产而言的。世界各地文化、地理环境、气候等各方面都有大大小小的差异,促生了世界范围内各色各样的地方特色产品,对于新鲜事物的强烈的好奇、人们的消费水平的提高、互联网的普遍应用及我国对进口货物种类、范围的限制,使海外代购出现在了人们的视野中。

三、海关规范性文件对海外代购的规制

针对海外代购,海关总署相继出台了三个规范性文件,要弄清它们到底如何针对海外代购,就要对其如何作用进行分析。

2010年7月2日,海关总署发布了《海关总署2010年第43号(关于调整进出境个人邮递物品管理措施有关事宜)》的公告(9月1日生效实施),其第1条规定:“个人邮寄进境物品,海关依法征收进口税,但应征进口税税额在人民币50元(含50元)以下的,海关予以免征”;第2条规定:“个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其他国家和地区的物品,每次限值为1 000元人民币”。而之前我国这方面的规定是1994年的《海关总署关于调整进境邮件中个人物品的限值和免税额的通知》,规定“寄自或寄往港澳地区的个人物品,限值为800元,免税额为400元;寄自或寄往其他地区的个人物品限值为1 000元,免税额为500元”。相比较之后,我们可以发现,2010年新政出台之后,个人邮寄物品的限值不变,但个人邮寄物品的免税额不论是寄自或寄往港澳台地区还是其他国家和地区,均大幅下降为50元。免税额下降了,也就意味着海关部门要征缴的税就多了。例如价值200元的羊毛衫,按照1944年的规定寄往俄罗斯不需交税,但按照2010年的规定,对于免税额50元以外的150元的价值是要征税的。之前完全免税,之后则要对150元的价值进行征税,之间的差别不可比拟。因此,2010年海关总署的第43号公告一出,使邮寄进境这一海外代购商品进境的主要避税形式几乎从根本上予以切断,海外代购近乎免税的时代基本宣告终结。

2012年3月26日,海关总署出台了关于个人进境物品的新政《海关总署2012年第15号公告》并同步正式实施,其中上调了不少个人进境物品的完税价格和税率,这就意味着,不少进境携带的个人物品在免征税额之外所要交纳的关税税额进一步提高,海外代购的利润进一步缩小。

与其相辅相成的是,2012年3月28日海关总署发布了《对于海关第15号公告等政策的说明》规定:“根据《万国邮联公约》规定,进境邮递物品是指外国(地区)邮政企业使用万国邮政联盟规定单式并交由中国邮政在我大陆地区投递的物品”。邮政业务以私人信件、包裹为主(万国邮政联盟规定了各国对邮政企业跨国邮寄物品应当给予关税上的优惠),而快递业务则以商务文件、小型商品为主。万国邮政联盟中的邮递专指各国的邮政企业,不包括快递公司,因此境外转运快递在跨国运送时并不能享受万国邮政联盟中邮政企业的关税优惠。而在此政策出台以前,各国快递企业运送的商品在进入我国海关交由我国大陆邮政派递时,海关部门将其视为邮寄的物品来对待,给予关税优惠。但此政策一出,海关部门将不再将其视为物品,境外快递清关不能走“邮递物品”通道,而需要走私人快递的“商业快件”渠道,货物无论价值多少,都要照章纳税。为了能够走“邮递物品”的通道,享受相应的关税优惠(否则海外代购的成本将更大),海外代购者便只能通过外国的邮政企业邮寄商品,但大多境外邮政企业与快递企业等商业性公司相比,价格通常是普通快递企业价格的1倍甚至数倍以上,海外代购的成本再次增加,利润再次缩小,使得海外代购的最后一丝利润空间似乎也被填堵得严丝合缝。

四、海关规范性文件解决海外代购问题的实践与理论

(一)海关规范性文件能否解决海外代购的实践分析

海关的规范性文件到底有没有效果?效果怎么样?对此最有话语权的当属海关的这几个规范性文件出台以后海外代购市场的交易总量的变化了。如果在海关的几个文件出台以后,海外代购的交易总量下降了,那就说明海关总署的这几个规范性文件有效果,反之,我们就可以认为它效果甚微,甚至没有效果。

2013年3月20日,中国电子商务研究中心发布了《2012年度中国电子商务市场数据监测报告》,在该报告的第四篇“行业篇”第二节“网络零售市场现状与数据”的第八项“海外代购”中,给出了一个“2008-2013年中国海外代购市场交易规模”的数据表格。从该表格中我们可以看出:从2008 年到2012年,海外代购年交易金额几乎每年都保持着成倍增长。海关总署针对海外代购的第一个规范性文件于2010 年7月2日出台,而2010年海外代购年交易金额的增长率却为历史最高的140%,之后的2011年的增长率也为近130%。甚至,在连续出台了两个针对海外代购的规范性文件的2012年,海外代购的年交易金额的增长率也仍为82%。那么从表格中以及对表格中数据的比较中,我们可以得出以下两个结论:

1.在海关总署出台了针对海外代购的相关规范性文件以后,海外代购的年交易金额的增长速率的确出现了下降。但前文已经提到,海外代购是一个新兴产业,蓬勃发展不过是近五年的事情,海外代购增长速率的下降到底是由于海外代购市场的渐渐饱和,还是海关总署的规范性文件的确起到了一定效果,这个,我们无法分清。因此,这一点效果到底能不能归功于海关总署的规范性文件,我们还不能得出一个肯定的结论。

2.虽然2011年以来,海外代购年交易金额的增长速率出现了下降,但从2008年以来,总体上海外代购的年交易金额仍然保持着高速增长的势头。在海外代购年交易金额增长速率最低的2012年(为82%),年交易金额也仍然高达483亿元,相比于2011年的265亿元的年交易金额,几乎是翻了1倍,而相比于2008年的24.1亿元的年交易金额,更几乎是翻了20倍。同时从表格中我们还可以看到,中国电子商务研究中心更是预测——在2013年,海外代购的年交易金额将达到744亿元,几乎要是2008年交易金额(24.1亿元)的30倍。短短五年时间里,海外代购的年交易金额竟有了如此令人叹为观止的大幅度增长。我们不得不说,尽管海关出台了针对海外代购的规范性文件,我们却几乎看不到海关的规范性文件抑制海外代购的效果,那规范性文件的有无又有什么实质性分别呢?

所以,依据以上两个结论,我们可以得出结论:海关总署的规范性文件在抑制海外代购问题上从实践看几乎起不到什么作用。

(二)海关规范性文件不能够解决海外代购的理论分析

实在的数据已经告诉我们:海关总署的规范性文件不能抑制海外代购这种避税行为。然而这种危害国家税收的行为却必须得到抑制,那么从理论上分析并总结为什么海关总署的规范性文件不能够抑制海外代购便有助于我们找到抑制海外代购之道。将海关总署的规范性文件如何作用与海外代购的形成原因比较之后,我们可以发现以下问题:

1.海关总署的规范性文件治标未治本

1993年中共十四届三中全会通过了《关于建立社会主义市场经济体制若干问题的决定》,勾画出了社会主义市场经济体制的基本框架。在过去的20年里,我国经济的飞速发展见证了社会主义市场经济体制在我国的成功立足,然而随之立足的还有市场经济的价值观——追求利益。在市场经济下,利益最大化是每一个商人的行为准则,而在该行为准则的指导下,每一个商人必然都会想尽一切办法追求利益,因此才有了“三聚氰胺事件”,才有了奶粉安全乃至食品安全。上文已经提到,海外代购的一个最主要原因便是奶粉安全,而对于奶粉安全的解决,按照前面的寻根溯源,并不属于海关总署的职权范围,也并不是海关总署的几个规范性文件就能够解决得了的。虽然海关总署的规范性文件的确也是针对海外代购避税的各个环节上一一设置了关卡,堵住了海外代购避税的各种渠道,确实也导致了海外代购增长率的下降,但却仅仅只是针对问题“治标”式的缝缝补补,并没有触及根本原因,也不能从根本上解决问题。因此,海关总署的规范性文件只是治标而未治本。

2.海关总署的规范性文件杯水车薪,难以解决问题

首先从总体上看:海外代购是由多种原因造成的,每种原因都有需要行动的相应主体。就笔者上文所述的几个主要原因而言,可能涉及的部门就有税务部门、工商部门、外交部门、海关部门甚至是立法机关。若要解决海外代购问题,必然要求他们都在其各自职权范围内找出造成海外代购的原因并一一对症下药,甚至也可能还会需要各个部门之间的相互协调才能从根本上解决海外代购问题。而事实却是仅仅只是海关部门去面对海外代购这一由多种原因促成的庞然大物,这就不免有些杯水车薪。其次再从已采取措施的海关部门看:从2008年至今,海外代购飞速发展,势如破竹。而相比之下,从2008年至今,海关总署针对海外代购所出台的规范性文件却只有文中述及的三个,且对于海外代购的关键点,鉴别“物品”与“商品”的技术措施上,海关总署至今仍然处于空白状态。可见,已经行动的海关部门所采取的的措施也仍是杯水车薪。在杯水车薪的基础上杯水车薪,那么海关总署的规范性文件抑制海外代购的效果就可想而知了。

因此,依据以上两点,我们也可以得出结论:在理论上,海关总署的规范性文件不会在抑制海外代购方面起到太大的作用。

五、结语

无论是在实践中,还是在理论上,海关总署的规范性文件在抑制海外代购的效果上都是很微弱的,也就是说,海关总署的规范性文件不能够从根本上解决海外代购的问题,而这样的结果可以说是必然会出现的。因为海外代购是由多种原因促成的,必然也要求多方合力协调、共同解决。针对海外代购形成的各方面原因,笔者建议各相关部门分别采取针对奶粉安全乃至食品安全的重刑主义、降低“入门级”奢侈品消费税、扩大进口种类等等相应措施,必然能够从根本上成功抑制海外代购。

[1]龚倩,黄伟,沈峥嵘,刘烨.离职空姐巨额海外代购未申报被判刑11年引发反思——海外代购,该怎样规制[N].新华日报,2012-09-09.

[2]马守敏.海外代购-游走在走私边缘[N].人民法院报,2012-09-15.

[3]王玉.《刑法》第144条中“有毒有害非食品原料”的合理定位[J].法学,2008,(11).

[4]李大明,王萌.基于消费行为的奢侈品课税分析[J].中南财经政法大学学报,2009,(1).

[5]中国电子商务研究中心.2012年度中国电子商务市场数据监测报告[EB/OL].http://www.100ec.cn/detail--608 9726.htm l,2012-03-20.

猜你喜欢

现代经济信息(2023年22期)2023-08-25 21:02:25

铝加工(2023年5期)2023-06-05 23:51:54

矿产勘查(2020年7期)2020-01-06 02:03:17

法律方法(2018年3期)2018-10-10 03:20:38

知识产权(2016年1期)2016-12-01 06:56:38

现代食品(2016年14期)2016-04-28 08:10:15

法律方法(2013年1期)2013-10-27 02:27:43