环境业绩与环境信息披露的相关性研究

2013-11-19 10:55:28毛子涵

中国矿业大学学报(社会科学版) 2013年1期

姚 圣,毛子涵

(中国矿业大学 管理学院,江苏 徐州 221116)

过去的三十多年,我国经济得到了快速发展,工业企业对经济增长作出了巨大贡献。但发展过程中工业企业产生的环境问题越来越受到重视。上海与深圳证券交易所分别于2006年与2008年出台了《上市公司社会责任指引》与《上市公司环境信息披露指引》,上市公司被要求对外披露环境相关信息。然而不同上市公司披露情况却不同,部分公司披露较多的环境信息,但也有不少公司只是按照基本要求进行披露,往往是简单几句话。那么影响上市公司环境信息披露的主要因素是什么?依据自愿信息披露理论,就环境信息披露而言,是否环境业绩较好的企业倾向于披露更多的环境业绩?本文拟就以上两个问题,使用上市公司的经验数据来进行验证。

一、文献回顾

Bewley等以加拿大188家制造型企业作为研究样本,对企业年报中披露的环境信息进行详细研究,结论是,环境业绩较好的公司认为环境业绩的披露并非现行会计准则的强制规定,因此倾向于披露较少数量的环境信息,故此,环境信息批露与环境业绩有着显著的负相关关系[1]。Hughes等通过对美国51家制造型企业的年报进行研究发现,环境业绩好与差的企业在环境信息披露数量上呈反比的关系,即环境业绩越差,披露的信息越多[2]。Al-Tuwaijri使用联立方程式的方法探索环境信息披露、环境业绩和经济绩效之间关系,采用循环利用占所产生污染物的百分比来评价环境业绩。论文采用四种不同类别的内容分析法(潜在当事人指定、有毒废物排泄、石油和化学泄露、环境罚款和惩罚)来对环境会计信息披露评分,并且发现了环境信息披露和环境业绩之间存在着一种正相关的关系[3]。Patten收集了美国131家公司的年报进行研究,得出了环境业绩与环境信息披露水平之间呈显著的负相关的结论[4]。显然国外研究在环境业绩对环境信息披露的影响方面并未达成一致结论,而我国正处于经济转型时期,与国外发展状况存在很大的不同,而且对环境信息披露的实践与研究也正处于起步阶段,研究环境业绩与环境信息披露之间的关系具有重要意义。

肖华等考察了“松花江事件”的肇事者吉林化工所属行业的79家A股公司,研究发现,自“松花江事件”发生后,吉林化工和样本公司股票累计异常收益率显著为负,而样本公司后两年的环境信息披露相比前两年显著增加[5]。吕峻等以2007-2009年造纸业和建材业上市公司作为研究样本,研究了环境披露与环境绩效的关系,发现两者之间存在着显著的负相关关系[6]。唐久芳等通过对重污染企业的研究发现:(1)上市公司盈利能力越好,越倾向披露环境信息;(2)大公司更有动力披露环境信息,原因是能够减少因信息不对称产生的代理成本;(3)公司发展能力与环境信息披露负相关[7]。由于具体数据缺乏等原因,国内学者对环境信息披露和环境业绩相关性的研究不多。但我国正处在经济转型的重要时期,考察环境业绩是否环境信息披露程度的决定因素对分类治理上市公司环境信息披露行为与完善环境信息披露机制具有重要的指导意义。

二、理论分析与研究假设

(一)理论分析

对于环境信息披露的动机,参考吕峻等[6]的研究结论,目前有四种理论可以进行解释,即合法性理论、利益相关者理论、自愿披露理论和社会政治理论。

1.合法性理论

合法性理论认为,公司在实现其目标的过程中,要遵守社会规范和法律制度,将社会责任和环境保护作为其进行决策的考虑因素之一,并对其行为进行披露[8]。合法性理论是从遵守监管者相关法规规范的角度来解释环境信息披露的动机的,但是该理论只是解释了是否进行环境信息披露,解释不了应该披露到何种程度。

2.利益相关者理论

利益相关者理论的观点是企业的成功来自对利益相关者关系的正确管理,同时也需要其支持和肯定[9]。对环境信息进行披露是公司告知利益相关者其在社会和环境责任方面做出的努力和成绩的主要渠道之一。该理论没有区分不同情境下环境信息披露动机与程度,因为在环境业绩良好与环境业绩低下的两种情境下,企业是否会详尽地披露环境信息是该理论无法解决的问题。特别是当企业环境业绩低下的时候,鉴于利益相关者的反应,往往倾向于不披露或者简单披露环境信息。

3.自愿披露理论

自愿披露理论认为,公司在自愿披露信息时,会倾向于披露对其有利的信息,而不是对其不利的信息[10]。由于环境业绩不容易被利益相关者觉察,借助于自愿性披露,具有较好环境业绩的企业往往将其环境业绩自愿告知投资者和其他利益相关者[11]。但该理论对环境业绩低下企业的环境信息披露行为解释力度不够,环境业绩低下的企业是否披露了更少的环境信息需要经验数据的证明。

4.社会政治理论

社会政治理论则认为,企业环境信息披露易受到社会与政治方面双重压力的影响。环境业绩差的企业受到来自于社会公众、媒体的压力较大,因此它们更有动力增加环境信息的披露,以便改变利益相关者的预期[11]。社会政治理论预示两者存在负相关的关系,环境业绩差的企业更倾向于披露更多的环境信息。

(二)研究假设和模型构建

1.研究假设

自愿信息披露理论认为环境业绩较好的企业倾向于披露更多的环境信息。公司如拥有良好的环境业绩,管理者一般会采取先发制人的环境策略,自愿披露更多关于环境战略方面的信息。由于环境信息具有不可观测性,管理者会寻求适合他们的表现类型,实行自愿披露,披露更多的环境信息。其目的有两个:一是让利益相关者了解到企业为了履行环境方面的社会责任而付出的努力,利于增强投资者以及相关利益者对企业的信心,得到社会的好评,有利于企业的长远发展;二是披露在环保方面所做的努力,让利益相关者感受到企业的生产运营得到了政府的支持。

而在公司环境行为日益受到严格规制的背景下,环境业绩较差的公司不但会受到政府的罚款或停产整顿等处罚,而且还会受到产业政策的限制。因此,为了避免由于环境业绩差对公司造成的负面影响,环境业绩差的公司会尽量少披露法律法规规定之外的环境信息。

假设1:环境业绩与环境信息披露正相关。

一般而言,企业规模较大的情况下,出于应对利益相关者关注的目的,往往选择披露更多的环境信息。当企业资金拥有量有限的情况下,在财务业绩方面的投资与在环境业绩方面的投资是“此消彼长”的关系,因此,企业净资产收益率与环境业绩是负相关,与环境信息披露同样是负相关。

假设2:企业规模与环境信息披露正相关。

假设3:净资产收益率与环境信息披露负相关。

2.模型构建

(1)因变量

环境信息披露的替代变量多数是采用对披露信息进行分析打分的方法,如 Wiseman指数[12]。本文是在 Wiseman指数的基础上,参照Clarkson[13]的评分指数,对最终的评分体系进行了一定的修正。没有任何环境信息披露的得0分,定性信息给1分,数量信息给2分,金额信息给3分,若公司单独列出社会责任报告,且其中特别列出环境信息披露内容的给4分。

(2)解释变量

环境业绩的衡量指标一直是国内研究的难题,在没有完善数据库的情况下,本文采用公司是否受到环境方面的表彰或处罚来衡量公司的环境业绩,使用7分制进行赋值。对被环保部门表扬的上市公司赋值为7,对没有受到环境处罚的公司赋予环境业绩分值为4,对受到批评的公司赋分为1。具体数据通过手工收集得到。

(3)控制变量

借鉴国内外对自愿性信息披露的实证研究[14][7],本文选取了盈利能力、发展能力、负债比率、公司规模作为控制变量。①盈利能力采用净资产收益率来表示;②发展能力采用市净率来表示;③负债比率采用资产负债率来表示;④公司规模采用总资产规模自然对数作为公司规模的替代变量。相关变量定义见表1。

表1 变量定义表

根据以上变量定义,本文构建了一个回归模型:

EDI = β0+β1EP +β2SIZE +β3ROE +β4GROWTH +β5LEV+δ

三、研究设计

1.样本选择与数据来源

本研究的样本公司是从互联网上找到的国家环保部门2010年通报批评的10家环境业绩较差的上市公司,配比公司则是分别与这10家上市公司相对应的同行业公司,且其资产规模或者营业利润相当的上市公司。样本公司和配比公司数量一共是30家,本文选取了这些企业2007、2008、2009三年的年报,共90份,作为研究的样本,并计算得到环境披露指数和环境业绩的评分。数据来源于深市和沪市A股上市公司的年报,环境信息通过新浪财经网和巨潮资讯网手工获得,相关财务数据来源于国泰安数据库。

2.描述性统计

通过对各个变量进行SPSS的统计描述,如表2所示。

表2 描述性统计

表2表明了个别公司的年报中没有涉及到环境信息披露的内容,披露内容最多的公司得分是26分,样本的平均得分没有超过10分。但总体看来,披露形式多种多样,披露信息在年报中的位置也各不相同。表3列示的是按年份样本公司进行的环境信息披露数量与比重统计。

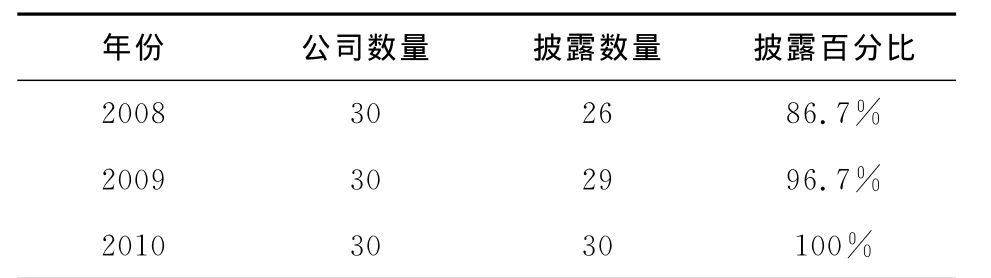

表3 上市公司环境信息披露统计表

表3列示了样本上市公司环境信息披露的情况,披露了相关环境信息的样本企业数量是30家,其中2008年整体披露率为86.7%,2009年整体披露率为96.7%,2010年整体披露率为100%,即随着年份的增加,披露率也逐渐提高。

3.相关性分析

在对我国上市公司环境信息披露与各种影响因素之间的关系进行回归分析之前,为了观察各自变量之间是否存在显著的相关性而可能对回归结果产生影响,本文先对各自变量之间做相关性检验。

表4 相关性分析

当容忍度小于0.1是共线性存在的标志,即容忍度小于0.1就认为存在严重的多重共线性。由上表可知方差膨胀因子均接近1,容忍度明显均大于0.5,因此自变量之间不存在明显的多重共线性。

4.回归分析

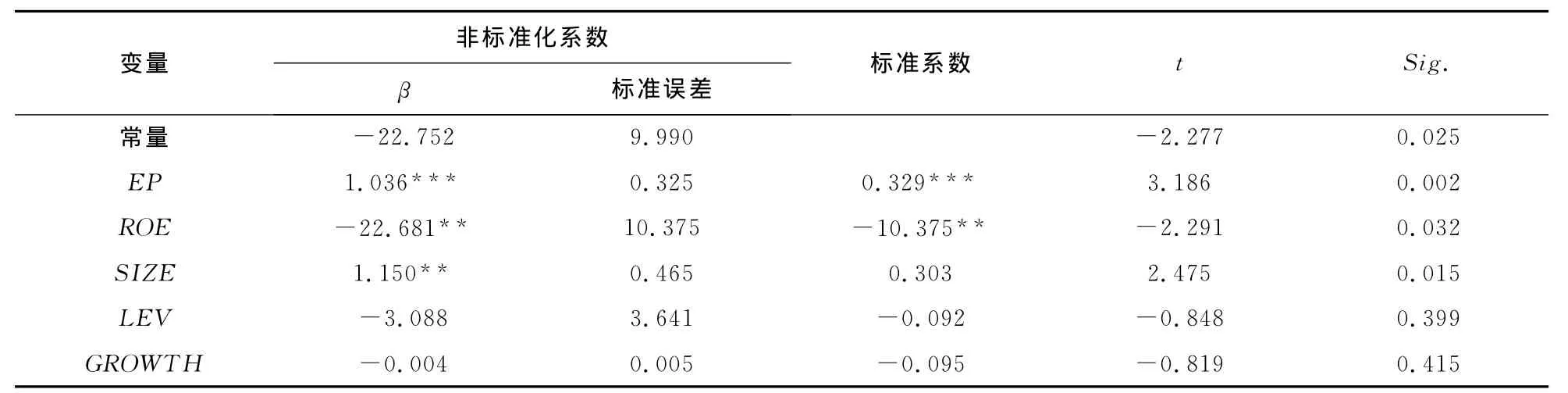

表5列示了全样本的回归分析结果:

表5 回归分析

回归分析得到的实证结果通过了假设1-3的检验,环境业绩、净资产收益率和公司规模通过了检验。环境业绩与环境信息披露水平正相关,净资产收益率与环境信息披露水平负相关,公司规模与环境信息披露水平正相关,其他变量未进入模型。实证的结果说明随着环境业绩的提高,环境信息披露水平也会随之提高,拥有越好环境业绩的公司披露的内容越多。反之,环境业绩越差,环境信息披露的越少。公司规模与环境披露水平正相关,说明规模越大的公司越倾向于披露更多的内容,而净资产收益率和环境信息披露水平呈负相关,三个假设都通过了检验。

5.环境信息披露水平分组回归分析与滞后效应回归分析

为了深一步研究影响环境信息披露水平的因素,本文从环境信息披露水平分组和环境信息披露的滞后效应两个角度进行进一步回归分析。

(1)环境信息披露水平分组回归分析

本文对样本公司的环境信息披露水平进一步分组,从中选取了披露水平在中位数以上和在中位数以下的公司数据分别进行回归。表6与表7列示了具体回归结果。

表6 分组回归结果(EDI在中位数以上)

表7 分组回归结果(EDI在中位数以下)

回归结果表明:无论环境信息披露水平在中位数以上和在中位数以下,环境信息披露与环境业绩呈显著的正相关。

(2)环境信息披露水平的滞后效应回归分析

本文通过对样本公司的数据进一步筛选,选取了2009年和2010年的数据来研究2008年和2009年的环境业绩是否对后一年的环境信息披露水平有影响。对此构建如下模型:

EDIt=β0+β1EPt-1+β2SIZEt-1+β3ROEt-1+β4GROWTHt-1+β5LEVt-1+δ

具体回归结果如表8所示:

表8 滞后效应回归结果

回归结果表明:t-1年的环境业绩虽然与t年的环境信息披露水平呈正相关,但是不显著,没有通过检验,即上一年与本年的环境信息披露水平没有显著的关系。因此得出结论:环境信息披露水平与环境业绩之间没有滞后效应,当期的环境信息披露水平只受到当期环境业绩的影响,不存在跨期影响的情况。

6.回归结果解释

根据总体回归结果,环境披露与环境业绩之间存在显著的正相关关系,与自愿披露理论基本一致。而环境业绩差的公司在没有披露压力的情况下会相应隐瞒环境信息。

根据分组回归结果,无论环境信息披露水平处在中等水平以上还是中等水平以下的公司的披露水平与环境业绩均呈正相关的关系。根据滞后效应的回归结果,环境业绩与环境信息披露之间没有显著的相关性,可以看出环境业绩对于环境信息披露没有滞后效应,即前一年的环境业绩不会影响到第二年的环境信息披露。

四、简要结论及政策建议

本文在环境业绩与环境信息披露之间关系理论分析的基础上,构建模型,对我国上市公司环境信息披露和环境业绩相关性进行回归分析。所得的结论包括:环境信息披露水平与环境业绩呈显著的正相关关系,即环境业绩较好的公司倾向于披露更多的环境信息,而环境业绩较差的公司往往选择披露较少的环境信息;对不同环境信息披露水平的公司而言,该结论依然成立;环境业绩对环境信息披露不存在滞后效应,即前一年的环境业绩对第二年的环境披露水平没有显著的影响。同时根据实证得出的结论,提出建议如下:

1.提高企业环境信息披露的完整性与全面性

在环境信息披露的内容与形式上,相关管理部门应制定相关政策促进企业完整与全面地披露环境信息。但在环境会计准则方面,应借鉴国外先进经验,不断完善环境会计准则。

2.完善环境业绩评价体系

在完善环境信息披露规则的同时,应建立起完善环境业绩的评价体系。对环境业绩不同的企业进行区别对待,实现奖惩有序,提高企业主动提高环境业绩的内在动力。

3.实行强制性环境信息披露

政府管理部门应对企业实行环境信息的强制披露,对披露内容要有明确规定。尤其是对环境有重大影响的工业企业,使企业高层管理者意识到企业技术改革的必要性,切实减少对环境的损害。

[1] Bewley,K.,Li.,Y.disclosure of environmental information by Canadian manufacturing companies:a voluntary disclosure perspective [J].Advances Environmental Accounting and Management,2000,1:201-206.

[2] Susan B.Hughes,Allison Anderson,Sarah Golden.Corporate Environmental Disclosures:Are They Useful in Determining Environmental Performance[J]Journal of Accounting and Public Policy,2001,3(20):217-240.

[3] Sulaiman A.Al-Tuwaijri,Theodore E.Christensen,K.E.Hughes II.The relations among environmental disclosure,environmental performance,and economic performance:a simultaneous equations approach[J].Accounting,Organizations and Society,2004,29:447-471.

[4] Dennis M.Patten.The relation between environmental performance and environmental disclosure:A research note[J].Accounting,Organization,and Society,2002,27:763-773.

[5] 肖华,张国清.公共压力与公司环境信息披露——基于“松花江事件”的经验研究[J].会计研究,2008(5):15-22.

[6] 吕峻,焦淑艳.环境披露、环境绩效和财务绩效关系的实证研究[J].山西财经大学学报.2011(2):35-36.

[7] 唐久芳,李鹏飞.环境信息披露的实证研究—来自中国证券市场化工行业的经验数据[J].中国人口·资源与环境,2008,18(5):112-117.

[8] J Guthrie,L Parker.Corporate Social Reporting:ARebuttal of Legitimacy Theory[J].Accounting and Business Research,1989(19):343-352.

[9] Elijido-Ten.Determinants of Environmental Disclosures in a Developing Country:An Application of the Stakeholder Theory[Z].The Fourth Asia Pacific Interdisciplinary Research in Accounting Conference,Singapore,2004.

[10] R A Dye.Disclosure of Non-proprietary Information[J].Journal of Accounting Research,1985(Spring):123-145.

[11] 田翠香.环境信息披露、环境绩效与企业价值[J].财会通讯(综合),2010(7)上:23-25.

[12] Peter M.Clarkson,Yue Li,Gordon D.Richardson,Florin P.Vasvari.Revisiting the Relation Between Environmental Performance and Environmental Disclosure: An Empirical Analysis. Accounting,Organizations and Society,2008,33(4-5):378-388.

[13] Wiseman,J.An evaluation of environmental disclosures made in corporate annual reports [J].Accounting,Organizations and Society,1982,7:553–563.

[14] Eng L L,Y T Mak.Corporate Governance and Voluntary Disclosure[J].Journal of Accounting and Pulicy,2003,(22):325-345.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27 21:25:37

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

经济技术协作信息(2018年12期)2019-01-14 02:46:56

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00

当代教育论坛(2015年6期)2015-11-08 11:15:14