强制要约收购制度的再审视效率视角下的实证分析

2013-11-18 13:23蔡伟

中外法学 2013年4期

蔡 伟

导 论

强制要约收购制度通常要求收购人在持有目标公司法定比例的股票时,须以合理的价格向全体股东发出全面要约以收购其持有的全部股票。1968 年,英国在City Code on Takeovers and Mergers(下文简称“城市法典”)中创设了这一制度,随后被不少国家所采用。在上市公司控制权交易中,保护小股东利益的核心机制是让小股东分享控制权溢价。强制要约收购则是这种分享理念最强烈的体现,同时在收购监管领域也是最具有争议的制度。〔1〕Paul Davies &Klaus Hopt,“Control Transactions”,in Reinier Kraakman et al.ed.The Anatomy of Corporate Law:A Comparative and Functional Approach,2nd ed.Oxford University Press,USA,2009,p.252.

英国和美国同属“盎格鲁-美利坚”的普通法体系,有着相似的资本市场和商业模式,上市公司股权结构普遍较为分散,然而收购监管制度却截然不同。〔2〕Armour &David A.Skeel Jr.,“Who Writes the Rules for Hostile Takeovers,and Why?--The Peculiar Divergence of U.S.and U.K.Takeover Regulation”,95 Georgetown Law Journal,1728(2007);Stephen Kenyon-Slade,Mergers and Takeovers in the USA and UK Law and Practice,Oxford University Press,2004,Preface.在公司控制权转移时小股东的保护上,英国采用的是强制要约收购制度;而美国除了缅因和宾夕法尼亚这两个州外,并无这一制度。〔3〕Tom Kirchmaier,Jeremy Grant &Jodie Kirschner,“Financial Tunneling and the Mandatory Bid Rule”,FMG Discussion Paper No.536,2009,p.5.美国没有强制要约收购制度,一个可能的原因就是目标公司管理层能够协调广大小股东的行动。〔4〕Paul Davies &Klaus Hopt,Supra note 1,p.254.而其它的原英联邦的国家或地区则普遍沿用英国的收购监管体制,如新加坡、马来西亚和我国香港等。

在我国,强制要约收购制度在1993年实施的《股票交易与发行管理暂行条例》中正式采用,并且成为上市公司收购监管制度中的核心部分。作为舶来品自引入到今天已近二十年,强制要约收购制度争议很小,学界和实务界普遍持支持的态度,同时也缺乏对该制度实施情况的实证研究。在我国,法学界对资本市场相关法律制度进行的研究多是围绕引进及如何引进西方的证券法律制度的价值命题,而比较少有经验性的验证和解释中国证券市场发展的事实问题,〔5〕程金华:“中国公司上市的地理与治理——对证券市场行政治理的再阐释”,载张育军、徐明主编:《证券法苑》(第3卷),法律出版社2010年版。因此鲜有系统求证西方证券制度在中国的实施情况的研究。这不仅与研究的发展阶段和范式息息相关,〔6〕相关讨论可见刘南平:“法学博士论文的‘骨髓’和‘皮囊’——兼论我国法学研究之流弊”,《中外法学》2000 年第1期。同时也受法学的学科特性(如研究数据采集的难度大)等特点所决定。〔7〕刘思达:“法律社会学的定性研究方法”,载《中国社会科学报》2010年12月3日。鉴于此,本文拟从实证的角度,对这一制度在我国的价值和具体实施情况进行深入的探讨。

一、强制要约收购制度的理论争议

(一)支持论

强制要约收购制度自其产生之日起就存在很大的争议。支持该制度的理论围绕小股东的保护展开,主要有股东的平等对待理论、股东的溢价分享理论和股东的退出理论,同时这些理论往往是相互交叉的。而反对该制度的学者则从效率的角度出发,认为该制度制约了收购市场的发展。

首先,支持论者认为该制度最为重要的价值是平等对待小股东及保护小股东利益,确保小股东能够分享到控制权溢价,并以此作为退出公司的机会。城市法典就将此精神列为它的第一条基本原则:“目标公司中持有同种类股票的股东必须得到同等的对待;此外,如果公司的控制权被收购,其它股东必须得到保护。”在收购领域,早期对小股东保护研究的集大成者要数William D.Andrews教授。他强烈认同一旦公司的控制权转移,小股东们必须要有同等机会售出其股票。〔8〕对其观点的详细论述见William D.Andrews,“The Stockholder’s Right to Equal Opportunity in the Sale of Shares”,78 Harvard Law Review,515(1965).他认为被收购后公司可能会遭到投机者的低效率的管理,以致对公司及股东造成实质损害。〔9〕Ibid.,at 517.然而,他声称这种实质损害在现实中是很难被证案或证伪的,因为强制要约收购制度实质上已经消除了实质损害的出现,因此无需实证数据来支持这一规则。〔10〕Ibid.,at 518.他同时承认,强制要约收购制度虽然不能直接解决投机者收购的问题,但是它能够降低这种可能。因为实施强制要约收购制度以后,原控股股东只能售出其部分股票,持有剩下的部分股份,如果收购者是投机的,那么原控股股东可能会拒绝售出其控制权,否则他所持的剩下的股份的价值将会受损。〔11〕Ibid.,at 518.在经济的角度上,他考量了很多因素,包括防止投机收购,认为控股型的持股比起分散的持股更具有吸引力和更安全(因为控股者可以影响到公司的经营)等。〔12〕Ibid.,at 522-537.此后很多学者对强制要约收购制度的论述也与Andrews教授类似,围绕着公司可能遭受投机者收购和被收购后管理水平下降这一中心展开。〔13〕Eddy Wymeersch,“The Mandatory Bid:A Critical Review”,in Klaus J Hopt &Eddy Wymeersch ed.,European Takeovers-Law and Practice,Butterworths,1992,p.357.反对这一理由的学者则认为,机会主义者的投机不是收购特有的问题,它不仅存在于收购中,也存在于整个公司治理的所有领域。〔14〕Jesper Lau Hansen,“The Mandatory Bid Rule:The Rise to Prominence of A Misconception”,45 Scandinavian Studies in Law,183(2003).如果公司受到收购者的掠夺是可能的,那么即便没有收购,它同样也可能受到原控股股东的掠夺。〔15〕Robert Charles Clark,Corporate Law,Little,Brown and Company,1986,p.497.因此,解决这一问题的关键不在于通过强制要约收购制度让小股东分享溢价和加大收购方的负担来限制收购,而在于完善小股的东保护制度。抑制收购不但不能防止掠夺性收购的发生,相反它还会妨碍收购市场发挥应有的监督作用。〔16〕Karl Hofstetter,“One Size Does Not Fit All:Corporate Governance for‘Controlled Companies’”,Working Paper,2005,pp.35-36.此后又有研究认为这种担忧是多余的,因为虽然收购中可能遇到投机的掠夺者,但在监管法律体系中已经设定了相应的惩罚机制,并为小股东的利益保护提供了足够的保障。〔17〕Yu Guanghua,“Takeovers in China:The Case against Uniformity in Corporate Governance”,34 Common Law World Review,182(2005).

其次,在小股东的退出理论方面,支持的学者认为小股东们有权参与到控制权的转移中来,选择退出引入新的控股股东的公司,因为控股股东的改变可能改变公司的业务和违背小股东们原先的投资意愿。英国并购委员会原副总经理Peter Lee就解释说:“(在控制权转移的情况下),小股东们在新的大股东面前对公司治理的发言权可能更加微弱;此外他们也可能不愿意继续呆在一个原来生产汽车而即将转型生产军备武器的公司。”〔18〕Proof Committee Hansard,Joint Committee on Corporations and Securities,Australia Parliament,15 March 2000.为了避免可能遭受的损害或者处于一个不利的境地,必须采用强制要约收购制度来赋予小股东退出的权利。然而,小股东的退出理论也是建立在新的控股股东无法胜任管理公司甚至会掠夺公司的担忧之上。反对的理论认为即便这种主张是成立的,应对的办法也应该是加强小股东的保护,而不是通过此制度抑制收购,因为无论谁是大股东,小股东的“弱势群体”地位还是没有改变,同时认为新的大股东将比原大股东差的设想也是没有根据的。此外,该理论认为小股东会很在意公司的大股东及其业务的设想也很难令人信服。投资者投资的目的在于获利,只要一个公司能够为股东带来利润,作为一个小股东是否真的那么在意公司的管理者是谁,业务是什么吗?现代公司法理论更多的表明公司小股东因为个人的投入与其收益不对称,会怠于监督公司的运作,反而会期待其他的股东监督公司的运作,而自己“搭便车”来获得收益,如果公司经营不善,小股东会卖掉股票来“以脚投票”。还有学者反驳,即便没有控制权转移,公司本身的发展战略和业务也可能转变,这种情形下小股东同样没有所谓的“退出”的权利。〔19〕Nicholas Jennings,“Mandatory Bids Revisited”,39 Journal of Corporate Law Studies,43(2005).

再次,除了掠夺的忧虑,支持强制要约收购制度的另一个理由是防止可能的压迫性(coercive)的收购。〔20〕Louis Lowenstein,“Pruning Deadwood in Hostile Takeovers:A Proposal for Legislation”,83 Columbia Law Review,249(1983);Michael Bradley & Michael Rosenzweig,“Defensive Stock Repurchases”,99 Harvard Law Review,1377(1986).如在双程式(two-tier)的收购和部分式(partial)的收购中,〔21〕需要注意的是不同法域和文献对双程式收购和部分式收购的定义可能略有不同,同时双程式收购往往就是部分式收购中的一种,综合性介绍请见Ian Ramsay,“Balancing Law and Economics:The Case of Partial Takeovers”,Journal of Business Law,376(1992).但通常而言,部分式收购是指收购方发出要约拟收购足以控制公司但又不是全部的股权;更普遍意义上,它指收购不是通过全面要约(general offer)的方式来获得公司的控制权,见“Protecting Shareholders against Partial and Two-Tiered Takeovers:The‘Poison Pill’Preferred”,97 Harvard Law Review,1965(1984)的脚注9。小股东可能担心如果不售出股票就不能分享溢价,或者被锁定在遭到掠夺者收购的公司中。因此,小股东们在此诱导甚至是压迫下不得不以不理想的价格售出其股票。这种理论的核心同样是公司可能受到低效率收购者的收购。然而,反对的理论则认为部分式的收购更多的是一种杞人忧天式的担忧。在英国,有数据表明这种收购很少出现,可能一年平均一宗。〔22〕Peter Frazer,“The Regulation of Takeovers in Great Britain”,in John C.Coffee,Louis Lowenstein &Susan Rose-Ackerman ed.,Knights,Raiders,and Targets:The Impact of the Hostile Takeover,Oxford University Press,Inc.,1988,p.441.在美国部分要约收购也极少见。〔23〕Paul Davies &Klaus Hopt,Supra note 1,p.254.Coffee教授就认为部分式收购在现实中几乎和确定的目击尼斯湖水怪一样几乎不存在,只是部分法学教授无中生有之物。〔24〕John C.Coffee,“The Uncertain Case for Takeover Reform:An Essay on Stockholders,Stakeholders,and Bust-ups”,Wisconsin Law Review,439(1988).

最后,还有观点认为公司的控制权溢价属于公司,因此必须要由全部股东来分享。强制要约收购制度能够实现这一目的。〔25〕Jesper Lau Hansen,Supra note14.对于公司控制权的溢价是属于公司还是属于股东这样的争议没有实际价值,因为溢价归属于公司也就间接的归属于股东,因此本文对此不展开讨论。

(二)反对论

强制要约收购制度的反对者则围绕着该制度会阻碍收购、降低收购这一中心展开。他们认为支持者声称的该制度不会影响收购数量的观点是不成立的。〔26〕Yu Guanghua,Supra note 17.

首先,反对者们从最简单的供求关系和成本效益的角度,认为强制要约收购无疑提高了收购的成本,收购的代价越高,那么收购的数量会随着减少,两者呈现反比的关系。因此,强制要约收购制度必然降低收购的数量,从而减弱收购所能发挥的积极作用。

其次,反对者还从公共产品的角度,认为大股东对公司管理的投入会成为一种公共产品,其它小股东会怠于投入其时间精力等资源到公司中去,而更想坐享其成,因此只有大股东才有动力去为公司的经营效力。强制要约收购制度使得潜在的收购方不得不支付大笔的控制权溢价给广大小股东,于是这些溢价就成为一种公共产品为广大股东所平均享有,这会使潜在的收购方怠于发动收购,收购所应有的监督效用也就随之降低。〔27〕Sanford J.Grossman &Oliver D.Hart,“Takeover Bids,the Free-Rider Problem,and the Theory of the Corporation”,11The Bell Journal of Economics,42(1980).公共产品这一理论同样也适用于现有的大股东。如果有更有效率的收购方,那么意味着收购方对公司业绩的提高能力越高,潜在的向现有大股东购买股份的价格就会越高,因此大股东也就会更积极地寻找更高效率的收购方,并且推动控制权的转让。但是,如果大股东寻找更好的收购方而可以实现的溢价因为强制要约收购制度变成全体股东都均享的公共产品时,大股东的积极性会大打折扣。〔28〕George B.Javaras,“Equal Opportunity in the Sale of Controlling Shares:A Reply to Professor Andrews”,32 The University of Chicago Law Review,424(1965).因此,无论从控制权的转让方还是收购方,强制要约收购制度都无法实现效率的优化。虽然这一制度貌似可以保护小股东的利益,然而收购数量的减少将降低收购对现有管理者的监督效用,无法有效激励公司提高业绩,这会从根本上损害小股东的利益,并不能实现社会资源的优化配置。

最后,反对者们还认为,强制要约收购制度使得现有大股东只能转让部分的股份,导致收购方可能担忧原大股东还可能对公司有影响力,妨碍其对公司的管理,而原大股东也可能担心剩余股份会在新的大股东的管理下导致价值减损,〔29〕Ibid,at 426.从而阻碍收购的进行。对于小股东来说,收购机会的减少也损害了他们出售股份的机会。

根据John C.Coffee等人的概括,当今世界公司治理主要有股权分散和股权集中两种模式。〔30〕John C.Coffee,“The Rise of Dispersed Ownership:The Roles of Law and the State in the Separation of Ownership and Control”,3 The Yale Law Journal,111(2001).除了少部分最富裕的普通法国家之外,世界上公众公司的主要模式为股权集中。因此也有学者在股权集中的模式下对强制要约收购制度进行分析。为了补偿分享给小股东的溢价,大股东有动机也有能力通过其它途径从公司获取私利。尤其是在股权相对集中的法域,大股东侵害小股东利益的可能性更高。

Lucian Bebchuk教授分析了市场规则(没有强制要约收购制度)和平等机会规则(具有强制要约收购制度)下大宗股权转让的情形。大股东具有改善经营管理、创造价值的能力,也有获取私利的动机,当且仅当收购方能够创造价值的时候,收购才是有效率的。他认为只要收购方从该股权获得的价值(包括可能的私利)能比现有的股东大,控制权转让就可能发生。在强制要约收购之下,追逐私利的低效收购可能被有效抑制,但同时也会抑制可能是有效率的收购。因此从效率的角度看,强制要约收购制度是低效的。在当时,他认为并不能绝对的认为强制要约收购制度本身是否是有效率的,必须通过进一步的实证数据进行验证。〔31〕Lucian Bebchuk,“Efficient and Inefficient Sales of Corporate Control”,109 Quarterly Journal of Economics,957(1994).

有学者认为在条件同等的情况下,收购方和原控股股东能够获得的私利在理论上是同等的,收购方可能获得的私利已经通过溢价抵消了。因此,收购方支付溢价的主要动机应该来自提高公司的管理绩效而获利。如果控制上市公司能够获得的私利越大,那么收购方支付给控股股东的溢价就越大。强制要约收购制度要求收购方必须同时支付给广大小股东同等的溢价,因此收购方的成本也就越大,这导致强制要约收购制度抑制高效率的收购的可能性就越大。因此,从这些角度分析,在大股东获得私利比较严重的法域,强制要约收购更会阻却高效的收购,因此这一制度是更低效率的。〔32〕Simone M.Sepe,“Private Sale of Corporate Control:Why the European Mandatory Bid Rule Is Inefficient”,Siena Memos and Papers on Law and Economics,Simple 43/06,2006.

同时,如果说股权分散有利于提高公司治理水平的话,那么强制要约收购制度会导致股权的集中而非分散,甚至是企业的退市,因为收购方不得不收购多于其实际需要的股份。〔33〕Jesper Lau Hansen,Supra note 14.在财务成本方面,强制要约收购制度极大提高了收购方的财务成本,使得收购方不得不集中其资源以应对收购,这不利于财务投资的多样化。〔34〕George B.Javaras,Supra note 28.

因此,强制要约收购制度还存在很大的争议,大多数学者认为它的代价远大于它可能给小股东保护带来的益处。〔35〕Edmund-Philipp Schuster,“Efficiency in Private Control Sales-The Case for Mandatory Bids”,LSE Law,Society and Economy Working Papers 08/2010,p.8.

二、强制要约收购制度在我国的实践

(一)立法简史

我国规范上市公司收购的法律监管体系可以分为三个发展阶段:第一阶段是《股票交易与发行管理暂行条例》,第二阶段为1998年《证券法》和2002年《上市公司收购管理办法》,第三阶段则为2006年《证券法》和《上市公司收购管理办法》。

自1993年实施《股票交易与发行管理暂行条例》以来,强制要约收购制度就正式为我国所采用,并且一直以来是上市公司收购监管的核心法律制度。在此之前,深圳市政府于1992年4月4日颁布的《深圳市上市公司监管暂行办法》第48条第2款规定:“获得一家公司的控制权的股东须承诺向同种股票的持有人按同等条件提出收购建议并履行该建议。”但它并没有得到实质性的实施。在《股票交易与发行管理暂行条例》第四章“上市公司的收购”的7个条款之中,1条涉及信息披露,5条涉及强制要约收购,从中可见该制度的分量。该《条例》制定以后,并没有相应的配套细则和操作指引,故一直未有要约收购案例的出现。直到2002年《上市公司收购管理办法》实施以后,才出现第一例要约收购案例(2003年南京钢铁联合有限公司要约收购南钢股份)。

经过数年的论证和征求意见之后,《证券法》在1998年颁布。该法第四章“上市公司收购”也以信息披露和强制要约收购制度为核心条款。1998年《证券法》为强制要约收购义务的豁免提供了正式的法律依据,2002年《上市公司收购管理办法》则对《证券法》的规定作出了更为细则化的规定。

第二阶段的监管法规降低了第一阶段的收购定价标准。《股票交易与发行管理暂行条例》第48条规定要约收购价格按照“在收购要约发出前十二个月内收购要约人购买该种股票所支付的最高价格”和“在收购要约发出前三十个工作日内该种股票的平均市场价格”中较高的一种。而2002年《上市公司收购管理办法》第34条则规定要约收购挂牌交易的同一种类股票的价格不低于“在提示性公告日前六个月内,收购人买入被收购公司挂牌交易的该种股票所支付的最高价格”和“在提示性公告日前三十个交易日内,被收购公司挂牌交易的该种股票的每日加权平均价格的算术平均值的百分之九十”中较高者。这些规定将“十二个月”修改为“六个月”,将“收购要约发出前”修改为“提示性公告日前”(提示性公告发出后,收购的消息通常会促使目标公司的股价大幅上升,这一修改能降低收购方的成本),引入“每日加权平均价格的算术平均值的百分之九十”,既完善了收购的相关规定,也降低了定价标准。同时支付方式从只允许现金更改为也可以用依法可以转让的证券进行支付。

而到了第三阶段,《证券法》将第二阶段的全面要约修改为允许收购方发出收购不少于目标公司全部股权5%的部分要约。部分要约收购制度为收购方只收购目标公司的部分股票提供了法律依据,进一步降低了收购的风险和成本。部分要约收购制度的引入使得我国的强制要约收购制度与英国法意义上的该制度无论是从条文上还是从立法理念(让全部股东分享控制权溢价)上都呈现很大的区别。

(二)强制要约收购的实际执行

1994年,证监会批准珠海经济特区恒通置业股份有限公司豁免全面收购上海棱光股份有限公司的申请,开了豁免要约收购的先河。在该案中,证监会批准此豁免申请的主要理由为:

在当时国家股东单位持有的上市公司股份不能上市流通的背景下,恒通公司是国有法人发起成立并控股的股份有限公司,它作为受让方承诺三年内不转让本次受让的股份,实际上承接了转让方上海建筑材料(集团)总公司作为棱光公司原发起人的义务,而且恒通公司未持有棱光公司已上市流通的股份。〔36〕《中国证券监督管理委员会关于珠海恒通置业股份有限公司〈豁免全面收购义务申请报告〉的批复》(证监发字[1994]56号)。

该案是我国证券市场第一例国家股大宗股权交易的案例,无论是国资委对该国家股股权转让的批准还是证监会对强制要约收购义务的豁免都体现了对并购重组的重视。在当时,国有股不能上市流通,该协议转让成为盘活国有资产、提高企业绩效、促进公司治理水平提高的有效途径。在当时这种创造性的豁免行为有着它的历史正当性,在“摸着石头过河”的改革思想指导下,初生的证券市场的管治同样需要投石问路。同时,在我国资本市场发展的早期,法治不完善,行政治理一定程度上能替代法治,克服市场机制不完善和信息不对称等问题,〔37〕Katharina Pistor &Chenggang Xu,“Incomplete Law”,35 Journal of International Law and Politics,931(2004).同时促进效率的提升。此后的1998年《证券法》和2002年《上市公司收购管理办法》便正式为豁免提供法律依据。

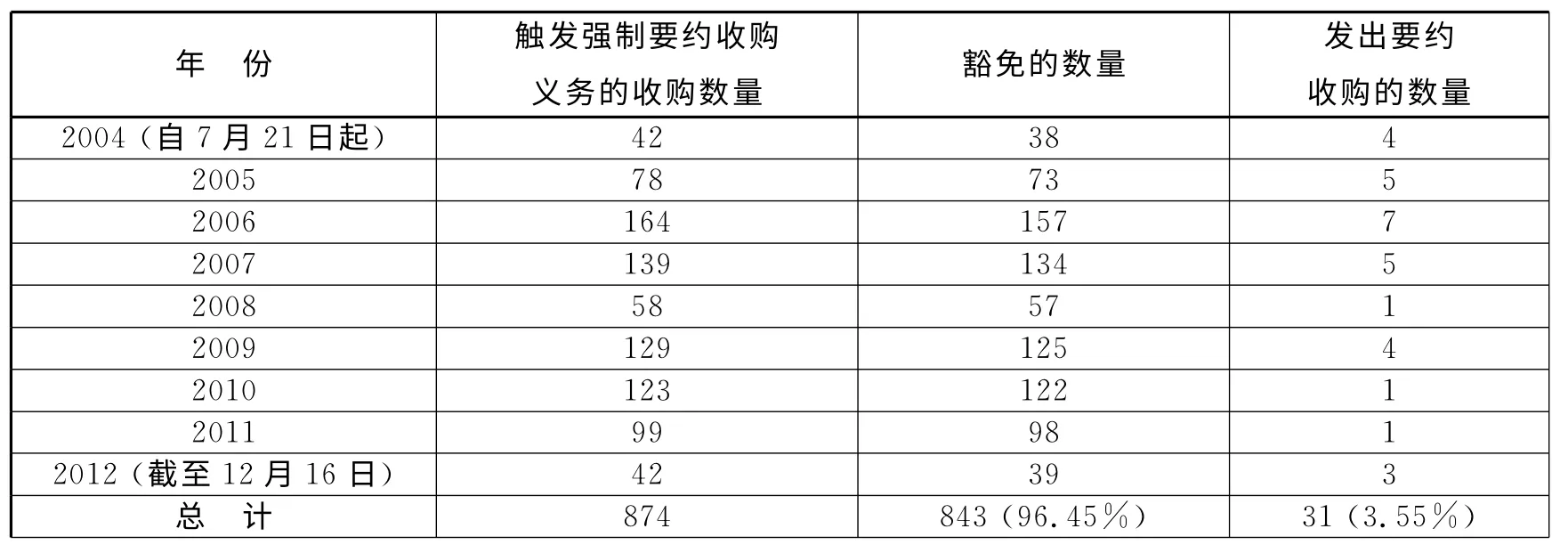

在恒通豁免收购棱光一案之后,豁免便成为一种常态。本研究考察了历史上证监会作出的绝大部分对触发强制要约收购义务的收购的批复,从中审视该制度的具体实施情况,未触发强制要约收购义务的收购不在本文的研究范围之内。〔38〕证监会的批复来自该会的信息公开资料,见http://www.csrc.gov.cn/pub/zjhpublic/,最后访问日期:2012年12月16日。网站的信息更新稍迟于访问日期。这些批复的统计数据及相关结果如下:

注:2006年有两宗触发强制要约义务的收购,收购方申请豁免但未获批准。其中一宗的收购方原本必须发出要约,但收购者最终并没有发出要约(Globe Union Industrial(BVI)Crop.等拟收购成霖股份);另外一宗要约收购则被证监会叫停(卓见投资有限公司拟收购深物业A),故该年实际发出的要约收购数量为7宗。

对上述期间触发强制要约收购义务的收购进行详细分析以后,可以得出如下几个结论:

1.触发强制要约收购的义务受到豁免的比例非常高,在总共874宗中豁免了843宗,达到96.45%。所有的实际发出的要约中不存在申请豁免但没有得到批准的情况,两宗申请豁免该义务但没有得到批准的收购最终都没有真正发出要约(目标公司分别为上述的成霖股份和深物业A)。

2.在上述的31宗要约收购中,8宗带着让目标公司退市的目的。他们分别为2005年中国石油天然气股份有限公司要约收购辽河油田、吉林化工和锦州石化;2006年中国石油化工股份有限公司要约收购石油大明、中原油气、齐鲁石化和扬子石化;2008年东方电气集团换股要约收购东方锅炉。为了实现退市的目的,必须提供溢价给小股东,故这8宗要约中,收购方都提供了相对丰厚的溢价,也实现了收购足够数量的股票使目标公司退市的目的。

在剩下的23宗中,有15宗要约收购完全没有小股东售出股票,因为收购方提供的对价低于市场价。而在有小股东售出股票的8 个要约中,小股东售出的股票数量分别为1400 股(2005年新锦源投资有限公司收购安源股份)、66044862股(2006年SEB 收购苏泊尔)、3400股(2007年罗特克斯有限公司收购双汇发展)、5498771股(2007年重庆汇邦旅业有限公司要约收购华邦制药,被收购的股份占目标公司全部股份的4.166%)、2300股(2009年上海鹏欣(集团)有限公司收购中科合臣)、200股(2009年山西煤炭进出口集团有限公司收购中油化建)、3154股(2012年Diageo Highlands Holding B.V.收购水井坊)和13926010股(2012年祝义材要约收购南京中央商场)。只有在2宗收购中,目标公司(苏泊尔和南京中央商场)的小股东愿意售出的股票超出收购方准备收购的数额,故收购方按比例收购。

值得注意的是在苏泊尔案中收购方主动提高要约收购的价格才产生这样的结果,否则受约的股份会极少甚至为零。在该案中,2006年8月16日公告的要约收购报告书摘要确定的要约收购价格为18元/股,当日目标公司股票收盘价为16.98元。该收购经过数个部门批准以后,2007年11月21日公布的收购报告书将收购价格调整为47元/股,在要约收购的有效期限(即从2007年11月21日至2007年12月20日)内,苏泊尔的股价基本在44元到45元之间徘徊,低于47元,因此大量股东接受该要约。

而在南京中央商场案中,要约价格为27元,而要约期最后一天目标公司南京中央商场股价的最低价为27.1元,收盘价为28元。根据《上市公司收购管理办法》的规定和收购报告书,在要约期届满前3个交易日内,接受要约条件的股东不得撤回其对要约的预受。该要约期满日为2012年6月1日,要约期满日前的第四个工作日(也就是股东能撤回其对要约的预受的最后一天)南京中央商城的最低价为27.17元,接受要约的股东以27元的价格接受要约将股票卖与收购方,而不是将股票在公开市场以超过27元的价格卖出。同时根据中国证券登记结算有限责任公司上海分公司的统计,预受要约股份为13932210股,撤回预受要约股份为6200股,南京中商股东有24人,其持有的13926010股股份接受收购人发出的收购要约。这可以看出接受要约的股东数量少,持有的股份数量比较大。因此,接受要约方与售出股票的股东之前可能有某种协议安排,否则这不是一种正常理性的市场行为。这些案例体现了收购方控制要约收购结果的能力。

3.上述8宗有小股东售出股票的要约中,5宗小股东售出股票在10000股以下的要约都是全面要约(其中新锦源投资有限公司收购安源股份发生在2006年《上市公司收购管理办法》实施之前),而在3宗有小股东售出较大数量股票的要约中(目标公司分别为华邦制药、苏泊尔和南京中央商场),收购方发出的都是部分要约(一个例外是2009年山西国际电力集团有限公司虽然也是部分要约收购通宝能源5%的股份,但结果是股价高于要约价,0股受约)。因此,这些收购结果和要约类型“巧妙的吻合”或许表明了收购方对收购结果的“先见之明”。

4.在实践中,收购方可以采用数种方法来规避强制要约收购义务。其中最主要的方法当为向证监会申请豁免该义务,上述统计数据表明绝大部分申请能够获得批准,或者只收购29%的股份来规避强制要约收购制度30%的触发点。

收购方还要把握好发出要约的时机。在收购中,收购方从确定收购、发出公告(如以提示性公告的形式)、获得证监会的批准到实际发出要约需要持续一段时间。而收购一直以来是市场的热门话题,收购的消息一传出,目标公司的股价通常会有大幅度的上升。而提示性公告所确定的拟收购股价是以公告前的市场股价为基础的。因此,实际发出要约时公司股票的市场价往往高于要约价格,此时除了原先已经约定好的(通常是收购方与现任大股东的协议安排),没有股东会将其持股出售给要约方。如果在市场上升期间发出要约,那么通过这一手段规避强制要约收购义务就更有把握了。比如在我国第一例要约收购——南京钢铁联合有限公司要约收购南钢股份中,2003年4月9日,南钢联合停牌并公告了《南京钢铁股份有限公司要约收购报告书摘要》,4月8日南钢股份的股价收盘价为7元,当天收盘时上证指数为1520.5点。该次要约收购的有效期间为2003年6月13日至7月12日,这段期间股价的最低收盘价为8.45元,而同期上证指数的最低收盘点数为1484.7点。也就是说这段期间南钢股份的股价表现远优于大盘。此后的其它要约收购案例中,除了上述的苏泊尔案和中石油、中石化收购7个目标公司使其退市的案例外,目标公司的股价都高于要约的价格。

此外,还有部分公司在报请证监会批准转让控制权时,就明确约定控制权转让协议以获得中国证监会豁免要约收购义务为生效条件。〔39〕一个例子可以参见《保定天鹅股份有限公司收购报告书》,2010年2月12日发布。如果证监会不豁免,那么该控制权转让协议就不生效,这也是实现规避的一种方法。历史上,通过法院的裁决也曾是一种规避方法。

(三)小结

综上所述,在大规模的豁免、法律法规降低要约收购中的定价标准、采用部分要约收购规则和收购方控制收购结果的能力等因素的影响下,强制要约收购制度的“强制力”已经大大削弱了,监管层和市场对效率的追求是这种削弱最有力的解释。有一种可能的解释为一些投机性的收购已经被有效抑制了,比如投机的收购方预计没能获得证监会的豁免或者批准,于是没有发动收购,然而这种解释目前缺乏数据或者案例的支持。

三、效率视角下对我国强制要约收购制度的再审视

上世纪90年代,我国初生证券监管制度的建设以英国模式为基础,这与当时资本市场的发展路径息息相关。在当时,赴港上市是推动国有企业转变公司治理、提高经营绩效的重要途径。这为大陆了解境外的证券监管制度,香港的专业人士影响大陆的证券监管制度提供了天然的优势。〔40〕Yu Guanghua,“Does One Size Fit All?Transplanting English Takeover Law into China”,in Cheryl R.Lehman,ed.,Corporate Governance:Does Any Size Fit?The Netherlands,Elsevier Ltd,2005,pp.49-52.我国对上市公司收购的第一部系统性监管法规是1993年实施的《股票交易与发行管理暂行条例》,它采用强制要约收购制度主要是受到香港的影响,而香港又继受了英国的收购管理体制,故我国一开始采用的是英国的收购管理体制。例如在1993年3月,《证券法》起草小组的所有成员就到香港去征求对该法的意见。〔41〕曹凤岐:“〈证券法〉出台过程及对市场发展的重大意义”,《证券市场导报》1999年第1期。在从无到有的过程中,我国引入强制要约收购制度带有一定的偶然性,是当时历史条件下路径依赖的产物,空白的证券市场没办法提供条件对其进行详细的效率分析。

恒通公司收购棱光公司之后,我国掀起了并购重组的一个高峰。在我国,收购的价值已被普遍认可和重视。在宏观层面,并购重组是调整经济结构、实现产业升级、形成企业优胜劣汰的竞争机制、优化资源配置的重要途径;在微观层面,它作为外部监督机制,能激励现有管理层为公司尽职尽责,提高企业管理水平,否则公司会成为收购的对象,管理层也会更换。从上述立法的发展史中可以看出,我国上市公司强制要约收购制度处于一个动态的演化过程,从创造性的进行强制要约收购义务的豁免到降低要约收购的定价标准,到允许以依法可以转让的证券作为支付手段再到允许部分要约,强制要约收购义务已经得到很大程度的减轻,收购方的风险和可能支付的财务成本也随之大幅降低,整个立法一直都是在向促进收购、提高效率的方向演进。

在我国的语境下,经过这些调整,强制要约收购制度的强制力已经大大削弱了,而该制度的基础值得研究。在市场层面上,我国和英国在上市公司的股权结构上存在很大的差异:英国上市公司的股权结构比较分散,而我国的则相对集中。控制一家股权分散的上市公司所需股份远远小于股权集中的。因此,在英国因收购而触发强制要约义务的可能性远远低于中国。股权结构的差异在一定程度上是采用强制要约收购制度的法域在触发点上设定不同标准的原因。比如澳大利亚以持有20%股份作为获得控制权的标准,新加坡则经历了一个从20%到25%再到30%的过程,香港虽然也是30%的标准,但在历史上也曾经是35%。实际上,英国采用30%的触发点已经备受批评,认为具有随意性并且没有考虑到实践的具体情况。〔42〕Ferna Ipekel,“Operation of the Equality Principle in the UK City Code on Takeovers and Mergers”,5 Yearbook of International Financial and Economic Law,449(2000).因此,在我国如果严格执行强制要约收购制度的分享控制权溢价的要求,那么绝大部分的控制权转移都将难以进行,整个收购市场将受严重的打击。

在我国,上市公司还是一种稀缺资源,所以除非为了使目标公司退市,否则在要约收购中都会申明该收购不以退市为目的,如果股权分布不具备上市条件,公司将采取相应的措施维持上市地位。这也使得强制要约收购制度陷入一种两难的困境:如果真正实现该制度的目的,使得全部其它股东分享控制权溢价,则导致公司很有可能退市,违背收购方意愿,从根本上抑制收购,也可能使公司失去通过资本市场融资的平台,对社会资源的利用效率是不利的;而如果立法意图不为真正实现该制度的目的,那么该制度存在的必要性会受到质疑。在实践中市场主体对强制要约收购义务的规避某种程度是市场对该制度的一种本能反应,也反映了这一制度带来的市场影响。

在支持强制要约收购制度的论述中,一个重要的观点就是它能够有效地遏制分段式的压迫性收购(coercive partial takeover)。这种收购方式的基本模式是收购方先提出一个较高价格的收购,随后再发出一个较低价格的收购,这样就能压迫小股东使他们没有充分的考虑时间,在第一个收购要约中就不得不违背自身意愿出售其股票。在我国,这种收购模式是被禁止的。2006年实施的《上市公司收购管理办法》第29条就规定收购方在要约收购报告书中必须明确载明是否拟在未来12个月内继续增持。在我国的实践中,也不存在这种分段式的压迫性收购。因此,以这种压迫性收购来支持强制要约收购制度也是不成立的。

强制要约收购制度本身并不能够抑制侵害小股东利益的各种行为,因为如果新的控制人能够获取私利,那么就算控制权没有转移,原有的控制人也能够获取同样的私利。如果公司的大股东或者管理团队能够通过各种“隧道手段”(tunneling effects)侵害在公司治理中没有话语权的广大中小股东的利益,且该私利足够大的时候,他们就会怠于提高公司的绩效,因为他们的利益获取无需通过提高公司的业绩来实现。因此,只有这种可以获得私利的“隧道”被有效切断的时候,控制者才有动力去通过提高公司业绩来获利或者转让公司的控制权给更高效的控制人。在我国,控制权私利还是比较严重的,必须强化收购这一外部监督机制来监督公司的运作,促使资源从低效使用者向高效使用者流动,实现优化配置,促进低效管理者的退出及高效管理者的进入。同时,如果收购方为了收购支付超出其预期的成本,那么可能会诱导它通过从上市公司谋取更多的私利以作为补偿,这种机制设置可能带来的诱导效应必须尽量加以避免的。这两点也对强制要约收购制度提出了挑战。

因此,为了保护中小股东利益而采用强制要约收购制度一定程度上是舍本求末的做法,问题的关键不在于是否有该制度,而在于是否能建立健全其它相应的制度。鉴于中小股东保护是一个很大的议题,在此不详述。

四、结论

我国对强制要约收购制度的调整反映了鼓励收购、追求效率的理念。如果公司一直为效率低下的管理层所控制,不良的业绩和低迷的股价将会剥夺小股东的退出权利,给小股东造成持续性的损害,倒不如鼓励收购,由新的管理者提高公司的治理水平和业绩,这对各方都是更优的选择。在股权相对集中的前提下,假如没有制度调整和普遍的豁免,那么收购方的积极性将会大受打击,抑制收购市场的发展,不利于资源的有效配置。

对于市场主体的规避行为,“规避”从法律的角度来判断应该是一个不含褒贬的中性词汇。法无禁止即自由,市场的参与者根据自身的实际情况选择申请豁免或不申请豁免而自愿发出部分或者全面要约,这些都有他们自身的合理性。“法律是最低的道德”,甚至从道德的角度也不能对此进行责难。法律作为一种利益平衡的工具,在不同时期监管层可以根据不同的市场实际情况和收购对象控制好适用豁免的宽松程度。然而,从市场参与者的角度,法律必须要有稳定性和可预见性,使得市场交易的成本和可能产生的收益也是可预见和稳定的。鉴于此,监管部门在做出收购决定时可以比较详细地列明强制要约收购义务豁免或者不予豁免的理由,为市场参与者提供鲜活的可供参考的先例。

在上市公司收购最常用的三种方式(协议收购、举牌收购和要约收购)中,协议收购常会涉及内幕交易等问题而为市场所诟病,而举牌收购常会导致股价飙升而使得收购方成本过大,要约收购是我国收购市场发展所应该倡导的收购方法。监管必须应对的重点是收购过程中的非法行为,如内幕交易、市场操纵等,以及如何有效防范收购发生后可能发生的各种不当行为,而非收购本身。美国没有强制要约收购制度,这并不妨碍收购在公司治理中发挥“终极性”的监督作用。

在资本市场走过二十多载的今天,我们已经从简单地引入规则到系统性验证和修正规则的有效性,这也是我们对强制要约收购制度进行重新审视的时候。立法和实践的调整已经大大削弱了强制要约收购制度的强制力。强化信息披露以取代该制度是一种可以研究的制度安排。

猜你喜欢

今日农业(2021年19期)2022-01-12

成功营销(2021年7期)2021-03-24

中国市场(2020年31期)2020-01-07

北方经贸(2019年9期)2019-10-22

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04