对“个税”速算公式的解析

2013-11-14 11:25:42吴维峰

潍坊工程职业学院学报 2013年2期

吴维峰

(潍坊工程职业学院会计与统计学院,山东青州 262500)

从2011年9月起,我国实行新的个人所得税法,将工资、薪金项目的起征点提高到了3500元。最常用的个人所得税计算公式如下:应纳税额=月应税所得额×税率-速算扣除数 ﹡

其中:月应税额=月工资总额-“五险一金”-3500,故上述公式也可写为:

应纳税额=(月工资总额-“五险一金”-3500)×税率-速算扣除数

1 个人所得税计算中的问题

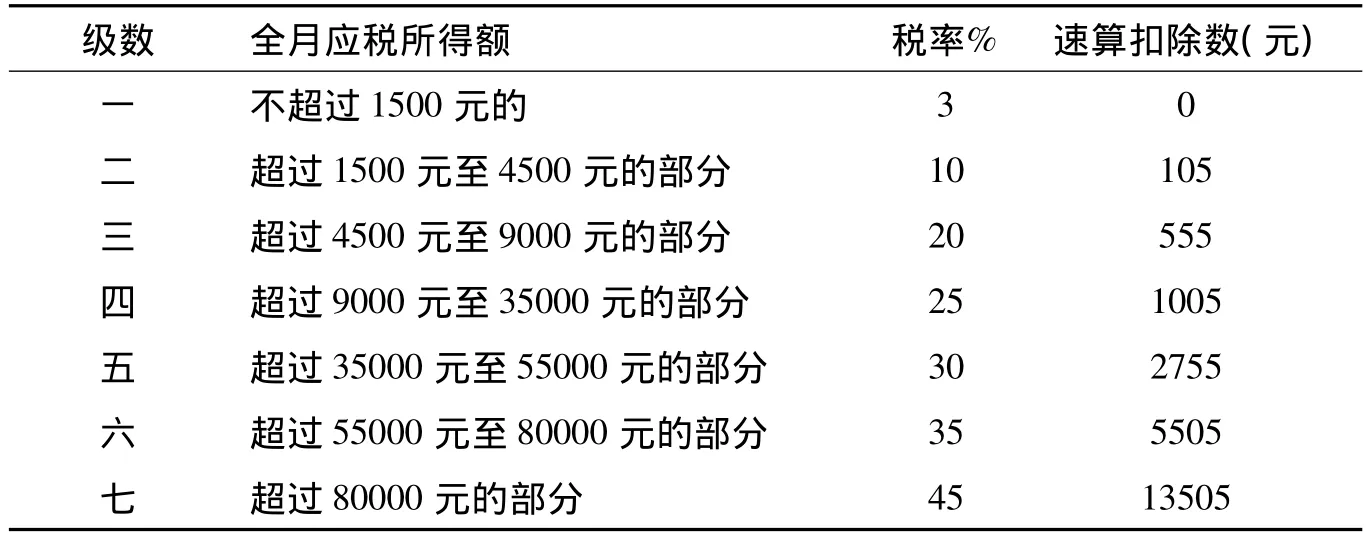

使用﹡式计算个人所得税的应纳税额要解决三个问题:一是全月应税所得额的计算;二是税率的确定,为递进税率,共分为7级(见表1),需要根据应纳税额对应的级数来选择;三是速算扣除数的确定。前两个问题相对简单,关键是第三个问题,好多人甚至财经专业的学生都存在下列疑问:这个公式是怎么来的?速算扣除数的意义是什么?数额是怎么确定的?

表1 工资、薪金所得适用个人所得税递进税率表

下面结合实例,通过应纳税额税的计算,对上述问题给出一个明确的回答。

2 实例计算与速算扣除数的意义

假设A、B、C三人的月工资总额分别为5113元、5114元、8114元。为方便计算,假设三人的“五险一金”都是113.67元。计算三人应缴纳的个人所得税是多少?

计算与分析(金额单位为元):

2.1 应税额的计算

A.应税所得额为5113-113.67-3500=1499.33,小于1500元,为一级税率3%,故:

应税额为:1 499.33 ×3%=44.98 A-1

上式完整应写为:1 499.33 ×3%-0=44.98 A-2

B.应税所得额为5114-113.67-3500=1500.33,大于1500元小于4500,全月应税所得额对应级数二。

法1:应税额1500.33分为1500与0.33,对应的税率分别为3%与10%,故应分两部分计算:

应税额为:1500 ×3%+0.33×10%=45.03 B-1

对上式变形如下:

其中的1500×7%=105正好为级数一对应的月应税额的上限(1500)与级数二税率10%减去级数一税率3%后的乘积,是一个固定数,称为级数二的速算扣除数。这种计算法正好归结为﹡式的形式,故得到:

法2:1500.33 ×10%-105=45.03 B-2

C:应税所得额为8114-113.67-3500=4500.33,大于4500元小于9000,全月应税所得额对应级数三。

法1:应税额4500.33应分为三部分1500+3000+0.33,对应税率分别为3%、10%与20%,故应分三部分计算。

应税额为 :1500×3%+3000×10%+0.33×20%=345.07 C-1

对上式变形如下:

1500×10%-1500×7%+3000×10%+0.33×20%

=4500×10%+0.33×20%-1500×7%

=4500×20%-4500×10%+0.33×20%-1500×7%

=4500.33×20%-(1500×7%+4500×10%)

=4500.33 ×20%-(105+450)

=900.03-555

=345.03

其中:1500×7%=105的分析见B-2的计算变形过程;4500×10%=450正好为级数二对应的月应税额的上限(4500)乘以级数三税率20%与级数二税率10%之差,也是一个固定数,我们把两个固定数105与450的和555称为级数三的速算扣除数。这种计算法也可归结为﹡式的形式,故得到:

法2:4500.33 ×20%-555=345.03 C-2

可以看出,A、B、C三人个人所得税的计算,都可以用﹡式来计算。这就是﹡式推导过程以及速算扣除数的意义。

2.2 对以上计算的分析

由于采用式A-1、B-1、C-1与采用式A-2、B-2、C-2计算得到的结果一致,且采用式A-2、B-2、C-2的计算要简单、实用,故实际计算个人所得税时,一般采用﹡式。

全月应税所得额为级数四至级数七时的计算过程与推导和级数一、二、三类似,在此略。

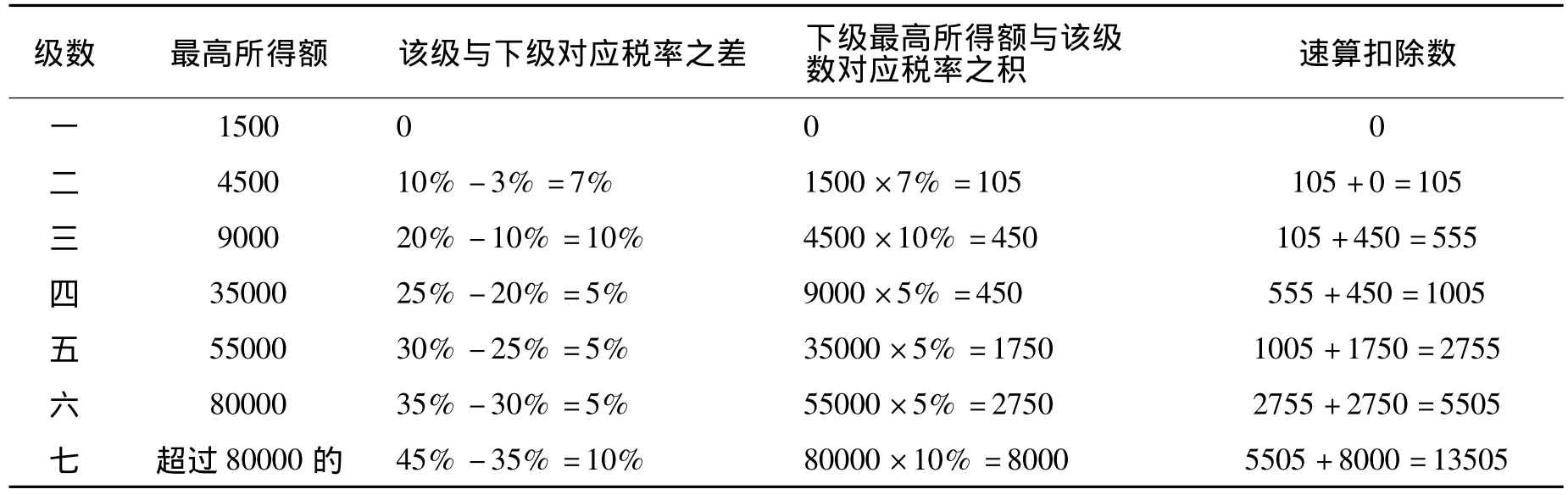

3 速算扣除数的计算

通过对上述实例计算过程的分析,将速算扣除数的计算规律归结为表2,得到所有级数对应速算扣除数的一种简便计算法。

表2 速算扣除数计算规律总结

由速算扣除数可以大致看出:

(1)月薪收入在5000元以下者税负较小;在5000元至9000元之间的税负适中; 超过9000元的税负则明显增大,体现了个人所得税在调节人们收入中的作用,达到了开征个人所得税的目的。

(2)跟2011年9月前的速算扣除数(表3)比较,可以明显地看出工薪阶层的税负减少了很多,而且级数的分布也更为合理,符合目前多数工薪阶层的收入实际。

表3 速算扣除数表(2011年9月前)

[1]薛有奎.税法与纳税会计[M].北京:中国人民大学出版社,2011.

[2]中华人民共和国国务院令(第六百号).中华人民共和国个人所得税法实施条例(2011年)[S].2011.

[3]中华人民共和国主席令(第四十八号).中华人民共和国个人所得税法[S].2011.

[4]中国会计学会.财经法规与会计职业道德[M].北京:科学出版社,2011.

[5]国家税务总局.2011年最新个人所得税税率表[Z].2011.

猜你喜欢

检察风云(2022年2期)2022-03-30 11:42:27

小学生学习指导(低年级)(2021年4期)2021-07-21 01:59:28

新商务周刊(2019年1期)2019-12-20 20:36:30

World Journal of Clinical Oncology(2019年5期)2019-08-22 12:13:52

数学小灵通·3-4年级(2017年10期)2017-11-08 08:43:24

中国新农村月刊(2017年4期)2017-05-04 19:53:05

就业与保障(2017年5期)2017-04-25 04:57:52

小学生学习指导(中年级)(2017年4期)2017-03-20 15:47:06

小天使·四年级语数英综合(2016年11期)2016-11-29 14:41:34

四川党的建设·农村版(2016年9期)2016-05-30 10:48:04