地勘企业国际化经营的风险分析与对策

2013-11-08 06:08周恩堂秦建强

中国国土资源经济 2013年1期

■周恩堂/秦建强

(陕西省煤田地质局,西安 710054)

近年来,伴随着全球经济一体化的快速发展,地勘企业受国内市场萎缩、行业竞争加剧等因素影响,参与国外资源勘探与开发的步伐明显加快,地勘企业通过入股、收购资源开发所在国企业等方式开启了国际化发展的进程。然而,由于国际竞争中的复杂性与多变性,诸多开展国际化经营的企业由于缺乏对风险的足够重视而导致经营失败。笔者基于对地勘企业实施国际化经营战略的风险因素进行分析,提出相应的防范措施,为国内地勘企业实施“走出去”战略,参与国外资源勘查与开发,参与国际化竞争、赢得国际化竞争提供参考。

1 国际化经营及风险的有关理论概述

在经济学中,国际化是企业有意识地追逐国际市场的行为体现。它即包括产品国际流动,也包括生产要素的国际流动。美国学者理查德·D·罗宾逊(Richard·D·Robinson)经过多年研究在其著作《企业国家化导论》一书中提出如下观点:国际化(internationalization)是设计和制造容易适应不同区域要求的产品的一种方式[1]。

近年来,许多学者从不同角度探讨了企业的风险管理以及国际化条件下的风险管理。赵曙明认为,风险是在一定环境和期限内客观存在的,导致费用、损失和损害产生的,可以认识,但存在控制的不确定性[2]。因此,企业国际化经营风险一般定义为:在企业实施国际化经营过程中,由于外部环境的变化给企业跨国经营活动所带来的影响,尤其是不利影响。

综合各类期刊和国内外的有关研究与企业经营实践,将企业国际化经营的风险可以划分为政治风险、汇率风险、市场风险、跨文化管理风险、财务风险、技术风险六大类。

2 地勘企业推进国际化经营面临的主要风险分析

地勘企业在实施国际化经营战略过程中,对东道国的上述诸多风险的分析与研究是成功推进国际化经营战略的前提。

2.1 政治风险分析

政治风险对我国企业实施国际化经营的影响最大,这些风险大致可以分为两大类:

(1)宏观政治风险。主要是东道国的政府行为或有重大影响的政治事件及突发政变等对我国企业投资和生产经营造成的影响。

(2)微观政治风险。微观政治风险主要是指仅针对某一领域、某一企业、某一项目的影响。比如2009年中铝与澳大利亚力拓的195亿美元“世纪大交易”的失败就是典型案例之一。

我国地勘企业在推进国际化战略的过程中,要对东道国有关政治风险的信息充分采集、归类与分析,大致包括内容如表1。

2.2 汇率风险分析

汇率风险主要包括外汇买卖、商品交易和外汇结算过程中的风险。

(1)交易外汇风险。交易外汇风险是指企业对外投资及经营中以确定的外汇进行交易,在交易与价格结算期间内,因汇率发生变动而影响企业收入或支出金额的可能性。

(2)会计风险。会计风险是由于汇率变动使企业的资产价值在进行会计结算时可能发生的损益。

(3)经济外汇风险。经济外汇风险是指由于汇率变动引起境外投资企业的经营环境发生变化,导致业务现金流量可能发生变动而产生的经济损益的风险。

2.3 市场风险分析

国内企业缺少对合作伙伴的资本实力和商业信用的评判,没有建立完整的风险评估系统,因国际化经营中东道国的商业伙伴失信甚至是欺骗行为而导致失败的案例不胜枚举。跨国经营中涉及的环节较多,从中介服务到汇兑,再到银行贷款等诸多环节,一旦某个环节出现问题,都有可能导致投资失败。

2.4 跨文化管理风险分析

国内企业在实施国际化经营战略时,对跨国文化的准备经常不够充分。首先表现在跨文化协调意识淡薄。霍夫史塔德的文化模型表明,中国属于“儒家文化圈”的范围,这与其他国家尤其是西方国家的崇尚自由的文化有较大的差异。其次,国内企业实施国际化战略时,缺乏对统一跨文化理解的价值观体系的构建。

2.5 财务风险分析

企业实施国际化经营在对外投资过程中,企业财务管理所涉及的内容十分广泛和复杂,其不仅包括实施投资项目的资金来源管理、资金运用管理,还包括境外筹资管理等许多方面。另外国内企业的基本会计制度与东道国有关会计制度或是国际会计制度惯例的差异,使国内企业实施国际化战略时面临财务风险。

2.6 技术风险分析

由于中国在一些方面的技术水平不高,加上与东道国的有关知识产权法律制度的不同,在实施国际化经营过程中面临较多的技术风险。首先,知识、技术方面侵权现象在东道国时有发生;其次,技术壁垒和能耗标准要求对国内企业实施国际化经营的影响也比较大。

基于对以上六种风险充分分析评价后,国内地勘企业才可适时启动实施国际化经营战略。

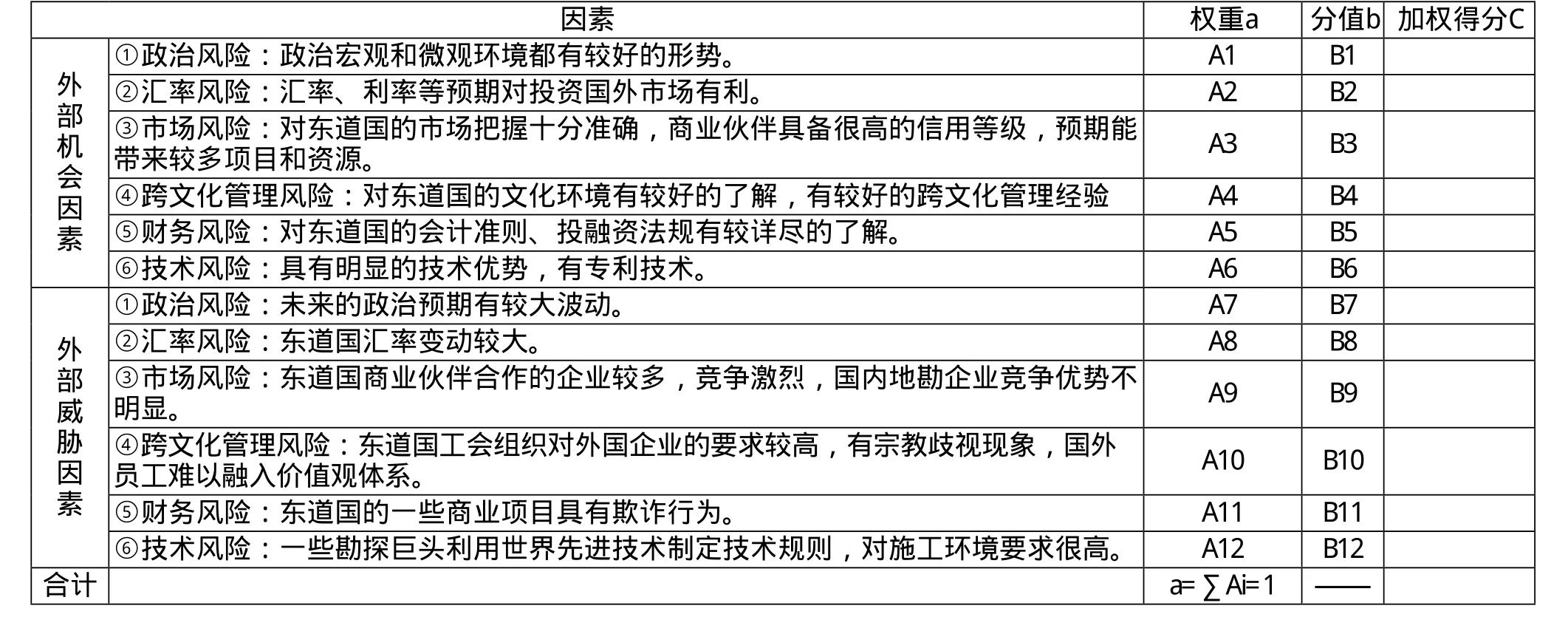

3 国内地勘企业国际化经营风险外部评价EFE矩阵的建立

外部因素评价矩阵(External Factor Evaluation Matrix,EFE矩阵)是一种对外部环境进行分析的工具;其做法是从机会和威胁两个方面找出影响企业未来发展的关键因素,根据各个因素影响程度的大小确定权数,再按企业对各关键因素的有效反应程度对各关键因素进行评分,最后算出企业的总加权分数;通过EFE,企业就可以把自己所面临的机会与威胁汇总,来做出相对比较科学的决策[3]。

表1 我国地勘企业国际化经营政治风险信息总结分析表

3.1 列出外部环境中的关键战略因素,建立评价因素体系

由于不同的地勘企业之间在生产经营能力、管理效率、企业核心竞争力等方面存在一定的差异,笔者只从地勘企业国际化经营的外部风险环境分析的战略要素(即地勘企业所面临的外部主要风险与机会)出发,建立评价因素体系(见表2)。

3.2 确定评价要素权重

权重是用来表明某要素对于该企业经营成败的相对重要性,权重取值范围从0.0(表示不重要)到1.0(表示很重要),并使各要素权重值之和为l。

如表2,将A1、A2…A12赋值,值域为0和1之间,其中a=∑Ai=1。

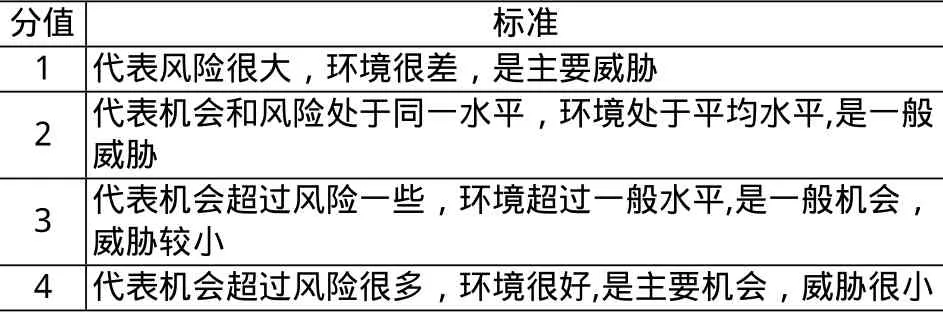

3.3 确定分值等级与标准

用评分值1-4来分别代表相应要素对于企业来说是主要威胁、一般威胁、一般机会和主要机会,见表3。

3.4 求各评价要素的加权分值

将每一要素的权重与相应的评分值相乘,即得出各评价要素的综合加权分值。

即表2中,按照风险和机会分析状况对B1、B2…B12赋值,值域为0到4之间,赋值没有总和的限制。

3.5 求地勘企业实施国际化的风险与机会综合评判的综合加权评价值

将所有要素的加权得分值相加,求得企业外部风险与机会的综合加权评价值。

即表2中,C = ∑Ai×Bi

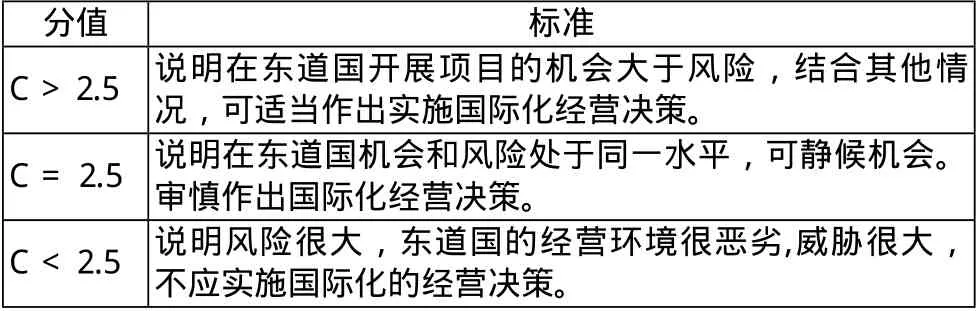

3.6 对实施国际化的风险与机会进行评价

根据上述评价过程可知:对于任一地勘企业来说,实施国际化经营影响的因素评价矩阵模型的综合加权评价值如果大于2.5,表示企业处于一个有吸引力的行业之中,其外部环境中的机会大于威胁;小于2.5,其外部环境中的威胁大于机会。(参见表4)

4 国内地勘企业国际化经营背景下加强风险管理的策略

4.1 加强国际化经营的风险管理,及时对风险进行处理

风险管理学源于保险学,“风险管理”一词所界定的风险管理范围是防范未来的意外损失。陈佳贵认为,风险管理是企业通过对潜在意外或损失的识别、衡量和分析,并在此基础上进行有效的控制,用最经济合理的方法处理风险,以实现最大的安全保障的科学管理方法[4]。

表2 地勘企业实施国际化经营的EFE矩阵评价因素指标体系

表3 评价要素打分的标准

表4 地勘企业实施国际化战略的风险与机会评价结论对应表

(1)地勘企业在实施国际化战略时确定存在很大的风险时,要有效地回避风险。地勘企业对于损失发生率高且损失程度大的国际化经营项目,要力求回避;对于损失发生率高且损失程度小且未来能带来预期较好经济收益的国际化经营项目,要在评估的基础上积极涉足。

(2)地勘企业在规划国际化经营战略时,要科学地预测风险,并提出有效预防风险措施。地勘企业在实施国际化经营战略的过程中,要对东道国六种类型的风险进行认真分析,提前提出应对策略,有效化解风险。

(3)地勘企业在国际化经营中,要结合风险的实际情况权衡利弊,理性地做出自留风险的决策。地勘单位在实施国际化经营战略时,如果地勘项目的潜在损失在企业可以承受的范围之内,而且企业自身承担全部或部分风险比购买东道国的商业保险更经济合算,在这样的前提下,可以做出自留风险的决策。

(4)地勘企业在实施国际化经营战略时,要利用东道国的保险体系,科学地转移风险。企业在推进国际化经营战略过程中通过转移风险而得到保障,是目前应用范围最广、最有效的风险管理手段。购买保险就是转移风险的手段之一。

4.2 在实施国际化经营战略的基础上,建立完善的国际化风险管理体系

完善的国际化企业风险管理体系包括风险识别、风险分析、风险应对和风险监控。地勘企业首先要确定在实施国际化战略时何种风险可能会产生影响,并明确描述这些风险及其特性。其次,要对已识别风险可能的后果及影响的过程进行分析。第三,针对国际化经营面临的风险,开发、制定风险应对计划并组织必要的资源着手实施。最后,要做好风险监控,形成风险监控报告。

4.3 地勘企业在实施国际化经营战略过程中,要做好充分的文化准备

地勘单位要理解并建立东道国与投资方的文化协调机制,加强企业理念体系的构建与完善,营造一种协调不同文化的条件和氛围。

另外,地勘企业实施国际化经营战略时,要对国际法和他国法律与社会环境有一个充分的调研与分析,以做出最有利的决策。

5 小结

地勘企业实施国际化经营战略,要充分识别并认真分析在实施国际化经营战略中的政治风险、汇率风险、市场风险、管理风险、财务风险和技术风险,利用有关模型进行科学分析,做出符合自身利益的国际化经营决策。

[1]王晓燕.中国企业跨国经营风险的内因分析及对策探讨[J].长沙:湖南新闻出版社,2009:134.

[2]赵曙明.国际企业:风险与管理[M].南京:南京大学出版社,1998:56-61.

[3]刁爱华.试论EFE矩阵在物业管理企业外部环境分析中的应用[J].当代经济,2007(13):72-73.

[4]董蕙梅.跨国战略联盟—我国中小企业国际化的战略选择[J].河南金融干部学院学报,2003(6):82-83.

猜你喜欢

金桥(2022年10期)2022-10-11

现代装饰(2022年3期)2022-07-05

海峡姐妹(2020年5期)2020-06-22

中国外汇(2019年12期)2019-10-10

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

商周刊(2018年12期)2018-07-11

商周刊(2017年25期)2017-04-25

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

商(2016年29期)2016-10-29