煤制乙二醇市场分析及预测

2013-11-04 12:26:00李广敏周丽刘新波

当代化工研究 2013年7期

李广敏 周丽 刘新波

(河南开祥化工有限公司, 河南 义马 472300)

乙二醇(俗名甘醇)是一种重要的有机化工原料,其最大的用途是用来生产聚酯,还可用作生产汽车防冻剂、不饱和聚酯树脂(UPR)、润滑剂、增塑剂、非离子表面活性剂以及炸药等,此外还可用于涂料、照相显影液、刹车液以及油墨等行业,用途十分广泛。煤制乙二醇在2009 年初列入国家石化产业调整和振兴规划,目前已成为业界关注的热点。

1 乙二醇市场概况

1.1 国外乙二醇市场概况

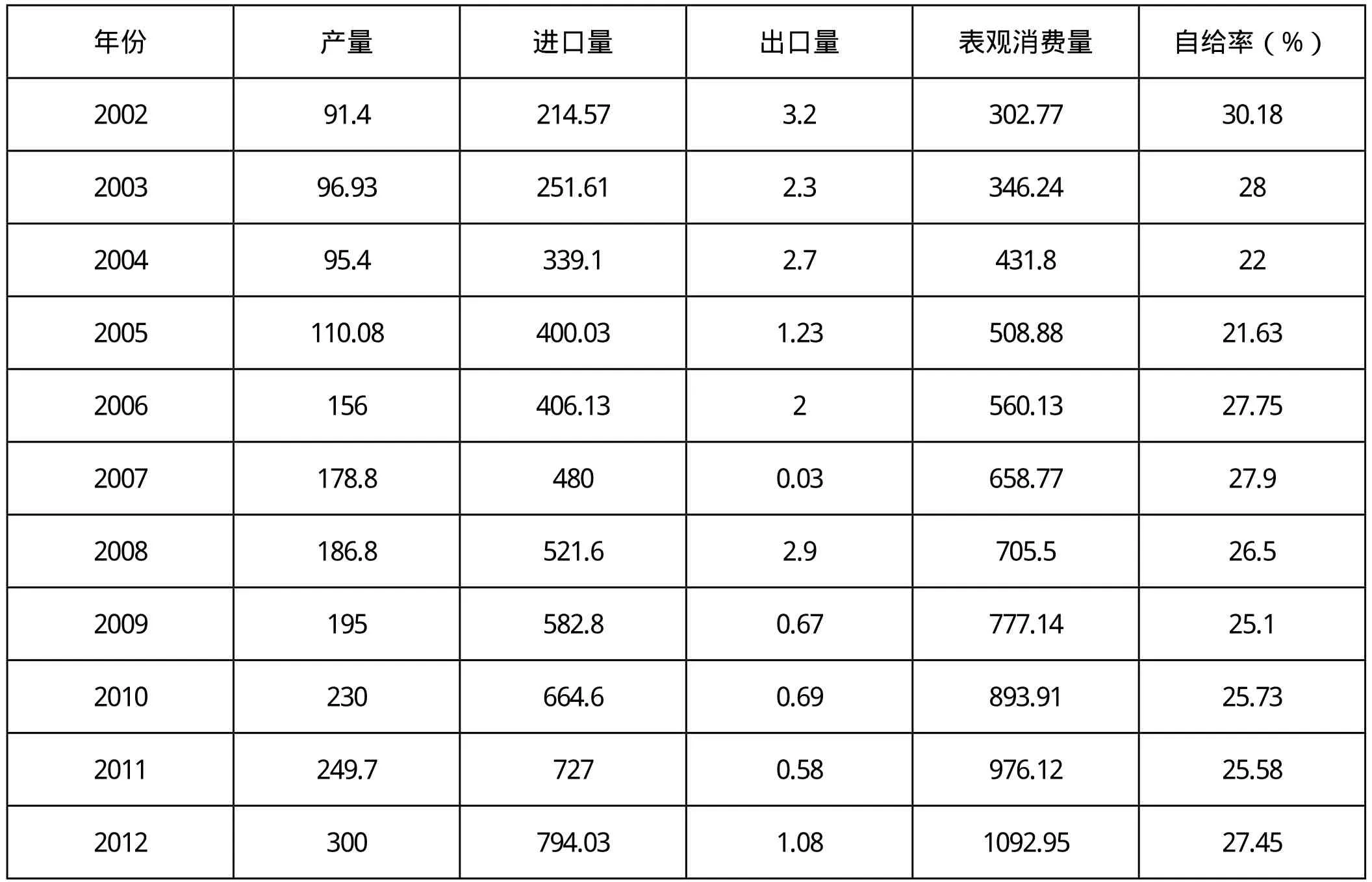

从全球范围来看,乙二醇产能呈稳步发展态势,从2002~2011年,全球乙二醇产能由1425万吨上升到2478万吨,产量由1239万吨上升到2216万吨,年均复合增长率分别为6.3%和6.7%[1]。图1是2005-2020年世界乙二醇供需变化及预测。2011年全球乙二醇生产能力约为2500万吨,产量2200万吨左右,全球开工率平均约为77%,全球乙二醇产能处于相对过剩状态。预计到2015年,全球产能将达到3300万吨,开工率约86%,产能过剩情况有所减轻;到2020年,全球产能将达到3800万吨,开工率将达到90%。

图1 2005 2020年世界乙二醇供需变化

当前由于乙二醇市场供应过剩,全球一些竞争力欠佳的装置纷纷进行了调整,或重新定位实现转产,或关停部分装置。其中美国、欧洲和日本的一些装置被迫关闭。欧洲环氧乙烷生产商正逐步退出乙二醇生产领域,转而生产高纯度环氧乙烷或高附加值衍生物,如乙氧基化合物、乙醇胺和乙二醇醚等。当前欧洲只有约30%的环氧乙烷用于生产乙二醇。由于2020年前中东、欧洲、西欧等地区没有大型的新增乙二醇产能计划,而随着乙二醇下游行业的快速发展,乙二醇市场一旦复苏,市场的供应将很快趋于紧张。这预示着乙二醇价格回升、市场走出低谷已经为期不远。

1.2 国内乙二醇市场概况

目前全球乙二醇产能处于过剩状态,但在我国乙二醇产不达需,产品供应市场出现较大缺口,需要从中东(沙特)、中国台湾、新加坡等地大量进口,对外依存度依然很高。目前中国已成为全球最大的乙二醇消费市场,消费量占到亚洲消费总量的72%。

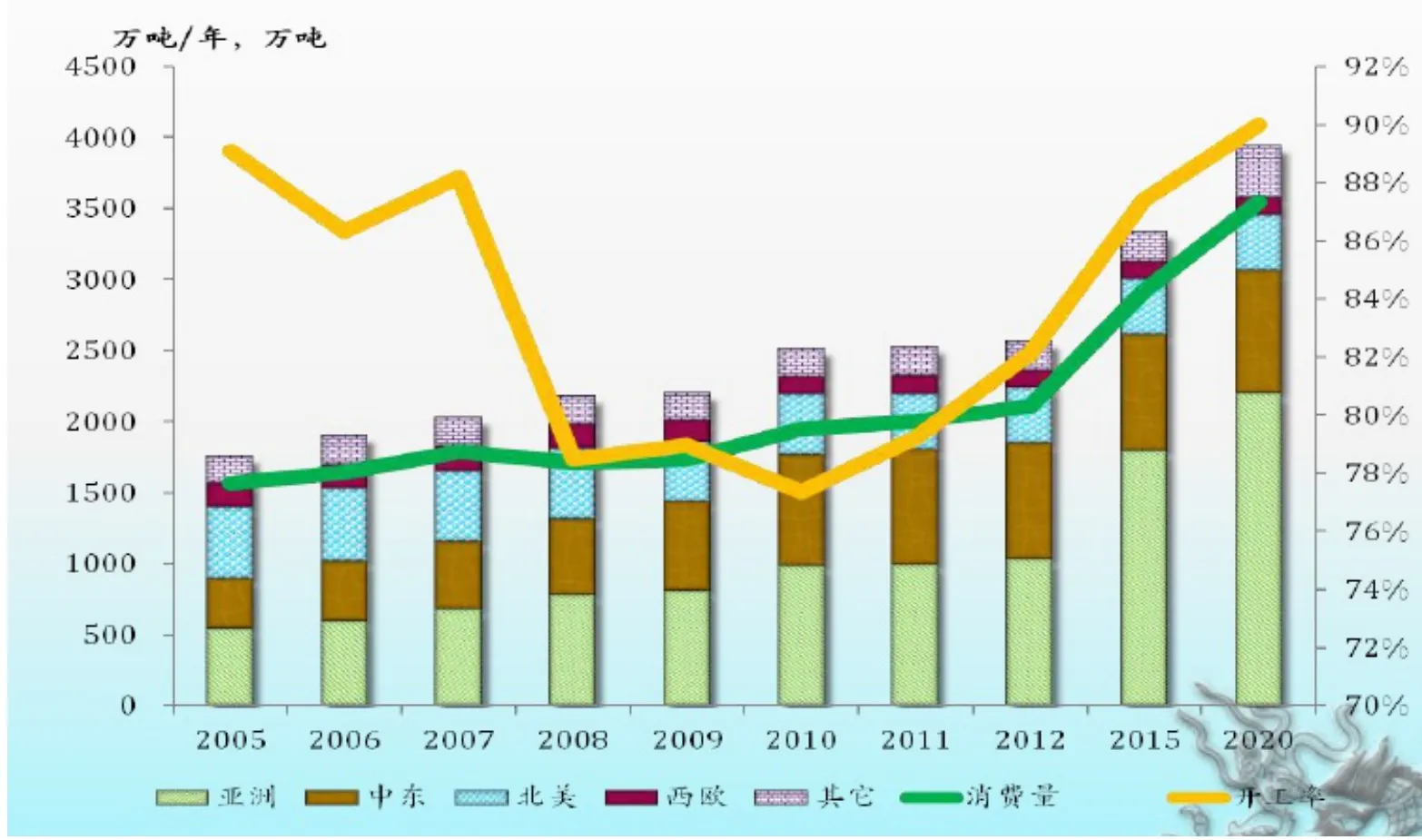

由表1可以看出近几年乙二醇工业在国内发展较快,从2002~2012年,中国乙二醇产量从91万吨增长到250万吨以上,表观消费量从302.77万吨增长到1092.95万吨。但由于国内乙二醇产量增长速度明显低于消费量增幅,因此近年来我国进口乙二醇逐年大幅增加,从2002年的214.57万吨大幅增加至2012年的794.03万吨,而我国的自给率始终徘徊在25%左右,缺口巨大,是世界上乙二醇的主要进口国。

表1 2002 2012年我国乙二醇供需情况(万吨)

预计2020年我国对乙二醇的需求量1800万吨,而届时的生产能力为900万吨,产能严重不足,仍然需要通过大量进口才能满足国内需求。

1.3 下游产品市场概况

从各地区乙二醇消费结构看,世界各地的乙二醇消费情况迥异。亚洲乙二醇绝大多数用于生产聚酯,占总消费量的92.7%,北美乙二醇用于聚酯的消费比例为70.5%,生产防冻剂占14.7%;西欧地区乙二醇消费与北美类似,生产聚酯约占63.6%、生产防冻剂约占17.8%。从消费结构看,未来世界乙二醇的消费热点主要还是来自聚酯领域的表现。预计到2015年,用于生产PET的乙二醇占总消费量的86.7%,生产防冻液占7.6%,其他用途约5.7%。

我国乙二醇消费结构中,聚酯占比高达93%,因此聚酯供应的变化将直接影响乙二醇市场的消费量。2012年,我国聚酯产能3900万吨/年,一年消耗掉约1000万吨乙二醇。而2012年中国乙二醇年产量约为300万吨,供应缺口高达700万吨/年。预计2015年我国聚酯产能达到4600万吨,需要消耗乙二醇1400万吨,2020年产能超过5000万吨,乙二醇消费量超过1800万吨。结合图2和图3不难看出,由于乙二醇扩张势头大大低于聚酯,造成了国内市场严重的供需失衡,因此聚酯行业的发展会给乙二醇带来巨大的市场。

图2 我国乙二醇供需预测

图3 未来我国聚酯供需预测

2 产品成本分析

目前乙二醇原料来源有三种:煤、石油、中东乙烷。现对各原料路线进行成本分析。

2.1 石油原料制乙二醇的生产成本

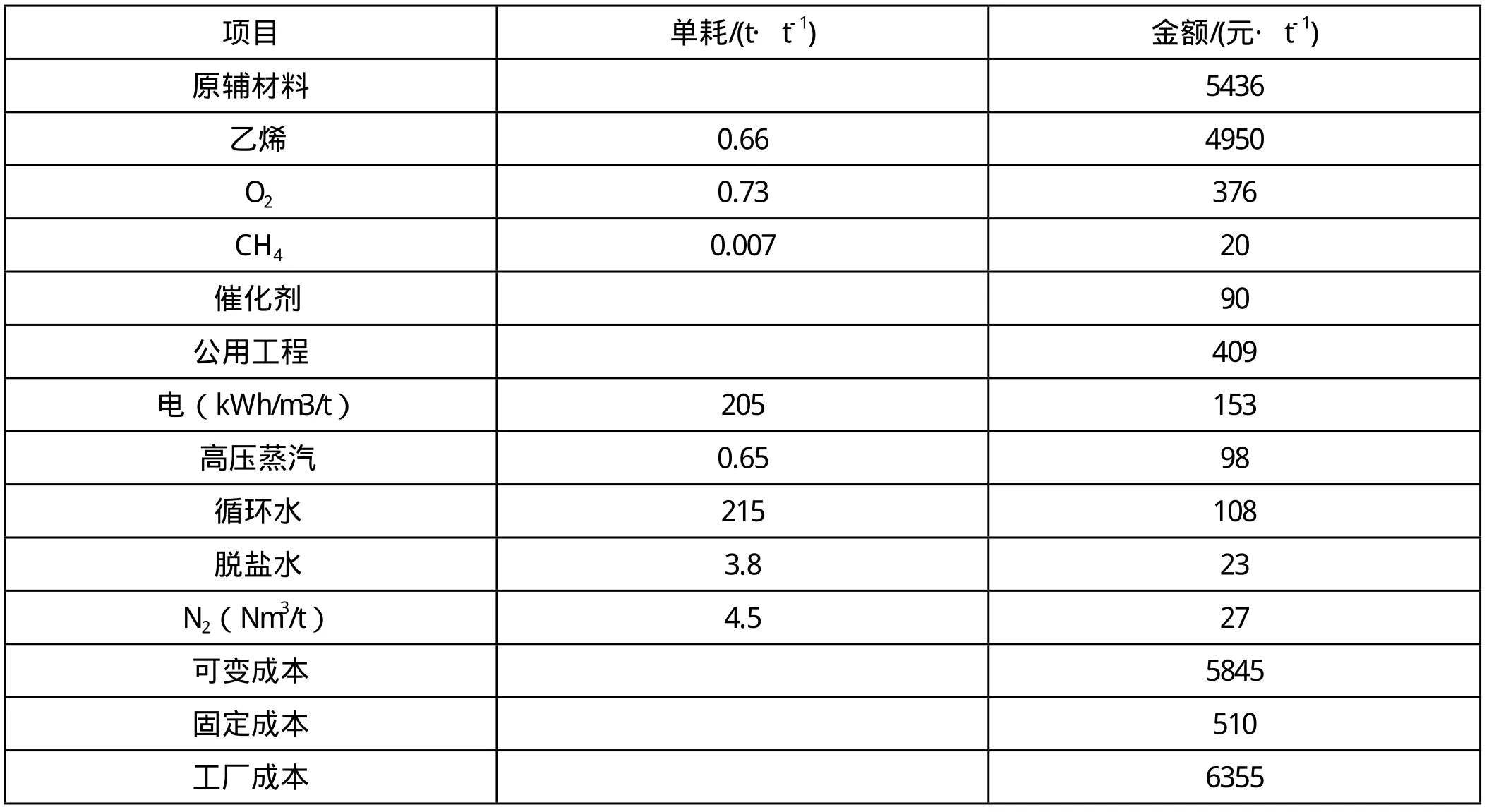

目前我国乙二醇主要采用以石油为原料的生产工艺,由于乙二醇生产装置、核心设备与催化剂基本依赖进口,且受制于环氧乙烷难以长距离运输,只能与乙烯/环氧乙烷装置配套建设,成本较高。随着全球石油资源日益匮乏及石油价格快速上涨,都将严重制约该路线乙二醇的生产。据相关计算,2009年我国石油路线乙二醇成本约为6355元/吨[2],见表2。

表2 SD氧气法石油原料制乙二醇的生产成本

2.2 乙烷原料制乙二醇的生产成本

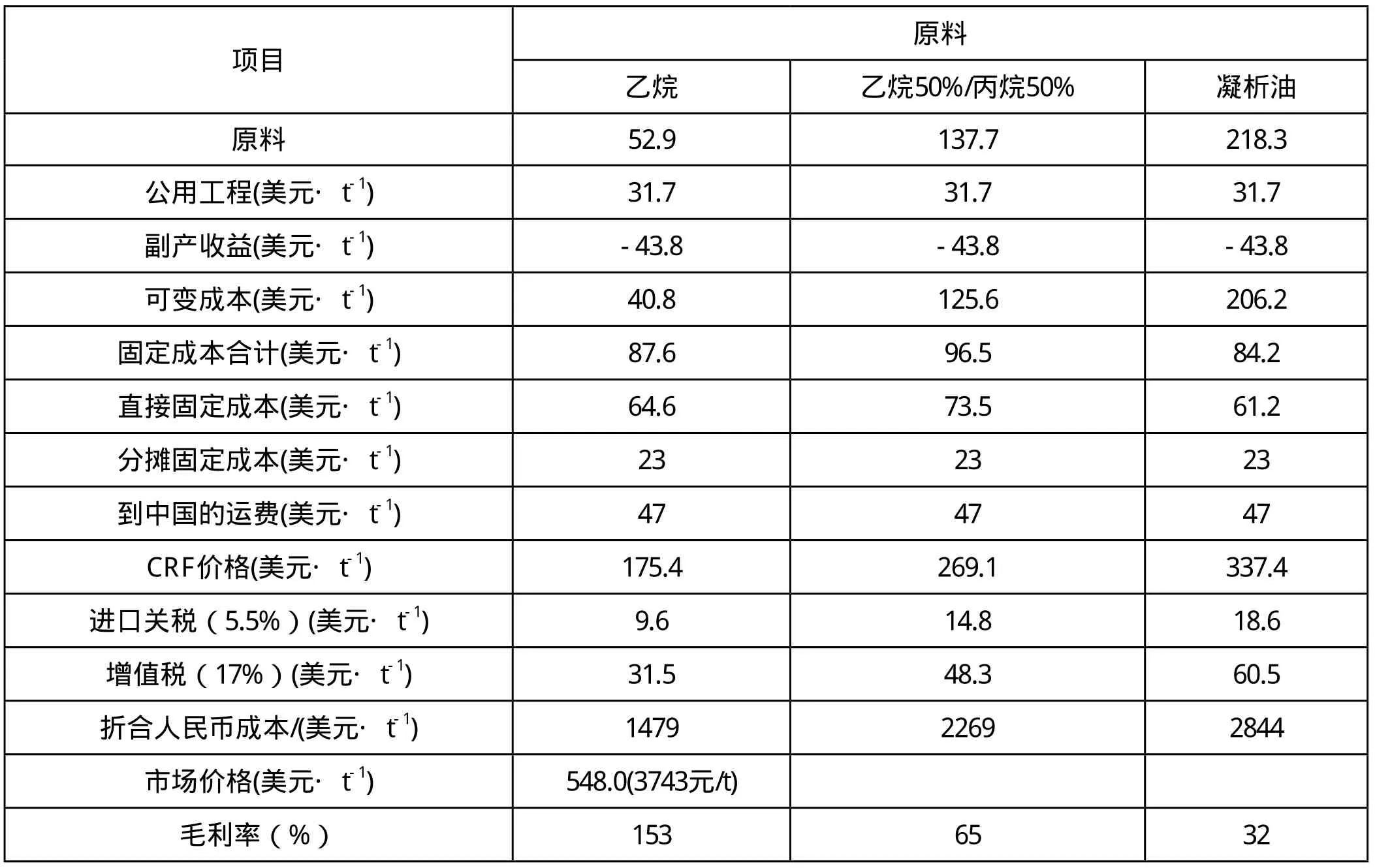

中东地区从天然气或油田伴生气中分离乙烷作为乙烯的生产原料,乙烷的平均价格为70美元/立方米,乙烯成本为250美元/吨,乙二醇生产成本下降为2990元/吨。中东地区乙烷的供给日益紧张,乙烷、丙烷混合物和天然气凝析油制乙烯的比例逐渐上升,乙烯的成本将高于250美元/吨,因此中东乙二醇的生产成本将高于3000元/吨。中东地区政治局势长期处于不稳定状态,存在一定政治风险,未来对我国乙二醇市场的冲击影响较小。

中东2009年7月使用乙烷为原料生产乙二醇的成本仅为260美元/吨。2009年乙烷原料制乙二醇的生产成本见表3[2]。

表3 乙烷原料制乙二醇的生产成本

2.3 煤制乙二醇的生产成本

假定原料煤采用褐煤,外购褐煤市场价格300元/吨,20万吨固定资产投资21亿元,折旧15年,完全达产时乙二醇生产成本为4238元/吨(含税),不含税生产成本3731元/吨。煤炭自给时,煤炭价格下降一半,生产成本将会下降到3026元/吨(不含税)[1]。

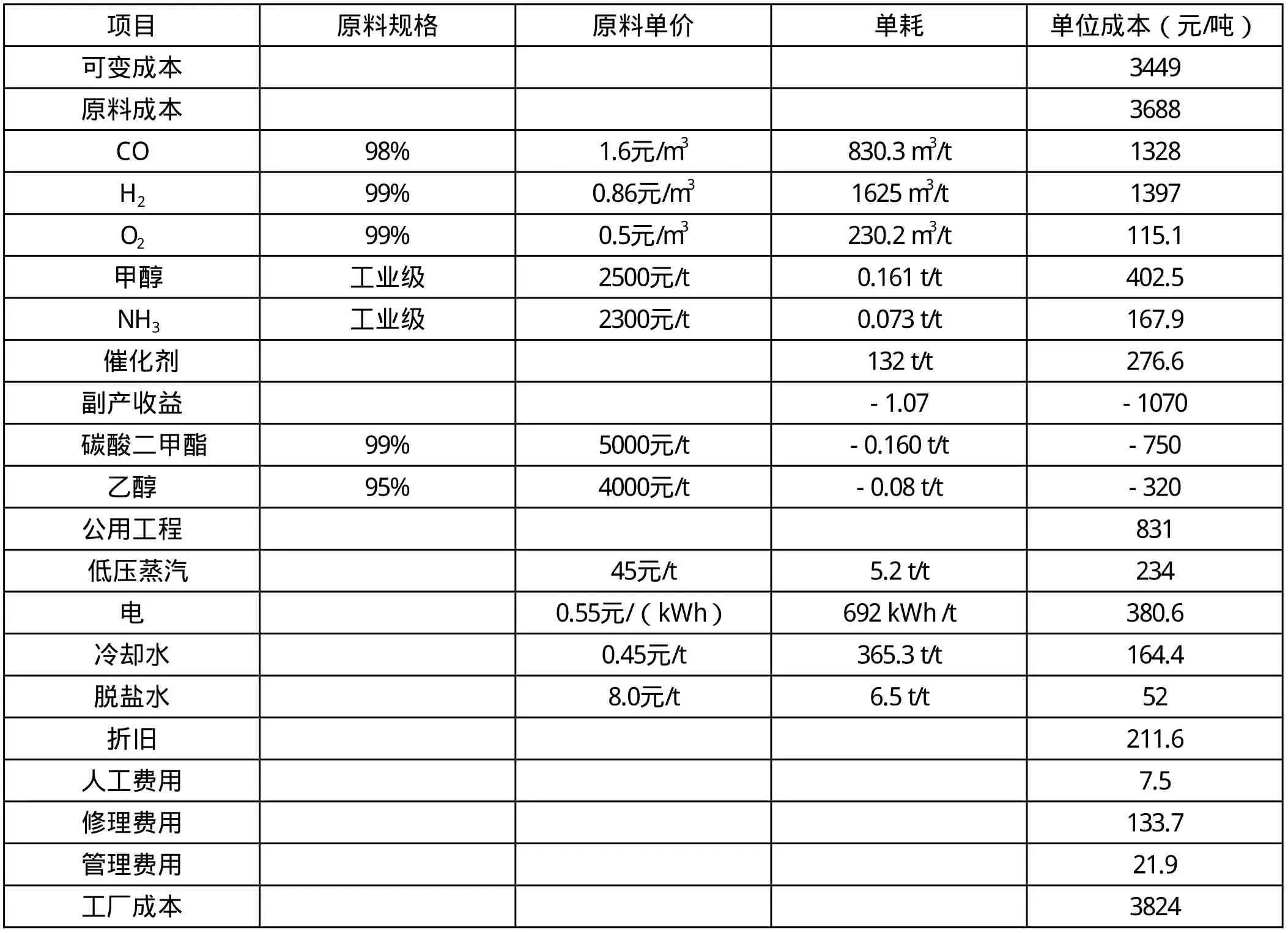

草酸酯合成乙二醇的经济性,CO耦联羰化技术来源日本宇部兴产, 加氢技术来源美国ARCO公司;产能40万吨/年,装置总投资17.82亿元,项目经济性见表4[2]。

表4 草酸酯路线煤制乙二醇的生产成本

通过以上三种不同原料路线的成本对比得出如下结论:煤制乙二醇成本在3800元/吨左右,而国内传统石油法乙二醇成本在6300元/吨左右,煤制乙二醇工艺一旦成熟,将具有一定成本优势,且煤制乙二醇技术具有能耗低、水耗低、排放低等优点,适合我国缺油、少气、富煤的现状。但与中东乙烷等为原料的乙二醇相比,成本不占优势。虽然中东地区天然气法制乙二醇在全球范围内成本最低,但根据中石化市场资料显示,中东地区在2012-2014年间并无新增乙二醇产能投产,至2020年也没有大型的新增乙二醇产能计划。随着国内技术逐步突破,国内煤制乙二醇的成本优势将逐渐显露,进口替代空间广阔。

中科院福建物质结构研究所研究员分析中东廉价乙二醇不会对煤制乙二醇项目造成实质冲击[3],原因如下:(1)煤制乙二醇项目不需要将目标直接瞄准世界行业成本领先者。若装置充分开工,煤制乙二醇的成本与中东乙烷路线的乙二醇产品不相上下。(2)由于伊朗遭制裁等原因,未来两年新增产能不足50万吨/年。中东石化产品产能增速已经放缓。(3)中东廉价的伴生乙烷资源目前已经逐渐不足,未来乙烷作为乙烯裂解原料的比重增速将放缓。

3 结语

我国是世界上最大的乙二醇消费国,而国内乙二醇供不达需,近十年来进口依存度始终徘徊在75%左右。煤制乙二醇相对于传统石油路线具有一定的成本优势,发展煤制乙二醇项目,符合我国富煤少油的资源国情,能有效缓解国内乙二醇供需矛盾。随着煤制乙二醇工艺的日渐成熟,成本最低的中东乙烷路线将不会对我国煤制乙二醇项目造成太大冲击。

[1] 国家树脂网.煤制乙二醇替代进口空间广.[EB/OL].http://www.360gsz.com.

[2] 孙玉净, 于春梅. 我国煤制乙二醇产业化现状与前景[J]. 化学工业,2012, (30): 49-52.

[3] 姚元根. 煤制乙二醇产业化格局和发展趋势[Z]2013年上海煤制乙二醇产业化技术论坛

猜你喜欢

云南化工(2021年10期)2021-12-21 07:33:42

云南化工(2021年8期)2021-12-21 06:37:38

中国石化(2021年8期)2021-11-05 07:00:16

煤气与热力(2021年3期)2021-06-09 06:16:22

石油石化绿色低碳(2019年6期)2019-01-14 01:16:26

石油化工建设(2018年2期)2018-07-11 01:25:04

铜仁学院学报(2018年6期)2018-07-05 09:47:36

纺织科学研究(2017年8期)2017-09-05 09:46:38

纺织科学研究(2017年4期)2017-05-17 03:59:58

塑料包装(2015年1期)2015-09-26 12:23:33