浅谈商科高职院校财务管理课程案例教学法的运用

2013-10-30 09:18:26吴海英

中国乡镇企业会计 2013年1期

吴海英

一、目前财务管理实践教学存在的问题

(一)理论无法指导实际,违背职业教育的精神

我国对财务管理的研究起步较晚,课程较少结合企业会计实践。实践应用上,西方管理会计理论往往建立在相关假设的基础之上,并大量使用过于抽象的数学模型,违背了高职院校“理论够用、注重实践”的精神。所以在专业教育上让学生更有效地理解理论在实践中的应用应该是教学的首要目标。案例教学中的“客观真实性”和“突出实践性”的特点很好的符合了高职高专的要求。

(二)教学手段和方法单调

目前财务管理教学中仍以课堂讲授为中心,以“教师讲、学生听”为主,过分强调知识的传授,不注重培养学生的实践分析能力和发现、分析、解决问题的能力。管理会计计算题居多,传统的教学方法主要以简单的计算题为主,使学生有一种在做数学题的感觉,而案例教学中形象生动的案例和相互讨论的方式能很好的弥补传统教学的缺陷。

二、财务管理课程案例教学法的运用

案例教学中案例是核心,所谓案例就是为了一定的教学目的,围绕选定的一个或几个问题,以事实为素材而编写成的对某一实际情境的客观描述。管理会计教学中不同的内容需要选择不同类型的案例,不同类型的案例在不同的情况下运用。

(一)案例的分类

按照案例所涉及内容的多少和分析难易程度的不同,可分为:①微型案例;②中小型案例;③大型案例。

按不同的案例设计目的可以将其分为三种类型:①为教师组织课堂讲授而设计的案例(简称引导案例);②为组织学生开展课堂讨论而设计的案例 (简称课堂讨论案例);③为学生课后分析而设计的案例(简称课后分析案例)。

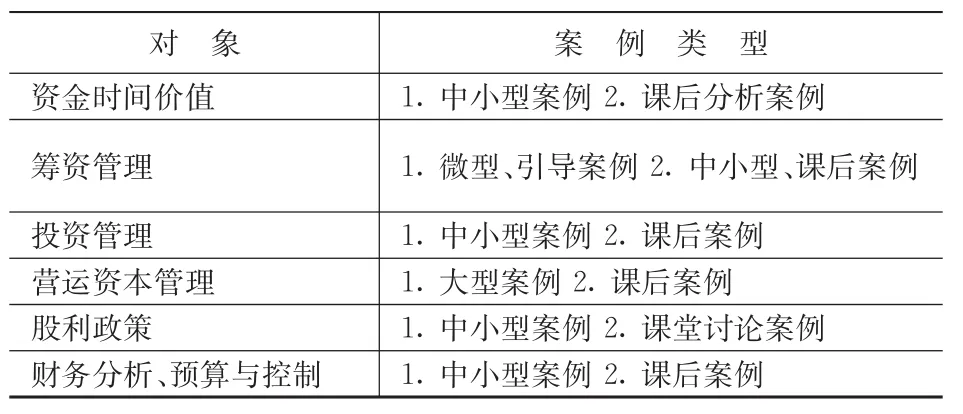

(二)案例在财务管理中的分配设计如图1:

图1 案例在财务管理中的分配设计

(三)案例在财务管理中的设计举例

小型案例多用于课前引案,例如筹资管理分析中用“筹资组合方案”为案例,来引出课程的内容。大型案例如投资管理中“ERP公司的固定资产更新决策”来练习学生对投资管理的理解运用程度。中型案例如在营运资金管理分析时的“长江机床厂的生产决策”,来贯穿一节课的内容,使之形象生动。

三、案例有效性的分析

(一)案例教学要有理论指导

案例教学法并不排斥讲授法,相反没有扎实的基本理论知识,一味的讲案例都是空谈,所以在管理会计教学中,两者应该相互结合相辅相成。案例中的信息只有理解了基本知识以后才能发现,不然只是雾里看花。

(二)合理安排案例

案例教学有很多优点,但是不是任何地方都适合使用案例。正如前面所说案例有不同的种类,要按课时的安排和需要选择案例。案例一般较长,如果都在课堂讲授会花费大量时间,所以有些案例要放在课后进行。面对小型的作为课前引导的案例,应该尽量的选择贴近学生的生活的案例,使学生激起学习的兴趣,也使枯燥的理论变得形象生动。对与课堂分析的案例,应该在理论难以解说的情况下使用,使难变易。

(三)课后案例以培养学生能力为主

课堂上的案例多在为能更好的传授知识作准备,课后的案例基本要靠学生自己完成。这就需要考验学生学习的主动性,这是许多高职学生缺少的,一方面要提高学生发现、分析和解决实际问题的能力,另一方面要让学生用宝贵的课后时间来学习,这就需要有一种激励的成绩表现形式。

四、发挥教师在案例教学中的主导作用

案例教学的成功使用,还取决于如何成功组织案例教学,这就需要发挥教师的主导作用,合理设计案例教学的各个实施环节。尤其是课堂讨论教学案例的实施中,教师更是案例教学实施成功的关键。

(一)课前精心准备

在授课前,教师要选择适合本课程教学目标和教学学时的教学案例,它需要教师要有丰富的教学经验和责任心。教师应该计划和控制好每一个细节,包括案例选择、案例组织、案例时间控制、学生反映以及案例总结等细节性问题。

(二)认真组织课堂教学

在案例教学的实施中,教师需做好案例教学的考评,设计好案例教学的考评表格,做好案例讨论的记录,同时教师应设法调动学生的主动性、积极性,鼓励学生广开思路,积极发言。在案例的研讨中,教师应控制好研讨主线,认真倾听学生的发言,引导学生讨论、争辩,带领学生共同研究案例中的问题和可能采取的解决办法。

五、发挥学生在案例教学中的主体作用

(一)案例教学的实施应结合学生的具体情况加以把握

由于是财务管理的内容,学生已经掌握了较综合的会计知识和案例分析的经验,理解能力较强,可以充分发挥学生在案例教学中的主体作用,教师只进行引导和点评即可。

(二)由学生参与教学案例的搜集与编写

在案例教学中,可以组织学生进行简单案例的搜集与编写,可以利用网上资料,也可以是学生实际调研的资料,或者是学生自主创业积累的资料。这样做也是对相关知识的综合运用过程。

总之,案例教学的有效实施离不开教师的严密组织和学生的积极参与,案例教学可以加强学生自主学习的力度,培养学生综合分析问题和解决问题的能力。但如何合理设计和使用教学案例,在财务管理课程案例教学中更好地发挥教师的主导作用和学生的主体作用,仍是值得我们思考的问题。

[1]和亚勋,理论与实践有效结合在会计教学中的应用[J];知识经济;2012年01期.

[2]王春萍,案例教学法在会计高职教育中的应用[J];会计之友(中旬刊);2007年05期.

猜你喜欢

少先队活动(2021年2期)2021-03-29 05:40:48

民用飞机设计与研究(2020年4期)2021-01-21 09:15:02

河南水利年鉴(2020年0期)2020-06-09 05:43:36

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24 03:37:50

电子制作(2018年18期)2018-11-14 01:48:24

消费导刊(2018年8期)2018-05-25 13:20:09

中国公路(2017年7期)2017-07-24 13:56:38

山东工业技术(2016年15期)2016-12-01 05:31:22

中国卫生(2015年4期)2015-11-08 11:16:06

行政事业资产与财务(2015年23期)2015-10-26 03:13:26