图示法在约当产量计算中的应用

2013-10-30 09:18王亚兰

中国乡镇企业会计 2013年11期

王亚兰

约当产量法是生产费用在完工产品和在产品之间分配的一种重要方法,其含义是指将月末结存在产品的数量按其完工程度或投料程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量与月末在产品约当产量的比例来分配生产费用,从而计算出完工产品成本与月末在产品成本的方法。

月末在产品约当产量=在产品数量×完工程度(投料率)

某项费用分配率=(月初在产品费用+本月生产费用)/(完工产品数量十在产品约当产量)

完工产品该项费用=完工产品数量×该项费用分配率

在产品该项费用=在产品约当产量×该项费用分配率

月末在产品成本=分配的各项费用之和

完工产品成本=分配的各项费用之和

从以上计算公式可以看出,约当产量法的关键问题是约当产量的计算。

一、约当产量计算中存在的问题

第一、约当产量的概念繁多,如在产品约当产量、约当总产量、投料约当产量、加工约当产量等,容易混淆并导致计算结果错误。

第二、产品成本是由直接材料、直接人工和制造费用三大成本项目组成,因此约当产量计算要分成本项目,而约当产量计算的关键在于完工程度的确定,成本项目不同,完工程度的确定也不同,具体说直接材料成本项目应根据材料的投入程度折算约当产量,直接工资和制造费用成本项目应根据加工程度折算约当产量。对于单一成本项目的约当产量计算,还应付得过来,多个成本项目的约当产量计算,往往让人容易混淆,根本原因在于没有区分清楚投料程度和加工程度。

第三、分工序加工产品时,各工序的在产品约当产量不同,工序少的时候,还能正确计算约当产量,而工序一旦增多达到3道以上,使人头脑就乱了,极易将各道工序的约当产量混淆出错。

为了解决上述问题,笔者在多年成本会计工作中总结出来采用图示法能较好掌握约当产量的计算。图示教学法是以符号、文字和数字组成各种图形、图表,提纲挈领地概括所讲内容,体现知识内在联系的一种教学方法,它具有直观、形象的特点,图示教学法应用于约当产量的计算,可以化抽象为具体,化复杂为简单,较好训练学生思维的条理性和清晰性。复杂深奥的知识采用图示教学法往往比单纯的语言讲述更能让人接受。

二、区分各种约当产量概念

对于在产品约当产量、约当总产量、投料约当产量、加工约当产量等易混淆概念,一定要引导学生区别,理解清楚这些概念是正确计算约当产量的前提,我们可以设计如下归纳图示:

三、分工序计算约当产量

分工序计算约当产量包括分工序投料的约当产量计算和分工序加工的约当产量计算。

(一)分工序投料的约当产量计算

分配原材料费用(直接材料)的约当产量计算中,关键取决于在产品的投料率。工业企业生产过程中,原材料的投料方式一般有4种:①生产开始时一次性投入;②随加工进度陆续投入;③分工序投料,而且在每道工序开始时一次性投入;④分工序投料,而且在每道工序陆续投入。4种方式中后2种情况属于分工序投料难度较大,可通过“约当产量计算表”帮助学生掌握思路。

如果原材料分工序投入且在每道工序开始时一次性投入,此时,各工序在产品耗用的原材料同完工产品耗用的原材料是一样的,各工序在产品的投料率可按如下公式计算:

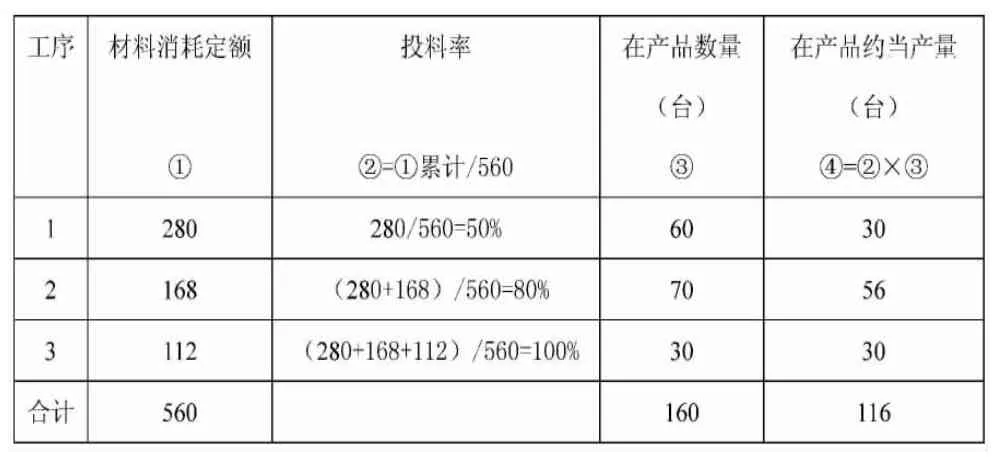

例:某企业生产甲产品,经过三道工序加工制成,原材料在每道工序一次投入,各工序资料见下表:

?

如果按常规方法计算在产品约当产量如下:

第一步骤:计算在产品投料率

第1工序投料率=280/560=50%

第2工序投料率=(280+168)/560=80%

第3工序投料率=(280+168+112)/560=100%

第二步骤:计算在产品约当产量

第1工序约当产量=60×50%=30(台)

第2工序约当产量=70×80%=56(台)

第3工序约当产量=30×100%=30(台)

月末在产品约当产量=30+56+30=116(台)

上述一、二步骤计算可合并到下面的“约当产量计算表”中完成,只要按照表中标识的①②③④顺序计算,最终能够正确算出在产品约当产量,此法不易出错且能简化计算。

甲产品约当产量计算表

?

如果原材料分工序投入且在每道工序陆续投人,此时,为了简化核算,在产品在本道工序投料率统一按50%计算,各工序在产品的投料率可按如下公式计算:

仍沿用上例资料,只是投料方式改为分工序投入且在每道工序陆续投入,则约当产量计算如下:

甲产品约当产量计算表

?

(二)分工序测定加工程度的约当产量计算

分配人工和制造费用的的约当产量计算中,关键取决于在产品的完工程度(加工程度),加工程度的测定通常有2种:①不分工序按平均加工程度50%;②分工序测定,按各工序工时定额分别测定加工程度,计算公式如下:

仍然沿用上例资料,甲产品加工程度按每道工序分别测定,甲产品工时定额为300小时,各工序工时定额分别为80小时、160小时、60小时,如果按常规方法计算约当产量如下:

第一步骤:计算在产品完工率

第1工序完工率=(80×50%)/300=13.33%

第2工序完工率=(80+160×50%)/300=53.33%

第3工序完工率=(80+160+60×50%)/300=90%

第二步骤:计算在产品约当产量

第1工序约当产量=60×13.33%=7.998(台)

第2工序约当产量=70×53.33%=37.331(台)

第3工序约当产量=30×90%=27(台)

月末在产品约当产量=7.998+37.331+27=72(台)

上述一、二步骤计算同样可合并到下面的“约当产量计算表”中完成,只要按照表中标识的①②③④顺序计算,就可以正确算出在产品约当产量。

甲产品约当产量计算表

?

四、平行结转分步法中的约当产量计算

约当产量法与分步法都是成本核算中较为复杂的方法,特别是平行结转分步法与约当产量法结合运用时,在产品的概念拓展为广义,计算广义在产品的约当产量使核算的复杂程度进一步加深,为避免出错,将各种约当产量计算通过图表完成是行之有效的方法。

平行结转分步法下,当我们采用约当产量法分配生产费用时,计算公式为:广义在产品约当产量=该步骤狭义在产品约当产量+以后步骤月末在产品数量

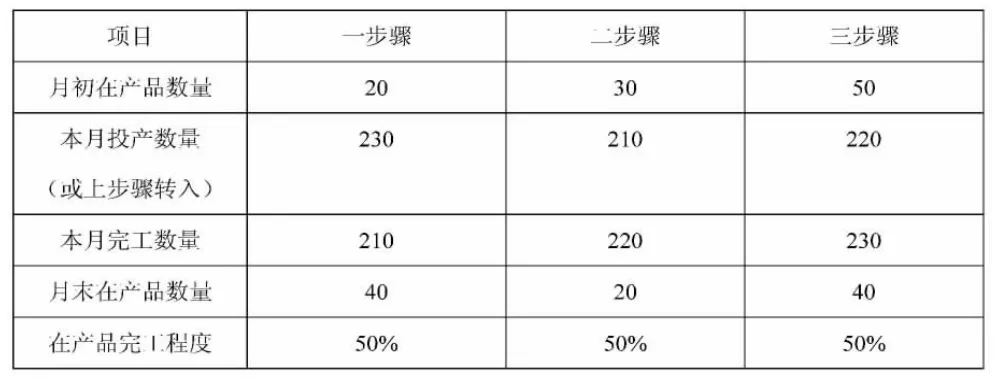

例:某企业甲产品分三个步骤生产,分别由三个车间进行,各车间完工半成品直接移交下车间加工,原材料在生产开始一次性投入,为简化计算,每步骤在产品的完工程度均为50%,月末在产品成本按约当产量法计算。相关资料见下表:

要求根据上述资料按平行结转分步法公式计算甲产品成本。

表1 各步骤产量记录 单位:件

表2 各步骤费用资料

计算甲产品成本的第一步是计算广义在产品约当产量。计算时要分成本项目分别计算投料约当产量和加工约当产量,投料约当产量根据投料率确定,加工约当产量根据加工程度确定,以分别用于分配材料费用、人工费用及制造费用,广义在产品约当产量计算可通过下表完成。

说明:平行结转分步法下,一步骤广义月末在产品约当产量根据狭义在产品约当产量加上以后步骤的月末在产品数量计算确定。由此确定一步骤分配材料费用的广义在产品约当产量为:40+(20+40)=100件,分配人工、制造费用的广义在产品约当产量为:40×50%+(20+40)=80件。此表将复杂的广义在产品约当产量计算条理化,清晰化,便于学生掌握。

甲产品约当产量计算表

总之,图示法应用于约当产量计算,能够把复杂的计算简单化、条理化,使学生容易理解和掌握,激发学生的学习兴趣,启发学生的思考,是提高教学质量行之有效的方法。

[1]刘爱荣,于北方.新编成本会计(第五版)[M].大连:大连理工大学出版社.2012.

猜你喜欢

山东冶金(2022年3期)2022-07-19

昆钢科技(2022年2期)2022-07-08

粮食加工(2022年1期)2022-03-23

玻璃(2022年1期)2022-02-23

科学之友(2021年12期)2021-12-23

语数外学习·高中版中旬(2021年4期)2021-11-24

小猕猴智力画刊(2021年2期)2021-02-22

水泵技术(2021年4期)2021-01-22

上海故事(2020年8期)2020-10-22

石材(2020年4期)2020-05-25