我国上市公司杠杆收购绩效研究

2013-10-24 08:42:34游达明刘亚庆

财务与金融 2013年5期

游达明 王 典 刘亚庆

一、引 言

十八大经济报告板块提出2020年“全面建成小康社会”的经济目标中,深化改革,突破创新进行经济转型的战略目标为一大重点。其中优化产业结构,协调平衡资源分配是我国经济发展的大势所趋。企业资源优化配置,实施企业间的并购重组是我国目前资本市场上的一大热点。其中,杠杆收购的方式由于其创新性的并购方式,强大的融资能力,正在被越来越多的企业所采用。目前关于杠杆收购的相关研究也成为了关于资本市场研究的热点。金融危机中,国内企业并购的浪潮也越发凶猛的席卷我国资本市场,杠杆收购由于其特殊的收购方式也在不断转型升级。杠杆收购真正意义上引入中国大陆是在2006年的PAG收购“好孩子”案。这起典型的杠杆收购案真正意义上拉开了大陆杠杆收购的序幕。

杠杆收购(Leveraged Buyouts)LBO,是20世纪中期起源于美国的一种重要企业并购方式,属于企业并购中的一种。收购方以财务杠杆为模型,为获得目标企业经营控制权,通过高负债融资仅用自身的少量自有资金购买目标企业股权的一种特殊收购方式。

依据杠杆收购方的主体不同,杠杆收购可以分为管理层收购、员工层收购、外部收购。

杠杆收购隶属于企业并购中的一种,由于其特殊的支付方式、融资方式成为我国“创新性”的并购、融资新方式,其快速的收购反应,强大的撬动力量,成为我国并购市场的一股新兴力量。杠杆收购相对传统并购融资方式的高负债率备受关注。

目前多数研究是将并购作为一个大整体进行绩效分析,但杠杆收购有自己的并购特点,若将其笼统放入并购范围中进行研究,不仅淹没了杠杆收购的特殊性,而且显示不出单独领域的问题所在以及真正的因素影响。并且在查阅国内相关研究文献后发现,目前国内对杠杆收购的研究主要集中于:杠杆收购的起源于发展进程,杠杆收购的案例分析,杠杆收购在我国发展所需法律等理论研究,缺少量化、系统的相关研究。就目前我国资本市场繁荣的并购浪潮情势上看,杠杆收购由于其强大的“撬动力”必将成为并购市场中的一支主力军,所以,对我国杠杆收购课题进行量化的研究很有必要性。

二、国内外研究现状

卡普兰(KaPlan)于1989年通过回归分析,发现收购前股东收益与收购所处产业潜在纳税收益显著相关。F.O.Bunnin,Y.Guo,Y.Ren2003年直线梳理了美国杠杆收购的发展历史,提出杠杆收购对80年代的美国经济至少有两大突出贡献:①推动中小企业的融资和创新活动。②改善了公司经营效率与公司治理水平,同时刺激了公司重组活动的开展。Robert W.Holthausen,David F.Larcker在 2006对美国1997~2005年的LBO收购统计表明,在近十年的时间内,杠杆收购在5亿美元的交易增长率超过了35%,真正成为了华尔街的经济动力源。E.I.Altman在2007年的论文中详细的阐述了美国杠杆收购的一般程序,也揭示了杠杆收购获利的流程环节。Vincent Aebi,Gabriele Sabato等人在2012年的关于杠杆收购目的与社会影响的论文中研究发现在越来越开放的经济市场上,企业杠杆收购不仅要在经济市场上运作,还要打好社会“公关”,越来越多的企业并购案成败与绩效表现都与社会因素、道德舆论息息相关。Robert W.等在1996年的研究中试图说明杠杆收购的公司中,高杠杆的选择会使公司绩效提高,但相反的,Anne Anderson,Parveen P.Gupta(2009),和莱蒙等人(2008)认为绩效不见得会提高。

国内目前对我国真正意义上的杠杆收购的绩效研究方面还比较少,研究主要集中在对国外杠杆收购案例的研究分析,杠杆收购在我国的市场条件,以及介绍杠杆收购的流程及获利环节分析,其中对杠杆收购中的管理层收购研究较多。许小年等2000年出版的一书中研究认为,中国的市场经济发展显示了及其强劲的势头,但同时显现了对资源的极大需求和发展瓶颈,随着杠杆收购进入我国的探索与发展,金融改革和市场机制的调整也急需出台。吴倩等(2012)的一文中认为,杠杆收购虽然起源于国外,于2006年才由好孩子收购案例真正走入中国,但是随着世界资本的流动性增加,我国正逢杠杆收购在市场成长的好时机。东方君娜的(2012)一文中对中国海外杠杆收购做了简要综述,举例了达芙妮等的海外杠杆案例,她研究认为,由于国企的资金实力雄厚优势明显,国内海并购的主体以国企为主。目前我国企业杠杆收购开展的并不广泛,政策及法律方面还存在较多约束限制。

三、我国上市公司杠杆收购绩效评价体系构建

对于收购究竟能否给企业带来绩效的提升,主要存在几大理论:一是以新古典经济学派为代表,认为企业可以通过杠杆并购活动扩大经营规模,提高被并购企业的管理水平,产生规模经济,或者能获得垄断利润;二是以科斯为代表的产权学派,以交易费用理论来解释企业并购的动因和绩效原理;三是公司财务理论,基于公司的财务内容对杠杆收购绩效进行分析。四是绩效外推理论,研究杠杆收购的目标估值与杠杆收购绩效的关系。

但是以上理论都不能系统的以指标的形式来反映实际上发生杠杆收购的企业的绩效,只能作为构建绩效指标体系的参照。目前国内对于杠杆收购的系统研究很少,需要建立能系统反应杠杆收购绩效的指标体系。

(一)我国上市公司杠杆收购财务绩效评价指标选取

本文将结合以上理论从四类能够反应上市公司财务状况的指标中进行选取:偿债能力指标、获利能力指标、营运能力指标、成长能力指标。本文在我国上市公司四大类财务指标中选取12个指标作为其杠杆收购前后绩效表现的反映。具体如表1所示。

表1 未构建前的选择指标

指标类型指标计算公式成长能力指标(报告期净资产/基期净资产)-1(报告期营业利润/基期营业利润)-1(报告期净利润/基期净利润)-1运营能力指标销售收入/平均总资产产品销售收入/平均应收账款余额销售成本/平均存货总额偿债能力指标变量名称X21 X22 X23 X31 X32 X33 X41 X42 X43指标名称净资产增长率营业利润增长率净利润增长率总资产周转率应收账款周转率存货周转率资产负债率流动比率速动比率期末负债总额/期末资产总额期末流动资产/期末流动负债期末速动资产/期末流动负债

(二)杠杆收购绩综合评价指标体系构建

选择财务指标完成后,需要运用工具分析选择的指标体系是否适用于本文所研究的样本数据与内容,不适用或是对研究结果产生较大差异影响的指标进行剔除。

分析已选择的财务指标,是否有极端特异性的存在使得研究结果又较大偏差。本节使用SPSS 19.0对所选择的样本的12个财务指标进行因子分析检验与提取,结果发现经软件分析,在巴特利球状检验中,Sig.=0.000,但在KMO检验中,KMO系数的0.562<0.6,没有通过因子分析检验,说明12个变量之间相关性不明显。

表2 指标成分矩阵

注:提取方法 :主成份。a.已提取了 4个成份

适用的财务绩效研究的几类指标之间最好无相关关系,单类指标之间的联系则越紧密越能集中体现企业某一影响能力的情况,对绩效的研究结果就越明显。而从分析指标内容看来,每股净利润中的股本总额不但会随股票市场环境的改变而波动明显而且与其余财务指标的联系并不紧密,存货周转率也不能匹配本文财务绩效的检验。于是,本文决定对这两项指标进行剔除,以剩余的10项财务指标构建本文的绩效研究指标体系。

构建的指标体系如表3所示:

四、我国企业杠杆收购绩效实证分析

(一)因子分析

本文主要收集了我国2003~2008年上市公司中完成杠杆收购的研究样本。通过逐一样本情况查询后,从中剔除交易不成功的杠杆收购事项,ST处理的样本公司,退市或停牌的样本,以及企业杠杆收购中杠杆负债低于并购总资金30%的企业。最终选得24家完成杠杆收购的目标企业作为研究样本。选取其杠杆收购前一年、收购当年、收购后3年的10个财务绩效指标,共1200(24×5×10)个观测值作为截面面板数据,运用财务指标法判断总体财务绩效情况;运用因子分析法使用SPSS19.0计量软件深入探究杠杆收购绩效的具体情况。

变量的描述性统计可以看出,变量标准化后极端值出现于应收账款一项,其标准差也较大,说明指标中应收账款一项波动性较大。

SPSS 19.0进行统计分析,因子分析法采用KMO和Bartlett球形度检验来判定此方法是否能按原始变量进行分析。

本文数据在巴特利球状检验中,Sig.=0.000,因此在显著性水平上拒绝零假设假设,认为因子分析可以在这样的样本中操作。另一项检验中,KMO系数0.642>0.5(见下表),说明样本可进行主成分检验,可以使用因子分析法。

表5 因子分析法可行性检验

表6 因子解释的总方差

提取方法:主成份分析。

累计方差解释力度随主成分数量的增加多而加强。从第5个因子开始,各因子的特征值均小于1。4个主因子的特征值分别为:2.617,1.471,1.259,1.156。

4个公因子的累计解释力为65.022%。,信息损失量在可接受范围内,能在较大程度上反映特定指标的大部分信息,可以进行后续的分析和计算。

确定因子数以后,再由系统给出4个因子的旋转负荷矩阵和旋转得分系数矩阵(如下表所示)。正交旋转矩阵通过正交旋转适当调整各个变量对各因子的贡献度,“放大”各变量之间的差异,改变信息量在不同因子上的分布以寻找所有主要因子的合适解释。

表7 旋转的成分矩阵

为方便直观各因子所包含的实际财务指标,通过软件设置剔除不在其因子组的其余指标,调整后的因子旋转成分矩阵如表8所示:

表8 剔除非组内因子的旋转成分矩阵

注:提取方法:主成份。旋转法:具有Kaiser标准化的正交旋转法。

由上表分析得出,系统析出的4个标准化的主因子成分分别为:第一个公因子主成分是Zscore(资产负债率),Zscore(流动比率),Zscore(速动比率)3个变量,均为偿债能力指标,因此此公因子代表的是公司偿债能力。第二个公因子主成分是Zscore(主营业务利润率),Zscore(总资产周转率)2个变量,体现是的公司的盈利能力。第三个公因子主成分为Zscore(净利润增长率),Zscore(净资产增长率),Zscore(应收账款周转率)3个变量,反映公司的运营能力。第四个公因子主成分是Zscore(净资产收益率),Zscore(营业利润增长率)两个指标,反映公司的成长能力。4个因子分别代表了企业杠杆收购的偿债能力、盈利能力、运营能力、成长能力四个方面,符合预期绩效评价,较好的评价了企业杠杆收购的绩效情况。

运用SPSS 19.0可以得出每个公因子的得分,因子旋转后得出的成分得分系数矩阵如表9所示:

表9 成分得分系数表

注:提取方法:主成份。旋转法:具有Kaiser标准化的正交旋转法。

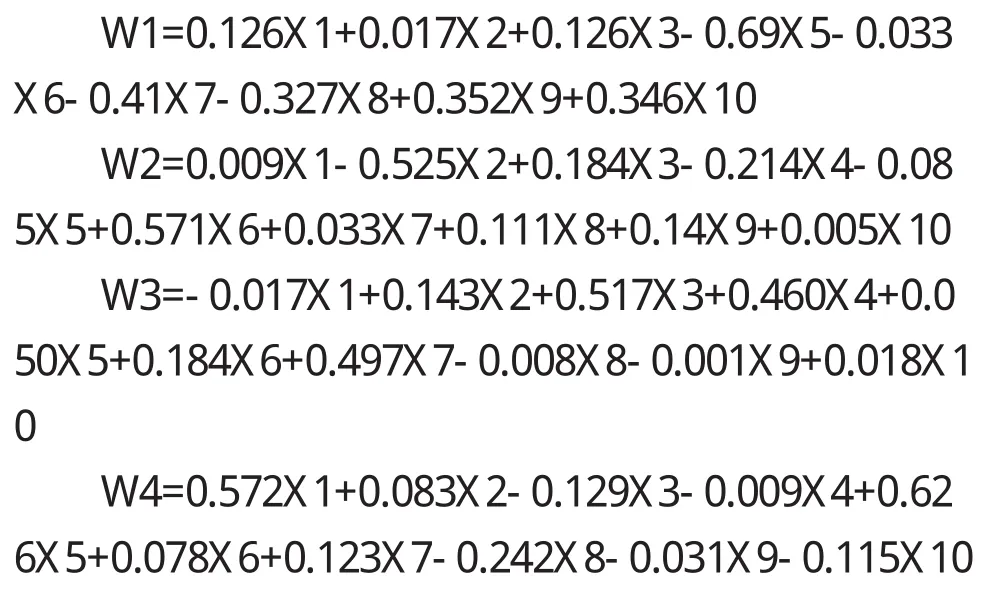

根据因子得分系数矩阵,设W(i)为所提取出的公因子,从表可以得到上巿公司杠杆收购前后各年的4个公因子的表达式:

其中 W(1)、W(2)、W(3)、W(4)分别代表样本公司杠杆收购综合5年的偿债能力、盈利能力、运营能力、成长能力综合因子得分。X1-10分别代表样本公司的净资产收益率、主营业务利润率、净利润增长率、净资产增长率、营业利润增长率、总资产周转率、应收账款周转率、资产负债率、流动比率、速动比率标准值。其余各年以此类推,分别可以得到每一家样本企业收购前一年,收购当年,收购后3年共5年的因子得分。

根据4个因子的方差贡献率计算综合得分模型权重系数。4个因子按各自的方差贡献率加权相加为综合评价得分。由上可知,样本5个年份的综合得分模型为:

W=(26.167*W 1+14.707*W 2+12.589*W 3+11.55 9*W 4)/65.022

同理可以计算出样本每一个观测年份的因子得分和综合得分。杠杆收购各年绩效综合得分计算公式为:

其中各年的计算权重为观测当年的因子分析中方差贡献率比值,详见附录。由此计算可得上市公司杠杆收购的综合绩效得分。同理,由上述方法依次算得样本每一个观测年份的综合绩效得分,计算的得分均值差结果如表10所示:

表10 样本综合得分均值差

(二)我国上市公司杠杆收购绩效评价结果及分析

(1)以杠杆收购后一年为代表,杠杆收购企业这一年的综合评分中,银泰资源的综合评分最低,达到-1.4075,而百花村在这一年的综合评分最高,达到0.8903。说明杠杆收购能够产生绩效正向评分,代表绩效表现优秀,但是有的企业中绩效评分产生了负值,说明仅在杠杆收购后一年企业绩效就出现下滑。杠杆收购后的同一年份检测表明杠杆收购绩效微观看来还是因企业自身不同而异。

(2)从样本公司综合得分差值看来,杠杆收购后三年的绩效得分与杠杆收购前一年的绩效得分差值均为正数,说明杠杆收购后样本公司绩效总体呈正向增长的趋势,收购后使得杠杆收购绩效均比收购前有所提升。

(3)杠杆收购每一年与其前一年的得分差值在第一年、第二年都是正值,说明短期内杠杆收购企业确实在绩效上有所提升,且提升有上升幅度,但是第三年与第二年的差值为负数,说明经过短时间的绩效增长在第三年出现下滑。

五、研究结论与政策建议

本文通过对我国上市公司杠杆收购绩效的研究,探讨了我国企业杠杆收购前后的绩效表现情况,追踪杠杆收购当年及后3年的较收购前的绩效表现情况。研究表明3点结论:

(一)我国杠杆收购对上市公司的经营绩效在短期内有积极效应,但从长期来看效果不明显,杠杆收购对上市公司的经营绩效是否有促进作用仍然值得研究与追踪。

(二)短期上看来,进行杠杆收购的企业从当年起的综合绩效得分开始提升,直到第3年才开始下降。分析原因,杠杆收购由于其高负债的融资模式,不仅在收购融资方面体现“杠杆”特征,在往后的公司资本结构中也体现出这一特征事实。由于收购的负债利息在所得税前扣除,达到了财务杠杆的减税效用,若是公司处于亏损状态还能达到避税的效果,所以一定程度上促进了企业的经营绩效提升。但是随着公司财务状况的改善,避税效果逐渐地不明显使得此方面的绩效提升也随之平缓。

(三)杠杆收购的综合得分显示,企业总体在第3年的综合得分开始下降,说明我国企业杠杆收购的绩效积极影响增长不能在长期内保持。说明收购的积极影响只存在于短期的增长模块,或是杠杆收购的消极影响随收购后经营时间而凸显,使得企业经营绩效下滑。

总体来说杠杆收购在我国的绩效表现目前来说不太具有积极态势,还需积极改善杠杆收购操作环境及开展指导工作,使得我国杠杆收购开展更加顺畅,绩效更加优化。针对我国上市公司杆收购作为一种创新性的企业并购、融资方式的特点提出以下政策建议:

(1)适度调整相关法律

现行的《公司法》对企业债券的发行资格有严格的限制,债券的发行条件较为严格,为了使资本市场更加活跃,债券发行的上限可以放宽。提供明确的法律依据规范杠杆收购的可操作性,杠杆收购交易相关配套实施的操作方法和规则等。

(2)扩容资本市场

中国股市已经长期处于较高的进入壁垒,如果放低壁垒,让不同类型和级别的融资方都能进入股市,将会满足不同投资者的需求,为杠杆收购提供更多的选择。

(3)培育机构投资者

从杠杆收购的特征与条件需求看来,中国应加快这部分机构投资者的培育工作步伐。中国目前有着巨大的储蓄量,储蓄机构方面有着巨大的潜力,我国迫切需要有效解决的资本市场关键问题中,机构投资者扮演了重要的角色。只有存在大量的机构投资者,形成杠杆收购与金融创新进程的相互循环,不断互相推动。

(4)加强金融创新,开展新杠杆融资模式

仅有的目前是我几种融资模式对于我国的杠杆收购市场显然是不够的,鉴于我国目前的政策允许范围内,通过使用可行融资途径再创杠杆融资的新模式具有很大的现实意义。

目前杠杆收购将会在我国上市公司之间不断发生,本文的研究还存在很大的不足,所选取的数据还存在非常大的局限性,方法也存在一定的片面性,不能很好的反映杠杆收购在我国特定研究情境之中的特色。还希望能在我国的杠杆收购研究中有更多的数据和更贴近现实新方法。

[1]Steven Kaplan.The Staying Power of Leveraged Buyouts l JlJournal of Financial Economies29(10)1991

[2]F.O.Bunnin,Y.Guo,Y.Ren,Design of high performance financial modelling environment Original Research Article J.Darlington Volume 26,Issue 5,March 2000,Pages 601-622

[3]Robert W.Holthausen,David F.Larcker,The financial performance of reverse leveraged buyouts Original Research Article,Journal of Financial Economics,Volume 42,Issue 3,November 2006,Pages 293-332

[4]E.I.Altman,Global debt markets in 2007: new paradigm or the great credit bubble?J.Appl.Corp.Finance,19(3)(2007),pp.17-31

[5]Vincent Aebi,Gabriele Sabato,Markus Schmid,Risk management,corporate governance,and bank performance in the financial crisis Original Research Article Journal of Banking&Finance2,December 2012,Pages 3213-3226

[6]Anne Anderson,Parveen P.Gupta ,A cross-country comparison of corporate governance and firm performance:Do financial structure and the legal system matter,Journal of Contemporary Accounting&Economics,December 2009,Pages 61-79

[7]许小年,王燕.中国上市公司的所有所有制结构与公司治理.公司治理结构:中国的实践与美国的经验[M],北京:中国人民大学出版社,2000年

[8]陈游.杠杆收购原理及其应用 [J].财会月刊(理论)2007.(10).75-79

[9]韩坚,钱濛.并购重组与民营绩效的实证研究 [J].中国软科学,2012年第7期.36-41

[10]李善民,陈玉罡.上市公司兼并与收购的财富效应[J].经济研究,2002第11期:27-35

[11]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001年第 1期:54-68

[12]张新.并购重组是否创造价值?——中国证券市场的理论与实证研究[J].经济研究,2003年第 6期:20-29

[13]李善民,曾昭灶,王彩萍,朱滔,陈玉罡.上市公司并购绩效及其影响因素研究 [J].世界经济,2004年第 9期:60-67

猜你喜欢

数学物理学报(2021年4期)2021-08-30 08:27:50

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

中等数学(2020年1期)2020-08-24 07:57:42

文化创新比较研究(2020年14期)2020-01-02 19:25:56

文化创新比较研究(2020年8期)2020-01-02 04:45:23

经济技术协作信息(2018年4期)2019-01-23 07:18:30

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00