农村土地经营权抵押贷款双方博弈行为研究

2013-10-22 06:12:50惠献波

唐山学院学报 2013年5期

惠献波

(1.沈阳农业大学 经济管理学院,沈阳110866;2.河南农业职业学院,郑州451450)

一、引言

当前,金融机构存在的“脱农现象”导致农村经济发展“失血”严重。其症结在于农户的土地和房屋等不能流通,不能顺理成章地成为金融机构所接受的抵押品,农户难以获得足额的贷款。为此,开展农村土地经营权抵押贷款业务具有重要意义。此业务的顺利开展必将盘活农户土地资产,带动农村土地要素的优化配置和有效利用,从而促进农村经济的繁荣与发展。然而,农村土地经营权抵押贷款融资行为的产生是诸多因素共同作用的结果,其中农户的意愿对此会产生根本性的影响。

目前,学界对于农村土地经营权抵押贷款的研究尚处于探索阶段,学者们从不同角度对农村土地经营权抵押贷款的必要性、可行性、机制问题进行了研究。多数学者认为,以农村土地经营权抵押为特征的土地金融制度是农村土地制度深层次改革的必要措施和内容,具有重要的理论与实践意义。中国人民银行泉州中心支行课题组认为,农村土地经营权抵押贷款在优化农村土地资源配置、促进农业产业结构的战略性调整的同时,可以实现社会资金的合理聚集,为农业发展提供更多资金支持[1]。高伟提出农业与金融的依存度和相关性越来越大。他结合世界金融机构的研究报告论证了农村土地经营权抵押贷款机制的运行可以深化农村金融制度改革,降低金融机构的涉农风险;而且从农村土地经营权抵押贷款的社会环境来看,我国社会稳定、经济蓬勃发展,已经初步具备了发展农村土地经营权抵押贷款的条件[2]。高圣平、刘萍从法理的视角对农村土地经营权抵押贷款业务开展的可行性及必要性进行了系统分析[3]。厉以宁基于统筹城乡发展的战略层面,指出要打破城乡二元体制,增加农户的土地财产权益,就必须赋予农村土地经营权的抵押权[4]。尹云松认为,农村土地经营权作为他物权的一种重要形式,完全可以充当抵押贷款业务的标的物[5]。徐剑波、朱敢通过对福建省农村土地经营权抵押贷款试点地区的农户进行抽样调查,统计分析了影响该业务发展的主要因素[6]。周逢民等通过借鉴农村土地经营权抵押贷款试点省份的具体做法与典型经验,对福建省开展农村土地经营权抵押贷款的可行性进行了调研和分析[7]。田芳仪采用博弈论的方法对农村土地经营权抵押贷款的目标模式进行了可行性研究,他认为农村土地经营权抵押贷款可以深化“三农”服务、减轻社会养老的压力[8]。

综上所述,学者们从不同角度对农村土地经营权抵押贷款问题进行了分析,为本文的研究提供了重要参考。然而,已有文献主要是基于制度建设与配套机制改革的视角,这些宏观层面的分析缺少对关键当事主体意愿的研究。为此,本文应用博弈模型,分析农村土地经营权抵押贷款双方抵押贷款意愿的内在影响,为农村土地经营权抵押贷款实践工作提供理论依据和政策参考。

二、抵押贷款行为的博弈分析

在对抵押贷款进行决策时,作为理性参与人,农户和银行都会在追求个人效用最大化的前提下进行选择,最终达到博弈双方的均衡状态。

(一)农户以土地经营权抵押贷款的决策分析

假设市场中有金融机构和融资农户,农户有意向用农村土地经营权向金融机构申请n年的L万元的抵押贷款,贷款用于农业生产经营投入,利率为i(0<i<1)。农户所获收益与融资资金量L成函数关系H(L),农户增加的利润为π,于是π=H(L)-L(1+i)。

当农户增加的收益π<0时,即H(L)<L(1+i),农户没有偿还贷款的能力。这种情形的出现,并不是由于道德风险,而是在生产经营过程中,农户遇到了自然风险与社会风险的威胁(如自然灾害、市场风险等)。

当农户增加的收益π>0时,即H(L)>L(1+i),农户就具有了偿还贷款的实力。同时,农户就会面临偿还或不偿还贷款两种选择。若农户选择不偿还贷款,提供贷款的金融机构的利益就会受到损害。由于金融机构与农户之间信息具有非对称性,为了防止自己的利益受损,金融机构则会选择不提供抵押贷款策略。于是,农户就很难获取抵押贷款,金融机构同时也失去了相应的利息收入。因此,为了让金融机构充分相信自己有偿还贷款的能力和意愿,农户则会选择抵押方式,以便获得生产所需的资金[9]。

假如当农户抵押贷款时,农村土地抵押评估价格为C,贷款期满后,农村土地价值则为C(1+t),t为农村土地价值增长率。当t>0时,农村土地价值会增长;当t<0时,农村土地价值会下降,并具有以下关系:

由式(1)可知,若农户决定不偿还贷款时,其收益为L(1+i);若农户决定偿还贷款时,其收益为C(1+t),也就是说农户决定不偿还贷款的机会成本为C(1+t)。当L(1+i)<C(1+t)时,农户不偿还贷款时的收益小于其机会成本C(1+t),因此,农户一定会选择偿还贷款。

(二)金融机构对土地经营权抵押贷款的决策分析

在农村金融市场的信用机制不够健全的情形下,金融机构为了避免其利益被具有信息优势地位的农户所侵害,它主要依靠抵押方式进行贷款的发放。

在贷款行为发生之前,金融机构会要求农户提供价值量为C(1+t)的农村土地作为抵押品,或要求具有经济偿还能力的农业企业等提供担保,使L(1+i)<C(1+t),于是也存在如下关系:

由式(2)可知,农户在考虑不偿还资金时会非常慎重,进而将两种行为(偿还、不偿还)合并为一种行为(偿还)。同时,金融机构在提供贷款时,也会尽力寻找绩优农户,以减轻由事后信息非对称而发生的道德风险,以降低其受损额。为此,出于维护自身利益的需要,金融机构必将提升抵押门槛,让自己处于无风险的状态。这种决策行为将导致两种情形:一是会造成抵押物品的浪费,如在上述模型中表现为L(1+i)<C(1+t),抵押品浪费的最小数额为C(1+t);二是投资者缺少搜寻信息的动力,浪费了其固有的信息资源。这两种情形的产生均会给整个社会造成损失。

由于农业生产经营具有较大风险,农户在选择使用农村土地经营权进行抵押贷款时,一旦出现L(1+i)>C(1+t)的情况,必然导致农业的自然及市场风险直接转化为贷款风险,此时不管H(L)是否大于L(1+i),在偿还贷款时农户中会产生不偿还行为的可能,但是金融机构很难有能力确保L(1+i)<C(1+t)。因此,为了减少贷款风险发生的概率,金融机构就会寻找价值较高的农村土地作为抵押。

(三)抵押贷款博弈模型构建

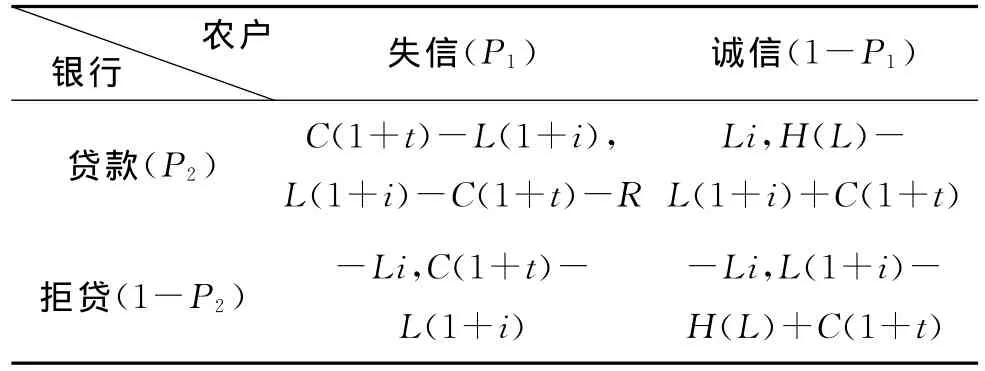

假设:金融机构与农户两者获取的信息是不对称的,当农户获取的资本收益大于其贷款本息之和时,金融机构有发放贷款与拒贷两种选择,农户也有失信与守信两种选择。若农户失信概率为P1(0<P1<1),诚信概率为1-P1;若金融机构发放贷款的概率为P2(0<P2<1),拒绝放贷款的概率为1-P2。则有如下几种情形:

(1)诚信农户获取贷款后,资本收益H(L)与抵押农村土地收益C(1+t),扣除到期还本付息后,其获取的收益总额为π=H(L)-L(1+i)+C(1+t)。

(2)失信农户获取贷款后,没有偿还债务,贷款本息L(1+i),农户抵押农村土地被拍卖,损失了农村土地收益C(1+t),并受到信用记录惩罚R。因此,获取的收益总额为π=H(L)-C(1+t)-R。

(3)若金融机构拒绝发放抵押贷款,失信农户的机会成本为L(1+i),但获取抵押物收入为C(1+t),失信农户的收益总额为:π=C(1+t)-L(1+i)。诚信农户机会成本是H(L)-L(1+i),其获取抵押物的收益是C(1+t),总收益为:π=L(1+i)-H(L)+C(1+t)。金融机构发放贷款收益为利息Li。

(4)金融机构若发放贷款给失信的农户,其损失本息收入为L(1+i),获得处置抵押农村土地收入为C(1+t),总收益额为C(1+t)-L(1+i)。若向诚信的农户提供贷款,收益为利息Li。银行若不提供贷款,机会成本是Li。

综上所述,可得出金融机构与农户之间的博弈支付矩阵(表1)。

表1 金融机构与农户之间的博弈支付矩阵

(四)博弈双方的理性选择

1.金融机构的理性选择

假定农户在失信情形下,期望效用为U11;在守信情形下,期望效用为U12。

满足纳什均衡的条件是U11<U12,即:

根据上述推导,分析式(5)的各个变量可知:

(1)若其他变量固定不变,H(L)变小时,P2值减小;金融机构向农户提供贷款的愿意减弱。

(2)在其他变量固定不变的情况下,抵押物农村土地价值C(1+t)大幅下降时,P2值减小,金融机构向农户提供贷款的愿意减弱[10]。

(3)若其他变量固定不变,如个人信用体系不完善,在违约时,农户受到的信用惩罚R较轻,P2值减小,金融机构向农户提供贷款的愿意会不太强烈。

2.农户的理性选择

假定金融机构提供贷款的效用为U21,金融机构拒绝提供贷款的效用为U22,则:

作为理性人,只有当U21>U22时,金融机构才会有向农户发放贷款的意愿。由于U22=-Li<0,因此,当U21>0时,金融机构才会决定向农户发放贷款。

整理相关公式可得:

根据公式(9)可知:

农村土地价值C(1+t)较高时,农户失约概率P1就会较大;相反,农户失约概率较小。

三、对策建议

(一)进一步明确农村土地产权

土地的产权制度是开展农村土地抵押贷款相关业务制度的基础,国家应尽快修订《物权法》等相关法律法规。适度放松农村土地的使用权限,赋予农村土地与城市土地对等的权利,从法律层面保障农村土地从“确权”走向全面“还权赋能”,还农户以完整的农村土地经营权、收益权和自由处置权,从而更加高效地释放农村土地的市场价值[11]。

(二)开展农村土地经营权抵押贷款试点

农户对农村土地经营权抵押贷款的意愿主要来自生产性信贷、生活性消费等方面,为此,农村土地经营权抵押贷款金融产品的创新应与我国现阶段农户的实际需求相结合,选择有条件的地区,比如经济发达、农民经商创业较活跃的村镇进行农村土地经营权抵押贷款试点,试点成功后逐步推开。

(三)逐步弱化农村土地的养老保障功能

农村土地是农户祖祖辈辈安身立命的根基,对于非农收入比重较少的打工农户与纯农户而言,流转出土地不仅要当代人承担家庭的生存风险,还会给下一代的生存带来风险。无论是基于生存、经济角度,还是从社会理性角度,他们对农村土地经营权流转的态度都相当谨慎。这其实反映的是农户在医疗、居住环境、生活质量等社会保障体系不完善情况下的一种自我保护状态。因此,只有健全和完善农村社会保障制度,才能逐步弱化农村土地的养老保障功能,才能把更多农户从依靠农村土地的保障状态下解放出来,逐步还农村土地以资产要素的本来属性,以更好地发挥其经营价值[12]。

(四)完善农村土地经营权抵押贷款相关制度

一是在已有农村土地经营权抵押贷款经历的农户中开展示范户培植,通过示范带动的模式促进农村土地经营权抵押贷款业务顺利开展;二是建立农村土地经营权抵押贷款的风险防范机制。对于现阶段农民这个特殊群体参与贷款,当农户不能按时还款,金融机构从农户手中取得土地权利的难度较大,即“不归还贷款,就收回并变卖土地”的压力与威胁对农户来说实现的程度很小。相反,农户还可能采用策略性行为故意不归还贷款,道德风险现象的发生将不可避免[13]。三是逐步准许农业龙头企业参与农村土地经营。农村土地抵押贷款全面开展后,部分农民因无法按时还贷款会失去农村土地,金融机构直接参与经营不符合经济理性,必然会通过土地流转形式实现其土地价值,更多的农业龙头企业就会以租地的形式直接参与经营。四是以行政力对金融机构进行引导,比如,对银行提取此类贷款拨备适当放宽,减免其相关税费等等,调动商业银行积极性。

[1]中国人民银行泉州中心支行课题组.我国农地金融制度构建的现实约束与障碍破解[J].上海金融,2007(6):9-14.

[2]高伟.积极构建农地金融制度[J].江苏农村经济,2007(7):34-35.

[3]高圣平,刘萍.农村金融制度中的信贷担保物:困境与出路[J].金融研究,2009(2):64-65.

[4]厉以宁.论城乡二元体制改革[J].北京大学学报:哲学社会科学版,2008(3):5-6.

[5]尹云松.论以农地使用权抵押为特征的农地金融制度[J].中国农村经济,1995(6):36-40.

[6]徐剑波,朱敢.对农村承包土地和宅基地抵押贷款情况的调查思考[J].福建金融,2010(12):20-23.

[7]中国人民银行哈尔滨中心支行课题组,周逢民,张会元.福建省宅基地抵押贷款经验借鉴及我省开展宅基地抵押贷款业务的思路设计[J].黑龙江金融,2011(7):13-18.

[8]田芳仪.利用农村闲置宅基地进行反向抵押贷款的可行性研究[J].现代金融,2012(5):21-23.

[9]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004.

[10]李道和,郭锦墉.农户合作行为的博弈分析[J].江西农业大学学报,2008,30(2):180-185.

[11]蓝虹,穆争社.抵押、担保机制的功能及效果的博弈分析[J].财经论丛,2004(2):35-40.

[12]黄庆安.宅基地使用权抵押贷款及其风险防范[J].山东财政学院学报,2008(5):76-79.

[13]蓝虹.中国企业融资主体融资行为的博弈分析[J].中央财经大学学报,2004(4):24-29.

猜你喜欢

农业知识(2022年9期)2022-10-13 08:25:26

客联(2022年6期)2022-05-30 08:01:40

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

经济技术协作信息(2018年5期)2019-01-19 08:39:16

湖南农业(2017年1期)2017-03-20 14:04:47

新农业(2016年20期)2016-08-16 11:56:22

公民与法治(2016年22期)2016-05-17 04:20:23

中国老区建设(2016年11期)2016-02-28 09:34:43

河北遥感(2015年2期)2015-07-18 11:11:14